Полис каско что такое – что это такое простым языком, расшифровка аббревиатуры, особенности данного вида страхования авто, преимущества, как оформить полис на машину или продлить его

КАСКО расшифровка аббревиатуры: как переводится КАСКО

В сфере страхования много терминов, в том числе и аббревиатура КАСКО, понятная далеко не всем владельцам транспортных средств (ТС). Одни утверждают, что это самостоятельное русское слово. Другие уверены в иностранном происхождении. У страховых агентов есть своё мнение на этот счёт. Как расшифровывается КАСКО на самом деле и что это за продукт, рассмотрим ниже.

Обратите внимание. Отличительная черта КАСКО от других продуктов заключается в том, что страховщик возмещает убытки даже в тех случаях, когда в аварии виноват сам владелец. Данный вид страхования стоит недёшево, однако, комплексная защита избавляет от любых проблем с транспортом.

Что такое КАСКО

КАСКО — разновидность добровольного страхования, подразумевающего защиту авиатранспорта, автомобилей, железнодорожного, морского и речного транспорта. После того как страховая компания заключает договор с владельцем ТС, первая берёт на себя полную ответственность и защищает объект от:

- угона;

- хищения;

- ущерба.

В случае угона компания-страховщик возмещает полную стоимость ТС. Несмотря на то что в договоре указывается полная стоимость ТС, оценка производится по определённой формуле. При этом учитывается амортизационный износ. Он рассчитывается с момента подписания договора до наступления страхового случая, то есть угона.

Если произошло хищение (кража) музыкальной техники, осветительных приборов, элементов кузова и прочего, страховщик возмещает ущерб в размере средней рыночной стоимости. Сюда же входит умышленная порча ТС третьими лицами, последствия погодных явлений, поджог.

Под ущербом подразумевается ремонт на станции технического обслуживания (СТО), авария, порча ТС третьими лицами и прочее в зависимости от условий договора. Все эти случаи предусматривают страховое возмещение.

Важно! Договор имеет стандартную форму, но перед подписанием следует внимательно изучить каждый пункт и обговорить все нюансы со страховщиком. Это поможет избежать спорных ситуаций при страховом случае. Например, понятие «ущерб» может подразумевать только возмещение ущерба за аварию, а возможно застраховать ТС ещё от негативного воздействия погодных явлений и прочего.

Расшифровка КАСКО

Расшифровка КАСКО — совокупность символов, каждый из которых имеет своё значение. В некоторых источниках указано, что аббревиатура пишется строчными буквами, однако, в энциклопедическом словаре С. Л. Ефимова термин обозначается заглавными. Далее рассмотрим, как расшифровывается КАСКО и что означает каждый символ:

К — комплексное. А — автомобильное. С — страхование. К — кроме. О — ответственности.

«Комплексное» — термин говорит о том, что страхование подразумевает защиту ТС сразу от нескольких видов рисков. Это угон, последствия погодных явлений, авария, поджёг и многое другое. При подписании договора владелец ТС сам выбирает перечень необходимых страховых случаев. Оценка ущерба производится аварийным комиссаром, а выплаты осуществляются в течение 10—30 дней (всё зависит от страховой компании).

«Автомобильное» — здесь определение условное, так как выплаты производятся не только за повреждение автомобиля, но и самолётов, локомотивов, водного транспорта и спецавтотехники. Возмещение убытков за порчу мотоциклов также предусмотрено, однако, не для каждого мотоциклиста этот продукт «по карману». Первое — высокая стоимость, доходящая до 20% от цены мотоцикла. Второе — масса нюансов — высокие требования к противоугонному оборудованию, стажу водителя, ограничение по кубатуре.

«Страхование» и «Кроме» — термины имеют прямое значение, поэтому каких-либо скрытых смыслов в них нет.

«Ответственности» — это значит, что выплаты производятся при любых обстоятельствах, кроме случаев, когда владелец умышленно повредил или уничтожил ТС ради получения денежных средств от страхователя.

Обратите внимание. Когда ТС застраховано по ОСАГО, РСА (российский союз автостраховщиков) гарантирует выплаты в соответствии с договором, даже если фирма страховщика уйдёт с рынка. В случае с КАСКО дело обстоит иначе. При закрытии компании-страхователя нет никаких гарантий, что владелец ТС получит компенсации.

Отличие КАСКО от ОСАГО

Выбирая страховой продукт, следует ознакомиться с его особенностями. КАСКО и ОСАГО — основные виды страхования, существенно отличающиеся друг от друга.

- ОСАГО — вид обязательного страхования, КАСКО — добровольного. В первом случае страхованию подлежит имущество третьих лиц. Иными словами, если водитель, застраховавший авто по ОСАГО, виновен в аварии, то компания-страхователь возмещает ущерб только пострадавшей стороне. Виновник оплачивает ремонт своего транспорта самостоятельно. КАСКО же предлагает более широкий спектр услуг — защита транспорта от угона, краж, поджога, стихийных бедствий, в том числе выплата компенсации виновнику аварии.

- Полис ОСАГО предусматривает «ограниченные» выплаты.

- КАСКО компенсирует затраты в полном объёме. КАСКО производит выплаты в зависимости от амортизационного износа или без него. По ОСАГО ущерб возмещается только с учётом износа деталей.

Исходя из сравнений, делаем вывод — ОСАГО не защищает ваше транспортное средство, а КАСКО возмещает ущерб за любое повреждение, угон или повреждение ТС третьими лицами.

Обратите внимание. Условия страхования, сроки и размеры выплат по ОСАГО всегда едины и утверждены правительством РФ. Тарифы и правила страхования по КАСКО устанавливаются непосредственно страховой компанией.

Когда по КАСКО не предусмотрено возмещение ущерба

Хотя КАСКО и предусматривает выплаты практически по всем видам повреждения, случаи, при которых не предусмотрено возмещение ущерба всё-таки есть. Отказ от выплат будет в том случае, если:

- Будет доказано, что владелец умышленно причинил ущерб своему транспортному средству.

- В момент страхового случая (авария, угон) за рулём был человек, не вписанный в страховой полис.

- Во время аварии водитель был в состоянии наркотического, алкогольного опьянения или токсического (запрещённые медпрепараты).

- Были нарушения со стороны правил пожарной безопасности.

- Транспортное средство было передано в аренду без согласования со страховой компанией.

- Автомобиль транспортировался куда-либо с нарушениями условий перевозки, вследствие чего был повреждён.

- Средство передвижения использовалось для обучения вождению или участвовало в гонках (если это не предусмотрено договором).

- Объект страхования был повреждён вследствие террористического акта или военных действий.

- Транспортное средство было конфисковано судебными приставами по решению суда.

- Есть ещё пункты, при которых выплата ущерба не предусмотрена. Полную информацию нужно уточнять в компании, страхующей транспортное средство.

Как правильно выбрать КАСКО

При выборе страховой компании необходимо учитывать такие факторы, как:

- Сроки возмещения ущерба. Каждая компания должна указывать в договоре сроки выплат. Если этого пункта нет, обязательно уточните, так как не все компании ответственно подходят к работе и искусственно увеличивают время, отведённое на возмещение ущерба.

- Перечень страховых случаев. Одни страховщики предлагают защиту транспортного средства, например, только от угона, у других более расширенный спектр. Лучше выбирать ту компанию, где предусмотрено комплексное страхование от повреждений любого характера (стихийные бедствия, поджог и прочее).

- Репутация страховщика. Прежде чем заключать договор с той или иной компанией, постарайтесь собрать максимум информации о ней. Нелишним будет поискать отзывы на форумах автолюбителей. Цена полиса. Это самый главный фактор.

Есть страховщики, безосновательно завышающие стоимость страхового полиса, но это не говорит о том, компания предоставляет качественные услуги. Выбирайте оптимальный для себя вариант, подходящий «по карману».

Надёжная страховая компания та, что работает долгое время, предоставляет широкий перечень услуг и имеет хорошую репутацию. Ещё следует обращать внимание на отношение к клиенту. Чем доброжелательнее сотрудники, тем больше вероятность того, что во время страхового случая вас не начнут игнорировать.

Мифы о КАСКО

Специалисты по языковедению считают, что перевод КАСКО происходит от иностранных слов, так как некоторые из них действительно похожи по звучанию. Есть и термины, которые идентичны, но, по мнению специалистов, не имеют отношения к КАСКО. Рассмотрим несколько примеров:

- Casco — имеет испанское происхождение и переводится как «шлем». Многие полагают, что именно от этого слова произошло определение нашего автострахования. Лингвисты утверждают обратное, так как расшифровка аббревиатуры КАСКО подразумевает иное значение.

- Cascade — в переводе с английского «каскадный». Теория соотношения этого термина с КАСКО заключается в том, что при аварии материальный ущерб лишь «имитируется», так как восстановление транспортного средства оплачивается не владельцем ТС, а страховой компанией.

- Casco — итальянский термин, обозначающий «борт». Под этим переводом языковеды подразумевают страхование борта, то есть самого кузова автомобиля, самолёта, поезда и прочего транспорта. Водители, пассажиры и грузы не берутся во внимание.

Аббревиатура КАСКО может расшифровываться как угодно, но это далеко не ключевой момент. Для владельцев средств передвижения важна не красота термина, а эффективность страхового продукта. При этом важно помнить, выбирая компанию, лучше отдавать предпочтение проверенным страхователям. От этого зависит быстрота возмещения ущерба, сумма выплат и стоимость самого страхового полиса.

www.vbr.ru

что это такое? Автострахование простыми словами.

Что такое каско знает не каждый, ведь не имея собственного транспорта, такие нюансы мало кого интересуют. Но после приобретения автомобиля ситуация в корень меняется. Ведь покупка далеко не из дешевых, а жизнь полна сюрпризов, и не все из них приятные.

Содержание этой статьи

Чтобы уберечь себя от непредвиденных расходов, связанных с восстановлением транспортного средства (ТС) после аварии, варварских действий мелких грабителей, владелец прибегает к услугам страховых компаний. Каско возмещает не только траты, понесенные в связи с повреждениями авто или полной утратой его работоспособности, но и убытки, которые стали результатом угона или хищения ТС.

По данной теме есть похожая статья — ОСАГО — что это такое? Оформление и использование полиса.

Трактовка термина

Многие ломают себе голову, как расшифровывается каско. Все довольно просто. Это никакая не аббревиатура, как может показаться на первый взгляд. Термин взят с итальянского casco, в переводе на русский звучит как «шлем», «борт».

Суть его довольно ясна: после приобретения этой страховки именно собственное транспортное средство получает дополнительную защиту.

По сути каско – это добровольное страхование транспортного средства, которое, в зависимости от условий договора, защищает владельца от риска угона, понесенного ущерба или и того, и другого.

Соответственно, страховка может быть частичной или полной, по желанию клиента.

Чем отличается КАСКО, ОСАГО, ДОСАГО? Видео:

В чем разница каско и ОСАГО?

В отличие от каско, ОСАГО является обязательным видом страхования. И это не единственное существенное отличие. Для четкого понимания обоих понятий рассмотрим простой пример.

Водитель из-за своей невнимательности не уступил дорогу автомобилисту, движущемуся по главной дороге. В результате произошло дорожно-транспортное происшествие. Благодаря полису ОСАГО, страхующему автогражданскую ответственность, метаться в поисках суммы денег, необходимой для компенсации ущерба пострадавшей стороне, не придется.

Имея же еще и страховку каско, водитель дополнительно получает возмещение убытков на ремонт собственного авто.

Очень удобно, ведь вносить ежемесячные платежи, делая небольшие отчисления с каждой зарплаты, намного проще, чем вывести с семейного бюджета крупную сумму, которой, в большинстве случаев, может и вовсе не оказаться.

Поэтому ответ на стандартный вопрос клиентов, интересующихся, если есть каско, нужно ли ОСАГО и наоборот, напрашивается сам собой. Надежнее всего приобрести оба полиса. Так получится застраховать как свою автогражданскую ответственность, так и собственное транспортное средство.

Ценовая политика

Стоимость оформления полиса каско зависит от ряда факторов. Наиболее существенными с них являются:

- Возраст автомобиля.

- Его марка, модель и оценочная стоимость.

- Степень оснащенности автотранспорта противоугонными средствами.

- Место ночевок ТС (автостоянка, гараж, двор).

- Престиж и популярность страховой компании, уровень ее процветания или убыточности.

- Возраст и стаж людей, которые во время действия полиса будут иметь доступ к управлению транспортным средством.

Таким образом, самостоятельно точно рассчитать, сколько стоит каско, довольно проблематично. Ведь каждая страховая компания диктует собственные условия.

Но для удобства автомобилистов в интернете можно найти онлайн-калькуляторы, помогающие рассчитывать ориентировочную стоимость каско.

Придется заполнить анкету, содержащую вопросы, касающиеся как основных характеристик страхуемого автомобиля, так и самого водителя, в эксплуатации которого будет находиться ТС. Итоговая цифра получится примерной, но все же, поможет человеку предварительно спланировать свой бюджет.

Вопрос, как рассчитать стоимость каско на авто для человека, имеющего свободный доступ в интернет, легко решаем. Но что делать, если таковой возможности нет? Естественно, нужно обратиться напрямую в несколько страховых компаний, чтобы там специалисты предоставили собственные расчеты.

Поскольку в стране существует высокий уровень конкуренции по данному направлению деятельности, каждая компания пытается всячески переманить к себе клиента. Поэтому возможны дополнительные скидки, выгодные предложения.

Способы экономии на каско

Существует несколько проверенных уловок, которые помогут максимально сэкономить тяжело заработанные денежные средства при оформлении страхового полиса:

Приобретение авто неразлучно связано с последующим оформлением полиса ОСАГО. Если же владелец намерен застраховать не только автогражданскую ответственность, но и собственный автомобиль с помощью каско, лучше это сделать в одной компании. Обычно такие клиенты наиболее ценны для страховых компаний, поэтому им предоставляют дополнительные скидки.

Полное страхование каско не всегда уместно. Если транспортное средство имеет хорошую систему защиты, на ночь всегда загоняется в гараж или на стоянку, то есть риск угона минимален, можно оформить частичную страховку, по которой выплата будет производиться лишь в случае понесенных убытков в результате повреждения авто. Если же ТС часто остается без присмотра, к примеру, на ночь хозяева рискуют оставлять его во дворе, надеясь на собственное везение, то каско от угона все же лишним не будет.

Выбрав особые условия страхования, можно уменьшить цену полиса. Речь идет о страховании транспортного средства с франшизой. Но здесь нужно с умом подойти к определению ее размера. Многие задаются вопросом, что такое франшиза. Простыми словами, это та сумма, которую компания не выплачивает в случае наступления страхового случая. К примеру, если ее размер составляет 200 долларов США, то при попадании в ДТП, сумма убытков по которому составила 10000, водителю возмещается ущерб в размере 9800 долларов.

Нужно бережно относиться к своему авто, не допускать к управлению водителей, имеющих малый стаж или находящихся под влиянием алкоголя. Ведь большинство аварий случается по неопытности человека, находящегося за рулем, или из-за нахождения его под действием любого рода наркотиков.

Некоторые страховые компании предлагают более выгодные условия в случае единовременной оплаты наличными за предоставляемые услуги. Если есть возможность выполнить это условие, не нужно упускать шанс хоть немного сэкономить.

Что такое франшиза при каско простыми словами? Видео:

Покупка автомобиля в кредит

Не всегда человек, принявший решение о покупке собственного транспортного средства, имеет необходимое количество денег. Сейчас это не является особой преградой, ведь можно оформить его в кредит. Конечно, придется переплатить, но ведь на сбор требуемой суммы может уйти не один год, а за это время и цены значительно поднимутся. Так что это еще не факт, какой вариант является наиболее выгодным.

Чтобы банк предоставил наиболее лояльные условия, требуется оформление каско на кредитный автомобиль, причем частичное страхование не допускается. Это и не странно, ведь без оформления подобного рода формальностей финансовое учреждение рискует оказаться ни с чем, если автомобиль будет угнан или пострадает в ДТП.

Также обязательным условием банка обычно является страхование собственной жизни и здоровья, чтобы в случае потери работоспособности или гибели заемщика ему был возмещен ущерб.

Если же банк соглашается оформить автокредит без каско, нужно внимательно изучить условия договора, в нем обязательно найдутся подводные камни. Дополнительные платежи, невыгодные условия, завышенные проценты – вот основные особенности такого рода сделок.

Да и выбор марки автомобиля будет ограничен. К тому же в случае ДТП заемщик должен будет самостоятельно оплатить ремонт, при этом параллельно выплачивать платежи по кредиту. Не каждый семейный бюджет выдержит подобные расходы.

Получение выплаты по каско

Чтобы быть уверенным, что при наступлении страхового случая компания возместит понесенный ее клиентом ущерб, нужно до подписания договора внимательно ознакомиться с его условиями. В случае необходимости нужно требовать внесения правок в предложенный вариант договора, каждый клиент для страховой компании является ценным, поэтому замечания они, скорее всего, примут во внимание.

Сигналы регулировщика: легко и просто! — здесь больше полезной информации.

Наиболее часто страховые компании прибегают к следующим уловкам:

- ДТП, которые произошли по вине клиента, не входят в перечень страховых случаев, соответственно, и ущерб по ним возмещен не будет.

- Договор страхования может содержать формулировки, имеющие двоякий смысл.

- Условия предоставления услуг могут содержать массу пунктов, в соответствии с которыми страховой агент имеет право отказать клиенту в возмещении ущерба. За свои права нужно бороться и ставить собственные условия.

Чтобы избежать любых упущений, можно обратиться за помощью к юристу, который за определенную плату проконсультирует неопытного владельца, купившего свое первое авто. Также можно посоветоваться с друзьями, которые уже не первый год не понаслышке знакомы с работой одной или нескольких страховых компаний.

Вас заинтересует эта статья — ОСАГО — что это такое? Оформление и использование полиса.

К сожалению, ДТП в наше время – довольно распространенное явление, как, в принципе, и угон авто. В кругу общения обязательно можно найти человека, который столкнулся с подобной неприятностью. Вот он-то и сможет высказать свое объективное мнение о работе страховой компании, полис которой был оформлен.

Автострахование каско – серьезный шаг, поэтому нужно ответственно отнестись как к выбору страховой компании, так и к оформлению договора, чтобы в итоге не пожалеть о зря потраченных деньгах. В противном случае можно остаться ни с чем, ведь договор был подписан, а это значит, что клиент согласился со всеми его условиями.

autoot.ru

Страхование КАСКО в «Росгосстрахе» 2020

- КАСКО для всех

- Как купить КАСКО

- КАСКО для популярных моделей

- Как сэкономить на КАСКО

- От чего защищает КАСКО

- КАСКО в Росгосстрахе

КАСКО для всех

Мы предлагаем несколько программ страхования АВТОКАСКО на выбор:

| Для новичков | Для опытных водителей |

|---|---|

| Ничего лишнего Максимальный набор рисков — минимальная стоимость полиса КАСКО | Эконом (50/50) Оплачивайте вторую половину стоимости полиса КАСКО только при страховом случае |

| Антикризисное предложение по КАСКО Защита от непредвиденных крупных рисков. Выплаты по случаям, не предусмотренным ОСАГО | Защита от ДТП Оформите полис КАСКО при ДТП для защиты от неопытных водителей на дороге |

| РОСГОССТРАХ АВТО «ЗАЩИТА» — выберите нужные опции и обеспечьте своему автомобилю комплексную защиту КАСКО на год | |

Подробнее о программах/продуктах КАСКО

Купить полис КАСКО можно любым удобным способом:

Онлайн

Точная стоимость КАСКО

Позвонить

Для звонков с мобильных телефонов

В офисе

Выберите ближайший

КАСКО для популярных марок

Все марки

Как сэкономить на КАСКО

- ФРАНШИЗА

Оформление КАСКО с франшизой значительно удешевляет полис: с ней страховка машины по КАСКО компенсирует только значительный ущерб.

Франшиза устанавливается в фиксированном размере в рублях или в процентах от страховой суммы. Подробнее о франшизе.

При страховом случае выплата формируется из суммы ущерба за вычетом размера франшизы.

- ИСТОРИЯ ОСАГО

Отсутствие страховых случаев по вашей вине по прежним полисам ОСАГО дает вам право на скидку по полису страхования КАСКО. В его стоимости учитывается ваша безубыточная страховая история ОСАГО из РСА.

Рассчитать КАСКО онлайн с учетом вашей истории по ОСАГО вы всегда можете на нашем сайте.

Калькулятор КАСКО

Как уложиться в бюджет

Воспользуйтесь рассрочкой! Застраховать автомобиль можно уже сегодня, а оплатить — в течение полугода.

| Платежи | Рассрочка на 2 платежа | Рассрочка на 3 платежа |

|---|---|---|

| 1-й платеж при заключении договора | не менее 50 % | не менее 40 % |

| 2-й платеж | остаток в течение 3 месяцев | не менее 30 % в течение 3 месяцев |

| 3-й платеж | — | не позднее 6 мес. со дня заключения договора |

Выплаты осуществляются строго по графику, даже если наступит страховой случай.

Если вы задержали очередной взнос по АВТОКАСКО, нужно будет повторно предъявить чистый автомобиль на осмотр. Страхование возобновится после очередного взноса и осмотра автомобиля.

От чего защищает полис страхования КАСКО «Росгосстраха»

Примеры страховых случаев, от которых защищает КАСКО:

- Дорожно-транспортное происшествие (ДТП).

- Наезд (удар) на неподвижные или движущиеся предметы (сооружения, препятствия, животные, птицы).

- Падение на автомобиль каких-либо предметов (деревья, снег, лед и т. п.).

- Выброс гравия, камней и других предметов из-под колес транспорта и последующие повреждения.

- Падение автомобиля в воду.

- Стихийное бедствие.

- Пожар (в том числе в результате ДТП).

- Взрыв.

- Противоправные действия третьих лиц.

Полис КАСКО ПАО СК «Росгосстрах» также защищает от риска утраты автомобиля и дополнительного оборудования в результате кражи, грабежа или разбоя.

Более подробно со всеми страховыми рисками и страховыми выплатами можно ознакомиться в Правилах страхования КАСКО.

Почему миллионы людей покупают КАСКО в «Росгосстрахе»

Компенсируем расходы на эвакуатор в пределах 3 000 Р.

Возможность урегулирования убытков без предоставления справок.

С полисом автострахования КАСКО в центре урегулирования убытков «Росгосстраха» вас обслужат вне очереди.

Выплата без учета износа.

Страховые выплаты по КАСКО отслеживайте через специальный раздел на сайте «Росгосстраха».

Круглосуточная телефонная поддержка клиентов

При страховом случае мы проконсультируем вас по телефону в любое время дня и ночи без перерывов и выходных. Запомните наш бесплатный короткий номер 0530 (для звонков с мобильных телефонов) или звоните 8-800-200-99-77. Специалисты Росгосстраха расскажут, как застраховать автомобиль по КАСКО, и ответят на все интересующие вас вопросы.

www.rgs.ru

Что такое КАСКО? — описание термина, что дает страховой полис КАСКО

Сам по себе термин «КАСКО» ничего не обозначает. Если посмотреть в словаре, то с испанского данное слово переводится, как «шлем» или с нидерландского «защита». В отличие от обязательного страхования ответственности «ОСАГО», «КАСКО» — это добровольное страхование любого ущерба, который вы можете понести в результате страхового случая.

Полис «КАСКО» предполагает возмещение любых убытков в результате порчи или хищения вашего транспортного средства. Вот перечень страховых случаев, по которым вы можете получить денежное возмещение:

- дорожно-транспортное происшествие с участием вашего авто, по «ОСАГО» будет возмещен убыток, который вы нанесете пострадавшей стороне (если вы стали виновником ДТП), по «КАСКО» вам будут оплачены расходы на ремонт вашего ТС;

- угон или хищение вашего автомобиля;

- кража отдельных частей вашего авто: покрышки, аккумулятор, запчасти, автомагнитола и т.д.;

- противозаконные действия посторонних лиц, в результате которых пострадало ваше ТС;

- возмещение ущерба, полученного в результате стихийных бедствий;

- падение на ваш автомобиль разных предметов: сосульки, деревья и т.д.

В отличие от «ОСАГО», стоимость полиса «КАСКО» не является фиксированной, каждая страховая компания предлагает вам свои условия, а цена будет колебаться в зависимости от различных коэффициентов:

- стоимость автомобиля, его характеристики — мощность, объем двигателя, возраст;

- страховые случаи, после наступления которых вы получаете возмещение.

Получить максимальную сумму выплат от страховой компании вы сможете только в том случае, если будет доказано, что ваше транспортное средство не подлежит восстановлению.

Оформить полис «КАСКО» может любой гражданин Российской Федерации, достигший возраста 18 лет и являющийся полноправным владельцем транспортного средства или пользующийся им по договору аренды или по генеральной доверенности. Застраховать можно такие автомобили:

- зарегистрированные в ГИБДД согласно всем правилам;

- не имеющие механических повреждений;

- не старше 10-ти лет, в некоторых компаниях страхуют только авто выпущенные после 1998 года;

- оборудованные противоугонными системами.

Если вы перевозите на своем легковом авто грузы за плату или используете для обучения вождению, то вам будут добавлены дополнительные коэффициенты и полис обойдется дороже. Любая страховая компания предлагает свои калькуляторы для расчета стоимости «КАСКО».

Загрузка…Поделиться в социальных сетях

vodi.su

расчет, заказ и оформление полиса КАСКО

Страхование КАСКО 2019

Страхование КАСКО пользуется популярностью у автолюбителей уже долгие годы. И на сегодняшний день сложно найти водителя, не имевшего дело с этим видом защиты транспортного средства. Однако, несмотря на все преимущества, многие продолжают отказываться от покупки такого полиса, считая его ненужной тратой денег. Но пользу этого вида страхования сложно оспорить.

Купить полис КАСКО – значит застраховать себя от возможных крупных затрат и даже обеспечить одобрение автокредита в банке. О том, что входит в полис, в чем его преимущества и о способах сэкономить на его оформлении мы расскажем далее.

Что такое КАСКО?

КАСКО – это международный юридический термин, который применяется для обозначения любых транспортных средств – наземных, водных или воздушных. Термин пришел в Россию из Европы, а само название восходит к итальянскому слову «casco», который означает «борт» или «щит».

Покупая этот полис, вы можете застраховать ТС не только от ущерба и угона, но и защитить другое дорогое оборудование в авто – магнитолы, сигнализацию и т.д. И на этом преимущества страховки не кончаются:

- Компенсация повреждений в ДТП – при этом неважно, кто стал виновником аварии, вы, третьи лица или стихийное бедствие. Страховая компания покроет восстановление автомобиля в любом случае.

- Страховка только от угона автомобиля – или только от ущерба. Или все вместе. Если ваше транспортное средство входит в топ самых угоняемых, и при этом вы уверены в своих навыках вождения – выберите одну опцию. Если же автомобиль находится на охраняемой стоянке, то стоит отказаться от риска «Угон» в пользу страховки от нанесенного ущерба.

- Страховую сумму можно установить по соглашению сторон, при этом она не уменьшится на протяжении всего срока действия документа.

- Вы можете сами выбрать способ возмещения ущерба: выплата его в денежном эквиваленте или же полная оплата восстановления автомобиля в сервисном центре.

- Незначительный ущерб можно компенсировать без предоставления справок из ГИБДД.

- Дополнительные опции – урегулирование страховых случаев в сервисном центре, эвакуация ТС, помощь на дороге и т.д.

Что можно сказать о минусах? По мнению самих водителей, он только один – это цена. Купить полис и сэкономить очень сложно, поэтому многие страхователи решают отказаться от оформления этого документа. Однако многие банки при оформлении автокредитов требуют в том числе купить полис КАСКО, который редко обходится дешево. И желание водителей сэкономить только понятно.

Как сэкономить на страховке?

Чтобы сберечь свои средства при оформлении страхового полиса, нужно знать, что включается в его стоимость. Прежде всего это данные о вашем транспортном средстве – марка, модель, комплектация, год выпуска, объем двигателя и другие общие сведения. Далее – включенные в полис опции. Что к ним относится?

- Вариант страхование. Частичная и полная страховка стоят по-разному. Так, вы можете застраховать авто только от ущерба, и сэкономить в среднем 20-40% от стоимости полного полиса.

- Наличие и размер франшизы. Франшиза – это часть страховки, которая не оплачивается СК. То есть какой-то процент от стоимости восстановления автомобиля вы берете на себя. Чем больше франшиза, тем дешевле полис.

- Страховая сумма. Она может быть «агрегатной» — уменьшаемой, и «неагрегатной» — неуменьшаемой. В первом случае с каждым следующим риском страховая сумма уменьшается. Агрегатная страховка обойдется вам дешевле.

- Способ возмещения ущерба. Это может быть СТО страховщика, СТО по выбору самого страхователя или же – денежная выплата. Обращение в сервисный центр страховой компании будет выгоднее.

- Выплаты с учетом или без учета износа ТО. Выбор второй опции увеличит стоимость страховки на 15-20% в среднем.

- Возраст и стаж водителей. Чем меньше стаж и возраст – тем дороже страховка.

Кроме того влияет количество вписанных в страховку водителей, срок страхования, рассрочка платежа, а также ваша страховая история – безубыточная ее часть. Не стоит забывать и о тарифах: в каждой СК они разные для каждого региона. Поэтому прежде, чем выбирать страховку в компании, которая постоянно у вас на слуху, проведите свое небольшое исследование.

Еще один способ сэкономить – оформить полис страхования КАСКО онлайн. Часто онлайн-полис обходится намного дешевле, чем при оформлении в отделении компании – в силу скидок и специальных предложений.

КАСКО у популярных страховщиков

В каких страховых компаниях наиболее выгодные тарифы? Для сравнения цен, можно воспользоваться онлайн-калькулятором. Интернет-сервисы быстрого сравнения продуктов СК позволяют быстро сравнить хотя бы приблизительные расценки.

Впрочем, и здесь могут возникнуть некоторые сложности. Дело в том, что каждая страховая компания старается предложить несколько выгодных программ и тарифов, чтобы каждый потребитель смог найти что-то для себя. К тому же, учитываются и региональные поправки, о которых мы говорили раньше. Стоит взять во внимание и специализации СК: часто страховщики специализируются только на определенном классе автомобилей.

Популярностью среди страхователей пользуются следующие компании:

- Тинькофф Страхование,

- Росгосстрах,

- РЕСО,

- Ренессанс Страхование,

- Согаз,

- ВТБ Страхование,

- Страховая компания МАКС,

- Интач,

- Альянс.

Многие автолюбители обращаются в Росгосстрах. Онлайн-сервис этой компании позволяет рассчитать стоимость страхования с учетом индивидуальных потребностей. К тому же, компания предлагает разнообразные программы, среди которых – полис для новичков или страховка, покрывающая выплаты, не включаемые в ОСАГО.

Расчет страховки в РЕСО позволяет получить три суммы: стоимость полного полиса, страховка от ущерба и страховка только от хищения. При этом в РЕСО неуплата очередного взноса не приведет к мгновенному расторжению договора – у клиентов есть 15 льготных дней, в течение которых можно произвести оплату.

Быстрый расчет стоимости страховки – не единственный плюс онлайн-калькуляторов. Вы можете оформить полис страхования КАСКО онлайн, даже не переходя на другую страницу. Перенос многих операций в интернет позволяет автовладельцам не беспокоиться о потраченном на поездки в офисы страховых компаний время и вовремя делать взносы, чтобы избежать сложностей на дороге.

Сравнив предложения, вы сможете выбрать наиболее привлекательное для вас. Уточнить информацию о заинтересовавшей вас организации вы можете, почитав отзывы о страховых компаниях в Реутове, при помощи которых можно оформить КАСКО.

reytov.vbr.ru

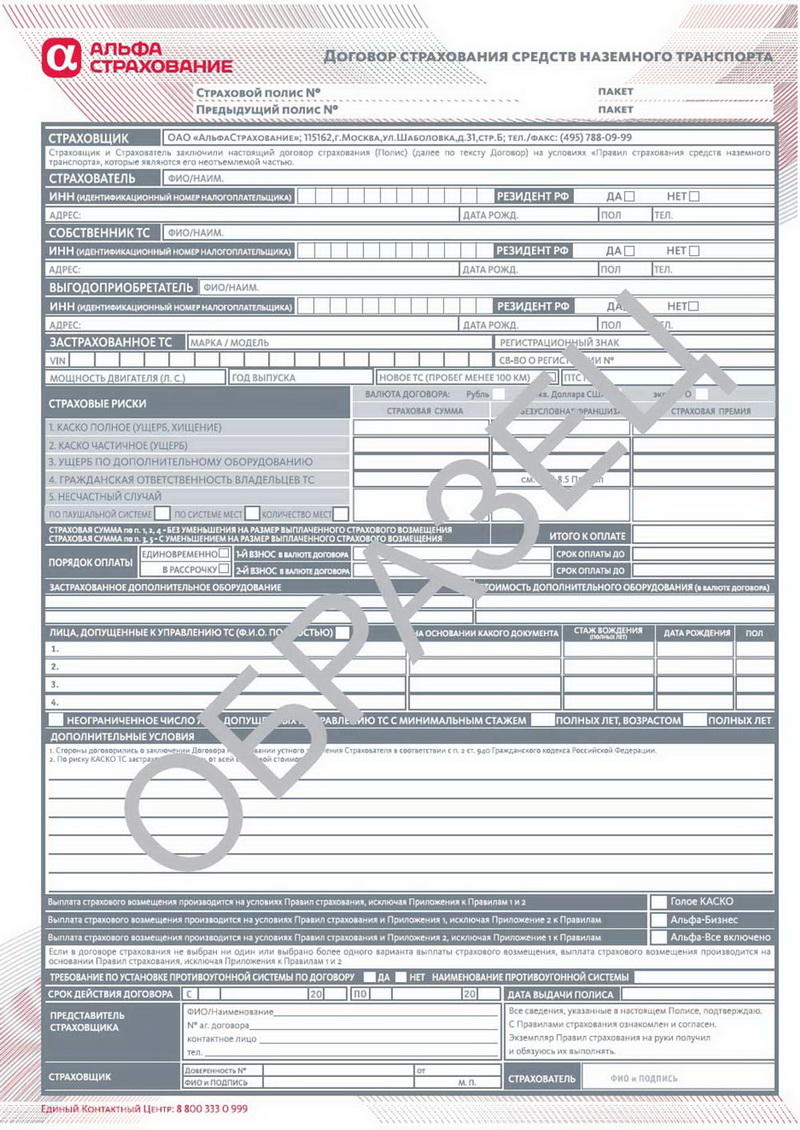

Как выглядит полис КАСКО, как выглядит бланк страхового полиса КАСКО

КАСКО – добровольное страхование автотранспорта, которое предполагает выплаты возмещений в случае повреждений либо кражи авто, причинения вреда физическому здоровью человека. В различных страховых компаниях, имеющих право страховать КАСКО, тарифы на обслуживание могут отличаться, так как устанавливаются страховщиком самостоятельно. Страхуются КАСКО новые автомобиле, обычно не старше 5-7 лет, и стоимость данной услуги страхования может составить до 15% стоимости авто. Если вы страхуете авто в первый раз, необходимо знать как выглядит полис КАСКО, чтобы не попасться в руки мошенников.

Бланк полиса КАСКО – как он выглядит?

Страховка имеют юридическую силу в том случае, если вы имеете полис КАСКО (бланк, дизайн которого может отличаться) и договор, где и изложены условия страхования.

Бланк полиса КАСКО содержит следующие основные реквизиты:

- Наименование, юридический адрес, расчетный счёт и телефон страховой организации

- Сведения о страхователе, его контактный телефон

- Сведения о владельце автомобиля

- Наименование, реквизиты получателя страхового возмещения

- Сведения об объекте страхования – автомобиле

- Диапазон действия – Россия, СНГ, ЕС и далее

- Полное либо частичное КАСКО

Полное КАСКО предполагает возмещение в случае порчи либо кражи транспортного средства и действует обычно такой полис 1 год. Частичное КАСКО покрывает только некоторые страховые риски, и срок действия полиса может быть распространен с 1 месяца до 5 лет

- Максимальная сумма выплаты по страховке

- Кто может использовать автомобиль – если вы доверите авто стороннему лицу, страховщик может отказать в выплате ущерба

- Срок страхования

- Подписи обеих сторон

- Иные реквизиты – например, порядок оплаты стоимости услуги

На какие транспортные средства можно оформить КАСКО

- Легковое либо грузовое авто

- Мотоцикл

- Прицеп

- Тягач

- Трактор

- Автобус

При расчете размера возмещения страховщик исходит из максимальной суммы страховки, стоимости автомобиля, степени его новизны, и направляет сумму денежных средств выгодоприобретателю, указанному в договоре. Однако страховщик может предложить не только выплаты в виде денежных средств, это может быть также ремонт / техобслуживание у дилера.

При управлении автомобилем в нетрезвом состоянии, а также в случае признания вашего случая нестраховым (см. в договоре), в выплате возмещения вам откажут.

Что покрывает КАСКО

КАСКО распространяется на такие неприятные случаи, как кража авто, причинение авто либо застрахованному лицу ущерба, ДТП, природные явления, падение предметов, ущерб полученный от животных и людей.

Чтобы оформить полис КАСКО, необходимо предъявить страховщику ваш паспорт, при необходимости доверенность на управления транспортным средством и заключение договора страхования, ВУ и талон, предыдущий полис (при наличии), а также документы по противоугонной системе авто.

До составления договора страхования производится осмотр автомобиля, составляется акт, в котором указаны участвующие стороны и имеющиеся повреждения у авто, характеристики автомобиля. Внимательно сверяйте все реквизиты, так как ошибка может повлечь в дальнейшем отказ в выплате возмещения.

После прохождения всех процедур, вы получите комплект документов из бланка полиса КАСКО, договора страхования, квитанции об оплате стоимости услуги, правил страховки, акта об осмотре авто, допсогласшение (если есть).Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

00

2 629 просмотров Подпишитесь на Bankiros.ruПредыдущая статья

Новости КАСКО

Следующая статья

Правила КАСКО Ингосстрах

bankiros.ru