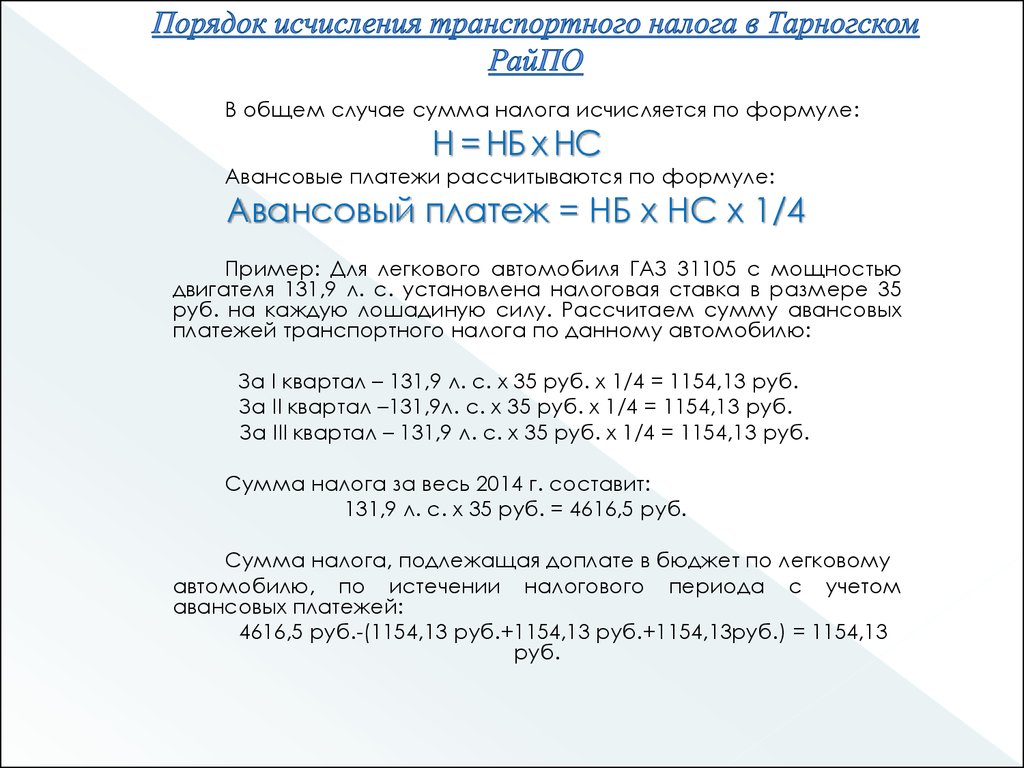

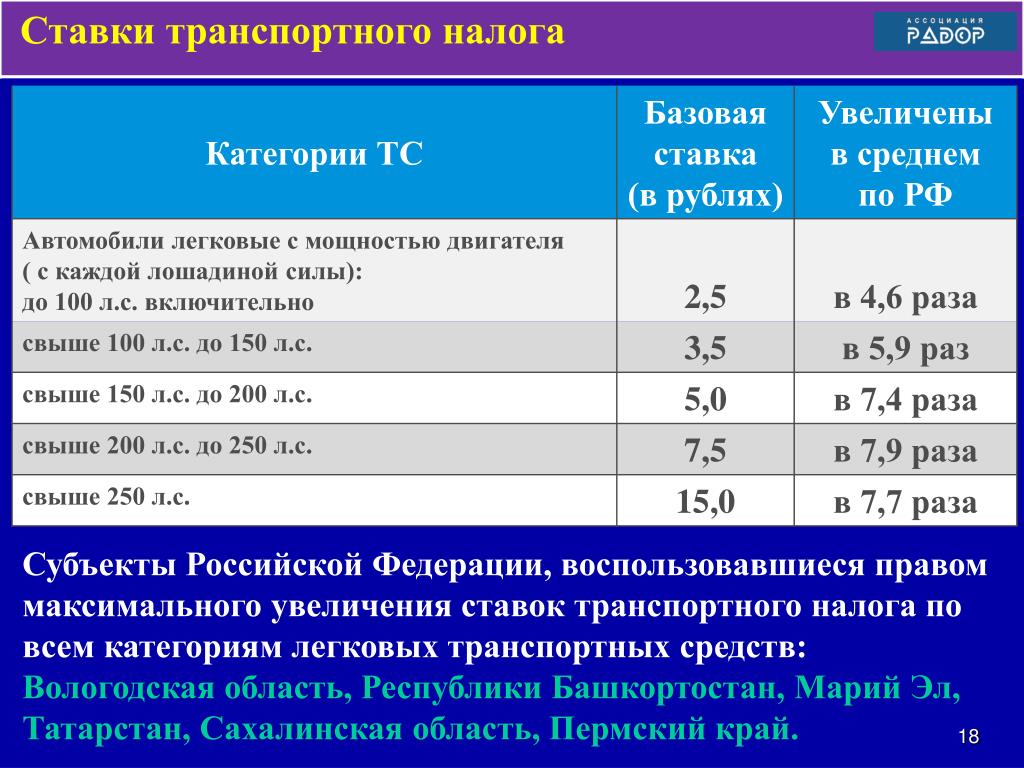

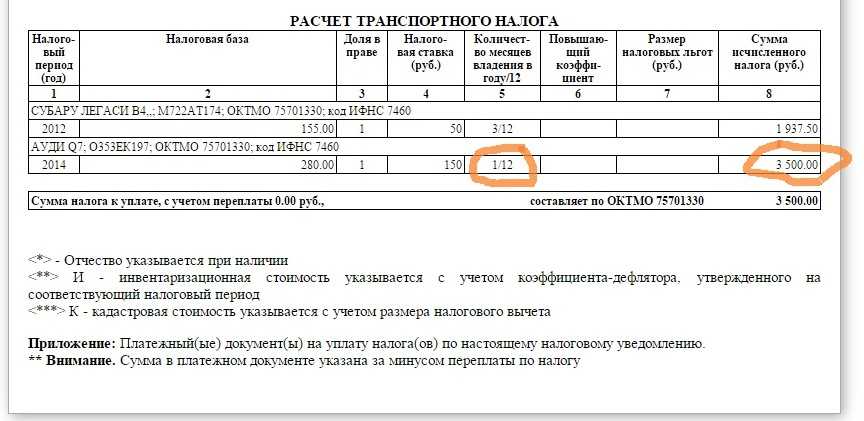

Порядок исчисления и уплаты транспортного налога регулируется: Транспортный налог | ФНС России

НК РФ Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу \ КонсультантПлюс

КонсультантПлюс: примечание.

Ст. 363 (в ред. ФЗ от 14.07.2022 N 263-ФЗ) в части сроков уплаты (перечисления) налога и авансовых платежей по налогу применяется к правоотношениям начиная с 01.01.2023.

НК РФ Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу

(в ред. Федерального закона от 20.10.2005 N 131-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 363 НК РФ

Арбитражные споры:

— Налоговый орган доначислил транспортный налог ИП, не получившему налоговое уведомление

Споры в суде общей юрисдикции:

— Налогоплательщик хочет признать задолженность по транспортному налогу безнадежной к взысканию

1. Уплата (перечисление) налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

(в ред. Федеральных законов от 02.04.2014 N 52-ФЗ, от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

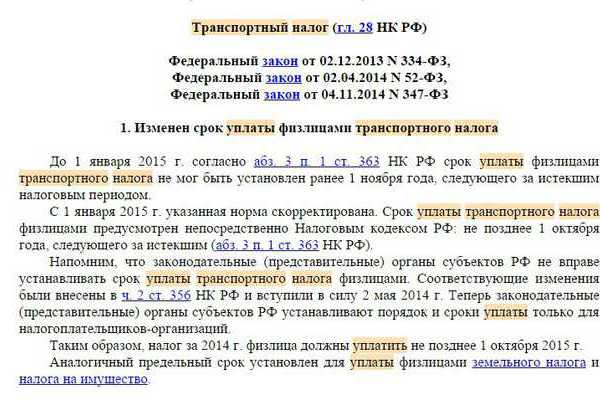

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом.

(в ред. Федеральных законов от 29.09.2019 N 325-ФЗ, от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

(в ред. Федеральных законов от 02.12.2013 N 334-ФЗ, от 23.11.2015 N 320-ФЗ)

(см. текст в предыдущей редакции)

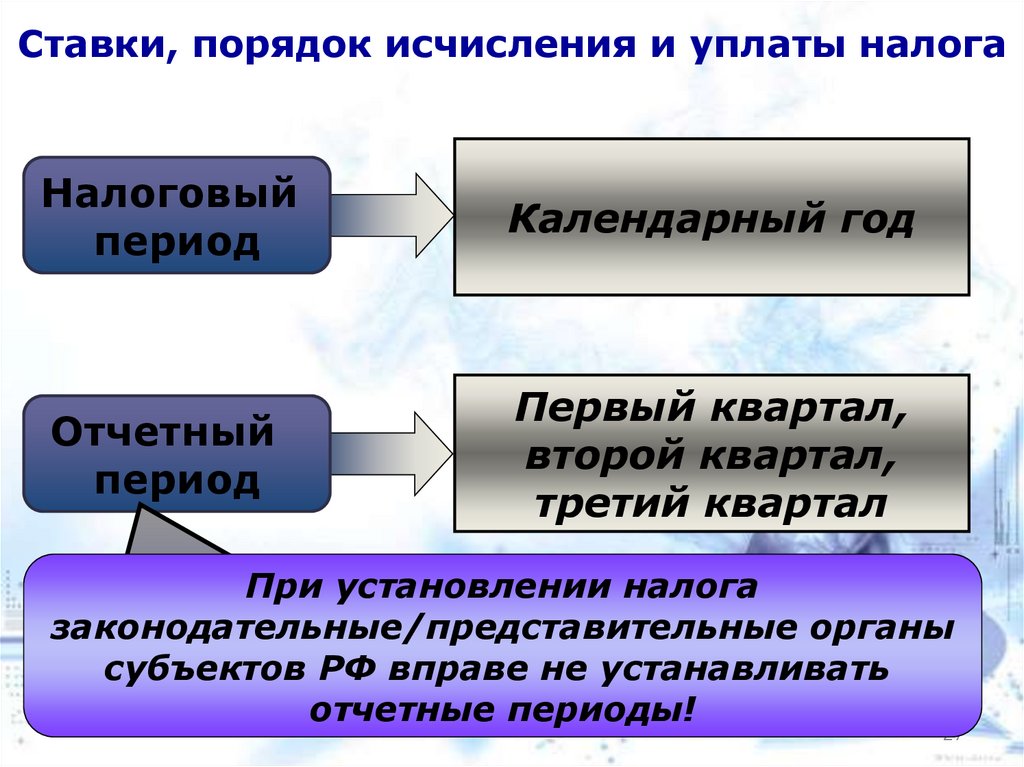

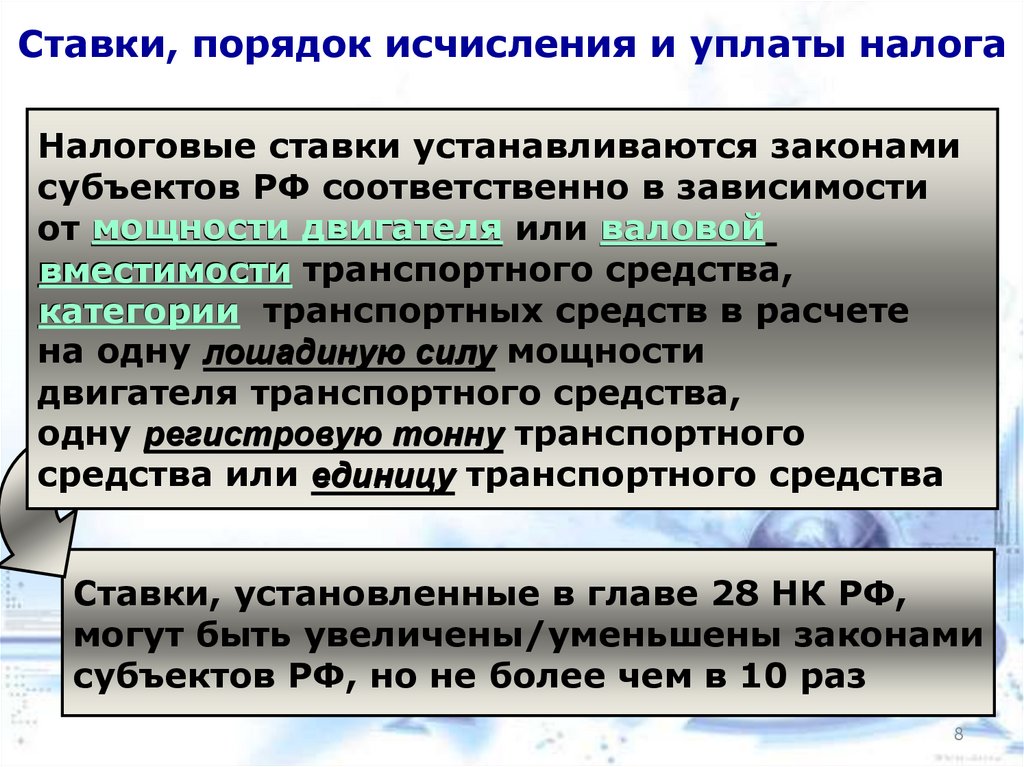

2. В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

(в ред. Федеральных законов от 20.10.2005 N 131-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 03.07.2016 N 249-ФЗ (ред. 30.09.2017).

(см. текст в предыдущей редакции)

3. Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

(абзац введен Федеральным законом от 28. 11.2009 N 283-ФЗ)

11.2009 N 283-ФЗ)

Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

(см. текст в предыдущей редакции)

(п. 3 в ред. Федерального закона от 18.06.2005 N 62-ФЗ)

(см. текст в предыдущей редакции)

4. В целях обеспечения полноты уплаты налога налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих этим организациям транспортных средств сообщения об исчисленных налоговыми органами суммах налога (далее в настоящей статье — сообщение об исчисленной сумме налога) в следующие сроки:

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

1) в течение десяти дней после составления налоговым органом сообщения об исчисленной сумме налога, подлежащей уплате соответствующим налогоплательщиком-организацией за истекший налоговый период, но не позднее шести месяцев со дня истечения установленного срока уплаты налога за указанный налоговый период;

2) не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога, подлежащей уплате соответствующим налогоплательщиком-организацией за предыдущие налоговые периоды;

3) не позднее трех месяцев со дня получения налоговым органом сведений, содержащихся в едином государственном реестре юридических лиц, о том, что соответствующая организация находится в процессе ликвидации;

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

4) не позднее одного месяца со дня истечения установленного срока уплаты авансового платежа по налогу по истечении каждого отчетного периода, подлежащего уплате организацией, которой передано (направлено) сообщение об исчисленной сумме налога в соответствии с подпунктом 3 настоящего пункта.

(пп. 4 введен Федеральным законом от 29.11.2021 N 382-ФЗ)

(п. 4 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

5. Сообщение об исчисленной сумме налога составляется на основе документов и иной информации, имеющихся у налогового органа.

В сообщении об исчисленной сумме налога должны быть указаны объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Сообщение об исчисленной сумме налога передается налоговым органом налогоплательщику-организации (ее обособленному подразделению) в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота или через личный кабинет налогоплательщика, а в случае невозможности передачи указанными способами сообщение об исчисленной сумме налога направляется по почте заказным письмом. В случае направления сообщения об исчисленной сумме налога по почте заказным письмом такое сообщение считается полученным по истечении шести дней с даты направления заказного письма.

В случае направления сообщения об исчисленной сумме налога по почте заказным письмом такое сообщение считается полученным по истечении шести дней с даты направления заказного письма.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

Налогоплательщик-организация вправе получить сообщение об исчисленной сумме налога в любом налоговом органе на основании заявления о выдаче сообщения об исчисленной сумме налога. Сообщение об исчисленной сумме налога передается (направляется) руководителю организации (ее представителю) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче сообщения об исчисленной сумме налога.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

Форма заявления о выдаче сообщения об исчисленной сумме налога, порядок ее заполнения, формат представления такого заявления в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

(п. 5 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

6. Налогоплательщик-организация (ее обособленное подразделение) вправе в течение двадцати дней со дня получения сообщения об исчисленной сумме налога (в том числе в случае несоответствия уплаченной налогоплательщиком суммы налога сумме налога, указанной в сообщении об исчисленной сумме налога, за соответствующий период) представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

(п. 6 введен Федеральным законом от 15.04.2019 N 63-ФЗ; в ред. Федеральных законов от 02.07.2021 N 305-ФЗ, от 29.11.2021 N 382-ФЗ)

(см. текст в предыдущей редакции)

7. Представленные налогоплательщиком-организацией (ее обособленным подразделением) пояснения и (или) документы рассматриваются налоговым органом в течение одного месяца со дня их получения. В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (ее обособленное подразделение).

В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (ее обособленное подразделение).

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

О результатах рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов налоговый орган информирует налогоплательщика-организацию (ее обособленное подразделение) в срок, указанный в абзаце первом настоящего пункта, а в случае, если по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов сумма налога, указанная в сообщении об исчисленной сумме налога, изменилась, налоговый орган передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

(см. текст в предыдущей редакции)

(п. 7 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

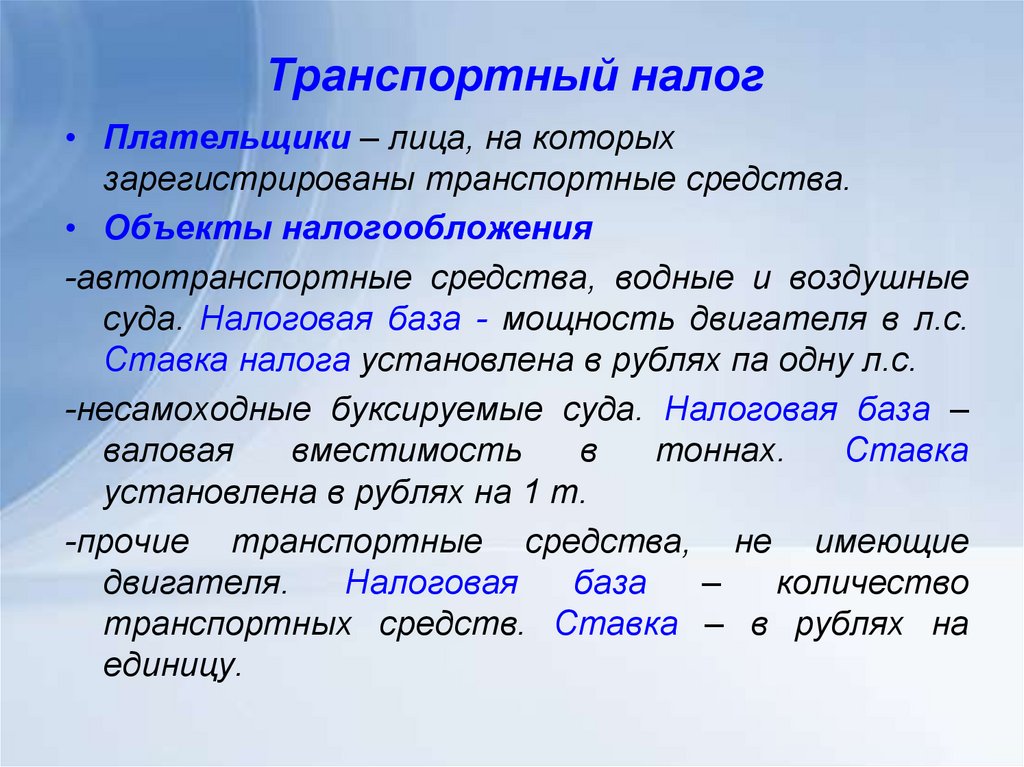

НК РФ Статья 357. Налогоплательщики \ КонсультантПлюс

Подготовлены редакции документа с изменениями, не вступившими в силу

НК РФ Статья 357. Налогоплательщики

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 357 НК РФ

Арбитражные споры:

— Налоговый орган доначислил транспортный налог, признав налогоплательщиком лицо, считавшее себя утратившим этот статус до снятия ТС с регистрации

Споры в суде общей юрисдикции:

— Налогоплательщик оспаривает начисление транспортного налога (хочет обязать пересчитать или освободить от него), ссылаясь на то, что ТС продано, угнано, уничтожено и т.п.

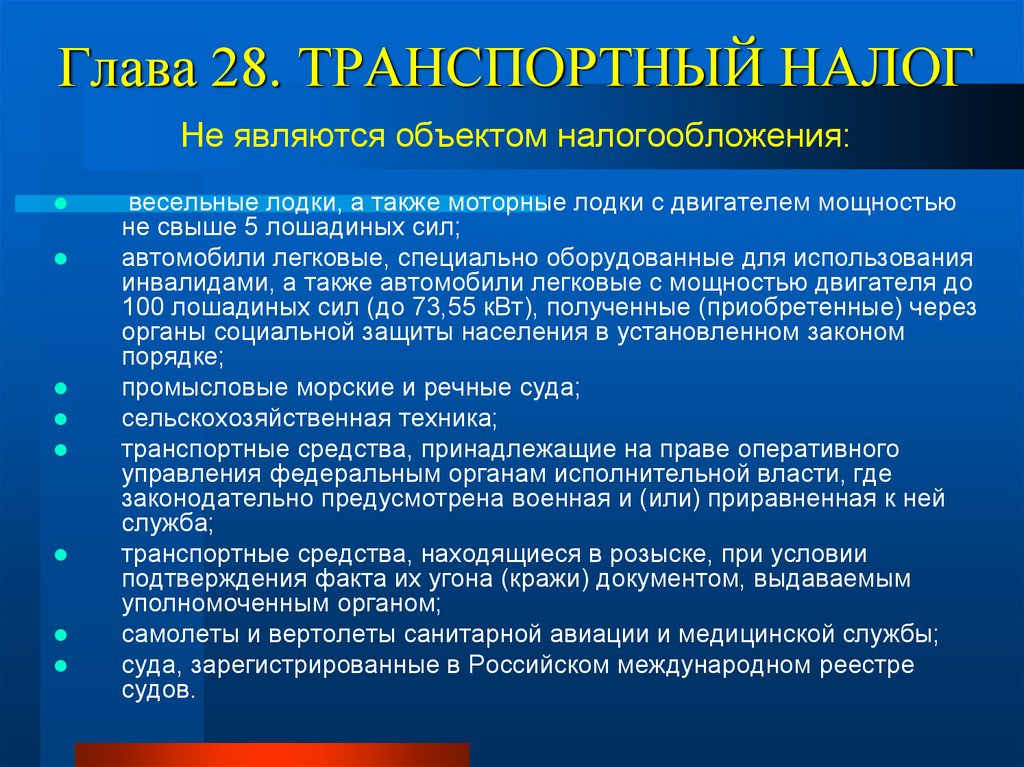

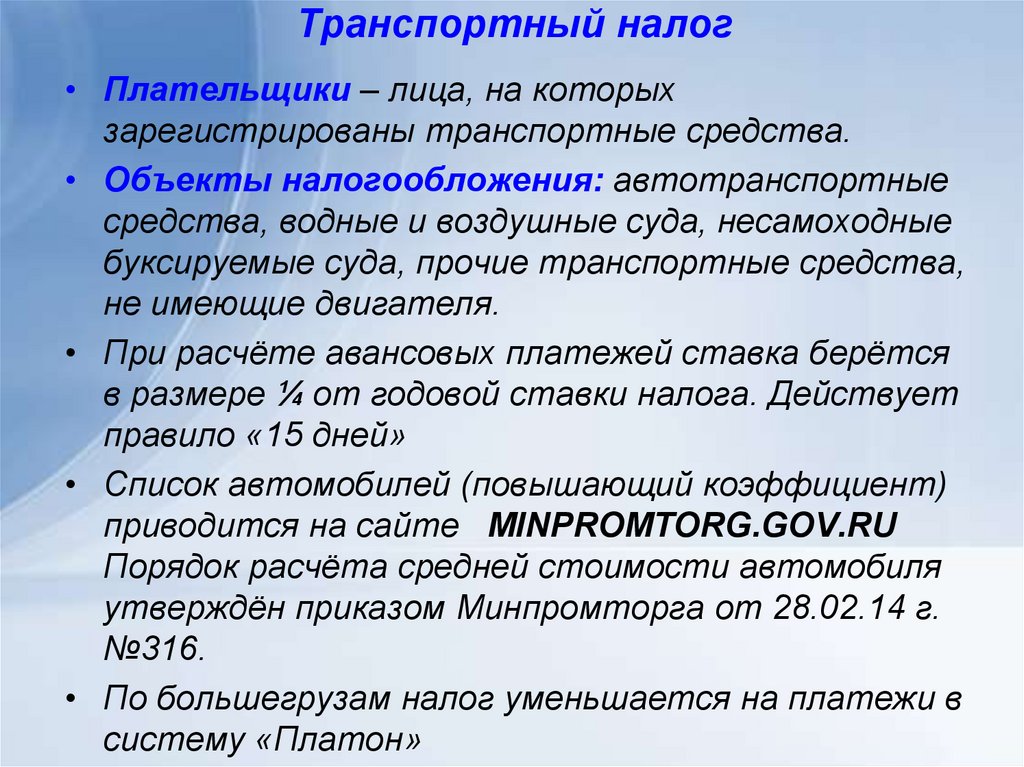

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

Часть вторая утратила силу. — Федеральный закон от 02.07.2021 N 305-ФЗ.

(см. текст в предыдущей редакции)

Часть третья утратила силу с 1 января 2017 года. — Федеральные законы от 01.12.2007 N 310-ФЗ, от 30.07.2010 N 242-ФЗ.

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Ч. 4 ст. 357 (в ред. ФЗ от 20.04.2021 N 101-ФЗ) распространяется на правоотношения, возникшие с 01.01.2021.

Не признаются налогоплательщиками UEFA (Union of European Football Associations) и дочерние организации UEFA в период по 31 декабря 2021 года включительно, FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации».

(в ред. Федеральных законов от 01.05.2019 N 101-ФЗ, от 20.04.2021 N 101-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Ч. 5 ст. 357 (в ред. ФЗ от 20.04.2021 N 101-ФЗ) распространяется на правоотношения, возникшие с 01.01.2021.

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет «Россия-2018», дочерние организации Организационного комитета «Россия-2018», производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, определенные Федеральным законом «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом, а также в период по 31 декабря 2021 года включительно Российский футбольный союз, локальная организационная структура, коммерческие партнеры UEFA, поставщики товаров (работ, услуг) UEFA и вещатели UEFA, определенные указанным Федеральным законом, в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в целях осуществления мероприятий по подготовке и проведению в Российской Федерации чемпионата Европы по футболу UEFA 2020 года, предусмотренных указанным Федеральным законом.

(в ред. Федеральных законов от 01.05.2019 N 101-ФЗ, от 20.04.2021 N 101-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Ст. 357 (в ред. ФЗ от 09.03.2022 N 50-ФЗ) распространяется на правоотношения, возникшие с 01.01.2022.

Не признаются налогоплательщиками организации, зарегистрированные на территории Курильских островов, в течение периода использования такими организациями права на освобождение от исполнения обязанностей налогоплательщика налога на прибыль организаций в соответствии со статьей 246.3 настоящего Кодекса. В случае утраты организацией в соответствии с пунктом 3 статьи 246.3 настоящего Кодекса такого права она признается налогоплательщиком с 1-го числа налогового периода, в котором утрачено такое право, и сумма налога (авансового платежа по налогу) подлежит восстановлению и уплате в бюджет в установленном порядке с уплатой соответствующих пеней, начисляемых со дня, следующего за установленным статьей 363 настоящего Кодекса днем уплаты налога (авансового платежа по налогу).

(часть шестая введена Федеральным законом от 09.03.2022 N 50-ФЗ)

Где облагаться налогом?

Существует четыре вида операций:

- поставка товаров

- приобретение товаров внутри Сообщества

- оказание услуг — Новые пояснения к услугам, связанным с недвижимым имуществом

- импорт товаров

В зависимости от характера сделки применяются разные правила определения места налогообложения.

Поставка товаров

Место налогообложения определяется местом поставки товаров. Это зависит не только от характера поставляемых товаров, но и от того, как осуществляется поставка.

Поставка товаров облагается налогом по месту:

- где товары находятся на момент поставки, если они не отгружаются или не транспортируются [Статья 31 Директивы по НДС]

- Пример 1: Если эстонский производитель, арендующий машину в Эстонии у немецкой компании, решает приобрести арендованную машину, местом поставки является Эстония, а не Германия, и должен быть уплачен эстонский НДС.

- Пример 1: Если эстонский производитель, арендующий машину в Эстонии у немецкой компании, решает приобрести арендованную машину, местом поставки является Эстония, а не Германия, и должен быть уплачен эстонский НДС.

- где товары расположены когда отправка или транспортировка клиенту начинается , если они отправляются или транспортируются поставщиком, заказчиком или третьим лицом [Статья 32 Директива по НДС]

- Пример 2: Немецкий НДС должен взиматься с товаров, перевозимых самим поставщиком или назначенным им перевозчиком из Гамбурга покупателю в Берлине (место поставки — Гамбург).

- Пример 3: Когда поставленные товары впоследствии транспортируются из Братиславы покупателю в Праге покупателем или назначенным им перевозчиком, поставка будет облагаться словацким НДС.

- если товары находятся когда отправка или транспортировка покупателю заканчивается для дистанционных продаж когда годовой объем продаж поставщика превышает порог применяемый государством-членом клиента 3 [Статья 3 Директивы по НДС]

- Пример 4: Британско-французская компания продает компакт-диски через Интернет частным клиентам по всему ЕС. Когда компакт-диски продаются клиентам в Дании, датский НДС должен взиматься при превышении датского порога, а голландский НДС должен взиматься с клиентов в Нидерландах при превышении голландского порога.

- Пример 4: Британско-французская компания продает компакт-диски через Интернет частным клиентам по всему ЕС.

- где товар находится когда отправка или транспортировка покупателю начинается для дистанционная продажа , если годовой объем продаж поставщика на ниже порогового значения , применяемого государством-членом покупателя (за исключением случаев, когда поставщик выбрал налогообложение в государстве-члене назначения) [Статья 34 Директивы по НДС]

- Пример 5: Если годовой объем продаж французской компании (см. пример 4 выше) клиентам в Бельгии не превышает бельгийского порога, компакт-диски будут облагаться налогом во Франции.

- Пример 6: Когда французская компания осуществляет поставки покупателю в Люксембурге, и французская компания выбрала вариант обложения налогом по месту назначения, компакт-диски будут облагаться налогом в Люксембурге.

- , если товары устанавливаются или собираются, если это делает поставщик [Статья 36 Директивы по НДС]

- Пример 7: Румынский НДС должен быть уплачен при поставке машины, установленной в Румынии итальянским поставщиком для своего клиента. Если вместо этого машина будет установлена самим покупателем, поставка будет облагаться налогом в Италии (освобожденная поставка внутри Сообщества в Италии, за которой следует приобретение внутри Сообщества в Румынии, если клиент является налогообязанным лицом).

- где пункт отправления , если он предоставляется на борту судов, самолетов или поездов на участке пассажирских перевозок, осуществляемых в пределах Сообщества [Статья 37 Директивы по НДС]

- Пример 8: Товары, не предназначенные для потребления на борту, купленные пассажиром во время перехода через Ионическое море, облагаются налогом в Италии, когда паром отходит от Бари с Корфу в качестве пункта назначения, и в Греции, когда отходит от Корфу и возвращается в Бари.

- Пример 9: Для товаров, проданных пассажирам рейсом из Малаги в Гамбург, взимается испанский НДС. Для обратного рейса применяется немецкий НДС.

- Пример 10: Магазин, торгующий товарами для пассажиров, отправляющихся в круиз из Афин в Греции в Барселону в Испании, с краткосрочными остановками в Италии и Франции, но не разрешающий посадку и высадку пассажиров; Греческий НДС будет применяться.

- Пример 8: Товары, не предназначенные для потребления на борту, купленные пассажиром во время перехода через Ионическое море, облагаются налогом в Италии, когда паром отходит от Бари с Корфу в качестве пункта назначения, и в Греции, когда отходит от Корфу и возвращается в Бари.

- где налогооблагаемый дилер устанавливается

- Пример 11: Электроэнергия, поставляемая шведской электростанцией датской энергетической компании для распределения, облагается налогом в Дании.

- Пример 12: Когда природный газ из Северного моря покупается голландским дистрибьютором, дистрибьютор должен учитывать НДС в Нидерландах.

- где электроэнергия или газ, поставляемые через систему распределения природного газа , эффективно используются и потребляются частным потребителем [статья 39 Директивы по НДС]

- Пример 13: Частный потребитель, проживающий в Варшаве, которому немецкая энергетическая компания поставляет газ через систему распределения природного газа, будет уплачивать польский НДС своим поставщиком.

- Пример 14: Когда электроэнергия поставляется для использования частными потребителями в Будапеште, необходимо уплатить венгерский НДС.

Когда компакт-диски продаются клиентам в Дании, датский НДС должен взиматься при превышении датского порога, а голландский НДС должен взиматься с клиентов в Нидерландах при превышении голландского порога.

Когда компакт-диски продаются клиентам в Дании, датский НДС должен взиматься при превышении датского порога, а голландский НДС должен взиматься с клиентов в Нидерландах при превышении голландского порога.

Приобретение товаров внутри Сообщества

Место налогообложения определяется местом, где осуществляется приобретение товаров внутри Сообщества (т. е. государство-член, в котором товары окончательно находятся после транспортировки из другого государства-члена).

Товары, приобретенные налогооблагаемым лицом, действующим в качестве такового (предприятием в рамках своей коммерческой деятельности), или необлагаемым налогом юридическим лицом (например, органом государственной власти), облагаются НДС. По соображениям упрощения товары, приобретенные налогооблагаемым лицом, охваченным схемой МСП или схемой с фиксированной ставкой для фермеров, или не облагаемым налогом юридическим лицом, не облагаются НДС, если ежегодные приобретения ниже порога годового оборота, установленного их государством-членом. (минимум 10 000 евро), хотя по-прежнему можно выбрать налогообложение.

По соображениям упрощения товары, приобретенные налогооблагаемым лицом, охваченным схемой МСП или схемой с фиксированной ставкой для фермеров, или не облагаемым налогом юридическим лицом, не облагаются НДС, если ежегодные приобретения ниже порога годового оборота, установленного их государством-членом. (минимум 10 000 евро), хотя по-прежнему можно выбрать налогообложение.

Приобретение товаров облагается налогом в государстве-члене , присвоившем номер плательщика НДС (государство-член идентификации) , под которым осуществляется приобретение. Если товары транспортируются в другое государство-член (государство-член прибытия), налог должен быть уплачен там. За этим последует корректировка НДС, уплаченного в государстве-члене регистрации. Ниже приведены примеры двух ситуаций:

- налогообложение в государстве-члене идентификации [Статья 41 Директивы по НДС]

- Пример 15: Французский НДС должен быть уплачен за товары, приобретенные в другом государстве-члене компанией под ее французским номером для использования на ее заводе в Страсбурге.

- Пример 16: Если компания, приобретающая товары в Испании, предоставляет своему поставщику номер плательщика НДС, под которым она идентифицируется в Словакии, НДС должен быть уплачен при приобретении в Словакии.

- Пример 15: Французский НДС должен быть уплачен за товары, приобретенные в другом государстве-члене компанией под ее французским номером для использования на ее заводе в Страсбурге.

- налогообложение в государстве-члене прибытия товаров [Статья 40 Директивы по НДС]

- Пример 17: Если товары, приобретенные компанией, использующей свой словацкий номер плательщика НДС, фактически отправляются из Испании в Германию, НДС должен быть уплачен при приобретении в Германии, а любой налог, подлежащий уплате в Словакии (см. пример 16 выше), будет уменьшен. соответственно.

Предоставление услуг

1 января 2010 года были введены правила , чтобы гарантировать, что НДС на услуги будет лучше начисляться в страну потребления [см. Директиву 2008/8/EC, принятую Советом министров ЕС и пресс-релиз IP/08/208].

Для обеспечения более единообразного применения некоторые аспекты этих правил были уточнены посредством мер по реализации , которые применялись непосредственно с 1 июля 2011 года (см. Исполнительный регламент № 282/2011, принятый Советом, и пресс-релиз Совета на стр. 13). . 18 декабря 2012 г. Комиссия предложила внести поправки в Регламент, чтобы сделать налогообложение электронных услуг более удобным для бизнеса с 1 января 2015 г. См. пресс-релиз и предложение.

Исполнительный регламент № 282/2011, принятый Советом, и пресс-релиз Совета на стр. 13). . 18 декабря 2012 г. Комиссия предложила внести поправки в Регламент, чтобы сделать налогообложение электронных услуг более удобным для бизнеса с 1 января 2015 г. См. пресс-релиз и предложение.

Место налогообложения определяется по месту оказания услуг . Это зависит не только от характера предоставляемой услуги , но и от статуса клиента , получающего услугу. Необходимо проводить различие между налогообязанным лицом, действующим как таковое

(предприятие, действующее в рамках своей коммерческой деятельности), и не облагаемым налогом лицом (частное лицо, являющееся конечным потребителем). Понятие налогооблагаемого лица охватывает любого, кто самостоятельно осуществляет экономическую деятельность, даже если это лицо не идентифицировано для целей НДС, но также включает необлагаемое налогом юридическое лицо, идентифицированное для целей НДС [статья 43 Директивы по НДС ].

Только после того, как будет известен точный характер услуги и статус клиента, можно будет правильно определить место, где предоставляются услуги.

Предоставление услуг между предприятиями (услуги B2B) в принципе облагается налогом по месту учреждения клиента , в то время как услуги, оказываемые частным лицам (услуги B2C), облагаются налогом по месту учреждения

- Услуги B2B [Статья 44 Директивы по НДС].

- Пример 18: Местом предоставления услуг, предоставляемых компанией в Зальцбурге бизнес-клиенту в Вене, будет Вена. Поскольку поставщик зарегистрирован в Австрии, он будет взимать со своего клиента австрийский НДС.

- Пример 19: Бухгалтерские услуги, оказываемые болгарской компанией бизнес-клиенту с местонахождением в Австрии, должны облагаться австрийским НДС. Если болгарский поставщик не зарегистрирован в Австрии, австрийский покупатель будет платить НДС в соответствии с механизмом обратного начисления.

- Пример 20: Финский НДС должен быть начислен (покупателем с использованием процедуры обратного начисления), когда юридические услуги предоставляются польской компанией клиенту, чье коммерческое предприятие находится в Швеции, но предоставляется постоянному представительству клиента в Финляндии. .

- Пример 21: Рекламные услуги, предоставляемые итальянской компанией государственному органу в Испании, который в связи с приобретением товаров внутри Сообщества идентифицируется для целей НДС, облагаются налогом в Испании с использованием механизма обратного начисления.

- Услуги B2C [Статья 45 Директивы по НДС].

- Пример 22: За консультационные услуги, предоставляемые поставщиком, зарегистрированным в Лиссабоне, частному клиенту, проживающему в Дании, должен взиматься португальский НДС.

- Пример 23: Поставщик, зарегистрированный в Греции, должен будет взимать греческий НДС с корпоративного клиента, зарегистрированного в Румынии, который приобретает юридические услуги для использования в личных целях.

Однако для того, чтобы гарантировать, что поступления НДС начисляются государству-члену потребления, было введено несколько исключений : в котором участвует посредник, подлежит налогообложению [статья 46 Директивы по НДС]

- Пример 24: Частный владелец дачи во Франции, который хочет перевезти мебель в свой дом в Швеции, может попросить посредника найти компанию, которая возьмет на себя перевозку. Независимо от того, где учрежден посредник, французский НДС будет уплачиваться с комиссионного сбора, поскольку местом налогообложения перевозки товаров внутри Сообщества является место отправления.

- Пример 25: Архитектор из Франции, нанятый для проектирования дачи в Испании, взимает со своего заказчика испанский НДС.

- Пример 26: Гость, остановившийся в отеле в Никосии, должен будет заплатить кипрский НДС за проживание в отеле.

→ Пояснительные примечания к правилам ЕС по НДС в отношении места оказания услуг, связанных с недвижимым имуществом, которые вступают в силу в 2017 году. Эти примечания не имеют обязательной юридической силы.

- Пассажирский транспорт B2B и B2C облагается налогом в зависимости от пройденного расстояния [Статья 48 Директивы по НДС].

- Пример 30: Цена билета на автобус для поездки из Польши во Францию через Германию будет включать польский, немецкий и французский НДС, пропорциональные расстоянию, пройденному в каждой из этих стран. Если поездка проходит через Швейцарию, НДС ЕС на расстояния, пройденные в этой стране, не будет взиматься, поскольку Швейцария не является членом ЕС.

- Транспортировка товаров B2C , за исключением перевозок внутри Сообщества, облагается налогом в соответствии с пройденным расстоянием [Статья 49 Директивы по НДС]

- Пример 31: Для товаров, перевозимых для частного клиента из Парижа в Марсель, компания, осуществляющая транспортировку, должна взимать французский НДС независимо от того, где она зарегистрирована.

- Пример 31: Для товаров, перевозимых для частного клиента из Парижа в Марсель, компания, осуществляющая транспортировку, должна взимать французский НДС независимо от того, где она зарегистрирована.

- Перевозка товаров B2C внутри Сообщества (товары, отправляемые из одного государства-члена и прибывающие в другое) облагаются налогом в месте отправления [Статья 50 Директивы по НДС]

- Пример 32: Для товаров, перевозимых из Германии во Францию для частного клиента, немецкий НДС должен начисляться на транспортировку независимо от того, где учреждена компания, осуществляющая транспортировку, или заказчик.

- Вспомогательные услуги B2C по перевозке товаров , такие как услуги по погрузке и разгрузке, облагаются налогом в государстве-члене, где эти услуги физически выполняются [статья 54 Директивы по НДС]

- Пример 33: Датская компания разгружает грузовик в Роттердаме для частного лица, поставщик должен будет взимать голландский НДС.

- Услуги B2B в отношении вход на культурные, художественные, спортивные, научные, образовательные, развлекательные и подобные мероприятия будут облагаться налогом по месту фактического проведения этих мероприятий [статья 53 НДС Директива]

- Пример 34: Когда ирландская компания в коммерческих целях оплачивает вход в оперу в Вероне, билет будет содержать итальянский НДС. Это применимо независимо от того, куплен ли билет онлайн или в кассе.

- Пример 35: Конференция, организованная в Стокгольме для участников, оплачивающих участие, оплачивает шведский НДС.

- Пример 36: Работа по составлению научного отчета Кёльнским университетом для фармацевтической компании в Дании будет облагаться датским НДС и учитываться датской компанией (поскольку это не услуга по отношению к вход на мероприятие). Вместо этого эта услуга будет облагаться налогом в соответствии с общим правилом статьи 449.0033

- Пример 34: Когда ирландская компания в коммерческих целях оплачивает вход в оперу в Вероне, билет будет содержать итальянский НДС.

- Услуги B2C , относящиеся к культурной, художественной, спортивной, научной, образовательной, развлекательной и аналогичной деятельности , будут облагаться налогом по месту фактического осуществления этой деятельности [статья 54 Директивы по НДС]

- Пример 37: Билет, купленный туристом, направляющимся в Испанию на футбольный матч в Мадриде, будет содержать испанский НДС.

- Пример 38: Студент, проживающий в Антверпене, который проходит курс менеджмента в бизнес-школе в Гааге, будет платить голландский НДС.

- Пример 37: Билет, купленный туристом, направляющимся в Испанию на футбольный матч в Мадриде, будет содержать испанский НДС.

- B2B и B2C услуги ресторанов и общественного питания , за исключением тех, которые предоставляются на борту судов, самолетов или поездов на участке пассажирского транспорта, осуществляемого в пределах ЕС, облагаются налогом по месту физического оказания услуг. [Статья 55 Директивы по НДС]

- Пример 39: С гостей, обедающих в ресторане в Париже, взимается французский НДС.

- Пример 40: Компания, которая обслуживает мероприятие во Флоренции, организует еду и напитки, которые она готовит и подает гостям, должна взимать итальянский НДС с услуг, независимо от того, где она зарегистрирована.

- Когда B2B и B2C услуги ресторана и общественного питания предоставляются на борту судов, самолетов или поездов на участке пассажирского транспорта, осуществляемого в пределах ЕС , налог уплачивается в месте отправления транспорта [ Статья 57 Директивы по НДС].

- Пример 41: Еда, подаваемая в ресторане на борту парома, следующего из Хельсингора (DK) в Хельсингборг (SE) (или любой другой порт ЕС), облагается датским НДС.

- Краткосрочная аренда транспортных средств B2B и B2C облагается налогом в месте, где транспортное средство фактически предоставлено в распоряжение клиента [статья 56 Директивы по НДС]. Краткосрочный срок включает непрерывное владение или пользование транспортным средством в течение периода не более 30 дней или, в случае судов, не более 90 дней.

- Пример 42: Бельгиец, находящийся в отпуске или по делам в странах Балтии, прибывает в Рижский аэропорт и забирает автомобиль, арендованный на две недели, при аренде взимается латвийский НДС.

- Пример 43: Лодка, арендованная на Сардинии на 2 месяца, будет облагаться итальянским НДС независимо от того, кто арендует лодку и куда она направляется.

- Услуги, предоставляемые в электронном виде поставщиками, зарегистрированными в третьей стране, необлагаемым налогом лицам (B2C) , зарегистрированным в ЕС, должны облагаться налогом по месту жительства или постоянного адреса клиента [ Статья 58 Директивы по НДС]

- Пример 44: Если частное лицо, проживающее в Швеции, использует японскую онлайн-библиотеку, шведский НДС должен быть уплачен с суммы, взимаемой японской компанией.

- Пример 44: Если частное лицо, проживающее в Швеции, использует японскую онлайн-библиотеку, шведский НДС должен быть уплачен с суммы, взимаемой японской компанией.

- Радио и телевидение вещание услуги и телекоммуникационные услуги , предоставляемые поставщиками, зарегистрированными в третьей стране необлагаемым налогом клиентам (B2C) в ЕС, облагаются налогом по месту нахождения клиент эффективно использует услугу и получает от нее удовольствие [статья 59b Директивы по НДС]

- Пример 45: Французский частный клиент со швейцарским оператором связи, использующий свой мобильный телефон во Франции, будет платить французский НДС. При использовании своего мобильного телефона во время отпуска в Греции греческий НДС будет взиматься за звонки, сделанные из Греции.

- Пример 46: Когда частное лицо, проживающее в Барселоне, платит американской компании за доступ к американским каналам, ему необходимо будет заплатить испанский НДС за полученные услуги вещания.

- Услуги B2C, такие как рекламные услуги, услуги консультантов и юристов , финансовые услуги, телекоммуникационные услуги , услуги вещания услуги, предоставляемые заказчику и

2 электронные услуги устанавливается при условии, что клиент зарегистрирован в стране, не входящей в ЕС [статья 59 Директивы по НДС].

- Пример 47: Когда венгерская компания продает антивирусную программу для загрузки через свой веб-сайт частным лицам, проживающим в Австралии, НДС в Венгрии не взимается.

- Пример 48: Услуги, оказанные бельгийским юристом профессору из США, не будут облагаться НДС в Бельгии.

Это применимо независимо от того, куплен ли билет онлайн или в кассе.

Это применимо независимо от того, куплен ли билет онлайн или в кассе.

Для предотвращения двойного налогообложения, неналогообложения или искажения конкуренции государства-члены могут принять решение о смещении места предоставления услуг, находящихся внутри или за пределами ЕС, на свою территорию или за ее пределы, если в соответствии с эффективное использование и пользование услугой это отличается от места поставки, как это определено общими правилами, от аренды транспортных средств или определенных услуг B2C покупателю за пределами ЕС [статья 59a Директивы по НДС]

- Пример 49: Рекламные услуги, предоставляемые норвежской компанией американскому предприятию, обычно облагаются налогом, если клиент учрежден и НДС ЕС не взимается. Однако, если средства массовой информации, используемые для рекламной кампании, находятся в государстве-члене, это государство-член может решить, что НДС подлежит уплате на его территории, используя правило эффективного использования и получения.

- Пример 50: Немецкая компания оказывает шведской компании услуги по перевозке товаров из США в Китай. Несмотря на то, что транспортировка полностью осуществляется за пределы ЕС, эта поставка облагается налогом в Швеции по месту регистрации клиента. Швеция может использовать правило эффективного использования и пользования, чтобы избежать налогообложения таких перевозок, осуществляемых за пределами ее территории и за пределами ЕС.

Однако, если средства массовой информации, используемые для рекламной кампании, находятся в государстве-члене, это государство-член может решить, что НДС подлежит уплате на его территории, используя правило эффективного использования и получения.

Однако, если средства массовой информации, используемые для рекламной кампании, находятся в государстве-члене, это государство-член может решить, что НДС подлежит уплате на его территории, используя правило эффективного использования и получения. Каждое государство-член несет ответственность за выполнение правила эффективного использования. Использование правила должно быть проверено соответствующим государством-членом.

Будут введены некоторые дополнительные исключения или будут внесены изменения в существующие исключения:

- с 1 января 2013 года: Долгосрочная аренда транспортных средств B2C будет облагаться налогом по месту нахождения частного клиента учрежден, имеет свой постоянный адрес или обычно проживает [Изменение к статье 56 Директивы по НДС], за исключением случаев, когда поставщик прогулочного катера учрежден в том же государстве-члене, в котором он предоставляет судно в распоряжение заказчика.

- Пример 51: Австрийский НДС должен быть уплачен за арендованный автомобиль из любой точки ЕС, если частное лицо, проживающее в Вене, арендует его на шесть месяцев.

- Пример 52: При аренде прогулочного катера резидентом Германии из Швеции для круглогодичного использования немецкий НДС должен быть начислен. Однако, если судно фактически передано в распоряжение покупателя в Швеции поставщиком, зарегистрированным там, будет уплачен шведский НДС.

- с 1 января 2015 г.: B2C телекоммуникационные, вещательные и электронные услуги будут облагаться налогом в месте, где частный клиент учрежден, имеет свой постоянный адрес или обычно проживает [Изменение к статье 58 Директивы по НДС]

- Пример 53: Когда веб-хостинг предоставляется частному клиенту, проживающему в Лиссабоне, португальский НДС должен взиматься независимо от того, зарегистрирован ли поставщик в Португалии, в другом государстве-члене ЕС или за пределами ЕС.

- Пример 54: Греческий НДС уплачивается при использовании мобильного телефона частным клиентом, проживающим в Афинах.

- Пример 55: Вещательные услуги, предоставляемые частному клиенту в Хельсинки, будут содержать финский НДС.

- Пример 53: Когда веб-хостинг предоставляется частному клиенту, проживающему в Лиссабоне, португальский НДС должен взиматься независимо от того, зарегистрирован ли поставщик в Португалии, в другом государстве-члене ЕС или за пределами ЕС.

Ввоз товаров

Когда товары ввозятся из стран, не входящих в ЕС или с территорий, не входящих в ЕС, место ввоза определяется тем, где товары находятся в пункте ввоза в ЕС.

- Импорт в принципе облагается налогом в государстве-члене, куда прибывают товары [статья 60 Директивы по НДС].

- Пример 56: Нидерландский НДС должен быть уплачен за нефть из России, когда она прибывает в Роттердам, где она декларируется на таможне.

- Если при ввозе товары помещаются под отлагательную таможенную процедуру или аналогичные меры, ввоз осуществляется в государство-член, где товары покидают эту процедуру или меры [Статья 61 Директивы по НДС].

- Пример 57: Для потребительских товаров, которые после ввоза в ЕС в Польше подлежат транзитной процедуре до их конечного пункта назначения в Нидерландах, где товары покидают таможенные зоны, будет уплачиваться голландский НДС.

Как урегулировать налог с продаж на доставку: руководство по штатам

Мировые розничные продажи электронной коммерции могут достичь 6,169 трлн долларов в 2023 году и составить 22,3% от общего объема розничных продаж. Если вы являетесь частью этого прилива, вам нужно знать, как облагать налогом стоимость доставки и доставки.

Облагается ли доставка налогом? Точно так же, как нет единого способа передать продукты в руки клиентов, нет единого способа облагать налогом стоимость доставки: налогообложение зависит от штата и зависит от способа доставки, от того, облагаются ли отправляемые товары налогом или освобождены от него, и других факторов. Сборы компании за доставку товаров на собственном транспортном средстве часто облагаются налогом иначе, чем сборы за доставку обычным перевозчиком или частным перевозчиком. Объединенная плата за доставку и обработку может облагаться налогом иначе, чем отдельные расходы за доставку и обработку. И так далее.

Объединенная плата за доставку и обработку может облагаться налогом иначе, чем отдельные расходы за доставку и обработку. И так далее.

Некоторые общие эмпирические правила для включенных транспортных расходов:

- Если содержимое отправления облагается налогом, расходы на его доставку также облагаются налогом

- Если поставка содержит как освобожденные, так и облагаемые налогом продукты, часть сбора, относящаяся к налогооблагаемой продаже, подлежит налогообложению, а часть, относящаяся к освобожденной продаже, освобождается от налогообложения.

Но это только верхушка айсберга. В следующем руководстве представлена более подробная информация для каждого штата и ответы на часто задаваемые вопросы, такие как «Взимаете ли вы налог с продаж на товары, отправляемые за пределы штата?» или «Облагаются ли почтовые марки США налогом с продаж?»

Нижеследующее является общим руководством, а не налоговой консультацией. Пожалуйста, подтвердите всю информацию в Департаменте доходов штата или у доверенного налогового консультанта.

Алабама: Стоимость доставки облагается налогом с продаж или налогом на использование, если доставка осуществляется на транспортном средстве, принадлежащем или арендованном продавцом. При оплате обычным перевозчиком или Почтовой службой США (USPS) транспортные расходы освобождаются от налога с продаж, если они выставляются в счет как отдельная статья (отличающаяся от других сборов) и оплачиваются (прямо или косвенно) покупателем. Транспортные расходы, включенные в цену продажи, не исключаются из налога.

Аризона: Стоимость доставки, как правило, не облагается налогом на привилегии транзакций в Аризоне (TPT), если это указано отдельно, но облагается налогом, если включена в цену продажи. По Аризоне. Админ. Кодекс § 15-5-133, транспортные расходы, понесенные до розничной продажи, считаются частью валовых продаж и, следовательно, подлежат налогообложению. Аналогичным образом, расходы на обработку материального личного имущества, как и комбинированные расходы на доставку и обработку, обычно облагаются налогом.

TPT, как правило, не применяется к транспортным расходам, выставляемым покупателю и взимаемым с него розничным продавцом за материальное личное имущество, отправляемое покупателю непосредственно от производителя или оптового продавца (так называемые прямые поставки).

Арканзас: Фрахт, отгрузка и перевозка считаются частью продажи в Арканзасе, поэтому стоимость доставки облагается налогом, если отгружаемые товары облагаются налогом, и освобождается от налогообложения, если товары освобождены от налогообложения. Если груз включает в себя как облагаемое налогом, так и освобожденное имущество, налог обычно применяется к проценту стоимости доставки, относящемуся к облагаемому налогом имуществу. Налог с продаж не применяется к фрахтовым расходам, взимаемым непосредственно с покупателя обычным перевозчиком.

Калифорния: По большей части стоимость доставки освобождается от налога с продаж в Калифорнии, если продажа освобождена. Если продажа облагается налогом, расходы, связанные с доставкой, могут не облагаться налогом, частично или полностью облагаться налогом.

Как правило, расходы, связанные с доставкой облагаемых налогом продуктов, не облагаются налогом, если вы отправляете их напрямую покупателю через обычного перевозчика, контрактного перевозчика или USPS; расходы на доставку, отгрузку, фрахт или почтовые расходы указываются отдельно; и плата не превышает фактическую стоимость доставки. Расходы, связанные с доставкой для налогооблагаемых продаж, могут частично облагаться налогом, если вышеуказанные условия верны, но вы взимаете с клиента больше за доставку, чем фактические расходы на доставку, или если у вас есть комбинированная плата за доставку и обработку. Сборы за обработку облагаются налогом в Калифорнии.

Расходы, связанные с доставкой налогооблагаемых продаж, обычно облагаются налогом с продаж штата Калифорния, если вы: доставляете товары на собственном автомобиле; взимать отдельно указанную плату за топливный сбор, погрузочно-разгрузочные работы и т. д.; включить стоимость доставки в цену за единицу товара; или взимать с покупателя стоимость доставки товара до вашего места работы. Важно вести точные записи, показывающие реальную стоимость доставки.

Важно вести точные записи, показывающие реальную стоимость доставки.

Марки, проданные за почтовые расходы, освобождаются от налога с продаж в Калифорнии.

Колорадо: Расходы на доставку и фрахт для облагаемых налогом продаж, как правило, не облагаются налогом с продаж в Колорадо при условии, что расходы 1) указаны отдельно в счете клиента и 2) отделены от покупки. Плата считается отдельной от покупки, если она взимается за услугу, оказанную после того, как недвижимость выставлена на продажу, и потребитель имеет возможность организовать собственную доставку, включая, помимо прочего, получение собственности с места нахождения продавца. Расходы на доставку и фрахт, связанные с транзакциями, на которые распространяется освобождение, обычно не облагаются налогом, поскольку они считаются частью продажи, на которую распространяется освобождение. В отношении местного налога с продаж могут применяться другие правила.

Коннектикут: Расходы по доставке для облагаемых налогом продаж, как правило, облагаются налогом в Коннектикуте независимо от того, указаны ли они отдельно или включены в цену продажи, а также предоставлены продавцом или третьей стороной. Плата за доставку и доставку для освобожденных продаж, как правило, не взимается.

Плата за доставку и доставку для освобожденных продаж, как правило, не взимается.

Флорида: Стоимость доставки для облагаемых налогом продаж, как правило, облагается налогом независимо от того, указано ли это отдельно или включено в цену продажи. Тем не менее, стоимость доставки, как правило, не облагается налогом с продаж во Флориде, если она указана отдельно 9.0587 и покупатель может забрать товар самостоятельно или заказать сторонние транспортные услуги.

Грузия: расходы на доставку, фрахт, перевозку или отгрузку и обработку обычно считаются частью продажной цены, поэтому они освобождаются от налога с продаж в Грузии, если продажа освобождена, и облагаются налогом, если продажа облагается налогом. Сборы за доставку, не связанную с продажей налогооблагаемого имущества, как правило, не облагаются налогом.

Гавайи: Общий акцизный налог на Гавайях (GET) — это льготный налог, взимаемый с коммерческой деятельности на Гавайях. Как правило, это относится к большинству транзакций, включая сборы за доставку и обработку.

Айдахо: Предполагается, что расходы на доставку и обработку должны быть указаны отдельно в Айдахо, а отдельно указанные расходы на доставку покупателю в Айдахо не взимаются. Сборы, взимаемые за доставку товаров с по розничному продавцу, облагаются налогом с продаж штата Айдахо, даже если это указано отдельно.

Иллинойс: Для розничных продаж расходы на доставку и обработку освобожденных транзакций не облагаются налогом в Иллинойсе. Расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом, если 1) расходы не указаны отдельно в контракте или счете-фактуре или 2) расходы указаны отдельно, но продавец не предлагает покупателю возможность получить имущество любым способом. способом, кроме доставки от продавца (т. е. возможность самовывоза не предоставляется).

Если поставка содержит как облагаемые налогом, так и освобожденные от налогообложения продукты, вся стоимость доставки обычно облагается налогом с продаж штата Иллинойс; однако единовременная плата за доставку будет освобождена, если цена товаров, освобожденных от налога, превышает цену товаров, облагаемых налогом. И если стоимость доставки может быть рассчитана для каждого предмета поставки, сборы за доставку освобожденных предметов будут освобождены.

И если стоимость доставки может быть рассчитана для каждого предмета поставки, сборы за доставку освобожденных предметов будут освобождены.

Индиана: Расходы по доставке и обработке, понесенные от имени продавца облагаемого налогом материального личного имущества, обычно облагаются налогом в Индиане независимо от того, включены ли они в цену продажи или указаны отдельно. Тем не менее, отдельно указанные «почтовые расходы» (цена покупки марок или аналогичные сборы за доставку почты или посылок через США) не облагаются налогом, как и расходы по доставке, взимаемые и предоставляемые третьей стороной. Сборы за доставку освобожденного имущества, как правило, не облагаются налогом.

Айова: Отдельно указанные расходы на доставку в Айове обычно не облагаются налогом. Тем не менее, входящие фрахтовые или фрахтовые сборы — сборы продавца за получение товаров, которые продаются покупателям, — обычно облагаются налогом, если они передаются покупателю.

Канзас: Расходы на доставку и обработку, как правило, облагаются налогом в Канзасе независимо от того, включены ли они в цену продажи, указаны отдельно или оплачиваются отдельно. Однако фрахт и почтовые расходы облагаются налогом только в том случае, если они включены в сделку между розничным продавцом и покупателем. Если бы клиент заключал договор напрямую с транспортной компанией о получении и доставке товара, плата транспортной компании не взималась бы.

Однако фрахт и почтовые расходы облагаются налогом только в том случае, если они включены в сделку между розничным продавцом и покупателем. Если бы клиент заключал договор напрямую с транспортной компанией о получении и доставке товара, плата транспортной компании не взималась бы.

Кентукки: стоимость доставки (расходы продавца на подготовку и доставку в место, указанное покупателем, включая транспортировку, отгрузку, почтовые расходы, обработку, упаковку и упаковку) включены в цену продажи, поэтому они подлежат налог, если продажа облагается налогом, но освобождается, если продажа освобождена.

Луизиана: Для налогооблагаемых продаж стоимость доставки и доставки, включенная в цену продажи, обычно облагается налогом с продаж штата. Тем не менее, стоимость доставки может быть освобождена, если у покупателя есть возможность отдельно заключить договор на доставку (например, забрать товар или организовать доставку третьей стороной), а государственный налог с продаж обычно не применяется к отдельно указанным фрахту, доставке. , или стоимость доставки, если транспортировка осуществляется после продажи (это должно быть четко указано). В отношении местного налога с продаж могут применяться другие правила, поскольку Луизиана является штатом с самоуправлением.

, или стоимость доставки, если транспортировка осуществляется после продажи (это должно быть четко указано). В отношении местного налога с продаж могут применяться другие правила, поскольку Луизиана является штатом с самоуправлением.

Мэн: В большинстве случаев стоимость доставки освобождается от налога с продаж в штате Мэн при соблюдении следующих трех условий: Доставка осуществляется непосредственно покупателю, стоимость доставки указывается отдельно, и доставка осуществляется обычным или контрактным перевозчиком или в США. почта. Сборы за обработку, как правило, облагаются налогом, а когда стоимость транспортировки сочетается с другими услугами, например, в сборе за «отгрузку и обработку», она не указывается отдельно и, следовательно, будет облагаться налогом. Сборы за доставку продавцом на собственном транспортном средстве обычно включаются в налогооблагаемую цену продажи, если доставляемые товары облагаются налогом.

Мэриленд: Отдельно указанные расходы на доставку не облагаются налогом. Однако расходы на доставку, включенные в налогооблагаемую цену, как правило, облагаются налогом, как и сборы за обработку и комбинированные расходы на доставку и обработку.

Однако расходы на доставку, включенные в налогооблагаемую цену, как правило, облагаются налогом, как и сборы за обработку и комбинированные расходы на доставку и обработку.

Массачусетс: Отдельно указанные расходы на отгрузку и доставку исключаются из продажной цены и, как правило, освобождаются от налога с продаж и использования в штате Массачусетс, если расходы являются разумными и доставка осуществляется после совершения покупки. Расходы на обработку могут быть объединены с расходами на доставку; если указано отдельно, стоимость доставки и обработки не взимается. Однако расходы на доставку и обработку, которые превышают фактическую стоимость обработки и доставки, как правило, облагаются налогом.

Мичиган: Расходы на доставку и обработку налогооблагаемых розничных продаж, как правило, облагаются налогом в Мичигане независимо от того, указаны они отдельно или объединены с суммой продажи. Однако плата за доставку освобожденного имущества, как правило, не взимается. Когда существует единый сбор за транспортировку как облагаемых налогом, так и освобожденных от налогообложения товаров, налог применяется к проценту от продажи, который облагается налогом (определяется по цене или весу).![]()

Миннесота: Расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом, в то время как расходы на доставку и обработку освобожденных от налогообложения товаров обычно не облагаются налогом. Если транзакция включает как налогооблагаемые, так и освобожденные товары, налог на стоимость доставки и доставки должен распределяться на основе процентной доли или веса налогооблагаемых товаров. Услуги по доставке, предоставляемые и оплачиваемые третьей стороной, как правило, освобождаются от доставки заполнителей или бетонных блоков.

Миссисипи: Расходы на доставку, обработку и доставку налогооблагаемых товаров обычно облагаются налогом с продаж штата Миссисипи. Стоимость доставки освобождается от налога с продаж штата Миссисипи, если отгружаемый или доставляемый продукт не облагается налогом.

Миссури: Расходы на доставку и обработку налогооблагаемых товаров обычно облагаются налогом в Миссури, если они включены в цену продажи. Отдельно указанные транспортные расходы, как правило, не облагаются налогом при условии, что покупатель не обязан платить за услугу.

Небраска: расходы на доставку и обработку, как правило, облагаются налогом в штате Небраска, если продажа облагается налогом и , расходы оплачиваются продавцу. Они, как правило, освобождены, когда продажа освобождена. Если существует единая плата за доставку освобожденного и облагаемого налогом имущества, налог должен быть распределен. Сборы за доставку, фрахт, почтовые расходы, отгрузку или транспортировку, уплаченные лицу, не являющемуся розничным продавцом, обычно не облагаются налогом.

Невада: Услуги, необходимые для завершения продажи материального личного имущества, такие как услуги по доставке и обработке, как правило, облагаются налогом в Неваде. Отдельно указанные почтовые и транспортные расходы, как правило, не облагаются налогом, но упаковка, обработка, упаковка или аналогичные расходы облагаются налогом независимо от того, указаны ли они отдельно или включены в цену продажи. Сборы за фрахт или транспортировку до продажи материального личного имущества (т. е. входящий фрахт) облагаются налогом.

е. входящий фрахт) облагаются налогом.

Нью-Джерси: Большинство расходов, связанных с отгрузкой, обработкой и доставкой налогооблагаемых товаров, облагаются налогом с продаж в штате Нью-Джерси, хотя сборы за доставку и обработку освобожденных продаж обычно не облагаются налогом. Когда поставка включает как облагаемые налогом, так и освобожденные от налогообложения товары, продавец должен облагать налогом часть стоимости доставки, предназначенную для перевозки облагаемых налогом товаров (определяемую по весу или цене). Если продавец не распределяет стоимость доставки, вся сумма облагается налогом.

Нью-Мексико: Налог с валовой выручки обычно применяется к расходам на доставку и транспортировку (включая почтовые расходы и транспортные расходы) в Нью-Мексико, независимо от того, указаны они отдельно или включены в цену продажи.

Нью-Йорк: расходы на отгрузку, обработку и доставку облагаемых налогом продаж, как правило, облагаются налогом в штате Нью-Йорк, в то время как расходы на доставку, обработку и доставку не облагаемых налогом продаж обычно не облагаются налогом. Комбинированные расходы на транспортировку как облагаемых налогом, так и освобожденных продаж, как правило, облагаются налогом, но если расходы на отгрузку или доставку указываются отдельно и справедливо распределяются между облагаемыми налогом и необлагаемыми налогами продажами, тогда расходы на доставку облагаемых налогом продаж облагаются налогом, а расходы на доставку освобожденных продаж освобождать. Налогом с продаж не облагаются услуги по доставке, реализованные независимо от продажи налогооблагаемых товаров.

Комбинированные расходы на транспортировку как облагаемых налогом, так и освобожденных продаж, как правило, облагаются налогом, но если расходы на отгрузку или доставку указываются отдельно и справедливо распределяются между облагаемыми налогом и необлагаемыми налогами продажами, тогда расходы на доставку облагаемых налогом продаж облагаются налогом, а расходы на доставку освобожденных продаж освобождать. Налогом с продаж не облагаются услуги по доставке, реализованные независимо от продажи налогооблагаемых товаров.

Марки, как правило, освобождаются от налога с продаж в штате Нью-Йорк, если они приобретаются для рассылки по почте, но облагаются налогом, если они приобретаются для какой-либо другой цели.

Северная Каролина: сборы за отгрузку и обработку, транспортировку и доставку, взимаемые розничным продавцом и связанные с продажей налогооблагаемого личного имущества, определенной цифровой собственности и определенных услуг в штате, как правило, облагаются налогом с продаж и использования Северной Каролины, независимо от того, включены ли они в цене продажи или указывается отдельно. Если в счете-фактуре указаны как облагаемые, так и освобожденные от налогообложения продажи, расходы на доставку и обработку должны быть распределены пропорционально каждому элементу. Если расходы на доставку и обработку основаны на фиксированной ставке за упаковку, «розничный продавец может распределять расходы на любой из предметов в упаковке, а не распределять расходы».

Если в счете-фактуре указаны как облагаемые, так и освобожденные от налогообложения продажи, расходы на доставку и обработку должны быть распределены пропорционально каждому элементу. Если расходы на доставку и обработку основаны на фиксированной ставке за упаковку, «розничный продавец может распределять расходы на любой из предметов в упаковке, а не распределять расходы».

Северная Дакота: Фрахт, доставка и другие транспортные расходы, включая отгрузку и обработку, считаются частью продажной цены в Северной Дакоте. Таким образом, если продажа облагается налогом, расходы по доставке облагаются налогом, а если она освобождена, они освобождаются. Тем не менее, расходы на доставку, взимаемые непосредственно с клиента поставщиком услуг доставки, не связанным с продажей материального личного имущества, как правило, не облагаются налогом.

Огайо: стоимость доставки считается частью продажной цены независимо от того, указана она отдельно или включена в цену, поэтому они облагаются налогом, если продажа облагается налогом, и освобождаются от налога, если продажа освобождена. Если одна плата за доставку включает в себя как налогооблагаемые, так и освобожденные от налогообложения продажи, она может быть распределена (по весу или продажной цене), чтобы налог взимался только с той части груза, которая подлежит налогообложению. Если он не распределен, налог применяется ко всей стоимости доставки. Сборы за доставку не облагаются покупателем, если они оплачиваются компанией по доставке, а не налагаются или взимаются продавцом отгруженных товаров.

Если одна плата за доставку включает в себя как налогооблагаемые, так и освобожденные от налогообложения продажи, она может быть распределена (по весу или продажной цене), чтобы налог взимался только с той части груза, которая подлежит налогообложению. Если он не распределен, налог применяется ко всей стоимости доставки. Сборы за доставку не облагаются покупателем, если они оплачиваются компанией по доставке, а не налагаются или взимаются продавцом отгруженных товаров.

Оклахома: Отдельно указанные расходы на доставку и обработку не облагаются налогом в Оклахоме, независимо от того, облагается ли налогом содержимое посылки. Расходы на доставку и обработку, включенные в цену продажи налогооблагаемого материального личного имущества, подлежат налогообложению.

Пенсильвания: расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом с продаж в Пенсильвании независимо от того, указаны они отдельно или включены в цену продажи. Если отправляемый товар освобожден от уплаты налогов, отправка и сборы за обработку, как правило, не облагаются налогом.

Если груз содержит как налогооблагаемые, так и необлагаемые товары, расходы на доставку и обработку должны быть пропорционально распределены по каждому предмету, чтобы расходы на доставку облагаемых налогом товаров могли облагаться налогом, а расходы на доставку товаров, освобожденных от налогообложения, могли быть освобождены. Если разбивка не предоставляется, расходы на доставку и обработку всего груза облагаются налогом. Плата за доставку, сделанную и выставленную третьим лицом, не взимается.

Род-Айленд: Расходы на доставку (включая сборы за обработку) считаются частью продажной цены, поэтому они, как правило, не облагаются налогом, если продажа облагается налогом. Если поставка содержит как облагаемые, так и освобожденные от налогообложения товары, продавец должен распределить расходы по доставке по продажной цене или весу.

Южная Каролина: расходы на доставку и обработку налогооблагаемых товаров обычно облагаются налогом в Южной Каролине, в то время как расходы на доставку и обработку товаров, освобожденных от налога, обычно не облагаются налогом. Налогообложение расходов розничного продавца на доставку материального личного имущества на собственном грузовике зависит от того, являются ли условия бесплатно на борту (FOB) пункт назначения или FOB пункт доставки (или пункт отправления): пункт назначения FOB обычно облагается налогом, а пункт доставки FOB обычно освобождается .

Налогообложение расходов розничного продавца на доставку материального личного имущества на собственном грузовике зависит от того, являются ли условия бесплатно на борту (FOB) пункт назначения или FOB пункт доставки (или пункт отправления): пункт назначения FOB обычно облагается налогом, а пункт доставки FOB обычно освобождается .

Южная Дакота: Как правило, плата розничного продавца за доставку и обработку налогооблагаемых товаров облагается тем же государственным и муниципальным налогом с продаж, что и сам продукт. Поскольку большинство продаж в Южной Дакоте облагаются налогом, расходы на доставку и обработку обычно облагаются налогом. Однако, если продажа освобождена от налога, расходы на доставку и обработку также не облагаются. Если и облагаемые налогом, и не облагаемые налогом товары находятся в одной партии, налог с продаж уплачивается с части стоимости доставки облагаемых налогом товаров (определяемой по продажной цене или весу). Если розничный продавец нанимает третью сторону для доставки и выставляет счет покупателю за доставку, розничный продавец должен включить транспортные расходы в налогооблагаемые квитанции.

Теннесси: стоимость доставки является частью продажной цены в Теннесси, независимо от того, указаны ли они отдельно в счете-фактуре. Таким образом, если продажа облагается налогом, расходы по доставке облагаются налогом; если продажа освобождена, расходы по доставке освобождены. Если поставка содержит как освобожденные, так и облагаемые налогом продажи, налог с продаж применяется к процентной доле облагаемой налогом партии (определяемой по весу или продажной цене).

Техас: Стоимость доставки и доставки в Техасе облагается налогом, если продажа облагается налогом, но освобождается от налога, если продажа освобождена. Отдельно указанные расходы на доставку сторонним грузоотправителем также не облагаются налогом, если они предоставляются по запросу клиента.

Юта: Расходы на доставку (включая, помимо прочего, транспортировку, отгрузку, почтовые расходы, обработку, упаковку или упаковку) для облагаемых налогом и освобожденных от налогообложения продаж материального личного имущества, продуктов, передаваемых в электронном виде, или услуг в штате, как правило, не облагаются налогом, если это указано отдельно. . Расходы на отгрузку налогооблагаемых товаров могут облагаться налогом, если они являются частью продажной цены (или «доставки»).

. Расходы на отгрузку налогооблагаемых товаров могут облагаться налогом, если они являются частью продажной цены (или «доставки»).

Вермонт: Если товар облагается налогом с продаж Вермонта, налог с продаж применяется к стоимости доставки и фрахта за доставку товара. Если продажа освобождена от налога, связанные с этим расходы по доставке также не облагаются налогом. Когда поставка содержит как облагаемые налогом, так и освобожденные от налогообложения товары, налог применяется только к облагаемой налогом части заказа (исходя из процента от цены или веса облагаемых налогом товаров в упаковке). Как правило, налог с продаж не взимается с отдельных расходов на доставку, не связанных с розничной продажей.

Вирджиния: Отдельно указанные транспортные расходы, включая почтовые расходы, как правило, не облагаются налогом с продаж в штате Вирджиния, но расходы на обработку всегда подлежат налогообложению. Стоимость доставки облагаемых налогом товаров облагается налогом, если она не указана отдельно в счете-фактуре или если они объединены с платой за обработку или другими сборами в виде единого платежа.

Вашингтон: Налог с продаж обычно применяется к расходам на доставку облагаемых налогом товаров, даже если это указано отдельно, или если продавец также является перевозчиком. Однако сборы за доставку освобожденных товаров, как правило, не облагаются налогом. Если поставка содержит как налогооблагаемые, так и освобожденные товары, налог применяется к процентной доле стоимости доставки, причитающейся с налогооблагаемых товаров (определяемой по продажной цене или весу). Плата за доставку может быть освобождена, если потребитель нанимает третью сторону для доставки приобретенных товаров после продажи.

Продажа почтовых марок освобождается от налога с продаж штата Вашингтон, но любая сумма, взимаемая сверх номинальной стоимости марок, подлежит налогообложению.

Западная Вирджиния: расходы на доставку и обработку считаются частью продажной цены в Западной Вирджинии. Для налогооблагаемых продаж сборы обычно облагаются налогом; для освобожденных продаж они, как правило, освобождены. (См. также Матрицу налогообложения Западной Вирджинии.)

(См. также Матрицу налогообложения Западной Вирджинии.)

Висконсин: Стоимость доставки облагаемых налогом продаж, как правило, облагается налогом в Висконсине, независимо от того, осуществляется ли доставка обычным или контрактным перевозчиком, USPS или транспортным средством продавца. Аналогичным образом, плата за доставку для освобожденных продаж обычно не взимается. Если поставка включает как облагаемые налогом, так и необлагаемые налогом продажи, часть, отнесенная к необлагаемым налогом продажам, освобождается; если распределение не производится, весь сбор облагается налогом.

Вайоминг: Расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом с продаж штата Вайоминг, если они включены в цену продажи, но, как правило, не облагаются налогом, если они указаны отдельно и отличаются от любых налогооблагаемых расходов, которые могут быть указаны в том же счете.

Вашингтон, округ Колумбия: расходы на доставку и обработку, как правило, облагаются налогом в округе Колумбия, если они включены в счет как отдельная позиция, но отдельно указанные расходы на доставку или доставку обычно не облагаются налогом. Кроме того, стоимость доставки обычно не взимается, если право собственности переходит к покупателю в момент продажи (т. е. до отгрузки) или на условиях FOB.

Кроме того, стоимость доставки обычно не взимается, если право собственности переходит к покупателю в момент продажи (т. е. до отгрузки) или на условиях FOB.

Это зависит, как и в большинстве случаев, связанных с налогом с продаж. Однако в большинстве штатов налог на стоимость доставки обычно зависит от места доставки: розничному продавцу необходимо будет облагать налогом стоимость доставки, если стоимость доставки облагается налогом в штате, где осуществляется доставка.

Например, товары, отправляемые потребителям за пределы Миннесоты, не облагаются налогом с продаж штата Миннесота. Однако они могут облагаться налогом с продаж в штате, где осуществляется доставка.

Департамент доходов штата Канзас объясняет это следующим образом: «Если розничный продавец продает товары, которые должны быть отправлены или доставлены покупателю за пределы штата, то считается, что продажа произошла за пределами штата, и налог с продаж Канзаса не взимается. должно». Однако от розничного продавца может потребоваться сбор и перечисление налога с продаж другого штата на стоимость доставки.