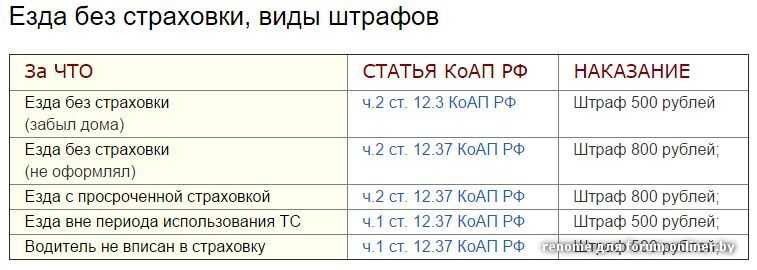

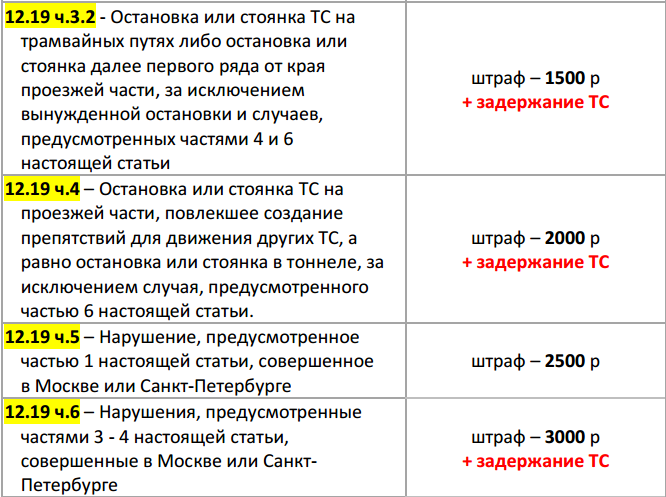

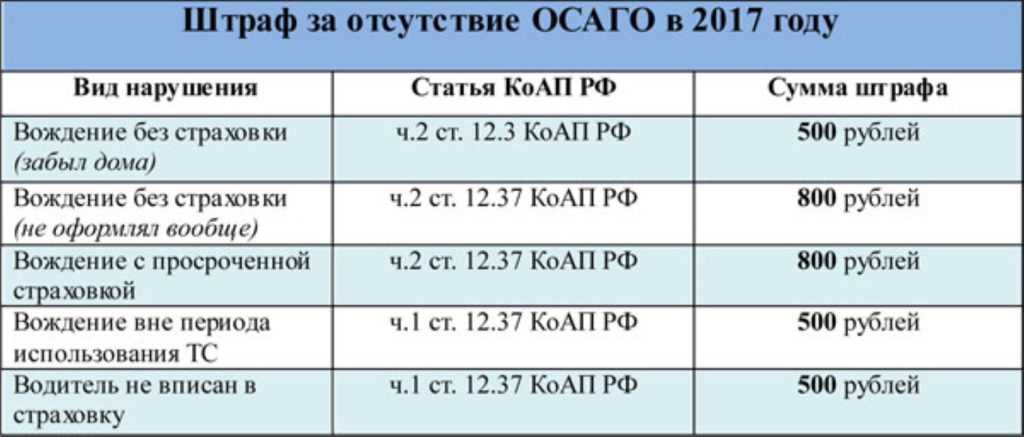

Штраф осаго за просрочку: Какой штраф за отсутствие страховки 2023

Меры ответственности страховщика за нарушение сроков выплаты страхового возмещения \ КонсультантПлюс

Меры ответственности страховщика за нарушение сроков

выплаты страхового возмещения

52. Если одна из сторон для получения преимуществ при реализации прав и обязанностей, возникающих из договора обязательного страхования, действует недобросовестно, в удовлетворении исковых требований этой стороны может быть отказано в той части, в какой их удовлетворение создавало бы для нее такие преимущества (пункт 4 статьи 1 ГК РФ).

При установлении факта злоупотребления потерпевшим правом суд отказывает в удовлетворении исковых требований о взыскании со страховщика неустойки, финансовой санкции, штрафа и компенсации морального вреда (статьи 1 и 10 ГК РФ).

53. При предъявлении в суд требований о взыскании одновременно страхового возмещения, неустойки и/или финансовой санкции обязательный досудебный порядок урегулирования спора считается соблюденным и в случае, если условия, предусмотренные пунктом 1 статьи 16. 1 Закона об ОСАГО, выполнены истцом только в отношении требования о страховой выплате.

1 Закона об ОСАГО, выполнены истцом только в отношении требования о страховой выплате.

Соблюдение предусмотренного абзацем четвертым пункта 21 статьи 12 Закона об ОСАГО обязательного досудебного порядка урегулирования спора для обращения в суд с требованиями о взыскании неустойки и/или финансовой санкции является обязательным, если вступившим в законную силу решением суда рассмотрено требование о выплате страхового возмещения, а требования о взыскании неустойки и финансовой санкции истцом не заявлялись.

54. Размер финансовой санкции за несоблюдение срока направления потерпевшему мотивированного отказа в страховой выплате определяется в размере 0,05 процента за каждый день просрочки от предельной страховой суммы по виду причиненного вреда каждому потерпевшему, установленной статьей 7 Закона об ОСАГО (абзац третий пункта 21 статьи 12 Закона об ОСАГО).

Финансовая санкция исчисляется со дня, следующего за днем, установленным для принятия решения о выплате страхового возмещения, и до дня направления мотивированного отказа потерпевшему, а при его ненаправлении — до дня присуждения ее судом.

55. Размер неустойки за несоблюдение срока осуществления страховой выплаты или возмещения причиненного вреда в натуральной форме определяется в размере 1 процента за каждый день просрочки от суммы страхового возмещения, подлежащего выплате потерпевшему по конкретному страховому случаю, за вычетом сумм, выплаченных страховой компанией в добровольном порядке в сроки, установленные статьей 12 Закона об ОСАГО (абзац второй пункта 21 статьи 12 Закона об ОСАГО).

Неустойка исчисляется со дня, следующего за днем, установленным для принятия решения о выплате страхового возмещения, и до дня фактического исполнения страховщиком обязательства по договору.

56. Ответственность за неисполнение, ненадлежащее исполнение обязательств по восстановительному ремонту поврежденного транспортного средства, в том числе за нарушение сроков такого ремонта, несет страховщик (пункт 17 статьи 12 Закона об ОСАГО).

Неустойка за нарушение срока выдачи направления на восстановительный ремонт или за нарушение срока выполнения такого ремонта исчисляется от размера страховой выплаты, определенной в соответствии со статьей 12 Закона об ОСАГО.

57. Взыскание неустойки наряду с финансовой санкцией производится в случае, когда страховщиком нарушается как срок направления потерпевшему мотивированного отказа в страховой выплате, так и срок осуществления страховой выплаты или возмещения причиненного вреда в натуральной форме.

Следует учитывать, что пункт 6 статьи 16.1 Закона об ОСАГО устанавливает ограничение общего размера взысканных судом неустойки и финансовой санкции только в отношении потерпевшего — физического лица.

58. Страховщик освобождается от обязанности уплаты неустойки, суммы финансовой санкции и/или штрафа, если его обязательства исполнены им в порядке и в сроки, которые установлены Законом об ОСАГО, а также если страховщик докажет, что нарушение сроков произошло вследствие непреодолимой силы или вследствие виновных действий (бездействия) потерпевшего (пункт 5 статьи 16.1 Закона об ОСАГО).

59. По смыслу пункта 7 статьи 16.1 Закона об ОСАГО со страховщика не могут быть взысканы иные неустойка, сумма финансовой санкции, штраф, не предусмотренные Законом об ОСАГО.

60. Положения пункта 3 статьи 16.1 Закона об ОСАГО о штрафе за неисполнение в добровольном порядке требований потерпевшего применяются, если страховой случай наступил 1 сентября 2014 года и позднее. К спорам, возникшим по страховым случаям, наступившим до 1 сентября 2014 года, подлежат применению положения пункта 6 статьи 13 Закона о защите прав потребителей.

61. При удовлетворении судом требований потерпевшего суд одновременно взыскивает с ответчика штраф за неисполнение в добровольном порядке требований независимо от того, заявлялось ли такое требование суду (пункт 3 статьи 16.1 Закона об ОСАГО). Если такое требование не заявлено, суд ставит вопрос о взыскании штрафа на обсуждение сторон (часть 2 статьи 56 ГПК РФ).

В случае, если решение о взыскании со страховщика штрафа судом не принято, суд вправе в порядке, установленном статьей 201 ГПК РФ и статьей 178 АПК РФ, вынести дополнительное решение. Отсутствие в решении суда указания на взыскание штрафа может служить также основанием для изменения судом апелляционной или кассационной инстанции решения при рассмотрении соответствующей жалобы (статьи 330, 387 ГПК РФ).

62. Штраф за неисполнение в добровольном порядке требований потерпевшего исходя из положений абзаца пятого статьи 1 и пункта 3 статьи 16.1 Закона об ОСАГО взыскивается в пользу физического лица — потерпевшего.

При удовлетворении судом требований, заявленных общественными объединениями потребителей (их ассоциациями, союзами) или органами местного самоуправления в защиту прав и законных интересов конкретного потерпевшего — потребителя, пятьдесят процентов определенной судом суммы штрафа взыскивается по аналогии с пунктом 6 статьи 13 Закона о защите прав потребителей в пользу указанных объединений или органов независимо от того, заявлялось ли ими такое требование.

При удовлетворении судом требований юридических лиц указанный штраф не взыскивается.

63. Наличие судебного спора о взыскании страхового возмещения указывает на неисполнение страховщиком обязанности по уплате его в добровольном порядке, в связи с чем удовлетворение требований потерпевшего в период рассмотрения спора в суде не освобождает страховщика от выплаты штрафа.

64. Размер штрафа за неисполнение в добровольном порядке требований потерпевшего определяется в размере пятидесяти процентов от разницы между суммой страхового возмещения, подлежащего выплате потерпевшему по конкретному страховому случаю, и размером страховой выплаты, осуществленной страховщиком в добровольном порядке. При этом суммы неустойки (пени), финансовой санкции, денежной компенсации морального вреда, а также иные суммы, не входящие в состав страховой выплаты, при исчислении размера штрафа не учитываются (пункт 3 статьи 16.1 Закона об ОСАГО).

65. Применение статьи 333 ГК РФ об уменьшении судом неустойки возможно лишь в исключительных случаях, когда подлежащие уплате неустойка, финансовая санкция и штраф явно несоразмерны последствиям нарушенного обязательства. Уменьшение неустойки, финансовой санкции и штрафа допускается только по заявлению ответчика. В решении должны указываться мотивы, по которым суд полагает, что уменьшение их размера является допустимым.

66. Предусмотренные Законом об ОСАГО неустойка, финансовая санкция и штраф применяются и к профессиональному объединению страховщиков (абзац третий пункта 1 статьи 19 Закона об ОСАГО).

Предусмотренные Законом об ОСАГО неустойка, финансовая санкция и штраф применяются и к профессиональному объединению страховщиков (абзац третий пункта 1 статьи 19 Закона об ОСАГО).

Председатель Верховного Суда

Российской Федерации

В.М.ЛЕБЕДЕВ

Секретарь Пленума,

судья Верховного Суда

Российской Федерации

В.В.МОМОТОВ

Меры ответственности страховщика за нарушение сроков выплаты страхового возмещения \ КонсультантПлюс

Меры ответственности страховщика за нарушение сроков

выплаты страхового возмещения

77. Размер финансовой санкции за несоблюдение срока направления потерпевшему мотивированного отказа в страховой выплате определяется в размере 0,05 процента за каждый день просрочки от страховой суммы по виду причиненного вреда каждому потерпевшему, установленной статьей 7 Закона об ОСАГО (абзац третий пункта 21 статьи 12 Закона об ОСАГО).

КонсультантПлюс: примечание.

П. 5 ст. 11.1 Закона об ОСАГО утратил силу с 01. 10.2019.

10.2019.

Если документы о дорожно-транспортном происшествии оформлены без участия уполномоченных сотрудников полиции, то размер финансовой санкции за несоблюдение срока направления потерпевшему мотивированного отказа в страховой выплате определяется в размере 0,05 процента за каждый день просрочки от предельной суммы, установленной пунктами 4 и 5 статьи 11.1 Закона об ОСАГО.

Финансовая санкция исчисляется со дня, следующего за днем, установленным для принятия решения о выплате страхового возмещения, т.е. с 21-го дня после получения страховщиком заявления потерпевшего о страховой выплате и документов, предусмотренных Правилами, и до дня направления мотивированного отказа потерпевшему, а при его ненаправлении — до дня присуждения ее судом.

В случае организации потерпевшим ремонта на станции технического обслуживания самостоятельно (пункт 15.3 статьи 12 Закона об ОСАГО) финансовая санкция исчисляется с 31-го рабочего дня.

Если после начала начисления финансовой санкции страховщиком полностью или частично осуществлено страховое возмещение в пользу потерпевшего, финансовая санкция подлежит начислению до момента осуществления такого возмещения.

78. Размер неустойки за несоблюдение срока осуществления страховой выплаты или срока выдачи потерпевшему направления на ремонт транспортного средства определяется в размере 1 процента, а за несоблюдение срока проведения восстановительного ремонта поврежденного транспортного средства определяется в размере 0,5 процента за каждый день просрочки от суммы страхового возмещения, подлежащего выплате потерпевшему по конкретному страховому случаю, за вычетом сумм, выплаченных страховой компанией в добровольном порядке в сроки, установленные статьей 12 Закона об ОСАГО (абзац второй пункта 21 статьи 12 Закона об ОСАГО).

Неустойка исчисляется со дня, следующего за днем, установленным для принятия решения о выплате страхового возмещения, т.е. с 21-го дня после получения страховщиком заявления потерпевшего о страховой выплате и документов, предусмотренных Правилами, и до дня фактического исполнения страховщиком обязательства по договору включительно.

Неустойка за несоблюдение срока проведения восстановительного ремонта поврежденного транспортного средства исчисляется, по общему правилу, с 31-го рабочего дня после представления потерпевшим транспортного средства на станцию технического обслуживания или передачи его страховщику для организации транспортировки к месту восстановительного ремонта.

79. Взыскание неустойки наряду с финансовой санкцией производится в случае, когда страховщиком нарушается как срок направления потерпевшему мотивированного отказа в страховом возмещении, так и срок осуществления страховой выплаты или возмещения причиненного вреда в натуральной форме.

Следует учитывать, что пункт 6 статьи 16.1 Закона об ОСАГО устанавливает ограничение общего размера взысканных судом неустойки и финансовой санкции только в отношении потерпевшего — физического лица.

80. На сумму несвоевременно выплаченного страхового возмещения не подлежат начислению проценты, предусмотренные статьей 395 ГК РФ (пункт 4 статьи 395 ГК РФ, пункт 7 статьи 16.1 Закона об ОСАГО).

81. При удовлетворении судом требований потерпевшего суд одновременно разрешает вопрос о взыскании с ответчика штрафа за неисполнение в добровольном порядке требований независимо от того, заявлялось ли такое требование суду (пункт 3 статьи 16.1 Закона об ОСАГО). Если такое требование не заявлено, то суд в ходе рассмотрения дела по существу ставит вопрос о взыскании штрафа на обсуждение сторон (часть 2 статьи 56 ГПК РФ).

Если решение о взыскании со страховщика штрафа судом не принято, суд вправе в порядке, установленном статьями 201 ГПК РФ и 178 АПК РФ, вынести дополнительное решение. Отсутствие в решении суда указания на взыскание штрафа может служить также основанием для изменения решения судом апелляционной или кассационной инстанции при рассмотрении соответствующей жалобы (статьи 330, 387 ГПК РФ).

82. Размер штрафа за неисполнение в добровольном порядке требований потерпевшего определяется в размере 50 процентов от разницы между суммой страхового возмещения, подлежащего выплате по конкретному страховому случаю потерпевшему, и размером страховой выплаты, осуществленной страховщиком в добровольном порядке до возбуждения дела в суде, в том числе после предъявления претензии. При этом суммы неустойки (пени), финансовой санкции, денежной компенсации морального вреда, а также иные суммы, не входящие в состав страховой выплаты, при исчислении размера штрафа не учитываются (пункт 3 статьи 16.1 Закона об ОСАГО).

83. Штраф за неисполнение в добровольном порядке требований потерпевшего, исходя из положений абзаца пятого статьи 1 и пункта 3 статьи 16.1 Закона об ОСАГО, взыскивается в пользу физического лица — потерпевшего.

При удовлетворении судом требований, заявленных общественными объединениями потребителей (их ассоциациями, союзами) или органами местного самоуправления в защиту прав и законных интересов конкретного потерпевшего — потребителя, 50 процентов определенной судом суммы штрафа, по аналогии с пунктом 6 статьи 13 Закона о защите прав потребителей, взыскивается в пользу указанных объединений или органов независимо от того, заявлялось ли ими такое требование (пункт 1 статьи 6 ГК РФ).

При удовлетворении судом требований юридических лиц указанный штраф не взыскивается.

84. Наличие судебного спора о взыскании страхового возмещения указывает на неисполнение страховщиком обязанности по уплате его в добровольном порядке, в связи с чем удовлетворение требований потерпевшего в период рассмотрения спора в суде не освобождает страховщика от уплаты штрафа.

85. Применение статьи 333 ГК РФ об уменьшении судом неустойки возможно лишь в исключительных случаях, когда подлежащие уплате неустойка, финансовая санкция и штраф явно несоразмерны последствиям нарушенного обязательства. Уменьшение неустойки, финансовой санкции и штрафа допускается только по заявлению ответчика, сделанному в суде первой инстанции или в суде апелляционной инстанции, перешедшем к рассмотрению дела по правилам производства в суде первой инстанции. В решении должны указываться мотивы, по которым суд пришел к выводу, что уменьшение их размера является допустимым.

86. Страховщик освобождается от обязанности уплаты неустойки, суммы финансовой санкции и/или штрафа, если обязательства страховщика были исполнены в порядке и в сроки, которые установлены Законом об ОСАГО, а также если страховщик докажет, что нарушение сроков произошло вследствие непреодолимой силы или вследствие виновных действий (бездействия) потерпевшего (пункт 5 статьи 16.1 Закона об ОСАГО).

При установлении факта злоупотребления потерпевшим правом суд отказывает во взыскании со страховщика неустойки, финансовой санкции, штрафа, а также компенсации морального вреда (пункт 4 статьи 1 и статья 10 ГК РФ). В удовлетворении таких требований суд отказывает, когда установлено, что в результате действий потерпевшего страховщик не мог исполнить свои обязательства в полном объеме или своевременно, в частности, потерпевшим направлены документы, предусмотренные Правилами, без указания сведений, позволяющих страховщику идентифицировать предыдущие обращения, либо предоставлены недостоверные сведения о том, что характер повреждений или особенности поврежденного транспортного средства, иного имущества исключают его представление для осмотра и независимой технической экспертизы, независимой экспертизы (оценки) по месту нахождения страховщика и (или) эксперта (статья 401 и пункт 3 статьи 405 ГК РФ).

В удовлетворении таких требований суд отказывает, когда установлено, что в результате действий потерпевшего страховщик не мог исполнить свои обязательства в полном объеме или своевременно, в частности, потерпевшим направлены документы, предусмотренные Правилами, без указания сведений, позволяющих страховщику идентифицировать предыдущие обращения, либо предоставлены недостоверные сведения о том, что характер повреждений или особенности поврежденного транспортного средства, иного имущества исключают его представление для осмотра и независимой технической экспертизы, независимой экспертизы (оценки) по месту нахождения страховщика и (или) эксперта (статья 401 и пункт 3 статьи 405 ГК РФ).

87. Предусмотренные Законом об ОСАГО неустойка, финансовая санкция и штраф применяются и к профессиональному объединению страховщиков (абзац третий пункта 1 статьи 19 Закона об ОСАГО).

Плата за просрочку платежа Определение, принцип работы, влияние на кредитный рейтинг

Что такое комиссия за просрочку платежа?

Термин плата за просрочку платежа относится к сбору, который потребители платят, когда они не вносят платеж по долгу, такому как ссуда или кредитная карта, или любому другому типу финансового соглашения, такого как договор страхования или аренды, в установленный срок. Когда заемщик пропускает платеж, кредитор добавляет комиссию за просрочку платежа к непогашенному остатку, который увеличивается в следующем месяце.

Когда заемщик пропускает платеж, кредитор добавляет комиссию за просрочку платежа к непогашенному остатку, который увеличивается в следующем месяце.

Плата за просрочку побуждает потребителей платить вовремя и оговаривается в контракте или соглашении. Заемщики должны быть заранее уведомлены кредитором в письменной форме о любых изменениях платы за просрочку платежа.

Key Takeaways

- Плата за просрочку платежа — это плата, взимаемая с потребителя, который не производит платеж по долгу или другому финансовому обязательству в установленный срок.

- Все пени за просрочку платежа должны быть четко изложены заемщикам и должны быть разумными.

- Плата за просрочку обычно составляет от 25 до 50 долларов.

- Просроченные платежи могут увеличить остатки на счетах и повредить кредитной истории потребителя.

Как работает плата за просрочку платежа

Кредиторы и другие кредиторы зарабатывают деньги различными способами, в том числе путем взимания комиссий с заемщиков и должников. Плата за просрочку платежа является одним из таких сборов. Плата за просрочку платежа взимается с людей, которые не выполняют свои финансовые обязательства к определенной дате. Например, заемщик кредитной карты, который не в состоянии произвести платеж — по крайней мере, минимальный — к установленному сроку, несет комиссию за просрочку платежа, которая отображается в его следующей выписке. Или арендодатель может взимать с арендатора штраф за просрочку платежа за неуплату арендной платы вовремя.

Плата за просрочку платежа является одним из таких сборов. Плата за просрочку платежа взимается с людей, которые не выполняют свои финансовые обязательства к определенной дате. Например, заемщик кредитной карты, который не в состоянии произвести платеж — по крайней мере, минимальный — к установленному сроку, несет комиссию за просрочку платежа, которая отображается в его следующей выписке. Или арендодатель может взимать с арендатора штраф за просрочку платежа за неуплату арендной платы вовремя.

Все просроченные платежи должны быть четко изложены заемщикам, независимо от того, являются ли они соглашениями о кредитных картах, арендой или любым другим типом контракта. Кредиторы по закону не могут взимать чрезмерную плату за просрочку платежа, а это значит, что они должны быть разумными. В большинстве случаев штрафы за просрочку платежа обычно колеблются от 25 до 50 долларов.

Некоторые кредиторы могут предоставить льготный период до того, как пеня за просрочку платежа будет взиматься. Например, арендная плата за квартиру может взиматься первого числа каждого месяца. Но арендодатель может разрешить арендатору платить арендную плату до 10 числа месяца без уплаты штрафа за просрочку. Если арендная плата выплачивается 11-го числа или в любой другой день после этого, арендодатель может взимать с арендатора штраф за просрочку платежа в дополнение к невыплаченной арендной плате. Как уже отмечалось, это должно быть четко указано в договоре аренды.

Например, арендная плата за квартиру может взиматься первого числа каждого месяца. Но арендодатель может разрешить арендатору платить арендную плату до 10 числа месяца без уплаты штрафа за просрочку. Если арендная плата выплачивается 11-го числа или в любой другой день после этого, арендодатель может взимать с арендатора штраф за просрочку платежа в дополнение к невыплаченной арендной плате. Как уже отмечалось, это должно быть четко указано в договоре аренды.

Некоторые кредиторы могут отказаться от платы за просрочку платежа в первый раз, когда потребитель пропускает крайний срок платежа, в то время как другие вообще не взимают плату за просрочку платежа. Тем не менее, другие кредиторы не предлагают никаких снисхождений и взимают плату за просрочку платежа, даже если заемщик едва опаздывает в срок платежа. В случае взимания этих сборов может увеличиться непогашенный остаток на счете. Например, пеня за просрочку добавляется к выписке по кредитной карте за следующий месяц. Это не только увеличивает баланс на сумму пени за просрочку платежа, но и заемщик несет ответственность за любые дополнительные проценты в результате этой комиссии, что еще больше усугубляет сумму долга заемщика.

Просроченные сборы могут повлиять на кредитный рейтинг человека и общую кредитную историю. Это связано с тем, что история платежей играет большую роль в кредитных отчетах, составляя около 35% оценки FICO человека. Таким образом, чем больше платежей человек пропускает, тем больше ему придется платить за просрочку платежа, и он также может рассчитывать на увидеть большой хит на их кредитный отчет.

Важно производить платежи вовремя не только во избежание штрафов за просрочку платежа, но и потому, что ваша история платежей составляет около 35% вашей оценки FICO.

Особые указания

Плата за просрочку платежа — лишь одна из нескольких комиссий, которые компании взимают с потребителей, чтобы заработать деньги. Например, с потребителей кредитных карт также уплачиваются ежегодные сборы, сборы за перевод баланса, сборы за иностранные транзакции и сборы за возвращенные платежи. Всех этих сборов можно избежать, если владелец карты тщательно выбирает кредитную карту, следует условиям и избегает поведения, которое вызывает такие сборы.

Всегда полезно оплачивать кредитную карту вовремя и в полном объеме каждый месяц. Но если заемщик не может полностью погасить остаток, своевременное внесение хотя бы минимального ежемесячного платежа означает, что он может избежать взимания пени за просрочку платежа и других сборов. В некоторых случаях штрафы за просрочку платежа также сопровождаются другими сборами. Например, если на текущем счете заемщика недостаточно денег для покрытия платежа по кредитной карте, платеж не только будет считаться просроченным, но и владелец карты также будет нести комиссию за возврат платежа от эмитента кредитной карты, а также неустойку. плата за достаточное количество средств (NSF) от банка.

Кредиторы также могут пересматривать и изменять процентные ставки на основе истории платежей. Это называется переоценкой штрафа, что означает, что процентная ставка увеличится до годовой процентной ставки штрафа (APR), поскольку кредитор считает заемщика подверженным высокому кредитному риску.

CFPB предлагает правило для ограничения чрезмерных комиссий за просрочку платежа по кредитной карте . Крупные эмитенты кредитных карт продолжают получать прибыль от штрафов за просрочку платежа, которые защищены обширным положением об иммунитете. Компании, выпускающие кредитные карты, также полагались на это положение, чтобы повысить комиссию с учетом инфляции, даже если они не несут дополнительных затрат на сбор. Предлагаемое правило поможет гарантировать, что сверхвысокие суммы штрафа за просрочку платежа являются незаконными. По оценкам CFPB, это предложение может снизить штрафы за просрочку платежа на целых 9 долларов.миллиарда в год.

«Более десяти лет назад Конгресс запретил чрезмерную комиссию за просрочку платежа по кредитной карте, но компании воспользовались лазейкой в законодательстве, которая позволила им избежать проверки за взимание незаконных сборов за мусор», — сказал директор CFPB Рохит Чопра. «Предложенное сегодня правило направлено на то, чтобы сэкономить семьям миллиарды долларов и обеспечить справедливость и конкурентоспособность рынка кредитных карт».

«Предложенное сегодня правило направлено на то, чтобы сэкономить семьям миллиарды долларов и обеспечить справедливость и конкурентоспособность рынка кредитных карт».

Если кто-то пропускает срок платежа, даже если он заплатил на несколько часов позже крайнего срока, владельцу карты может быть выставлен непомерный штраф за просрочку платежа, который намного превышает затраты компании-эмитента кредитной карты на сбор просроченных платежей. Эти чрезмерные штрафы за просрочку платежа могут быть не нужны для предотвращения просроченных платежей и не могут быть оправданы поведением потребителя, уплачивающим с опозданием. Эти штрафы за просрочку платежа также могут быть связаны с другими последствиями просрочки платежа, такими как потеря льготного периода по уплате процентов или более низкий кредитный рейтинг, в зависимости от того, как долго длится пропущенный платеж.

В настоящее время компании берут с людей до 41 доллара за каждый пропущенный платеж, и эти сборы приносят компаниям, выпускающим кредитные карты, миллиарды долларов ежегодного дохода от ненужных комиссий.

Совет Федеральной резервной системы своим постановлением ввел положения об иммунитете, чтобы позволить компаниям, выпускающим кредитные карты, избежать проверки того, соответствуют ли их штрафы за просрочку разумным и пропорциональным стандартам. Со временем эти резервы выросли с инфляцией до 30 долларов за первоначальный просроченный платеж и 41 доллар за последующие просроченные платежи.

Сегодняшнее предлагаемое правило последовало за запросом на комментарий о сборах за мусор, исследовательским отчетом и предварительным уведомлением о предлагаемом нормотворчестве в отношении штрафов за просрочку платежа по кредитным картам, которое CFPB выпустил в прошлом году. Предложенные CFPB изменения, если они будут доработаны:

- Снижают долларовую сумму обеспечения иммунитета для штрафов за просрочку платежа до 8 долларов : CFPB предварительно установил, что доход от штрафов за просрочку платежа превышает связанные с этим затраты на сбор в пять раз.

Поскольку положение об иммунитете в настоящее время позволяет эмитентам взимать плату за просрочку платежа в размере до 41 доллара США, CFPB считает, что плата за просрочку платежа в размере 8 долларов США будет достаточной для большинства эмитентов для покрытия расходов по взысканию задолженности, понесенных в результате просроченных платежей. Положение об иммунитете в размере 8 долларов будет применяться к любому пропущенному платежу. Компании смогут взимать плату сверх положения об иммунитете, если они могут доказать, что более высокая плата необходима для покрытия понесенных ими расходов на взыскание.

Поскольку положение об иммунитете в настоящее время позволяет эмитентам взимать плату за просрочку платежа в размере до 41 доллара США, CFPB считает, что плата за просрочку платежа в размере 8 долларов США будет достаточной для большинства эмитентов для покрытия расходов по взысканию задолженности, понесенных в результате просроченных платежей. Положение об иммунитете в размере 8 долларов будет применяться к любому пропущенному платежу. Компании смогут взимать плату сверх положения об иммунитете, если они могут доказать, что более высокая плата необходима для покрытия понесенных ими расходов на взыскание. - Прекратить автоматическую ежегодную инфляционную корректировку: Предложение CFPB предусматривает отмену автоматической ежегодной инфляционной корректировки суммы обеспечения иммунитета. Эта корректировка не требуется по закону, и она не обязательно отражает то, как затраты на взыскание меняются с течением времени. Вместо этого CFPB будет следить за рыночными условиями и размером обеспечения иммунитета для возможных корректировок по мере необходимости.

- Ограничение пени за просрочку платежа на уровне 25% от требуемой минимальной суммы платежа: Текущее правило позволяет эмитенту карты потенциально взимать комиссию за просрочку платежа в размере 100% минимальной суммы платежа, причитающегося держателю карты. CFPB предлагает ограничить любую плату за просрочку до 25% от минимального платежа, чтобы больше соответствовать намерению Конгресса разрешать только разумные и пропорциональные суммы платы за просрочку.

Поскольку положение об иммунитете в настоящее время позволяет эмитентам взимать плату за просрочку платежа в размере до 41 доллара США, CFPB считает, что плата за просрочку платежа в размере 8 долларов США будет достаточной для большинства эмитентов для покрытия расходов по взысканию задолженности, понесенных в результате просроченных платежей. Положение об иммунитете в размере 8 долларов будет применяться к любому пропущенному платежу. Компании смогут взимать плату сверх положения об иммунитете, если они могут доказать, что более высокая плата необходима для покрытия понесенных ими расходов на взыскание.

Поскольку положение об иммунитете в настоящее время позволяет эмитентам взимать плату за просрочку платежа в размере до 41 доллара США, CFPB считает, что плата за просрочку платежа в размере 8 долларов США будет достаточной для большинства эмитентов для покрытия расходов по взысканию задолженности, понесенных в результате просроченных платежей. Положение об иммунитете в размере 8 долларов будет применяться к любому пропущенному платежу. Компании смогут взимать плату сверх положения об иммунитете, если они могут доказать, что более высокая плата необходима для покрытия понесенных ими расходов на взыскание.

В предложении также запрашиваются комментарии относительно других возможных изменений в правилах Закона о CARD. Например, он просит прокомментировать, должны ли предложенные CFPB изменения применяться ко всем штрафным сборам по кредитным картам, следует ли полностью отменить положение об иммунитете, следует ли предоставлять потребителям 15-дневный льготный период после установленного срока, до штрафов за просрочку платежа. могут быть оценены, и следует ли требовать от эмитентов предлагать автооплату, чтобы использовать положение об иммунитете.