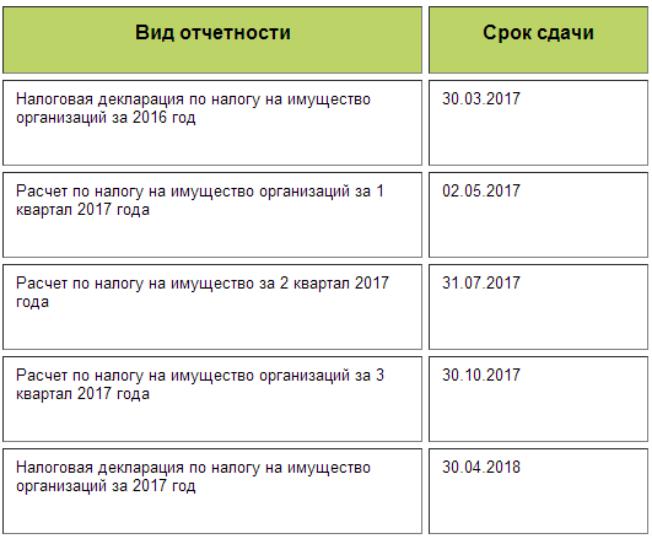

Транспортный налог организаций в 2019 году для юридических лиц: Транспортный налог в 2019 — 2020 годах для юридических лиц

Порядок расчета транспортного налога за 2020 год

Транспортный налог за 2020 год компаниям желательно рассчитать с целью проверки расчета налоговиков. Что является налоговой базой по транспортному налогу, по каким формулам производится расчет, как определить размер авансовых платежей? Ответы на эти вопросы вы найдете в статье.

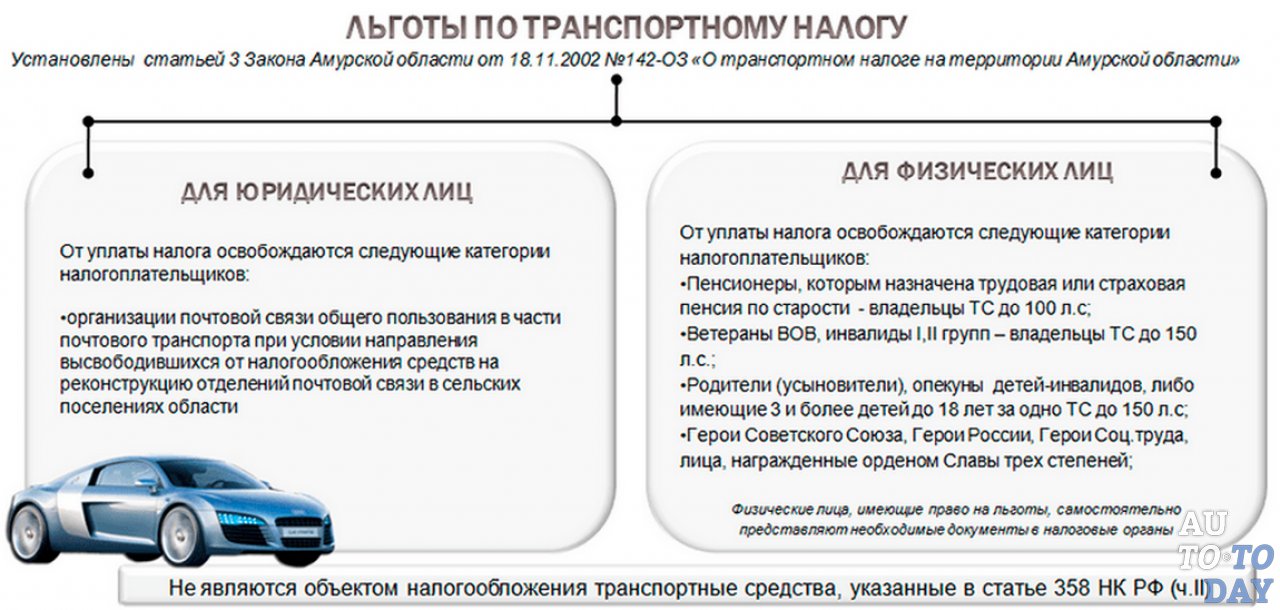

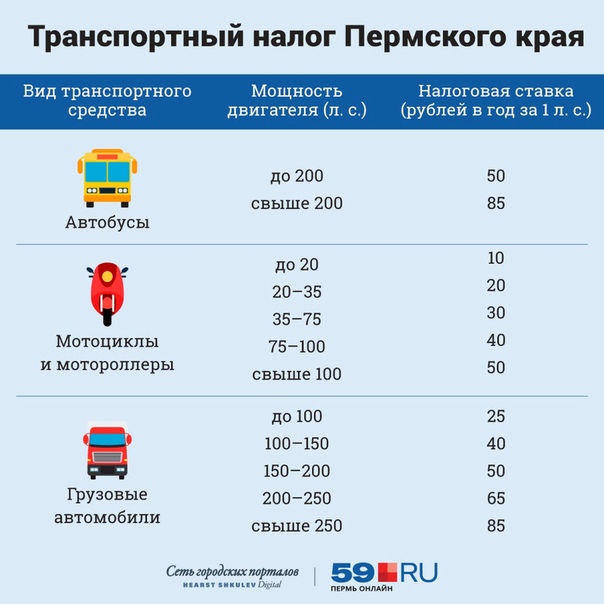

За что платят владельцы транспорта: за лошадиные силы, валовую вместимость или статическую тягу двигателя?

В большинстве случаев налоговой базой по транспортному налогу выступает мощность двигателя. Расчет транспортного налога за год в таком случае будет производиться исходя из мощности двигателя в лошадиных силах и ставки налога, устанавливаемой индивидуально для каждого диапазона мощности.

О ставках транспортного налога, установленных в регионах, рассказываем в этом материале.

Для отдельных видов транспортных средств налоговая база определяется в виде валовой вместимости в регистровых тоннах (например, для водных несамоходных транспортных средств) или статической тяги реактивного двигателя в килограммах силы (для воздушного транспорта).

Несмотря на то что налоговая база может измеряться по-разному, расчет суммы транспортного налога за год производится по единой схеме.

ВНИМАНИЕ! Начиная с налога за 2020 год юрлица будут получать от налоговой сообщения с рассчитанной суммой, а подавать в ИФНС декларации по ТН перестанут.

Однако это не означает, что им больше не потребуется рассчитывать налог. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены в регионе). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).![]()

Что делать, если вы не получили от налоговиков сообщение об исчисленной сумме налога, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

| ( ): | , | 28.12.2002 106 » » (. 01.11.2018) | |||

| 100 .. ( 73,55 ) | 12 | ||||

| 100 . |

25 | ||||

| 150 .. 200 ( 110,33 147,1 ) | 50 | ||||

| 200 .. 250 ( 147,1 183,9 ) | 75 | ||||

| 250 .. ( 183,9 ) | 150 | ||||

| ( ): | |||||

| 20 .. ( 14,7 ) | 5 | ||||

| 20 .. 35 ( 14,7 25,74 ) | 7 | ||||

| 35 .. ( 25,74 ) 50 ( 25,74 36,77 ) | 15 | ||||

| 50 100 ( 36,77 73,55 ) | 35 | ||||

| 100 ( 73,55 ) | 50 | ||||

| ( ): | |||||

200 . . ( 147,1 ) . ( 147,1 ) |

25 | ||||

| 200 .. ( 147,1 ) | 50 | ||||

| ( ): | |||||

| 100 .. ( 73,55 ) | 15 | ||||

| 100 .. 150 ( 73,55 110,33 ) | |||||

| 150 .. 200 ( 110,33 147,1 ) | 50 | ||||

| 200 .. 250 ( 147,1 183,9 ) | 60 | ||||

| 250 .. ( 183,9 ) | 80 | ||||

| , ( ) | 15 | ||||

| , ( ): | |||||

| 50 .. ( 36,77 ) | 25 | ||||

50 . . ( 36,77 ) . ( 36,77 ) |

50 | ||||

| , ( ): | |||||

| 100 .. ( 73,55 ) | 30 | ||||

| 100 .. ( 73,55 ) | 50 | ||||

| — ( ): | |||||

| 100 ( 73,55 ) | 200 | ||||

| 100 ( 73,55 ) | 400 | ||||

| ( ): | |||||

| 100 .. ( 73,55 ) | 250 | ||||

| 100 .. ( 73,55 ) | 500 | ||||

| () , ( ) | 50 | ||||

| , , ( ) | 175 | ||||

| , ( ) | 200 | ||||

| , ( ) | |||||

| ( ): | , | 1 , |

27. 11.2002 7-12 »

» (. 18.06.2019) 11.2002 7-12 »

» (. 18.06.2019) |

||

| 90 .. ( 66,19 ) | 8 | ||||

| 90 .. 100 .. ( 66,19 73,55 ) | 10 | ||||

| 100 .. 150 .. ( 73,55 110,33 ) | 14 | ||||

| 150 .. 200 .. ( 110,33 147,1 ) | 20 | ||||

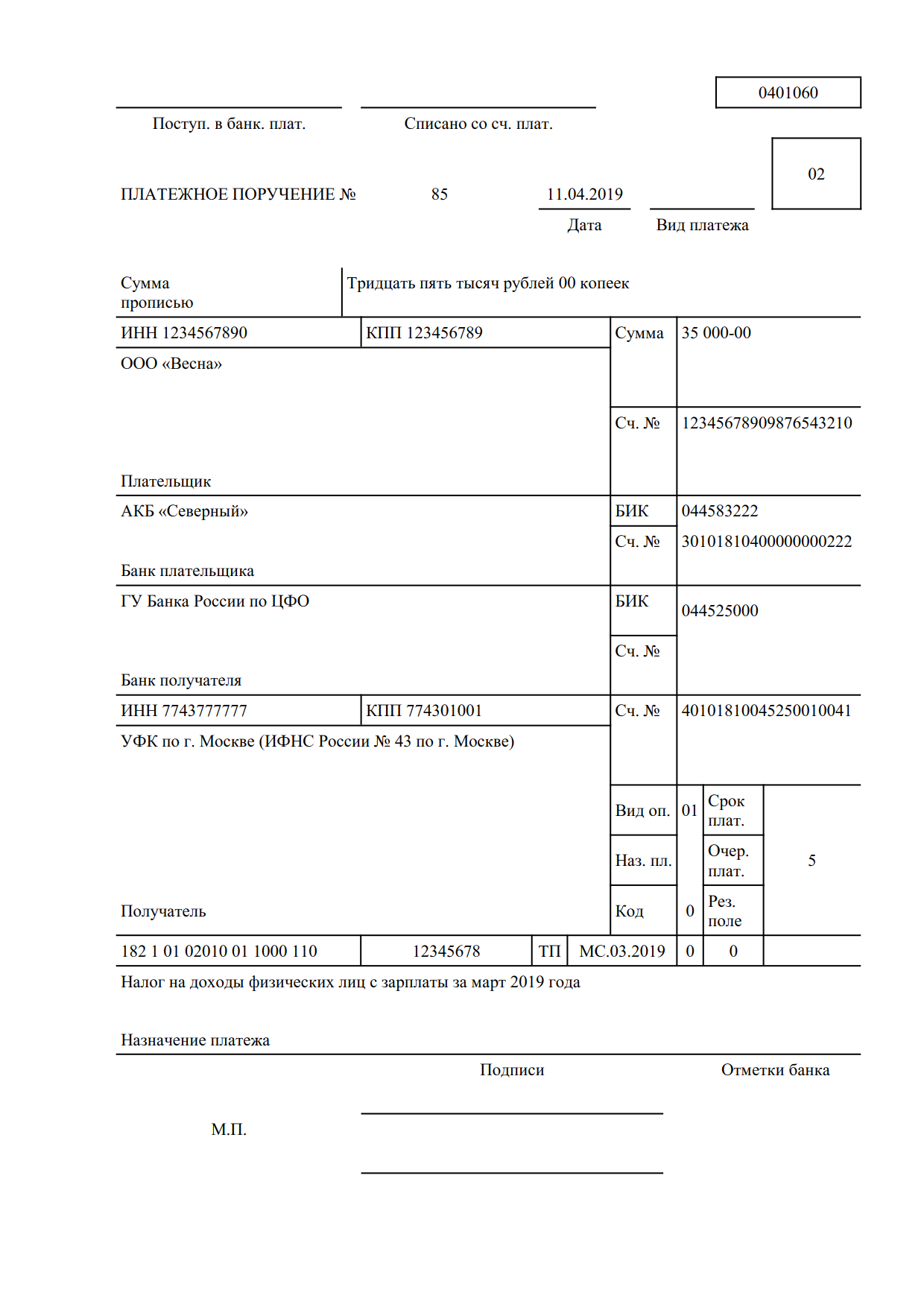

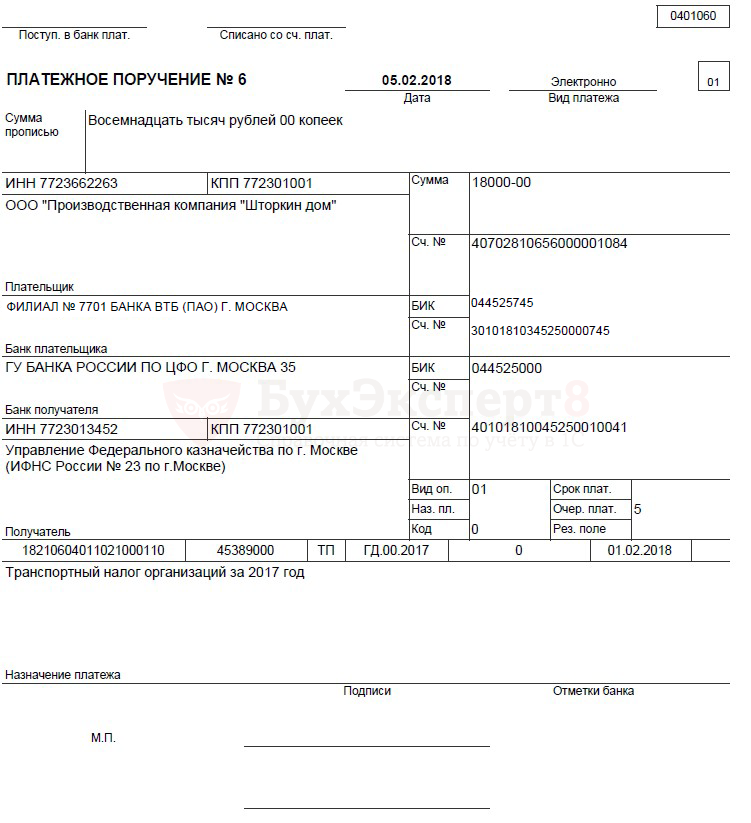

КБК по транспортному налогу для организаций в 2019 году

Транспортный налог – обязательный денежный сбор с частных и коммерческих владельцев транспортных средств. Автовладелец обязан самостоятельно рассчитать сумму платежа по формуле, составить декларацию с указанием необходимых платежных реквизитов, отправить документы в ИФНС, после чего в положенные сроки произвести оплату.

Если вы неправильно рассчитали сумму ТН или оплатили его с опозданием, вас ожидают санкции ИФНС в виде штрафов и пеней. Однако, это – не единственная неприятность, которая вам угрожает: если вы неправильно составили платежные документы и допустили ошибку в КБК, то платеж может быть не засчитан, и вас также ждут штрафы.

Однако, это – не единственная неприятность, которая вам угрожает: если вы неправильно составили платежные документы и допустили ошибку в КБК, то платеж может быть не засчитан, и вас также ждут штрафы.

Что такое КБК транспортного налога

КБК – это код бюджетной классификации, применяемый в налогообложении для точного указания каждого конкретного вида налога. При оплате налогов, его обязательно проставляют в платежных поручениях для быстрой идентификации и зачета внесенных денежных сумм. Если его не указать или указать с ошибкой, назначение платежа будет невозможно определить, а значит, он не будет зачтен, и вы получите штраф.

Каждый налог, в том числе транспортный налог для физических и юридических лиц, имеет свой индивидуальный КБК с типовой общепринятой структурой из 20 цифр, разделенных на четыре группы:

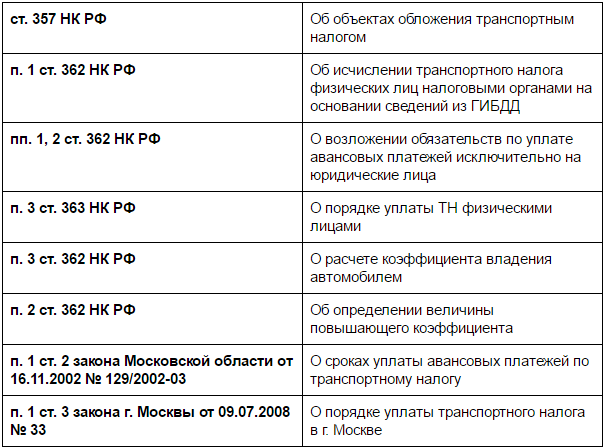

- Администратор – три цифры, определяющие назначение платежа (для ТН – это ФНС по коду 182).

- Тип дохода – десять цифр кода полученных доходов, за которые вносится транспортный налог: группа дохода (1), тип платежа (06), статья и подстатья дохода (5 цифр), уровень бюджета, куда перечисляются деньги (02 – региональный).

- Программа – четыре цифры (в зависимости от того, налог это штраф или пеня).

- Экономическая классификация – три цифры (доходы – 110).

То есть, каждый такой код содержит основную информацию: коды получателя платежа (ФНС), вид бюджета (региональный), содержание вносимого платежа (налог, штрафы, пени).

Важно! Физические и юрлица, обязанные платить по закону ТН, должны самостоятельно исчислять его сумму, а также самостоятельно узнавать и точно указывать код платежа в платежном поручении. Следует учитывать, что Минфин РФ ежегодно обновляет КБК, и старый код расценивается как ошибочный.

Коды ТН для физических и юридических лиц

КБК для частных автовладельцев и юрлиц различны, так как эти категории налогоплательщиков платят разные суммы транспортного налога. Точно так же, различны коды налогов, штрафов и пеней — их суммы тоже различаются. То есть, код позволяет понять статус плательщика и статус платежа.

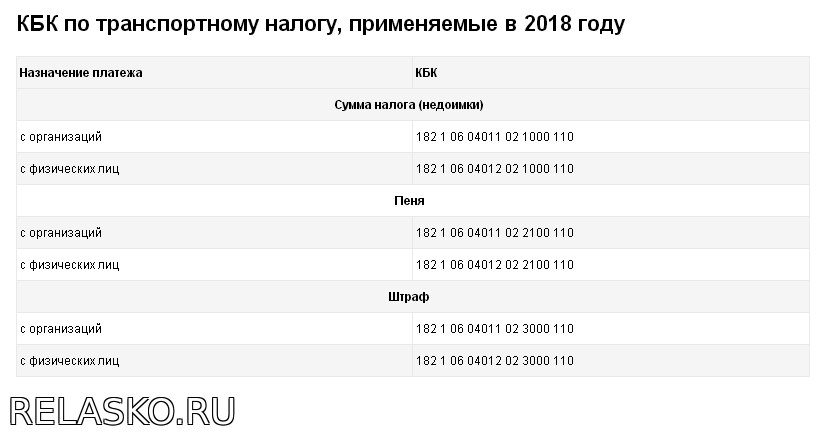

Коды бюджетной классификации транспортного налога по ТН в 2019 году не изменились и выглядят следующим образом:

Статус налогоплательщика | Содержание платежа | КБК |

Физические лица | Транспортный налог | 182 1 06 04012 02 1000 110 |

Штраф | 182 1 06 04012 02 3000 110 | |

Проценты | 182 1 06 04012 02 2200 110 | |

Пени | 182 1 06 04012 02 2100 110 | |

Юридические лица | Транспортный налог | 182 1 06 04011 02 1000 110 |

Штраф | 182 1 06 04011 02 3000 110 | |

Проценты | 182 1 06 04011 02 2200 110 | |

Пени | 182 1 06 04011 02 2100 110 |

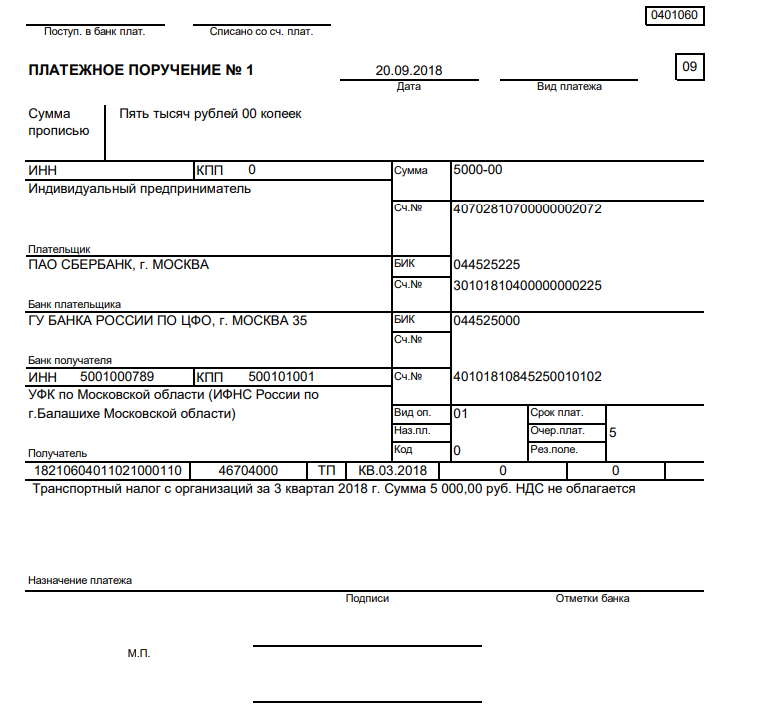

Один из перечисленных в таблице кодов должен быть указан в платежке (поле 104) и декларации (строка 021 раздела 1). Обе цифры должны быть идентичными в обоих документах, так как любая ошибка приведет к отказу засчитать платеж.

Обе цифры должны быть идентичными в обоих документах, так как любая ошибка приведет к отказу засчитать платеж.

Как найти и проверить КБК транспортного налога

Почему обязательно необходима проверка КБК перед тем, как указывать его в платежных документах? Во-первых, Минфин РФ периодически обновляет коды, а во-вторых, транспортный налог относится к региональным фискальным обязательствам, которые также периодически могут корректироваться местным законодательством.

Единственное очевидное преимущество: порядок уплаты транспортного налога един для всех регионов и субъектов платежей: платежное поручение готовится по форме ОКУД 0401060, где в полях 104-110 указываются реквизиты платежа. КБК указывается в строке 104.

Чтобы узнать точный код бюджетной классификации и другие данные для конкретного платежа, необходимо обратиться на сайт региональной ИФНС, где указаны:

- реквизиты получателя: наименование получателя, КПП, ИНН, банк и счет получателя, адрес региональной налоговой инспекции;

- данные по ОКТМО;

- период времени, в рамках которого следует внести налоговый платеж;

- КБК статуса плательщика и самого платежа.

При наличии Личного кабинета плательщика на сайте ФНС, вы сможете пользоваться готовыми платежными поручениями, которые формируются налоговиками. Вам остается только узнать сумму платежа и проверить наличие/отсутствие недоимок и штрафных санкций по налогу.

Если вам необходимо самостоятельно рассчитать сумму транспортного налога, вы также можете обратиться к удобному онлайн-калькулятору транспортного налога.

Важно!

- Если в платежном поручении была допущена ошибка, то назначение платежа будет невозможно определить, и он не будет засчитан. В этом случае, если деньги зачислены, но не по назначению, вас оштрафуют, и у вас есть шанс оспорить санкции ИФНС в суде, повторно составив платежку.

- Если же деньги вообще не поступили в бюджет, а вы не исправили ошибку, то может образоваться недоимка, чреватая штрафами и пенями. В этом случае вам следует оформить новое платежное поручение и повторно заплатить сумму налога.

Пени за неуплату транспортного налога

За неуплату транспортного налога в отведенные сроки, начисляется штраф в размере — 20% от суммы образовавшейся задолженности (статья 122, п. 1 НК РФ).

1 НК РФ).

- Если оплата не произведена в течение 30 дней или не обнаружена в системе ФНС из-за ошибочно указанного КБК, ежедневно начисляется пеня — 1/300 ставки рефинансирования ЦБ РФ от суммы задолженности (статья 75, п.4 НК РФ).

- Если из-за ошибки в КБК платеж не внесен или не зачтен ИФНС, то с 31 дня, будет насчитана ежедневная пеня — 1/150 ставки рефинансирования ЦБ РФ от суммы долга.

Таким образом, автовладельцы, которые считаются плательщиками транспортного налога, обязаны своевременно уплачивать ТН. Суммы уплаты частным владельцам авто рассчитывает ИФНС, а юрлица должны делать это самостоятельно. При оформлении платежных поручений и налоговых деклараций необходимо указывать коды бюджетной классификации. Их отсутствие или указание с ошибками может привести к незачету платежа и наложению на вас штрафов и пеней.

Поэтому всем автовладельцам рекомендовано в обязательном порядке проверять КБК на сайтах Минфина и ФНС, а также быть внимательными при оформлении платежных поручений и деклараций.

Транспортный налог | ФНС | ФНС России

НалогоплательщикиОбъекты налогообложенияЮридические и физические лица, имеющие зарегистрированный транспорт

Налоговая базаТранспортные средства (включая автомобили, самолеты, яхты), зарегистрированные в установленном законом порядке

Отчетный периодЗависит от типа транспортного средства, например, для автотранспортных средств — двигатель, лошадиная сила

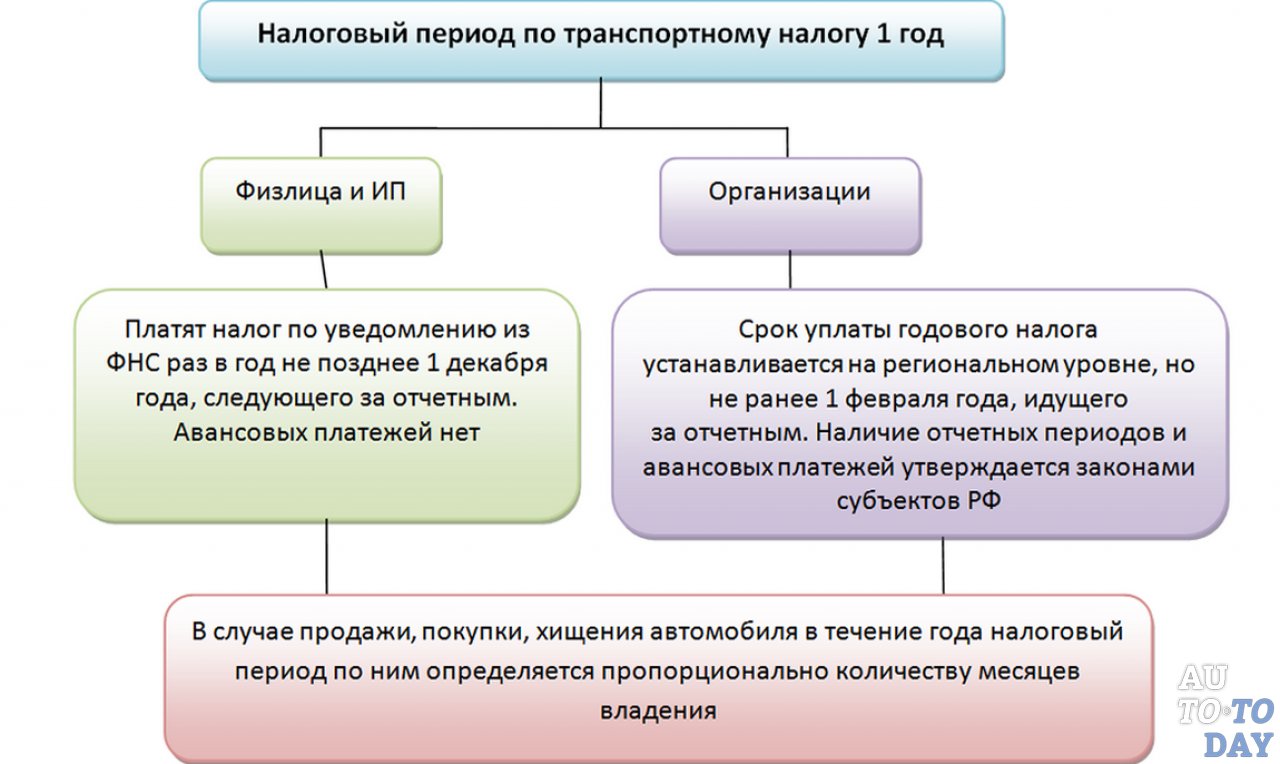

Облагается налогом периодОтчетными периодами для юридических лиц являются первый, второй и третий кварталы года. Налоговая отчетность не подается, но авансовые платежи обязательны (если иное не установлено законодательством субъектов Российской Федерации)

Ставка налогаКалендарный год

Устанавливается законами субъектов РФ

Расчет налога для юридических лиц основан на

Расчет налога для индивидуальных предпринимателей и физических лиц основан наЮридические лица самостоятельно исчисляют сумму налога и вносят авансовые платежи

Налоговые платежи физических лицДля физических лиц сумма налога исчисляется налоговыми органами на основании данных, полученных от органов, осуществляющих государственную регистрацию транспортных средств

Налоговые платежи юридических лицУстанавливаются законами субъектов Российской Федерации, но не ранее 1 ноября, следующего за истекшим налоговым периодом

Подача налоговых декларацийУстанавливаются законами субъектов Российской Федерации, но не ранее 1 февраля, следующего за истекшим налоговым периодом

Налоговая декларация должна быть подана юридическими лицами не позднее 1 февраля года, следующего за истекшим налоговым периодом

Изменения в ставках налога на прибыль компаний

Изменены ставки налога на прибыль компаний. Полная ставка налога на компанию составляет 30%, а нижняя ставка налога на компанию составляет 27,5%. На этой странице показано, когда применять более низкую ставку и как рассчитать кредиты за франкирование.

Полная ставка налога на компанию составляет 30%, а нижняя ставка налога на компанию составляет 27,5%. На этой странице показано, когда применять более низкую ставку и как рассчитать кредиты за франкирование.

Ставки налога на прибыль компаний применяются к:

- предприятия

- корпоративных паевых фондов

- публичных торговых трастов.

Полная ставка налога на компанию в размере 30% применяется ко всем компаниям, которые не имеют права на более низкую ставку налога на прибыль. Право на более низкую ставку налога на компанию зависит от того, являетесь ли вы:

На этой странице:

См. Также:

Базовая ставка Налоговая ставка юридического лица

С 2017–18 по 2019–20 годы с доходом компании, являющиеся субъектами базовой ставки, должны применять нижнюю 27.Ставка налога на компанию 5%. Затем ставка снизится до 26% в доходном 2020–2021 году и до 25% в 2021–22 доходном году.

Компания с базовой ставкой — это компания, которая одновременно:

- имеет совокупный оборот меньше, чем совокупный порог оборачиваемости, который составляет 25 миллионов долларов США за 2017–18 финансовый год и 50 миллионов долларов США за отчетный год 2018–19.

- 80% или менее их оцениваемого дохода является пассивным доходом предприятия по базовой ставке — это заменяет требование вести бизнес.

Базовая ставка пассивного дохода организации составляет:

- корпоративные дистрибуции и франкирование на этих распределениях

- роялти и арендная плата

- процентный доход (за некоторыми исключениями)

- прибыли по квалифицируемым ценным бумагам

- чистый прирост капитала

- сумма, включенная в оцениваемый доход партнера по партнерству или бенефициара траста, в той степени, в которой она прослеживается (прямо или косвенно) до суммы, которая в противном случае является пассивным доходом организации по базовой ставке.

Год дохода | Порог совокупной оборачиваемости | Ставка налога для предприятий с базовой ставкой ниже порога | Ставка налога для всех остальных компаний |

|---|---|---|---|

2017–18 | 25 млн. | 27.5% | 30,0% |

с 2018–19 по 2019–20 | 50 млн. Долл. США | 27,5% | 30,0% |

2020–21 | 50 млн. Долл. США | 26,0% | 30,0% |

2021–22 и последующие годы | 50 млн. Долл. США | 25.0% | 30,0% |

Долл. США

Долл. СШАПример 1 — Организация по базовой ставке

Happy Feet Pty Ltd — компания, продающая носки через Интернет. Ее владелец, Ллойд Чан, также хочет расширить бизнес и заняться выпуском кроссовок. Капитал, необходимый ему для расширения бизнеса, вкладывается в срочный депозит, пока он ведет переговоры с поставщиками.

В 2019–20 доходном году у Happy Feet Pty Ltd совокупный оборот ниже порогового уровня совокупного оборота в 50 миллионов долларов. Его оценочный доход составляет 104 000 долларов США, в том числе:

Его оценочный доход составляет 104 000 долларов США, в том числе:

- Торговая прибыль в размере 100000 долларов США от ведения бизнеса

- $ 4.000 процентного дохода.

Процентный доход представляет собой пассивный доход предприятия по базовой ставке. Поскольку этот доход составляет всего 3,8% от его налогооблагаемого дохода, Happy Feet Pty Ltd является юридическим лицом с базовой ставкой для доходного года 2019–20, и применяется ставка налога на компанию 27,5%.

Пример 2 — Организация по базовой ставке

Coffee and Cake Pty Ltd — владелец небольшого кафе.Он также является бенефициаром траста, которому принадлежат помещения, в которых работает кафе, и помещения по соседству. Над кафе есть большая студия, которую трест сдает в аренду очень успешной школе йоги. По соседству сдается элитный розничный магазин. Весь арендный доход, полученный трастом, распределяется в Coffee and Cake Pty Ltd.

. В 2019–20 доходном году совокупный оборот Coffee and Cake Pty Ltd не превышает порогового уровня совокупного оборота в 50 миллионов долларов. Его оценочный доход составляет 700 000 долларов США, в том числе:

Его оценочный доход составляет 700 000 долларов США, в том числе:

- 500 000 долларов США торгового дохода от ведения бизнеса

- 200 000 долл. США валового дохода от аренды, относящиеся к доверительному распределению.

Рентный доход представляет собой пассивный доход юридического лица по базовой ставке. Поскольку этот доход составляет только 28,6% от его налогооблагаемого дохода, Coffee and Cake Pty Ltd является предприятием с базовой ставкой для доходного года 2019–20, и применяется ставка налога на компанию 27,5%.

Пример 3 — Предприятие не по базовой ставке, поскольку пассивный доход слишком высок

Best Equity Ltd — зарегистрированная на бирже инвестиционная компания, инвестирующая в австралийские акции.

В 2019–20 доходном году совокупный оборот Best Equity Pty Ltd не превышает порогового уровня совокупного оборота в 50 миллионов долларов.Его оценочный доход составляет 5 миллионов долларов, включая:

- Процентный доход в размере 1 млн долл. США

- 4 миллиона долларов в виде дивидендов.

США

США100% оцениваемого дохода Best Equity Ltd является пассивным доходом предприятия по базовой ставке. В результате они не являются юридическим лицом с базовой ставкой для доходного года 2019–20, и применяется ставка налога на прибыль компании 30%.

Конец примераСм. Также:

Ставка налога для предприятий малого бизнеса

Вы должны быть субъектом малого бизнеса, чтобы иметь право на более низкую ставку налога на прибыль компании в 2015–16 и 2016–17 годах дохода.

Для 2016–17 годового дохода нижняя ставка налога на прибыль компании составляет 27,5%. Эта более низкая ставка применяется к малым предприятиям, которые:

- имеют совокупный оборот менее 10 миллионов долларов

- ведут бизнес круглый год или его часть.

В 2015–16 финансовом году более низкая ставка налога на прибыль компаний составляла 28,5% для субъектов малого бизнеса с совокупным оборотом менее 2 миллионов долларов США и ведущих бизнес в течение всего или части года.

Для доходного года 2017–18 и далее вы должны быть субъектом базовой ставки, а не субъектом малого бизнеса, чтобы иметь право на более низкую налоговую ставку.

См. Также:

Некоммерческие организации

Если вы некоммерческая компания, вы не платите налог с первых 416 долларов вашего налогооблагаемого дохода. Затем ставка налога составляет 55% от суммы, превышающей 416 долларов США, до тех пор, пока налог на ваш налогооблагаемый доход не сравняется с налоговой ставкой компании. Затем вы облагаетесь налогом по ставке налога компании.

Поскольку нижняя налоговая ставка компании составляет 27,5% в период с 2016–17 по 2019–2020 годы, предел для некоммерческих компаний снижен до 831 долл. США, если они составляют:

- предприятий с базовой процентной ставкой с 2017–18 по 2019–20 годы с доходом

- субъектов малого предпринимательства на 2016–17 доходный год.

См. Также:

Максимальные кредиты франкирования

Для расчета налоговой ставки компании для франкирования ваших распределений, иначе называемой «ставкой корпоративного налога для целей условного исчисления», вам необходимо предположить, что ваш совокупный оборот, налогооблагаемый доход и пассивный доход юридического лица по базовой ставке будут такими же, как и предыдущие год дохода.![]()

Для доходного года 2019–20 ваша ставка корпоративного налога для целей условного исчисления составляет 27,5%, если:

- ваш совокупный оборот в 2018-19 доходном году был менее 50 миллионов долларов, и 80% или менее вашего оцениваемого дохода составлял пассивный доход юридического лица по базовой ставке

- : в предыдущем отчетном году предприятие не существовало.

В противном случае ваша ставка корпоративного налога для целей условного исчисления составляет 30%.

См. Также:

Существуют две ставки налога на компании — 30% и нижняя 27.Ставка налога 5%. На этой странице рассказывается об изменениях в более низкой ставке налога на компанию и о том, как рассчитать франкирование. Последнее изменение: 30 ноября 2020 г.QC 54063Корпоративный налог 2020 | Законы и правила | Италия

Корзина Получить обновления электронной почты Ассоциации Ролики Поиск: Авторизоваться- Наши бренды:

- Африканское право и бизнес

- Журнал CDR

- Глобальная правовая информация

- Международные бизнес-отчеты

- ICLG

- Дом

- Области практики

Области практики Просмотр от А до Я

- Альтернативные инвестиционные фонды

- Борьба с обмыванием денег

- Авиационное финансирование и лизинг

- Авиационное право

- Деловые преступления

- Картели и снисходительность

- CDR — мошенничество, отслеживание активов и восстановление

- Действия класса и группы

- Судебные тяжбы

- Строительное и инженерное право

- Защита потребителя

- Авторские права

- Корпоративное управление

- Корпоративная иммиграция

Какие типы хозяйствующих субъектов? | Управление юридическими лицами

Юридические лица необходимы для начала, управления и развития вашего бизнеса. Настоящее руководство для субъектов хозяйствования

охватывает все основные типы юридических лиц, основные концепции, критерии выбора юридического лица и юридического лица

управление.

Настоящее руководство для субъектов хозяйствования

охватывает все основные типы юридических лиц, основные концепции, критерии выбора юридического лица и юридического лица

управление.

Бизнес-субъект просто относится к форме регистрации бизнеса. Ограниченная ответственность компании и корпорации — распространенные типы юридических лиц. Когда бизнес регистрируется, закон признает бизнес как отдельное юридическое лицо, которое может заключать контракты и приобретать собственность среди других прав и привилегии.

Конечно, есть некоторые исключения, такие как индивидуальные предприниматели и полное товарищество, которые не требуют регистрации. Они тоже не имеют те же права и привилегии, что и зарегистрированные юридические лица.

Есть четыре широкие группы из хозяйствующих субъектов :

Существуют важные особенности каждого класса хозяйствующих субъектов.

ООО

Общество с ограниченной ответственностью (ООО) — это уникальная форма хозяйственного общества. владельцев ООО называются участниками. Люди

которые управляют ООО, называются менеджерами. Однако организационные документы могут изменить эту терминологию. Там

Как правило, нет ограничений по количеству или типу владельцев LLC.

владельцев ООО называются участниками. Люди

которые управляют ООО, называются менеджерами. Однако организационные документы могут изменить эту терминологию. Там

Как правило, нет ограничений по количеству или типу владельцев LLC.

Компании с ограниченной ответственностью (ООО) стали популярнее среди новых частных предприятий. Они имеют затмила S-корпорации в качестве предпочтительного предприятия для начинающих и малых предприятий на основе исторических налоговых данных США.Это не означает, что ООО является правильный выбор для любого бизнеса любыми способами.

Есть две основные причины, по которым люди выбирают ООО. Во-первых, они гибки в своей структуре управления. Это просто для создания LLC, которые имеют формальную форму корпорации с должностными лицами и директорами или неформальным управлением как партнерство.

Во-вторых, компании с ограниченной ответственностью обычно предоставляют сквозной налог

лечение. Прохождение налогового статуса, например партнерства, означает, что бизнес не платит подоходный налог.

по его доходам. Вместо этого доход распределяется между участниками, которые затем платят налоги со своей доли.

Прохождение налогового статуса, например партнерства, означает, что бизнес не платит подоходный налог.

по его доходам. Вместо этого доход распределяется между участниками, которые затем платят налоги со своей доли.

Существует три типа обществ с ограниченной ответственностью:

Не во всех юрисдикциях есть все типы. Набор прав и обязанностей может также в разных юрисдикциях различаются.

Под управлением участников

LLC, управляемая участниками, напоминает традиционное полное товарищество.Каждый член (владелец) может заключать контракты на всю ООО, связывая предприятие. LLC, управляемые участниками, распространены, потому что они просты, а членами-основателями являются те же люди, которые управляют бизнесом.

Управляемый менеджером

ООО под управлением менеджера разделяют функции владения и управления. В ООО, управляемом менеджером, участник

выбирает менеджера (или менеджеров) для ведения бизнеса.![]() В этом случае только менеджер может заключать юридические контракты.

для ООО.Управляемые менеджером ООО в этом отношении больше напоминают корпорации. Фактически, ООО под управлением менеджера

часто используют терминологию корпораций в подзаконных актах и операционных соглашениях, имея в виду совет директоров

директора и должностные лица корпорации, такие как президент и генеральный директор.

В этом случае только менеджер может заключать юридические контракты.

для ООО.Управляемые менеджером ООО в этом отношении больше напоминают корпорации. Фактически, ООО под управлением менеджера

часто используют терминологию корпораций в подзаконных актах и операционных соглашениях, имея в виду совет директоров

директора и должностные лица корпорации, такие как президент и генеральный директор.

Профессиональный Общество с ограниченной ответственностью

Государства регулируют типы юридических лиц, которые лицензированные специалисты могут использовать для создания бизнеса. Лицензированный

к профессионалам относятся юристы, бухгалтеры, архитекторы, врачи, инженеры и другие.В некоторых штатах есть

для этой цели было создано специальное ООО «Профессиональное общество с ограниченной ответственностью» (PLLC). Другие государства не разрешает PLLC, но есть альтернативы, такие как зарегистрированные партнерства с ограниченной ответственностью

или профессиональные корпорации.

Особенно важно убедиться, какие типы профессиональных организаций доступны в конкретном государстве, какие профессии могут использовать организацию, и каковы права и обязанности.

Корпорация

Корпорации — одна из старейших форм хозяйствования . Корпорации являются предпочтительным юридическим лицом для предприятия, которые торгуются или планируют торговать на бирже. Доступ к публичным рынкам для инвестиционного капитала не является единственная причина выбрать корпорацию.

В основном есть три типа корпораций, которые формируются на основе разделов Налогового управления США. Код объявления:

Корпорация C

A C Corporation — наиболее распространенная бизнес-структура для крупных компаний и тех, которые

публично торгуемых.Хотя есть много причин, по которым компании выбирают форму юридического лица C Corporation,

основной движущей силой является право корпоративных финансов.

Как правило, корпорации должны платить налоги на уровне юридических лиц. Это общее правило сильно изменен применимыми подразделами налогового кодекса. S корпорации, например, может предоставлять сквозные налоговые льготы.

Корпорации подлежат двойному налогообложению. Двойное налогообложение — это идея о том, что организация сама платит налоги со своих доход, а затем владельцы платят налог на прибыль с дивидендов, которые они получают от корпорации.

Закон о привлечении капитала и управлении коммерческими компаниями хорошо установлен и в целом надежен. Подраздел C действительно устанавливает двойное налогообложение, но право собственности и управление гибкость с лихвой компенсирует налоговое бремя.

Новые предприятия и стартапы могут выбрать создание корпорации C, если они знают, что находятся на пути к множеству

раунды сбора средств, которые завершатся продажей всего бизнеса или его публичным размещением.![]()

S Корпорация

Ю Грубо говоря, корпорации являются более ранней формой компании с ограниченной ответственностью, поскольку они объединяют налоговые льготы партнерства с защитой ответственности корпорации.

Существуют ограничения на владение S Corps, которые не распространяются на LLC.

Некоммерческая корпорация

Есть много типов благотворительные корпорации или некоммерческие организации, основанные на Налоговом кодексе.Самый выдающийся это общественная благотворительная организация 501 (c) (3).

Партнерство

Партнерства могут быть неформальными коммерческими структурами , что означает отсутствие требований к подаче документов и немногих, если таковые имеются, требования к обслуживанию. Партнерские отношения не являются общими

1. | Товары, запрещенные к перемещению через границу Таможенного союза |

1. | Озоноразрушители и продукты, содержащие озоноразрушители, запрещенные к ввозу на таможенную территорию Таможенного союза и вывозу с таможенной территории Таможенного союза ( в редакции решений Евразийской экономической комиссии. Комиссия комиссии, |

1.2 | Опасные отходы, запрещенные к ввозу на территорию Таможенного союза ( в редакции решений Коллегии Евразийской экономической комиссии, № 140 от 25.06.2013 ) |

1,3 | Информация на печатных, аудиовизуальных и иных носителях информации, запрещенных к ввозу на таможенную территорию Таможенного союза, вывозу с таможенной территории Таможенного союза и транзиту через таможенную территорию Таможенного союза |

1. | Запрещенные к ввозу на таможенную территорию Таможенного союза средства защиты растений, подпадающие под действие приложений A и B Стокгольмской конвенции о стойких органических загрязнителях, подписанной в Стокгольме 22 мая 2001 года. ( с изменениями, внесенными решениями Коллегии Евразийской экономической комиссии, № 140 от 25.06.2013 ) |

1.5 | Древесина, регенерируемая бумага, картон, бумажные отходы, запрещенные к вывозу с таможенной территории Таможенного союза ( в редакции решений Евразийской экономической комиссии Доска, |

1,6 | Оружие служебное и гражданское, его основные части и боеприпасы к нему, запрещенные к ввозу на таможенную территорию Таможенного союза, вывозу с таможенной территории Таможенного союза и транзиту через территорию Таможенного союза |

1.7 | Инструменты для ловли (добычи) водных биологических ресурсов, запрещенных к ввозу на таможенную территорию Таможенного союза |

1,8 | Шкуры гренландских тюленей и детские тюлени гренландских тюленей, запрещенные к ввозу на таможенную территорию Таможенного союза |

2. | Товары, запрещенные к перемещению через таможенную границу Таможенного союза |

2.1 | Озоноразрушители, ограниченные к перемещению через таможенную границу Таможенного союза при ввозе и вывозе ( в редакции решений Коллегии Евразийской экономической комиссии |

2,2 | Средства защиты растений, ограниченные к перемещению через таможенную границу Таможенного союза при ввозе ПОЛОЖЕНИЕ |

2.3 | Опасные отходы, запрещенные к перемещению через таможенную границу Таможенного союза при ввозе и (или) вывозе ПОЛОЖЕНИЕ |

2,4 | Коллекции и предметы коллекционирования по минералогии и палеонтологии, перемещение которых через таможенную границу Таможенного союза при вывозе ограничено ПОЛОЖЕНИЕ |

2.5 | |

2,6 | Живые дикие животные и отдельные дикорастущие растения, ограниченные к перемещению через таможенную границу Таможенного союза при вывозе ПОЛОЖЕНИЕ |

2,7 | Виды дикой фауны и флоры, подпадающие под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения, запрещенные к перемещению через таможенную границу Таможенного союза |

2. | Редкие и исчезающие виды диких животных и дикорастущих растений, их части и (или) дериваты, включенные в Красные книги Республики Беларусь, Республики Казахстан и Российской Федерации, запрещенные к перемещению через таможенную границу Таможенного союза при экспорте ПОЛОЖЕНИЕ |

2,9 | Драгоценные металлы и драгоценные камни, запрещенные к перемещению через таможенную границу Таможенного союза при вывозе ПОЛОЖЕНИЕ (в редакции Решения Коллегии Евразийской экономической комиссии No.177 дд. 03.10.2012) |

2,10 | Необработанные драгоценные металлы, лом и отходы драгоценных металлов, руды и концентраты драгоценных металлов, а также сырье, содержащее драгоценные металлы, ограниченное к перемещению через таможенную границу Таможенного союза при вывозе ПОЛОЖЕНИЕ (в редакции Решения Коллегии Евразийской экономической комиссии №177 дд. |

2,11 | Виды минерального сырья, ограниченное к перемещению через таможенную границу Таможенного союза при вывозе ПОЛОЖЕНИЕ |

2,12 | Наркотические вещества, психотропные вещества и их прекурсоры, которые могут ввозиться и вывозиться с таможенной территории Таможенного союза на основании лицензии (с изменениями, внесенными Решением Коллегии Евразийской экономической комиссии №95 дд. 24.04.2013, № 140 от дн. 25.06.2013 ) ПОЛОЖЕНИЕ |

2,13 | Ядовитые вещества, не являющиеся прекурсорами наркотических веществ и психотропных веществ, запрещенных к перемещению через таможенную границу Таможенного союза при ввозе и вывозе (В редакции Решения Коллегии Евразийской экономической комиссии №177 дд. ПОЛОЖЕНИЕ |

2,14 | Лекарства и фармацевтические препараты, ограниченные к перемещению через таможенную границу Таможенного союза при ввозе ПОЛОЖЕНИЕ |

2.15 | |

2,16 | Коммерческие электронные средства и (или) высокочастотные средства, в том числе встроенные или входящие в состав других товаров, ограниченных к ввозу на территорию Таможенного союза (в редакции Решения Коллегии Евразийской экономической комиссии № 242 от дд. 04.12.2012) |

2. | Специальная аппаратура, предназначенная для получения секретной информации, ограниченная для ввоза на таможенную территорию Таможенного союза и вывоза с таможенной территории Таможенного союза ( в редакции решения Коллегии Евразийской экономической комиссии ПОЛОЖЕНИЕ |

2.18 | |

2,19 | Кодирование (криптографическое) средство, ограниченное для ввоза на таможенную территорию Таможенного союза и вывоза с таможенной территории Таможенного союза (В редакции Решения Коллегии Евразийской экономической комиссии № 243 от. 04.12.2012 г., №303 дд. 25 декабря 2012 г. ПОЛОЖЕНИЕ |

2.20 | Культурные ценности, документы национальных архивных фондов, оригиналы архивных документов, запрещенных к перемещению через таможенную границу Таможенного союза при вывозе ПОЛОЖЕНИЕ |

2.21 | Органы и ткани человека, кровь и их компоненты, ограниченные к перемещению через таможенную границу Таможенного союза при ввозе и (или) вывозе ПОЛОЖЕНИЕ |

2. | Оружие служебное и гражданское, его основные (составные) части и боеприпасы к нему, ограниченные к ввозу на таможенную территорию Таможенного союза, вывозу с таможенной территории Таможенного союза и транзиту через таможенную территорию Таможенного союза ПОЛОЖЕНИЕ |

2.23 | Сведения о недрах, ограниченных к перемещению по таможенной территории Таможенного союза при вывозе ПОЛОЖЕНИЕ |

2.24 | Товары, на экспорт и (или) импорт которых установлены количественные ограничения |

2,25 | Товары, экспорт или импорт которых установлен в административном порядке |

2,26 | Товары, на экспорт и (или) импорт которых установлено исключительное право (в редакции Решения Коллегии Евразийской экономической комиссии №96 дд. |

2,27 | Товары, ввозимые на таможенную территорию Таможенного союза в пределах тарифных квот (В редакции Решения Коллегии Евразийской экономической комиссии № 142 от дд. 23.08.2012) |

2,28 | Товары, на которые страны Таможенного союза накладывают ограничения в соответствии с обязательствами, взятыми на себя при вступлении во Всемирную торговую организацию |

2.29 | Товары страны Таможенного союза применяют лицензирование импорта на основании Решения об установлении импортной квоты в качестве специальной защитной меры ( с изменениями, внесенными Решением Коллегии Евразийской экономической комиссии № 140 от 25.  |

1

1  4

4  03.2013)

03.2013)  18.09.2012)

18.09.2012)  8

8  03.10.2012)

03.10.2012)  03.10.2012, № 140 дд. 25.06.2013 )

03.10.2012, № 140 дд. 25.06.2013 )  17

17  , № 260 от дд. 25.12.2012 )

, № 260 от дд. 25.12.2012 )  22

22  24.04.2013)

24.04.2013)