Что такое полис осаго: Ваш браузер устарел | Тинькофф Банк

Е-ОСАГО — что это такое: главное отличие от ОСАГО?

Наравне с привычным видом страхования ОСАГО существует и такой же вид страхования в электронном виде.

Система электронного ОСАГО стала обязательной для страховых компании. Создана она для того, чтобы быстро получить полис, при этом избежать навязывания ненужных услуг.

Электронный полис – аналог бумажного документа, купить Е-ОСАГО можно через официальный сайт компании по страхованию.

Как оформить и е осаго полис купить:

- Начинать следует с расчета стоимости страхового документа.

- После передачи данных страховщик пришлет сообщение, оно и будет ключом простой электронной подписи клиента. Ключ открывает доступ в личный кабинет, где можно оформить е осаго.

- Заполнить электронную форму для будущего заключения договора.

- Специалист сообщит точный размер страховой премии.

Заполняется заявление в полном соответствии с заявлением на привычном носителе.

Чем отличается от обычного ОСАГО

Электронный вид страхования – это полный аналог привычного страхования. Полис Е-ОСАГО обладает такой же законной силой, теми же качествами, как и привычный вариант в классическом бумажном формате.

Электронный полис обязательного страхования Е-ОСАГО купить онлайн есть возможность на сайтах компаний, предлагающих услуги ОСАГО. Процедура оформления страховки проходит на расстоянии, клиенту не нужно посещать офис компании.

Привычного бумажного документа на руки не выдают, он будет доступен исключительно в электронном виде. Клиенту достаточно распечатать полис, при этом он сохранится и в электронном формате. Процедура оформления невероятно проста, клиентам больше нет необходимости проводить часы в офисе компании е осаго будет легитимным и по аналогичной цене.

Как работает

Е полис ОСАГО вступает в законную силу через три дня после приобретения. Если страховка заканчивается, документ лучше оформить заранее.

Если страховка заканчивается, документ лучше оформить заранее.

Проблем с инспектором ГИБДД не возникнет, достаточно распечатать свой полис и предъявить его, а инспектор может проверить номер документа по специальной базе владельцев автомобилей. Подлинность можно проверить и самостоятельно, на сайте РСА, Российского союза автостраховщиков, где указаны страховые компании е осаго оформляющие. По закону водитель обязан иметь при себе распечатку полиса, это поможет избежать штрафов.

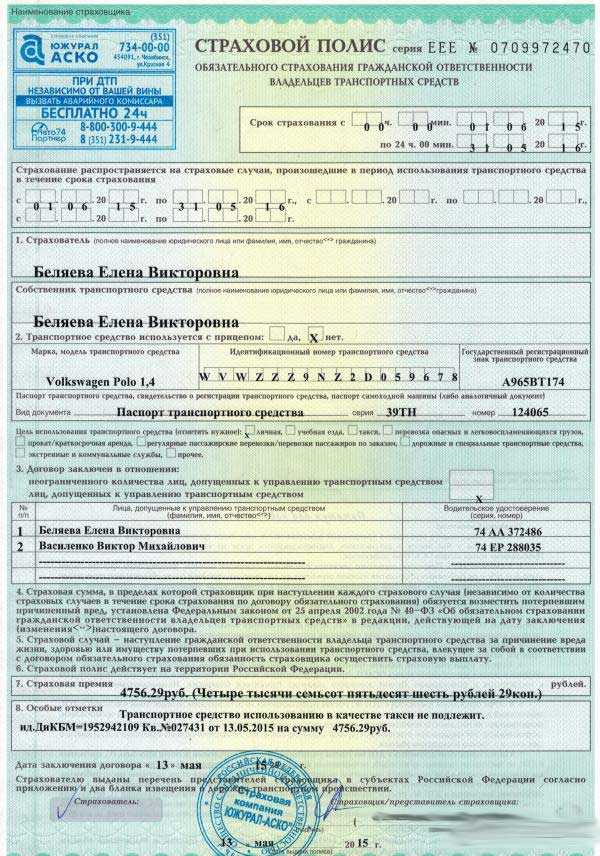

Как выглядит Е-ОСАГО

Электронный вид не отличается от аналога в привычном, бумажном виде. Но есть некоторые отличия. Е гарант ОСАГО документ не имеет видимой защиты в виде водяных знаков, подписей. Бланк имеет стандартный цвет с преобладанием розового оттенка, но при желании распечатать документ можно и в не цветном варианте, он также будет легитимным.

Особое внимание следует обратить на некоторые нюансы документа:

- В названии должно быть слово «электронный», оно считается подтверждением правильного оформления.

- На современном варианте отсутствует стандартная серия, обозначаемая ЕЕЕ либо ССС. Вместо этого указан код ХХХ, он обеспечивает легкость считывания.

- Полису современного образца присваивается номер, он позволяет исключить появление дубликата.

- Документ содержит данные владельца автомобиля, а равно и страхователя, это актуально, особенно в случае, если это разные лица. Есть в полисе и сроки действия договора страхования.

- В документе прописаны характеристики авто, обязательно указаны марка и модель, номер кузова, особенности использования автомобиля, номер паспорта (ПТС).

- В документе перечислены лица, которые могут управлять автомобилем. Необходимо проследить, чтобы фамилия, имя и отчество были записаны точно, в соответствии с паспортом. Неточности могут повлечь неприятные ситуации, вызванные сомнением у сотрудников ГИБДД в подлинности страхового полиса.

- Полис Е-ОСАГО должен содержать адрес сайта, на котором приобреталась страховка, а также и стоимость.

Подпись и печать на документе присутствует, но в электронном виде. Она соответствует реквизитам страховой компании. Подпись клиента не требуется.

Как оформить Е-ОСАГО

Купить электронный полис можно в любой привычной страховой компании. Процесс отличается легкостью:

- потребуется зарегистрировать на сайте страховщика личный кабинет;

- необходимо передать данные об авто и о количестве водителей, которых вы планируете вписать в стаховку;

- страховщик проверяет полученную информацию, сверяет ее с данными, которые хранятся в системе PCA е осаго. После проверки документ можно оплачивать, допускается и в режиме онлайн;

- электронная копия отправляется владельцу транспортного средства электронным письмом.

Полис действителен исключительно после регистрации в информационной системе. Автовладелец получит уведомление посредством смс или по электронной почте после произведения оплаты полной стоимости документа. Страховая компания обязана передать данные о полисах в течение одного рабочего дня.

Страховая компания обязана передать данные о полисах в течение одного рабочего дня.

Если документ уже приобретен, но данных в системе еще не появилось, инспектор ГИБДД может наложить штраф за отсутствие полиса.

Лучше дождаться внесения данных в систему, получить подтверждение и только после этого выезжать на автомобиле. При оформлении полиса Е-ОСАГО онлайн нет необходимости предъявлять паспорт, права и диагностическую карту – свидетельство о техосмотре. Но получить диагностическую карту владелец автомобиля обязан.

Сколько стоит Е-ОСАГО

Тарифы на такой вид страхования регулируются государством, скидок и акций не предусмотрено. Базовые ставки устанавливает Банк России. Точное значение определяет страховщик.

Коэффициент, который устанавливает Банк, зависит:

- от технических характеристик;

- территории использования автомобиля;

- наличия страховых возмещения в прежнее время;

- возраста и стажа;

- технических характеристик автомобиля;

- условия допуска к вождению, без ограничений либо исключительно указанных лиц.

Чем меньше водителей записано в полисе, тем дешевле он обойдется. При оформлении Е-ОСАГО любой автомобиль старше четырех лет обязан пройти технический осмотр, для последующего получения диагностической карты. После оформления водителю передадут памятку, к ней прилагается бланк извещения о ДТП.

Следует учитывать, что ОСАГО отличается от КАСКО, последний страхует автомобиль, при ДТП ущерб возмещается исключительно транспортному средству, ОСАГО оплачивает еще и ущерб, причиненный здоровью.

Заключение

Оформление Е гарант ОСАГО онлайн отличается удобством, выгодой, экономией времени и поддержкой от надежных, солидных и проверенных временем организаций. О тонкостях оформления полиса Е-ОСАГО официальный сайт уведомляет клиентов на постоянной основе.

Что такое ОСАГО

Что такое ОСАГОИ как оно работает

Догнали «Рендж Ровер» на своем «Деу Ланосе» и не знаете, хватит ли денег от продажи вашей машины на ремонт чужого бампера? Чтобы водители не задавали себе подобных вопросов, государство обязало их раз в год покупать страховые полисы ОСАГО.

Оглавление

1. Зачем нужна такая страховка?

2. Что будет, если не страховать?

3. От чего не спасает ОСАГО

4. Кому это нужно?

5. Сроки страхования

6. Сколько стоит ОСАГО?

7. Суммы выплат

8. Как и где оформить?

9. Где действует ОСАГО?

10. Как выплачивается?

Андрей Жуматий

Редактор

финансы, личные финансы, экономика, энергетика, малый и средний бизнес

Обновлено 20 июня 2022

ОСАГО или ОСГПО, она же «обязательная страховка» – это форма государственной защиты пострадавших при ДТП. Речь идет об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств. Страховой полис ОСАГО компенсирует ущерб потерпевшим в результате ДТП. Другими словами – покрывает расходы виновника аварии. Страховщик оплатит ремонт пострадавшей машины, лечение водителя и пассажиров. Если владелец полиса протаранит чей-то забор, дом, магазин и другую недвижимость, он также возьмет на себя компенсацию этих расходов.

Зачем нужна такая страховка?

Во-первых, такой полис обязателен для всех владельцев авто, зарегистрированных в Украине или временно ввезенных в страну. Фактически, ОСАГО – столь же необходимый документ как техпаспорт и водительские права. Без него садиться за руль не стоит.

Во-вторых, он может сэкономить немалые деньги, если вы вдруг станете виновником аварии. Ремонт автомобиля потерпевшего, лечение пострадавших или ремонт недвижимости – все это будут расходы страховой компании.

Ну, и, в-третьих, с полисом ОСАГО вы можете рассчитывать на возмещение причиненного вам ущерба в результате ДТП, если он будет нанесен неустановленным транспортным средством или автомобилем, собственник которого не застраховался или управлял им, не имея на то право. В таких случаях деньги выделяет фонд защиты потерпевших МТСБУ.

Кодекс Украины об административных нарушениях

Статья 126 – штраф за управление авто без ОСАГО

Что будет, если не страховать?

Водитель не имеет права ездить без автоцивилки. Если ее нет, ему грозит штраф в размере от 425 до 850 гривень. Правда, оштрафовать могут только непосредственно после ДТП либо во время составления протокола за нарушение правил дорожного движения. Останавливать авто без причины и требовать показать действующий полис никто не вправе.

Если ее нет, ему грозит штраф в размере от 425 до 850 гривень. Правда, оштрафовать могут только непосредственно после ДТП либо во время составления протокола за нарушение правил дорожного движения. Останавливать авто без причины и требовать показать действующий полис никто не вправе.

Выходит, если «поймают» без страховки, то в худшем случае придется заплатить 850 грн. А сам полис будет стоить больше 1000 грн. Так стоит ли страховать? Ведь могут и не поймать. Однозначно, стоит. Потому что, создав аварию без ОСАГО, водителю придется своими силами компенсировать ущерб всем пострадавшим. И обойдется это, скорее всего, намного дороже.

Рассчитать стоимость и купить полис можно здесь.

От чего не спасает ОСАГО

ОСАГО не компенсирует расходы на ремонт машины виновника ДТП, не покрывает риски ее угона и повреждения в случае взлома и аварий, вызванных природными или техногенными факторами. Полис также не спасет водителя от штрафов или лишения водительских прав за создание аварийной ситуации.

Кому это нужно?

Застрахованы должны быть владельцы легковых и грузовых автомобилей, мотоциклов, мотороллеров, микроавтобусов и автобусов, прицепов для легковых и грузовых авто. Действие полиса ОСАГО распространяется на любого водителя, который будет управлять указанным в нем транспортным средством. И неважно кто именно находился за рулем при аварии. Страховка должна покрыть расходы виновника перед потерпевшими.

Но есть и нюансы. К примеру, если полис оформлен на льготника, то он действителен только для него. Также полис не сработает, если страховка оформлена на водителя со значительным стажем, а за рулем окажется новичок.

Закон Украины об ОСАГО

Статья 21.2 – контроль наличия ОСАГО. Кто и когда может проверить страховой полис.

Есть категории граждан, которые вправе ездить и без ОСАГО. Это:

Если аварию создаст кто-то из них, то возмещать убытки пострадавшим будет МТСБУ.

Сроки страхования

Застраховаться можно на срок от 15 дней до 1 года. Оформить «короткие» полисы (на срок менее года) могут:

Оформить «короткие» полисы (на срок менее года) могут:

- владельцы незарегистрированных или временно зарегистрированных транспортных средств до момента их постоянной регистрации;

- водители автомобилей с регистрацией на территории иностранных государств – на время их пребывания на территории Украины.

Срок действия страховки заканчивается в 24:00 часов указанной в полисе даты.

Сколько стоит ОСАГО?

Основой для формирования цены ОСАГО является базовый тариф, который устанавливается государством. Сейчас это 180 гривень. Чтобы получить итоговую стоимость страхового полиса, эта сумма умножается на несколько коэффициентов, величина которых зависит от таких факторов:

- Типа транспортного средства. Чем больше объем двигателя, тем дороже страховка.

- Места регистрации транспортного средства. Для разных населенных пунктов свой коэффициент расчета. Учитывается размер города, количество автомобилей, интенсивность движения. Чем эти параметры выше – тем больше коэффициент и дороже полис. Оформлять страховку нужно по месту регистрации автомобиля (МРЭО, указанное в свидетельстве о регистрации транспорта и где вы получили техпаспорт).

- Водительского стажа. Чем он меньше – тем больше платит водитель.

- Срока действия полиса. Чем меньше – тем дороже (из расчета за один страховой день).

- Количества аварий. За каждый безаварийный год водитель получает скидку – так называемый бонус-малус. Обычно это 5% от стоимости полиса. При заключении договора о новой автоцивилке, для подтверждения безаварийного стажа страховая может потребовать данные из предыдущего полиса или его ксерокопию. Максимально возможный размер «безаварийной» скидки – 20%. Важно понимать, что право предоставлять ее или нет, остается за страховой.

- Наличия льгот. Согласно законодательству Украины на 50% скидку при покупке полиса ОСАГО могут претендовать пенсионеры, участники войны, инвалиды 2 группы, чернобыльцы 1 и 2 категории. При этом обязательно быть владельцем авто согласно техпаспорту или генеральной доверенности, и иметь транспортное средство объем двигателя которого не превышает 2500 кубических сантиметров. Такая «дисконтная» страховка распространяется только на льготника, иначе при наступлении страхового случая компания может отказать в выплате.

- Периода использования транспортного средства. Этот параметр важен только для такси или автомобилей, используемых для перевозок пассажиров или грузов с целью получения прибыли и подлежащих обязательному техническому контролю.

Чем эти параметры выше – тем больше коэффициент и дороже полис. Оформлять страховку нужно по месту регистрации автомобиля (МРЭО, указанное в свидетельстве о регистрации транспорта и где вы получили техпаспорт).

Чем эти параметры выше – тем больше коэффициент и дороже полис. Оформлять страховку нужно по месту регистрации автомобиля (МРЭО, указанное в свидетельстве о регистрации транспорта и где вы получили техпаспорт). При этом обязательно быть владельцем авто согласно техпаспорту или генеральной доверенности, и иметь транспортное средство объем двигателя которого не превышает 2500 кубических сантиметров. Такая «дисконтная» страховка распространяется только на льготника, иначе при наступлении страхового случая компания может отказать в выплате.

При этом обязательно быть владельцем авто согласно техпаспорту или генеральной доверенности, и иметь транспортное средство объем двигателя которого не превышает 2500 кубических сантиметров. Такая «дисконтная» страховка распространяется только на льготника, иначе при наступлении страхового случая компания может отказать в выплате.Суммы выплат

С 21 сентября 2019 года максимальные выплаты на одного потерпевшего по договору ОСАГО составляют:

- 130 тыс. грн – за материальный ущерб;

- 260 тыс. грн – за ущерб здоровью и жизни.

Сумма компенсации за ремонт автомобиля пострадавшему рассчитывается с учетом состояния его машины: чем она старше – тем меньше будет выплата. Если сумма ущерба выше этих лимитов, разницу виновнику придется заплатить самостоятельно. Если, конечно, он не увеличил их размеры, купив дополнительный полис.

Если сумма ущерба выше этих лимитов, разницу виновнику придется заплатить самостоятельно. Если, конечно, он не увеличил их размеры, купив дополнительный полис.

Как и где оформить?

Самый удобный способ оформить страховку – сделать это онлайн. Рассчитать стоимость и купить полис ОСАГО можно через специальный сервис на нашем сайте. Это займет буквально несколько минут.

Сервис позволяет подобрать лучший вариант страховки указав либо параметры автомобиля, либо его госномер. Можно также оформить ОСАГО и для авто с иностранной регистрацией.

Указав нужные данные и нажав «Рассчитать», вы получите список компаний и стоимость страховки в них.

После этого останется только заказать страховку, указав свои данные, удобный способ оплаты и доставки. Полис оперативно доставят к вам домой или на работу.

Если же вы любите делать все по старинке, то можете прийти в офис любой выбранной страховой компании, написать заявление о заключении договора обязательного страхования (выдается страховщиком). С собой нужно иметь:

С собой нужно иметь:

- свидетельство о регистрации транспортного средства;

- паспорт;

- идентификационный код;

- водительское удостоверение;

- льготное удостоверение (для льготников).

Где действует ОСАГО?

ОСАГО действует только на территории Украины. Выезжая за границу, придется приобрести международный страховой полис «Зеленая Карта».

Как выплачивается?

Чтобы получить выплату, нужно предъявить страховщику справки об аварии, о характере телесных повреждений (если такие были), решение суда и полис ОСАГО. К которому страховщику обращаться – своему или виновника аварии? Тут возможны два варианта. Первый – если обе компании подписали соглашение о прямом урегулировании страховых событий, то можно и к своему. Тогда ущерб компенсирует ущерб ваша компания, а с ней потом рассчитается страховщик виновника ДТП. Но не факт, что такой вариант сработает, поскольку пока это соглашение подписали только 18 украинских страховых. Если хотя бы одна из компаний этого не сделала, остается второй вариант – нести документы в страховую виновника аварии.

Если хотя бы одна из компаний этого не сделала, остается второй вариант – нести документы в страховую виновника аварии.

Страховщик предоставит детальную информацию о выплатах и ремонте автомобиля, даст контакты партнерских СТО. Размер возмещения ущерба определяется по формулам ОСАГО, таблицам стоимости деталей и работы мастеров. Аналогичным образом – по таблице, в которой указана стоимость каждого повреждения – рассчитывается и компенсация по здоровью.

плюсы и минусы, тонкости оформления

Закон позволяет заключать страховой договор с указанием конкретных водителей, пользующихся автомобилем, или на неограниченный круг лиц. В соответствии с этим бывает страховка ограниченная и неограниченная. Каждый вариант имеет свои особенности, преимущества и недостатки. Следует взвешивать все плюсы и минусы, прежде чем оформлять полис с ограничениями или без.

Ограниченная и неограниченная страховка — в чем разница?

Ограниченная страховка ОСАГО — это полис обязательного автострахования, который оформляется на определенных водителей. Данные каждого из них указываются в договоре. Соответственно, лишь эти люди получают право управлять автомобилем. Страхованию подлежит их автогражданская ответственность.

Данные каждого из них указываются в договоре. Соответственно, лишь эти люди получают право управлять автомобилем. Страхованию подлежит их автогражданская ответственность.

Неограниченная страховка ОСАГО — это «открытый» полис, где не указываются конкретные водители. В договоре ставится пометка «без ограничений». Это значит, что машиной могут управлять разные люди. В данном случае страхуется ответственность не тех, кто за рулем, а владельца транспортного средства.

Ограниченная страховка — только для физических лиц

Оформлять ограниченную страховку могут только физические лица. Чаще всего в страховой полис вписываются данные лишь самого собственника авто, который и является единственным его водителем.

Закон разрешает включать в полис любых других лиц. Помимо самого владельца машины это могут быть его близкие родственники, знакомые или коллеги. Только собственник принимает решение, кого вписывать в страховку, а кого нет.

В полисе ОСАГО обычно предусмотрено 5 строк для введения данных о застрахованных водителях. Однако юридических ограничений количества вписываемых в страховку лиц не существует.

Однако юридических ограничений количества вписываемых в страховку лиц не существует.

Юридические лица, по закону, имеют право оформлять только неограниченную страховку. Поле «Лица, допущенные к управлению транспортным средством» в данном случае остается пустым.

«Свободная» страховка ОСАГО — удобный вариант для тех организаций, работа которых предполагает сменяемость водителей. Яркий пример — служба такси, располагающая парком автомобилей и нанимающая таксистов на работу.

При желании, физические лица тоже вправе оформлять ОСАГО без ограничений. В некоторых случаях это, действительно, имеет смысл.

Основные особенности ограниченной страховки

Данный вид страхования,имеет ряд особенностей, а также плюсов и минусов. Рассмотрим каждый пункт более детально.

Преимущества ограниченной страховки

Рядовые автолюбители гораздо чаще выбирают ограниченную страховку. К безусловным преимуществам относятся:

- Более доступная стоимость — ограниченная страховка ОСАГО в большинстве случаев обходится дешевле.

- Наличие дополнительной 5-процентной скидки за каждый год безаварийного вождения.

- Возможность добавлять в полис новых водителей по мере необходимости.

Полис с ограничениями стоит примерно на 80% (то есть почти в 2 раза) меньше, чем неограниченная страховка. Это объясняется тем, что при подсчете стоимости учитывается водительский стаж, возраст и коэффициент бонус-малус каждого водителя, указанного в договоре.

Недостатки ограниченной страховки

У ограниченной страховки есть ряд минусов:

- Невозможность доверить управление машиной лицу, не вписанному в полис (даже когда собственник рядом) — это наказывается штрафом, а страхование в случае ДТП не действует.

- Необходимость каждый раз обращаться в страховую компанию, чтобы добавить или удалить водителя.

- Добавление водителей увеличивает стоимость ОСАГО.

Для большинства собственников авто перечисленные минусы несущественны. Поэтому многие автолюбители в России отдают предпочтение именно ограниченной страховке.

Как рассчитывается стоимость ограниченного полиса

Цена ограниченной страховки складывается из базовой ставки, устанавливаемой Центробанком, и ряда коэффициентов (которые снижают или, наоборот, повышают стоимость):

- КВС — возраст и водительский стаж;

- КБМ — коэффициент безаварийной езды;

- КН — наличие грубых нарушений ПДД;

- КО — количество вписанных водителей;

- КМ — мощность двигателя;

- КТ — региональная ставка;

- КТ — коэффициент для сезонно используемого транспорта.

Если в страховку вписываются два или несколько водителей — учитываются стаж, возраст, «аварийность» и законопослушность каждого.

В целом, чем старше, опытнее и аккуратнее водитель — тем дешевле для него страховка. А увеличение числа лиц, указываемых в полисе, ведет к повышению его стоимости.

Как добавить в полис нового водителя

Каждый владелец ограниченного полиса ОСАГО вправе добавлять в него неограниченное число водителей. Все они допускаются к управлению соответствующим автомобилем.

Чтобы вписать еще одного водителя, надо обращаться в страховую компанию и переоформлять страховку. При этом стоимость полиса может увеличиваться — как незначительно, так и заметно (в зависимости от индивидуальных водительских коэффициентов).

Соответствующим образом можно удалять водителей из ограниченного ОСАГО — с обращением в страховую и переоформлением договора.

Основные особенности ОСАГО без ограничений

Открытая страховка ОСАГО может оформляться как на автомобиль, так и на мототранспорт. В полисе указывается только собственник транспортного средства (физическое лицо или компания). Лишь его данные учитываются при расчете стоимости полиса.

Преимущества страховки без ограничений

Данный вид страхования имеет ряд весомых преимуществ:

- К управлению машиной допускается любой водитель — для этого достаточно устного разрешения владельца.

- Не нужно каждый раз уведомлять страховую об изменении круга лиц, допущенных к управлению автомобилем.

Недостатки ОСАГО без ограничений

Главным минусом такой страховки является ее более высокая стоимость. Поэтому для большинства автомобилистов оформление открытого полиса невыгодно.

Дополнительные недостатки:

- Стаж и возраст при ценообразовании не учитываются.

- Коэффициент безаварийности для каждого конкретного водителя не рассчитывается, поэтому при последующем оформлении ограниченной страховки нет скидки.

Как рассчитывается цена неограниченной страховки ОСАГО

Цена открытой страховки складывается из базового тарифа, определенного Центробанком, и специального коэффициента для всех полисов без ограничений. Именно его применение ведет к почти 2-кратному увеличению стоимости страхования.

При подсчете учитывается индивидуальный показатель безаварийной езды собственника автомобиля. Если владельцем является компания, в автопарке которой несколько машин — рассчитывают среднее значение аварийности по всем зарегистрированным авто.

Кому подходит открытая страховка?

Организации обязаны оформлять страховые полисы без ограничений, тогда как физлица вправе выбирать подходящую форму полиса. В некоторых случаях неограниченная страховка может быть выгоднее:

- если молодые водители (в возрасте до 22 лет) оформляют страховку на один автомобиль — стоимость одного открытого полиса может быть для них ниже;

- если собственник автомобиля пользуется услугами водителя, он может оформлять страховку без ограничений, чтобы иметь возможность нанимать разных водителей;

- прочие ситуации, когда минимален возраст и стаж или требуется передавать автомобиль в управление неограниченному кругу людей.

Особенности оформления полиса ОСАГО

Оформление ограниченной и неограниченной страховки возможно как в офисе, так и онлайн в электронном виде. В каждом случае страхователь должен обратиться в страховую компанию.

При оформлении ограниченной страховки требуются следующие документы:

- гражданский паспорт;

- ПТС;

- права (каждого вписываемого лица).

Открытая страховка оформляется проще — в том плане, что не нужно предоставлять водительские удостоверения всех вписываемых в договор водителей.

Перевод ограниченной страховки в неограниченную

Закон разрешает страхователю, при желании, перевести обычную ограниченную страховку ОСАГО в открытый вид. Для этого нужно:

- обратиться в страховую компанию и подать соответствующее прошение;

- пройти процедуру замены бланка;

- проверить данные, внесенные в договор;

- доплатить разницу (с учетом специального коэффициента).

Обновленный полис будет иметь прежний номер. Однако в бланке появится соответствующая пометка в графе №8, где указана причина внесения изменений.

Вносить изменения в старый бланк полиса нельзя — в случае ДТП он будет признан недействительным, что не позволит получить компенсацию по страховке.

Что лучше — ограниченное или неограниченное ОСАГО?

Может показаться, что страховка без ограничений оформляется проще и расширяет возможности использования автомобиля. Однако стоимость открытого полиса почти всегда значительно выше. А отсутствие учета индивидуального коэффициента бонус-малус — большой минус при последующем оформлении ОСАГО на новый автомобиль или переходе на ограниченную страховку. Лишь в редких случаях полис без ограничений бывает выгоден для физических лиц.

Однако стоимость открытого полиса почти всегда значительно выше. А отсутствие учета индивидуального коэффициента бонус-малус — большой минус при последующем оформлении ОСАГО на новый автомобиль или переходе на ограниченную страховку. Лишь в редких случаях полис без ограничений бывает выгоден для физических лиц.

На Matador.tech есть сервис Страхование, который позволит найти всю полезную актуальную информацию по автострахованию и оформить ОСАГО и каско.

Что такое страхование?

Что такое страхование?

У большинства людей есть какая-то страховка: на машину, на дом или даже на жизнь. Тем не менее, большинство из нас не задумываются слишком много о том, что такое страхование и как оно работает.

Проще говоря, страхование – это договор, представленный полисом, по которому страхователь получает финансовую защиту или возмещение убытков от страховой компании. Компания объединяет риски клиентов, чтобы сделать выплаты более доступными для застрахованных.

Страховые полисы используются для хеджирования риска финансовых потерь, как больших, так и малых, которые могут возникнуть в результате причинения ущерба застрахованному лицу или его имуществу, либо в результате ответственности за ущерб или ущерб, причиненный третьему лицу.

Key Takeaways

- Страхование – это договор (полис), по которому страховщик возмещает другому ущерб от убытков от определенных непредвиденных обстоятельств или опасностей.

- Существует много видов страховых полисов. Жизнь, здоровье, домовладельцы и автомобили являются наиболее распространенными формами страхования.

- Основными компонентами большинства страховых полисов являются франшиза, лимит полиса и премия.

Страхование

Как работает страхование

Доступно множество различных типов страховых полисов, и практически любое физическое или юридическое лицо может найти страховую компанию, готовую застраховать их — за определенную плату. Наиболее распространенными типами личных страховых полисов являются автомобили, здоровье, домовладельцы и жизнь. Большинство людей в Соединенных Штатах имеют по крайней мере один из этих видов страхования, а страхование автомобиля требуется по закону.

Наиболее распространенными типами личных страховых полисов являются автомобили, здоровье, домовладельцы и жизнь. Большинство людей в Соединенных Штатах имеют по крайней мере один из этих видов страхования, а страхование автомобиля требуется по закону.

Предприятиям требуются специальные виды страховых полисов, которые страхуют от определенных видов рисков, с которыми сталкивается конкретный бизнес. Например, ресторану быстрого питания требуется полис, покрывающий ущерб или травмы, полученные в результате приготовления пищи во фритюрнице. Автодилер не подвергается такому риску, но требует покрытия ущерба или травм, которые могут возникнуть во время тест-драйва.

Чтобы выбрать наилучший полис для вас или вашей семьи, важно обратить внимание на три важнейших компонента большинства страховых полисов: франшиза, премия и лимит полиса.

Существуют также страховые полисы для очень специфических потребностей, таких как похищение и выкуп (K&R), медицинская халатность и страхование профессиональной ответственности, также известное как страхование от ошибок и упущений.

Компоненты страхового полиса

При выборе полиса важно понимать, как работает страховка.

Четкое понимание этих концепций поможет вам выбрать полис, который наилучшим образом соответствует вашим потребностям. Например, страхование жизни на всю жизнь может быть или не быть подходящим видом страхования жизни для вас. Три компонента любого вида страхования имеют решающее значение: премия, лимит полиса и франшиза.

Премиум

Премия полиса — это его цена, обычно выражаемая в виде месячной стоимости. Премия определяется страховщиком на основе вашего профиля рисков или вашего бизнеса, который может включать кредитоспособность.

Например, если вы владеете несколькими дорогими автомобилями и имеете историю безрассудного вождения, вы, вероятно, заплатите больше за автополис, чем кто-то с одним седаном среднего класса и безупречным вождением. Однако разные страховщики могут взимать разные премии за одинаковые полисы. Поэтому поиск подходящей цены требует некоторой работы.

Ограничение политики

Лимит полиса – это максимальная сумма, которую страховщик заплатит по полису за покрываемый убыток. Максимумы могут быть установлены за период (например, годовой или срок действия полиса), за убыток или травму или за весь срок действия полиса, также известный как пожизненный максимум.

Как правило, более высокие лимиты несут более высокие премии. Для полиса общего страхования жизни максимальная сумма, которую страховщик заплатит, называется номинальной стоимостью, которая представляет собой сумму, выплачиваемую бенефициару в случае смерти застрахованного.

Франшиза

Франшиза – это определенная сумма, которую страхователь должен выплатить из своего кармана до того, как страховщик выплатит претензию. Франшизы служат сдерживающим фактором для больших объемов мелких и незначительных претензий.

Франшизы могут применяться к полису или претензии, в зависимости от страховщика и типа полиса. Полисы с очень высокими франшизами, как правило, менее дорогие, потому что высокие личные расходы обычно приводят к меньшему количеству мелких претензий.

Виды страхования

Существует множество различных видов страхования. Рассмотрим самое важное.

Медицинское страхование

Что касается медицинского страхования, люди, которые имеют хронические проблемы со здоровьем или нуждаются в регулярном медицинском обслуживании, должны искать полисы с более низкими франшизами. Хотя годовая премия выше, чем у аналогичного полиса с более высокой франшизой, менее дорогой доступ к медицинскому обслуживанию в течение года может стоить компромисса.

Страхование жилья

Страхование домовладельцев (также известное как страхование жилья) защищает ваш дом и имущество от повреждений или кражи. Практически все ипотечные компании требуют, чтобы заемщики имели страховое покрытие на полную или справедливую стоимость имущества (обычно покупную цену) и не будут давать кредит или финансировать сделку с жилой недвижимостью без подтверждения этого.

Автострахование

Когда вы покупаете или арендуете автомобиль, важно защитить эти инвестиции. Получение автострахования может обеспечить уверенность в случае, если вы попали в аварию или автомобиль был украден, подвергся вандализму или поврежден в результате стихийного бедствия. Вместо того, чтобы платить из своего кармана за автомобильные аварии, люди платят ежегодные взносы в автостраховую компанию; Затем компания оплачивает все или большую часть расходов, связанных с автомобильной аварией или другим повреждением транспортного средства.

Получение автострахования может обеспечить уверенность в случае, если вы попали в аварию или автомобиль был украден, подвергся вандализму или поврежден в результате стихийного бедствия. Вместо того, чтобы платить из своего кармана за автомобильные аварии, люди платят ежегодные взносы в автостраховую компанию; Затем компания оплачивает все или большую часть расходов, связанных с автомобильной аварией или другим повреждением транспортного средства.

Страхование жизни

Страхование жизни – это договор между страховщиком и владельцем полиса. Полис страхования жизни гарантирует, что страховщик выплачивает денежную сумму названным бенефициарам в случае смерти застрахованного лица в обмен на страховые взносы, уплачиваемые держателем полиса в течение их жизни.

Страхование путешествий

Страхование путешествий – это тип страхования, покрывающий расходы и убытки, связанные с путешествием. Это полезная защита для тех, кто путешествует внутри страны или за границу. Согласно опросу страховой компании Battleface, проведенному в 2021 году, почти половина американцев сталкивалась со сборами или была вынуждена покрывать расходы при путешествии без туристической страховки.

Согласно опросу страховой компании Battleface, проведенному в 2021 году, почти половина американцев сталкивалась со сборами или была вынуждена покрывать расходы при путешествии без туристической страховки.

Что такое страхование?

Страхование — это способ управления рисками. Когда вы покупаете страховку, вы покупаете защиту от непредвиденных финансовых потерь. Страховая компания платит вам или тому, кого вы выберете, если с вами случится что-то плохое. Если у вас нет страховки и происходит несчастный случай, вы можете нести ответственность за все связанные с этим расходы.

Какие существуют четыре основных вида страхования?

Есть четыре вида страхования, которые большинство финансовых экспертов рекомендуют иметь всем: жизнь, здоровье, автомобиль и долгосрочная нетрудоспособность.

Является ли страховка активом?

В зависимости от типа полиса страхования жизни и того, как он используется, постоянное страхование жизни может считаться финансовым активом из-за его способности создавать денежную стоимость или конвертироваться в наличные деньги. Проще говоря, большинство полисов постоянного страхования жизни имеют возможность со временем увеличивать денежную стоимость.

Проще говоря, большинство полисов постоянного страхования жизни имеют возможность со временем увеличивать денежную стоимость.

Практический результат

Страхование — это договор, по которому страховщик возмещает другому ущерб от убытков от определенных непредвиденных обстоятельств или опасностей. Это помогает защитить застрахованное лицо или его семью от финансовых потерь. Существует много видов страховых полисов. Жизнь, здоровье, домовладельцы и автомобили являются наиболее распространенными формами страхования.

Руководство по страхованию жизни по страховым полисам и компаниям

Что такое страхование жизни?

Страхование жизни – это договор между страховщиком и владельцем полиса. Полис страхования жизни гарантирует, что страховщик выплачивает денежную сумму названным бенефициарам в случае смерти застрахованного в обмен на страховые взносы, уплачиваемые держателем полиса в течение их жизни.

В заявке на страхование жизни должно быть точно указано прошлое и текущее состояние здоровья застрахованного лица, а также действия с высокой степенью риска для обеспечения исполнения договора.

Key Takeaways

- Страхование жизни является юридически обязывающим договором, по которому выплачивается страховое возмещение владельцу полиса в случае смерти застрахованного лица.

- Для того, чтобы полис страхования жизни оставался в силе, страхователь должен уплатить один страховой взнос авансом или платить регулярные страховые взносы с течением времени.

- В случае смерти застрахованного лица названные бенефициары полиса получат номинальную стоимость полиса или пособие в случае смерти.

- Срок действия полисов срочного страхования жизни истекает через определенное количество лет. Полисы постоянного страхования жизни остаются активными до тех пор, пока застрахованный не умрет, не перестанет платить страховые взносы или не откажется от полиса.

- Полис страхования жизни хорош настолько, насколько хороша финансовая устойчивость компании, выдавшей его. Государственные гарантийные фонды могут оплачивать требования, если эмитент не может.

Смотреть сейчас: Что такое страхование жизни?

Виды страхования жизни

Существует множество различных видов страхования жизни, способных удовлетворить любые потребности и предпочтения. В зависимости от краткосрочных или долгосрочных потребностей застрахованного лица важно учитывать основной выбор между временным или постоянным страхованием жизни.

Срочное страхование жизни

Срок страхования жизни длится определенное количество лет, затем заканчивается. Вы выбираете срок, когда вы берете политику. Общие сроки — 10, 20 или 30 лет. Лучшие полисы срочного страхования жизни сочетают доступность с долгосрочной финансовой устойчивостью.

- Страхование жизни с уменьшением срока является возобновляемым страхованием жизни на срок с уменьшением покрытия в течение срока действия полиса по заранее установленной ставке.

- Конвертируемый термин 9Страхование жизни 0135 позволяет страхователям преобразовать срочный полис в постоянное страхование.

- Страхование жизни с возобновляемым сроком действия предоставляет расценки на год приобретения полиса. Премии увеличиваются ежегодно и, как правило, являются наименее дорогой срочной страховкой в начале.

Постоянное страхование жизни

Постоянное страхование жизни остается в силе в течение всей жизни застрахованного, если страхователь не прекращает платить страховые взносы или отказывается от полиса. Как правило, это дороже, чем термин.

- Страхование жизни на всю жизнь — это тип постоянного страхования жизни, в котором накапливается денежная стоимость. Страхование жизни с денежной стоимостью позволяет держателю полиса использовать денежную стоимость для многих целей, например, в качестве источника кредитов или наличных денег или для оплаты страховых взносов.

- Universal Life (UL) — это тип постоянного страхования жизни с компонентом денежной стоимости, по которому начисляются проценты. Универсальная жизнь предлагает гибкие премии. В отличие от срока и всей жизни, страховые взносы могут быть скорректированы с течением времени и рассчитаны на уровне пособия в случае смерти или увеличения пособия в связи со смертью.

- Универсальное индексированное страхование (IUL) — это тип универсального страхования жизни, который позволяет держателю полиса получать фиксированную или индексированную по акциям норму прибыли на компонент денежной стоимости.

- Переменное универсальное страхование жизни позволяет страхователю инвестировать денежную стоимость полиса на доступный отдельный счет. Он также имеет гибкие страховые взносы и может быть разработан с равномерным пособием в случае смерти или увеличивающимся пособием в связи со смертью.

Универсальная жизнь предлагает гибкие премии. В отличие от срока и всей жизни, страховые взносы могут быть скорректированы с течением времени и рассчитаны на уровне пособия в случае смерти или увеличения пособия в связи со смертью.

Универсальная жизнь предлагает гибкие премии. В отличие от срока и всей жизни, страховые взносы могут быть скорректированы с течением времени и рассчитаны на уровне пособия в случае смерти или увеличения пособия в связи со смертью.Лучшие компании для сравнения

| Компания | AM Лучший рейтинг | Покрываемая способность | Максимальный возраст выпуска | Предлагаемые полисы |

|---|---|---|---|---|

| По всей стране Лучший в целом Сравните котировки на Policygenius | А+ | Более 5 миллионов долларов | 85 | Срок, весь, УЛ, ИУЛ, ВУЛ, конечный расход |

| Защита Лучшее на срок Сравните котировки на Policygenius | А+ | Более 5 миллионов долларов | 85 | Срок, целый, УЛ, ИУЛ, ВУЛ |

| MassMutual Best for Financial Stability Сравните котировки на Policygenius | А++ | Более 5 миллионов долларов | 90 | Срок, целый, УЛ, ВУЛ |

| Mutual of Omaha Пособия Best for Living Сравните котировки на Policygenius | А+ | Более 5 миллионов долларов | 85 | Срок, UL, IUL, конечный расход |

| Guardian Наименьшее количество жалоб Сравните котировки на Policygenius | А++ | Более 5 миллионов долларов | 90 | Срок, целый, УЛ, ВУЛ |

| USAA Лучший для военных Сравните котировки на Policygenius | А++ | Более 5 миллионов долларов | 85 | Терминал, целый, UL |

| New York Life Best for Seniors Сравните котировки на Policygenius | А++ | Более 5 миллионов долларов | 90 | Срок, целый, УЛ, ВУЛ |

Срочное и постоянное страхование жизни

Срочное страхование жизни отличается от постоянного страхования жизни несколькими способами, но, как правило, лучше всего удовлетворяет потребности большинства людей. Срочное страхование жизни действует только в течение установленного периода времени и выплачивает пособие в случае смерти страхователя до истечения срока. Постоянное страхование жизни остается в силе до тех пор, пока страхователь платит премию. Еще одно важное отличие связано с премиями: пожизненный срок, как правило, намного дешевле, чем пожизненный, потому что он не требует создания денежной стоимости.

Срочное страхование жизни действует только в течение установленного периода времени и выплачивает пособие в случае смерти страхователя до истечения срока. Постоянное страхование жизни остается в силе до тех пор, пока страхователь платит премию. Еще одно важное отличие связано с премиями: пожизненный срок, как правило, намного дешевле, чем пожизненный, потому что он не требует создания денежной стоимости.

Прежде чем подать заявку на страхование жизни, вы должны проанализировать свое финансовое положение и определить, сколько денег потребуется для поддержания уровня жизни ваших бенефициаров или удовлетворения потребностей, для которых вы покупаете полис.

Например, если вы являетесь основным опекуном и у вас есть дети в возрасте 2 и 4 лет, вам понадобится страховка, достаточная для покрытия ваших обязанностей по опеке, пока ваши дети не вырастут и не смогут содержать себя.

Вы можете изучить стоимость найма няни и домработницы или использования коммерческих услуг по уходу за детьми и уборки, а затем, возможно, добавить немного денег на образование. Включите любые непогашенные ипотечные и пенсионные потребности для вашего супруга в ваш расчет страхования жизни. Особенно, если супруг зарабатывает значительно меньше или является домохозяйкой. Сложите эти расходы в течение следующих 16 или около того лет, прибавьте еще на инфляцию, и вы, возможно, захотите купить это пособие в связи со смертью, если сможете себе это позволить.

Включите любые непогашенные ипотечные и пенсионные потребности для вашего супруга в ваш расчет страхования жизни. Особенно, если супруг зарабатывает значительно меньше или является домохозяйкой. Сложите эти расходы в течение следующих 16 или около того лет, прибавьте еще на инфляцию, и вы, возможно, захотите купить это пособие в связи со смертью, если сможете себе это позволить.

Страхование расходов на погребение или заключительные расходы — это тип постоянного страхования жизни, при котором выплачивается небольшое пособие в случае смерти. Несмотря на названия, бенефициары могут использовать пособие в связи со смертью по своему усмотрению.

Сколько страховых полисов купить

На стоимость страховых взносов по страхованию жизни могут влиять многие факторы. Некоторые вещи могут быть вне вашего контроля, но можно управлять другими критериями, чтобы потенциально снизить стоимость до подачи заявки.

После утверждения страхового полиса, если ваше здоровье улучшилось и вы внесли положительные изменения в образ жизни, вы можете запросить рассмотрение вопроса об изменении класса риска. Даже если выяснится, что ваше здоровье хуже, чем при первоначальном андеррайтинге, ваши страховые взносы не вырастут. Если вы обнаружите, что ваше здоровье улучшилось, вы можете ожидать, что ваши страховые взносы уменьшатся.

Даже если выяснится, что ваше здоровье хуже, чем при первоначальном андеррайтинге, ваши страховые взносы не вырастут. Если вы обнаружите, что ваше здоровье улучшилось, вы можете ожидать, что ваши страховые взносы уменьшатся.

Шаг 1: Определите, сколько вам нужно

Подумайте, какие расходы необходимо будет покрыть в случае вашей смерти. Такие вещи, как ипотека, обучение в колледже и другие долги, не говоря уже о расходах на похороны. Кроме того, замещение дохода является важным фактором, если ваш супруг или близкие нуждаются в денежном потоке и не могут обеспечить его самостоятельно.

В Интернете есть полезные инструменты для расчета единовременной суммы, которая может покрыть любые потенциальные расходы, которые необходимо покрыть.

Что влияет на ваши взносы и расходы по страхованию жизни?

Шаг 2. Подготовьте заявку

Инвестопедия / Лара Антал

- Возраст: Это самый важный фактор, потому что ожидаемая продолжительность жизни является самым большим фактором, определяющим риск для страховой компании.

- Пол: Поскольку по статистике женщины живут дольше, им обычно платят меньше, чем мужчинам того же возраста.

- Курение: Курящий человек подвержен риску многих проблем со здоровьем, которые могут сократить продолжительность жизни и увеличить страховые взносы, основанные на риске.

- Health: Медицинские осмотры для большинства полисов включают скрининг таких заболеваний, как болезни сердца, диабет и рак, а также соответствующие медицинские показатели, которые могут указывать на риск.

- Образ жизни : Опасный образ жизни может сделать страховые взносы намного дороже.

- Семейный анамнез: Если у вас есть признаки серьезного заболевания у ваших ближайших родственников, риск развития определенных заболеваний у вас намного выше.

- Стаж вождения: История нарушений правил дорожного движения или вождения в нетрезвом виде может значительно увеличить стоимость страховых взносов.

Руководство по страхованию жизни

Заявления на страхование жизни обычно требуют личной и семейной истории болезни и информации о бенефициаре. Вам также, вероятно, потребуется пройти медицинское обследование. Вам нужно будет сообщить о любых ранее существовавших заболеваниях, истории нарушений правил дорожного движения, вождения в нетрезвом виде и любых опасных увлечениях, таких как автогонки или прыжки с парашютом.

Стандартные формы идентификации также потребуются до написания полиса, например, ваша карта социального обеспечения, водительские права или паспорт США.

Шаг 3. Сравните котировки полиса

Когда вы соберете всю необходимую информацию, вы можете собрать несколько котировок страхования жизни от разных поставщиков на основе вашего исследования. Цены могут заметно отличаться от компании к компании, поэтому важно приложить усилия, чтобы найти наилучшее сочетание политики, рейтинга компании и премиальной стоимости. Поскольку страхование жизни — это то, что вы, вероятно, будете платить ежемесячно в течение десятилетий, это может сэкономить огромную сумму денег, чтобы найти лучший полис, соответствующий вашим потребностям.

Пособия по страхованию жизни

Страхование жизни имеет много преимуществ. Ниже приведены некоторые из наиболее важных функций и средств защиты, предлагаемых полисами страхования жизни.

Большинство людей используют страхование жизни, чтобы предоставить деньги бенефициарам, которые столкнутся с финансовыми трудностями в случае смерти застрахованного. Однако для состоятельных людей налоговые преимущества страхования жизни, в том числе рост денежной стоимости с отсрочкой налогообложения, не облагаемые налогом дивиденды и не облагаемые налогом пособия в связи со смертью, могут предоставить дополнительные стратегические возможности.

Уход от уплаты налогов

Пособие в случае смерти по полису страхования жизни обычно не облагается налогом. Состоятельные люди иногда покупают постоянную страховку жизни в рамках траста, чтобы помочь уплатить налоги на наследство, которые будут причитаться в случае их смерти. Эта стратегия помогает сохранить стоимость имущества для их наследников.

Уклонение от уплаты налогов — это законопослушная стратегия минимизации своих налоговых обязательств, и ее не следует путать с уклонением от уплаты налогов, что является незаконным.

Кому нужно страхование жизни?

Страхование жизни предоставляет финансовую поддержку оставшимся в живых иждивенцам или другим бенефициарам после смерти застрахованного. Вот несколько примеров людей, которым может понадобиться страхование жизни:

- Родители с несовершеннолетними детьми. Если родитель умирает, потеря дохода или навыков по уходу может создать финансовые трудности. Страхование жизни может гарантировать, что у детей будут финансовые ресурсы, в которых они нуждаются, до тех пор, пока они не смогут содержать себя.

- Родители взрослых детей с особыми потребностями. Для детей, которые нуждаются в пожизненном уходе и никогда не будут самостоятельными, страхование жизни может гарантировать, что их потребности будут удовлетворены после смерти их родителей. Пособие по случаю смерти может быть использовано для финансирования траста для особых нужд, которым доверенное лицо будет управлять в интересах взрослого ребенка.

- Взрослые, совместно владеющие имуществом. Женат он или нет, но если смерть одного взрослого означает, что другой больше не может оплачивать кредит, содержание и налоги на имущество, страхование жизни может быть хорошей идеей. Одним из примеров может быть помолвленная пара, которая берет совместную ипотеку, чтобы купить свой первый дом.

- Пожилые люди, которые хотят оставить деньги взрослым детям, которые заботятся о них. Многие взрослые дети жертвуют временем на работе, чтобы ухаживать за пожилым родителем, который нуждается в помощи. Эта помощь может также включать прямую финансовую поддержку. Страхование жизни может помочь возместить расходы взрослого ребенка в случае смерти родителя.

- Молодые люди, родители которых взяли на себя задолженность по частной студенческой ссуде или совместно подписали ссуду для них. Молодые люди без иждивенцев редко нуждаются в страховании жизни, но если родитель окажется на крючке по долгу ребенка после его смерти, ребенок может захотеть застраховать достаточную сумму, чтобы погасить этот долг.

- Дети или молодые люди, которые хотят зафиксировать низкие тарифы. Чем вы моложе и здоровее, тем ниже ваши страховые взносы. 20-летний взрослый может купить полис даже без иждивенцев, если есть надежда, что они появятся в будущем.

- Супруги-домохозяйки. Супруги-домохозяйки должны иметь страховку жизни, поскольку они имеют значительную экономическую ценность в зависимости от работы, которую они выполняют по дому. По данным Salary.com, экономическая ценность сидящего дома родителя была бы эквивалентна годовой зарплате в размере 162 581 долларов США в 2018 году9.0014

- Состоятельные семьи, которые ожидают уплаты налогов на недвижимость. Страхование жизни может предоставить средства для покрытия налогов и сохранения полной стоимости имущества.

- Семьи, которые могут ’ t позволить себе расходы на погребение и похороны. Небольшой полис страхования жизни может предоставить средства в память о смерти близкого человека.

- Предприятия с ключевыми сотрудниками. Если смерть ключевого сотрудника, например генерального директора, создаст серьезные финансовые трудности для фирмы, у этой фирмы может быть страховой интерес, который позволит ей приобрести полис страхования жизни для этого сотрудника.

- Женатые пенсионеры. Вместо того, чтобы выбирать между пенсионными выплатами, дающими супружеское пособие, и пенсионерами, пенсионеры могут принять свою полную пенсию и использовать часть денег для покупки страховки жизни в пользу своего супруга. Эта стратегия называется максимизацией пенсии.

- Лица с ранее существовавшими заболеваниями. Например, рак, диабет или курение. Обратите внимание, однако, что некоторые страховщики могут отказать в покрытии таким лицам или взимать очень высокие ставки.

Каждый полис уникален для страхователя и страховщика. Важно просмотреть свой полис, чтобы понять, какие риски покрывает ваш полис, сколько он будет платить вашим бенефициарам и при каких обстоятельствах.

Соображения перед покупкой страхования жизни

Изучите варианты политики и отзывы о компаниях. Поскольку полисы страхования жизни связаны с крупными расходами и обязательствами, очень важно провести должную проверку, чтобы убедиться, что выбранная вами компания имеет солидный послужной список и финансовую устойчивость, учитывая, что ваши наследники могут не получать никаких пособий в связи со смертью в течение многих десятилетий после смерти. будущее. Investopedia оценила множество компаний, предлагающих все виды страхования, и назвала их лучшими во многих категориях.

Страхование жизни может быть разумным финансовым инструментом для хеджирования ваших ставок и обеспечения защиты ваших близких в случае смерти, если вы умрете во время действия полиса. Однако бывают ситуации, когда в этом нет смысла, например, если вы покупаете слишком много или страхуете тех, чей доход не нужно возмещать. Поэтому важно учитывать следующее.

Какие расходы не могут быть покрыты, если вы умрете? Если у вашего супруга высокий доход и у вас нет детей, возможно, это не оправдано. По-прежнему важно учитывать влияние вашей потенциальной смерти на супруга и учитывать, какая финансовая поддержка им потребуется, чтобы горевать, не беспокоясь о том, чтобы вернуться на работу до того, как они будут готовы. Однако, если доход обоих супругов необходим для поддержания желаемого образа жизни или выполнения финансовых обязательств, тогда обоим супругам может потребоваться отдельное страхование жизни.

Если вы покупаете полис на жизнь другого члена семьи, важно спросить: что вы пытаетесь застраховать? Дети и пожилые люди действительно не имеют существенного дохода, который можно было бы заменить, но расходы на погребение, возможно, придется покрыть в случае их смерти. Помимо расходов на погребение, родитель может также захотеть защитить будущее страхование своего ребенка, купив полис среднего размера, когда они маленькие. Это позволяет родителю гарантировать, что их ребенок может финансово защитить свою будущую семью. Родителям разрешается приобретать страхование жизни для своих детей только на сумму до 25% от действующего полиса на их собственную жизнь.

Может ли вложение денег, которые будут выплачены в виде премий за постоянное страхование на протяжении всего полиса, принести большую прибыль с течением времени? В качестве страховки от неопределенности последовательные сбережения и инвестиции — например, самострахование — могут иметь больше смысла в некоторых случаях, если нет необходимости возмещать значительный доход или если доходность инвестиций в политику на денежной стоимости слишком консервативна.

Как работает страхование жизни

Полис страхования жизни состоит из двух основных компонентов: пособия в случае смерти и премии. Срочное страхование жизни имеет эти два компонента, но полисы постоянного или полного страхования жизни также имеют компонент денежной стоимости.

- Пособие в случае смерти. Пособие по случаю смерти или номинальная стоимость – это сумма денег, которую страховая компания гарантирует бенефициарам, указанным в полисе, в случае смерти застрахованного лица. Например, застрахованным может быть родитель, а бенефициарами могут быть их дети. Застрахованный выберет желаемую сумму пособия в случае смерти, основываясь на предполагаемых будущих потребностях бенефициаров. Страховая компания определит, существует ли страховой интерес и соответствует ли предлагаемый застрахованный страховому покрытию, исходя из требований компании к андеррайтингу, связанных с возрастом, состоянием здоровья и любыми опасными видами деятельности, в которых участвует предлагаемый застрахованный.

- Премиум. Премии — это деньги, которые страхователь платит за страхование. Страховщик должен выплатить пособие в случае смерти застрахованного лица, если страхователь выплачивает страховые взносы в соответствии с требованиями, а страховые взносы частично определяются вероятностью того, что страховщику придется выплатить пособие в связи со смертью по полису, исходя из ожидаемой продолжительности жизни застрахованного лица . Факторы, влияющие на ожидаемую продолжительность жизни, включают возраст застрахованного, пол, историю болезни, профессиональные вредности и увлечения с высоким риском. Часть премии также идет на операционные расходы страховой компании. Страховые взносы выше для полисов с большими выплатами в случае смерти, для лиц, подвергающихся более высокому риску, и постоянных полисов, которые накапливают денежную стоимость.

- Денежная стоимость. Денежная стоимость постоянного страхования жизни служит двум целям. Это сберегательный счет, которым страхователь может пользоваться в течение жизни застрахованного; денежные средства накапливаются на основе отложенного налогообложения. Некоторые политики могут иметь ограничения на снятие средств в зависимости от того, как деньги будут использоваться. Например, страхователь может взять ссуду под денежную стоимость полиса и должен платить проценты по основной сумме ссуды. Страхователь также может использовать денежную стоимость для оплаты страховых взносов или приобретения дополнительной страховки. Денежная стоимость — это пособие на проживание, которое остается у страховой компании после смерти застрахованного. Любые непогашенные кредиты против денежной стоимости уменьшат пособие по смерти полиса.

Полезно знать

Владелец полиса и застрахованный обычно являются одним и тем же лицом, но иногда они могут быть разными. Например, компания может купить страховку ключевого лица для ключевого сотрудника, такого как генеральный директор, или застрахованный может продать свой собственный полис третьей стороне за наличные деньги при расчете на всю жизнь.

Участники страхования жизни и изменения полиса

Многие страховые компании предлагают держателям полисов возможность настроить свои полисы в соответствии с их потребностями. Райдеры — это наиболее распространенный способ, с помощью которого страхователи могут изменить или изменить свои планы. Всадников много, но доступность зависит от провайдера. Страхователь, как правило, платит дополнительную премию за каждого райдера или комиссию за исполнение райдера, хотя некоторые полисы включают определенных райдеров в базовую премию.

- Пособие по страхованию жизни в результате несчастного случая обеспечивает дополнительное страхование жизни в случае, если смерть застрахованного лица наступила в результате несчастного случая.

- Отказ от уплаты страхового взноса освобождает страхователя от уплаты страховых взносов, если застрахованный становится инвалидом и не может работать.

- Пособие по инвалидности выплачивает ежемесячный доход в случае, если страхователь становится нетрудоспособным в течение нескольких месяцев или дольше из-за серьезной болезни или травмы.

- При диагностировании неизлечимой болезни ускоренная выплата пособия в случае смерти позволяет застрахованному получить часть или всю выплату в связи со смертью.

- Доплата за долгосрочный уход — это вид ускоренного пособия в связи со смертью, которое можно использовать для оплаты проживания в доме престарелых, ухода за больными или ухода на дому, когда застрахованному требуется помощь в повседневной жизни, например, при купании, приеме пищи. , и пользоваться туалетом.

- Гарантированная страховка позволяет страхователю приобрести дополнительную страховку позднее без медицинского осмотра.

Деньги взаймы. В большинстве случаев постоянного страхования жизни накапливается денежная стоимость, под которую страхователь может взять кредит. Технически, вы занимаете деньги у страховой компании и используете свою денежную стоимость в качестве залога. В отличие от других видов кредитов, кредитный рейтинг страхователя не имеет значения. Условия погашения могут быть гибкими, а проценты по кредиту возвращаются на счет денежной стоимости страхователя. Однако ссуды по полису могут уменьшить выплату пособий по полису.

Пенсионное финансирование. Полисы с денежной стоимостью или инвестиционным компонентом могут стать источником пенсионного дохода. Эта возможность может быть связана с высокими комиссиями и более низким пособием по смерти, поэтому это может быть хорошим вариантом только для людей, которые максимально использовали другие сберегательные и инвестиционные счета с налоговыми льготами. Стратегия максимизации пенсии, описанная ранее, — это еще один способ, с помощью которого страхование жизни может финансировать выход на пенсию.

Целесообразно пересматривать свои потребности в страховании жизни ежегодно или после важных жизненных событий, таких как развод, брак, рождение или усыновление ребенка, или крупных покупок, таких как дом. Возможно, вам потребуется обновить список бенефициаров полиса, увеличить страховое покрытие или даже уменьшить его.

Право на страхование жизни

Страховщики оценивают каждого кандидата на страхование жизни в каждом конкретном случае, и с сотнями страховщиков на выбор почти каждый может найти доступный полис, который хотя бы частично соответствует его потребностям. По данным Института страховой информации, в 2018 году в США насчитывалась 841 компания по страхованию жизни и выплате аннуитетов.

Кроме того, многие компании по страхованию жизни продают полисы нескольких типов и размеров, а некоторые специализируются на удовлетворении конкретных потребностей, например, полисы для людей с хроническими заболеваниями. Есть также брокеры, которые специализируются на страховании жизни и знают, что предлагают разные компании. Заявители могут бесплатно работать с брокером, чтобы найти необходимую им страховку. Это означает, что почти каждый может получить тот или иной тип полиса страхования жизни, если он будет достаточно тщательно искать и готов заплатить достаточно высокую цену или принять, возможно, далеко не идеальное пособие в случае смерти.

Страхование предназначено не только для здоровых и богатых, и поскольку страховая отрасль намного шире, чем думают многие потребители, получение страхования жизни может быть возможным и доступным, даже если предыдущие заявки были отклонены или котировки были недоступны.

В общем, чем вы моложе и здоровее, тем легче вам будет претендовать на страхование жизни, а чем вы старше и менее здоровы, тем это будет сложнее. Некоторые варианты образа жизни, такие как употребление табака или участие в рискованных хобби, таких как прыжки с парашютом, также затрудняют получение квалификации или приводят к более высоким показателям.

Кому нужно страхование жизни?

Страхование жизни наиболее полезно для людей, которым необходимо обеспечить безопасность супруга, детей или других членов семьи в случае их смерти. Пособия по страхованию жизни в случае смерти, в зависимости от суммы полиса, могут помочь бенефициарам погасить ипотеку, покрыть обучение в колледже или помочь финансировать выход на пенсию. Постоянное страхование жизни также имеет компонент денежной стоимости, который со временем накапливается.

Что влияет на ваши взносы по страхованию жизни?

- Возраст (чем моложе, тем дешевле)

- Пол (женский, как правило, дешевле)

- Курение (курение увеличивает страховые взносы)

- Здоровье (плохое здоровье может привести к увеличению страховых взносов)

- Образ жизни (рискованные действия могут увеличить страховые взносы)

- Семейный анамнез (хронические заболевания родственников могут увеличить страховые взносы)

- Водительский стаж (хорошие водители экономят на страховых взносах)

Каковы преимущества страхования жизни?

- Выплаты не облагаются налогом. Пособия в связи со смертью выплачиваются единовременно и не облагаются федеральным подоходным налогом, поскольку они не считаются доходом получателей.

- Иждивенцам не нужно беспокоиться о расходах на проживание. Большинство калькуляторов полисов рекомендуют кратное вашему валовому доходу значение, равное семи-десяти годам, которое может покрыть основные расходы, такие как ипотека и обучение в колледже, при этом оставшемуся в живых супругу или детям не придется брать кредиты.

- Окончательные расходы могут быть покрыты. Расходы на похороны могут быть значительными, и их можно избежать с помощью политики захоронения или стандартной политики на срок или на постоянную жизнь.

- Полисы могут дополнять пенсионные сбережения. Постоянные полисы жизни, такие как полное, универсальное и переменное страхование жизни, могут предлагать денежную стоимость в дополнение к пособиям в случае смерти, что может увеличить другие сбережения на пенсии.

Как вы имеете право на страхование жизни?

Страхование жизни доступно каждому, но стоимость или уровень страховых взносов могут сильно различаться в зависимости от уровня риска, которому подвергается человек, в зависимости от таких факторов, как возраст, состояние здоровья и образ жизни. Заявления на страхование жизни обычно требуют, чтобы клиент предоставил медицинские записи и историю болезни и прошел медицинский осмотр. Некоторые виды страхования жизни, такие как страхование жизни с гарантированным одобрением, не требуют медицинских осмотров, но, как правило, имеют гораздо более высокие страховые взносы и предполагают начальный период ожидания, прежде чем они вступят в силу и предложат пособие в случае смерти.

Как работает страхование жизни?

Все полисы страхования жизни предлагают пособие в случае смерти в обмен на уплату взносов страховщику в течение срока действия полиса. Один из популярных видов страхования жизни — срочное страхование жизни — действует только в течение определенного периода времени, например, 10 или 20 лет, в течение которых страхователь должен компенсировать финансовые последствия потери дохода. Постоянное страхование жизни также предусматривает выплату пособия в случае смерти, но действует в течение всей жизни держателя полиса, пока сохраняются страховые взносы, и может включать денежную стоимость, которая со временем увеличивается.

Раскрытие информации

Мы публикуем непредвзятые обзоры продуктов; наши мнения являются нашими собственными и не зависят от платежей, которые мы получаем от наших рекламных партнеров. Узнайте больше о том, как мы проверяем продукты и ознакомьтесь с раскрытием информации для рекламодателей о том, как мы зарабатываем деньги. И посмотрите наш полный список лучших компаний для разных типов полисов.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Налоговая служба. «Доходы по страхованию жизни и страхованию по инвалидности».

Управление социального обеспечения. «Залоговые права, корректировки и взыскания, а также передача активов».

НАИК. «Страхование жизни.»

Институт страховой информации. «Факты + статистика: обзор отрасли».

4 вида страховых полисов и необходимого покрытия

Мы не можем предотвратить непредвиденное, но иногда мы можем защитить себя и свои семьи от худших финансовых последствий.

Выбор правильного типа и суммы страхования зависит от вашей конкретной ситуации, такой как наличие детей, возраст, образ жизни и льготы по трудоустройству.

Четыре вида страхования, которые рекомендуют большинство финансовых экспертов, включают жизнь, здоровье, автомобиль и длительную нетрудоспособность.

Key Takeaways

- Страхование жизни поможет финансово обеспечить оставшихся в живых.

- Медицинское страхование защитит вас от катастрофических счетов в случае серьезного несчастного случая или болезни.

- Длительная нетрудоспособность защищает вас от неожиданной потери дохода.

- Автострахование избавляет вас от финансового бремени дорогостоящего несчастного случая.

4 вида страхования, которые нужны каждому

1. Страхование жизни

Двумя основными видами страхования жизни являются традиционное страхование жизни на всю жизнь и пожизненное страхование.

- Всю жизнь можно использовать как инструмент дохода, а также как страховой инструмент. Он включает в себя пособие в связи со смертью, а также компонент денежной стоимости. По мере роста стоимости вы можете получить доступ к деньгам, взяв кредит или сняв средства, и вы можете прекратить действие полиса, взяв денежную стоимость полиса.

- Пожизненный срок покрывает вас в течение определенного периода времени, например, 10, 20 или 30 лет, и ваши страховые взносы остаются стабильными. Как правило, это самый доступный вид страхования жизни, срочный полис может покрывать годы, в течение которых ипотечный кредит остается непогашенным, или все годы учебы ваших детей в колледже.

Страхование жизни особенно важно, если ваша семья зависит от вашей зарплаты. Эксперты отрасли предлагают полис, который выплачивает 10-кратный годовой доход.

При оценке необходимой суммы страхования жизни учитывайте расходы на похороны. Затем рассчитайте ежедневные расходы на проживание вашей семьи. Они могут включать платежи по ипотечным кредитам, непогашенные кредиты, долги по кредитным картам, налоги, уход за детьми и будущие расходы на обучение в колледже.

Согласно исследованию 2021 года, проведенному LIMRA, ранее известной как Ассоциация страхования жизни и исследований рынка, более половины домохозяйств в США полагаются на двойной доход. Исследование также показало, что четверть семей столкнутся с финансовыми трудностями в течение одного месяца после смерти наемного работника.

2. Медицинское страхование

Медицинскую страховку можно получить через своего работодателя, на федеральном рынке медицинского страхования или приобрести частную страховку для себя и своей семьи, связавшись напрямую с медицинскими страховыми компаниями или обратившись к агенту по медицинскому страхованию.

По данным Центров по контролю за заболеваниями (CDC) в Национальном центре статистики здравоохранения, в 2021 году только около 9,2% населения США не имели страхового покрытия. Более 60% получили страховку через работодателя или на рынке частного страхования, в то время как остальные были покрыты программами, субсидируемыми государством, включая Medicare и Medicaid, программами льгот для ветеранов и федеральным рынком, созданным в соответствии с Законом о доступном медицинском обслуживании.

Если у вас очень ограниченный бюджет, даже минимальный полис лучше, чем ничего. Если у вас низкий доход, вы можете быть одним из 80 миллионов американцев, имеющих право на участие в программе Medicaid.

Если ваш доход умеренный, но не распространяется на страховое покрытие, вы можете иметь право на субсидируемое покрытие в соответствии с федеральным законом о доступном медицинском обслуживании.

Лучший и наименее дорогой вариант для наемных работников — это участие в программе страхования вашего работодателя, если она есть у вашего работодателя. Согласно исследованию, опубликованному Семейным фондом Кайзера, в 2021 году средняя годовая премия для работника в рамках программы медицинского обслуживания, спонсируемой работодателем, составила 7739 долларов США для индивидуального страхования и 22 221 доллар США для семейного плана.

3. Страхование долгосрочной нетрудоспособности

Страхование долгосрочной нетрудоспособности поддерживает тех, кто потерял трудоспособность. По данным Управления социального обеспечения, каждый четвертый работник, поступающий на работу, становится инвалидом до достижения пенсионного возраста.

В то время как медицинская страховка оплачивает госпитализацию и медицинские счета, вы часто обременены всеми расходами, которые покрыла ваша зарплата. Многие работодатели предлагают как краткосрочное, так и долгосрочное страхование по нетрудоспособности как часть своего социального пакета. Это был бы лучший вариант для обеспечения доступного покрытия инвалидности.

Если ваш работодатель не предлагает долгосрочное страхование, прежде чем самостоятельно приобретать страховку, следует учесть следующие моменты:

- Политика, гарантирующая замещение дохода, является оптимальной. Многие политики выплачивают от 40% до 70% вашего дохода.

- Стоимость страхования по инвалидности зависит от многих факторов, включая возраст, образ жизни и состояние здоровья. Средняя стоимость составляет от 1% до 3% от вашей годовой зарплаты.

- Перед покупкой прочитайте мелкий шрифт. Многие планы требуют трехмесячного периода ожидания до начала действия покрытия, обеспечивают покрытие максимум на три года и имеют существенные исключения из полиса.

4. Автострахование

По данным Национального управления безопасности дорожного движения, несмотря на годы улучшения безопасности автомобилей, за первые девять месяцев 2021 года в дорожно-транспортных происшествиях на дорогах и автомагистралях США погибло около 31 720 человек.

Почти во всех штатах требуется, чтобы водители имели автострахование, а в некоторых штатах водители до сих пор не несут финансовой ответственности за любой ущерб или травмы, которые они причиняют. Вот ваши варианты при покупке автострахования:

• Страхование ответственности: возмещение материального ущерба и травм, причиненных вами другим лицам, если вы виновны в дорожно-транспортном происшествии, а также покрытие судебных издержек и судебных решений или расчетов, если на вас подали в суд из-за автомобильной аварии.

• Полное покрытие и страхование от столкновений: Страхование от столкновений оплачивает ремонт или замену вашего автомобиля после аварии, независимо от вины. Комплексное страхование покрывает кражу и повреждение вашего автомобиля в результате наводнения, града, пожара, вандализма, падающих предметов и столкновений с животными. Когда вы финансируете свой автомобиль или арендуете автомобиль, этот вид страхования является обязательным.

• Страхование незастрахованного/недостаточно застрахованного автомобилиста (UM): Если незастрахованный или недостаточно застрахованный водитель сбивает ваш автомобиль, это покрытие покрывает ваши медицинские расходы и расходы вашего пассажира, а также может учитывать потерянный доход или компенсировать боль и страдания.

• Защита от травм (PIP): страхование PIP помогает возместить вам и вашим пассажирам такие расходы, как реабилитация и потеря заработной платы.

• Покрытие медицинских расходов: Покрытие MedPay помогает оплатить медицинские расходы, обычно от 1000 до 5000 долларов США для вас и ваших пассажиров, если вы получили травму в результате несчастного случая.

Как и во всех страховках, ваши обстоятельства будут определять стоимость. Сравните несколько тарифов и предоставляемое покрытие и периодически проверяйте, имеете ли вы право на более низкий тариф в зависимости от вашего возраста, водительского стажа или региона, в котором вы живете.

Практический результат

Большинство экспертов сходятся во мнении, что жизнь, здоровье, долгосрочная нетрудоспособность и автострахование — это четыре вида страхования, которые вы должны иметь. Покрытие работодателя часто является лучшим вариантом, но если это недоступно, получите предложения от нескольких поставщиков, поскольку многие из них предоставляют скидки, если вы покупаете более одного типа покрытия.

Что такое политика? | Определение + примеры

Что такое страховой полис?

Страховой полис – это договор между страховщиком и страхователем.

Страховщик – это страховая компания, которая соглашается оплачивать претензии. Застрахованным является лицо, купившее полис для защиты себя, своего дома и своих вещей.

Страховые полисы описывают, какого рода претензии страховщик соглашается оплатить, и различные обязанности обеих сторон (страховщика и застрахованного).

Договоры страхования основаны на принципе максимальной добросовестности. Это означает, что обе стороны договора (страховая компания и лицо, покупающее полис) должны сообщать обо всех деталях, которые могут повлиять на договор.

От страховых компаний ожидается прозрачность всех деталей договора страхования. В Square One мы размещаем договор о полисе в Интернете, чтобы любой потенциальный клиент мог прочитать его, прежде чем он решит купить полис. Между тем, от страхователей ожидается, что они будут правдиво и полно отвечать на все вопросы страховой компании.

Если какая-либо из сторон не поддерживает свою цель, они не проявляют максимальной добросовестности.