Для чего нужен полис осаго: Ваш браузер устарел | Тинькофф Банк

Кто такой «страхователь» при оформлении полиса ОСАГО или КАСКО?

Азы страхования

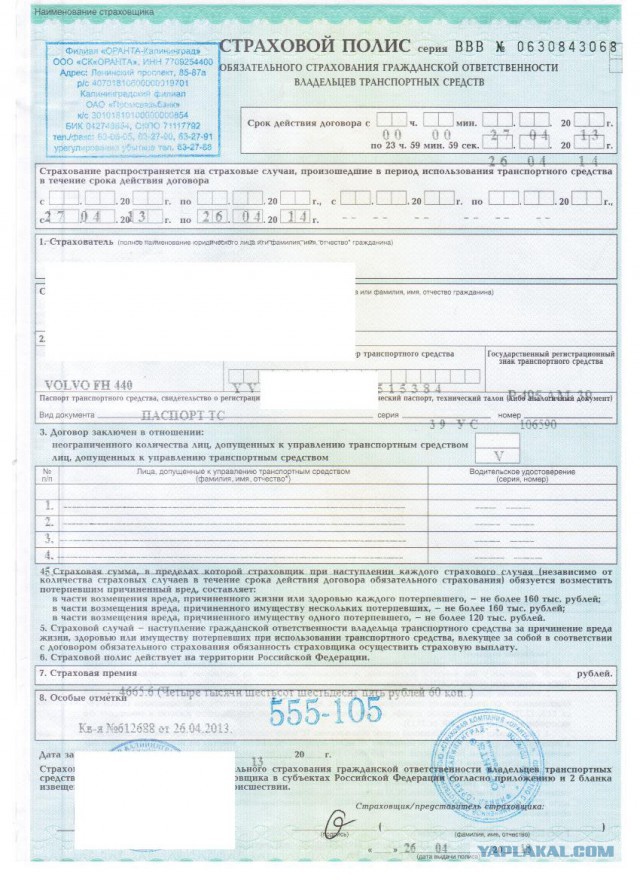

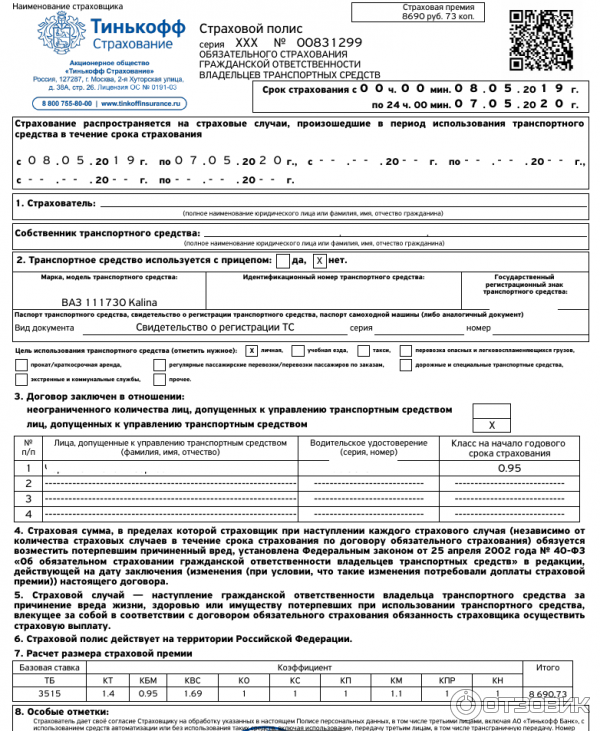

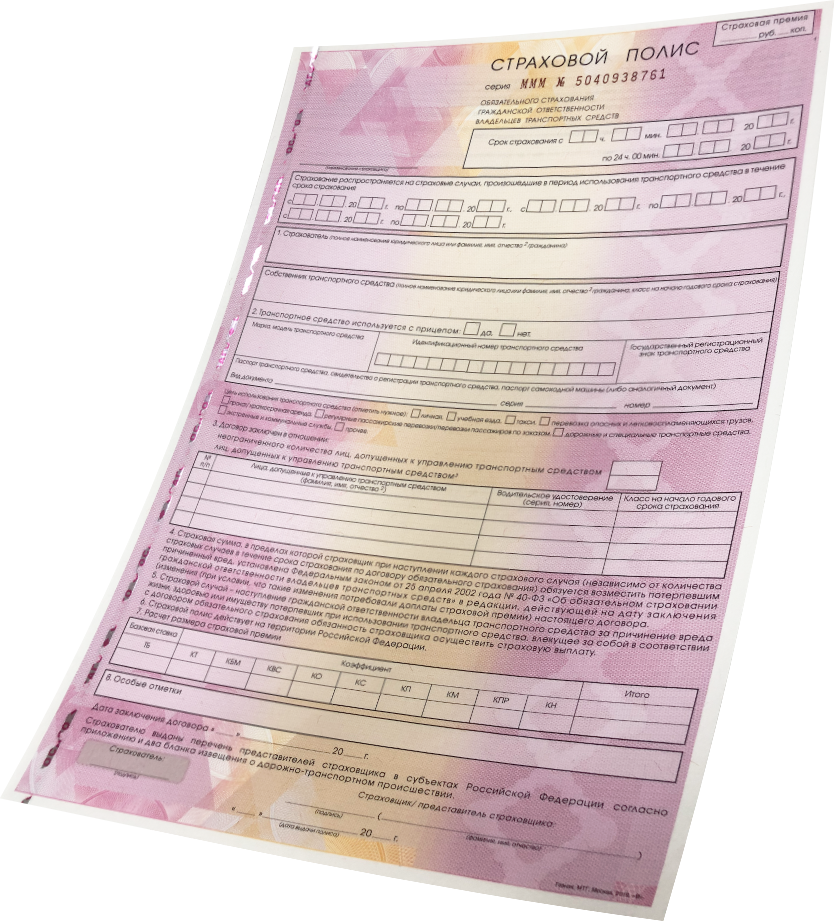

При оформлении договора ОСАГО или КАСКО главным лицом, которое выбирает условия страхования, подписывает полис и, в конечном итоге, платит за него компании страховую премию, является страхователь. Кто может стать страхователем автомобиля, и какие он имеет права и обязанности перед страховщиком?

29.04.14

4049

Поделиться

Кто такой «страхователь» при оформлении ОСАГО?

Многие автовладельцы, желающие заключить договор по ОСАГО, полагают, что «страхователь» и «собственник» — это, в обязательном порядке, одно и то же лицо. И бездумно записывают в качестве «страхователя» бабушку-владелицу ТС, проживающую в деревне, и не имеющую к своей собственности никакого отношения, кроме формального «подкинутого» родственниками права владения.

Между тем, правила ОСАГО (ч. 1, п. 4) дают следующее определение: «страхователь – лицо, заключившее со страховщиком договор обязательного страхования». Попросту говоря, страхователь – это тот, кто платит деньги за страховку ОСАГО и вносит в дальнейшем необходимые изменения в полис: изменяет период использования, вписывает новых водителей, просит выдать дубликат и пр. И совсем не требуется, чтобы страхователь являлся собственником ТС, имел от него нотариально заверенную доверенность или был вписан в полис. Страхователем может выступить один человек, собственником являться другой, а управлять застрахованным автомобилем будут вправе третьи лица. Обязанности страхователя просты.

- Представить достоверные сведения, действительные документы или их ксерокопии, необходимые для правильного расчета страховой премии и заключения договора ОСАГО.

- Вовремя вносить в полис необходимые изменения, если таковые произойдут в течение года.

Кто получит деньги при досрочном расторжении договора ОСАГО, и кому страховая компания возместит ущерб после ДТП?

Несмотря на то, что страхователь платит за полис, это отнюдь не дает ему права на получение страхового возмещения по ОСАГО и возможности вернуть деньги за неиспользованный период страхования при продаже авто. Для того чтобы получить от страховщика деньги без присутствия собственника ТС, требуется предъявить в страховой компании нотариально заверенную генеральную доверенность, в которой есть фраза «с правом получения денежных средств от организаций и частных лиц» или «с правом получения страховых возмещений».

Для того чтобы получить от страховщика деньги без присутствия собственника ТС, требуется предъявить в страховой компании нотариально заверенную генеральную доверенность, в которой есть фраза «с правом получения денежных средств от организаций и частных лиц» или «с правом получения страховых возмещений».

Еще одна важная деталь. Если раньше право на прямое возмещение (возможность обратиться за выплатой по ОСАГО в свою страховую компанию) имел только собственник, с 14 февраля 2010 года в процедуру возмещения убытков была внесена существенная поправка. Согласно ей, право получать прямое возмещение ущерба получили все водители, которые были записаны в полисе ОСАГО. И конечно, имели озвученную выше нотариальную доверенность от собственника ТС.

Страхователь по договору КАСКО

При страховании КАСКО ситуация примерно такая же, как и при оформлении автогражданки. Страхователем может выступить любой человек или юридическое лицо. Отличие заключается в следующем. Кто бы ни оформил полис ОСАГО, выгодоприобретателем, по умолчанию, становится владелец пострадавшего авто. Поэтому, понятие «выгодоприобретатель» в страховании ОСАГО отсутствует. В полисе автокаско же, кроме понятий «страхователь» и «собственник», есть пункт договора, называемый «выгодоприобретатель». Поэтому, при страховании каско возникает несколько вариантов условий заключения договора:

Поэтому, понятие «выгодоприобретатель» в страховании ОСАГО отсутствует. В полисе автокаско же, кроме понятий «страхователь» и «собственник», есть пункт договора, называемый «выгодоприобретатель». Поэтому, при страховании каско возникает несколько вариантов условий заключения договора:

- Страхователь и собственник – одно и то же лицо. Право на получение выплат принадлежит только ему.

- Страхователь и собственник – одно и то же лицо, но в качестве выгодоприобретателя в договоре указывается вписанный в полис водитель, который обязательно должен иметь нотариально оформленную генеральную доверенность от собственника, оговаривающую его право на получение страхового возмещения.

- Страхователь – человек, владеющий и распоряжающийся ТС по генеральной доверенности с правом получать страховое возмещение. В этом случае, он либо сам будет являться выгодоприобретателем (автоматически), либо может указать в качестве выгодоприобретателя собственника ТС.

- Страхователь и выгодоприобретатель – собственник ТС.

Но при этом заключает и подписывает договор КАСКО лицо, имеющее от собственника нотариальную доверенность с правом заключать договор страхования от имени и в интересах собственника.

Но при этом заключает и подписывает договор КАСКО лицо, имеющее от собственника нотариальную доверенность с правом заключать договор страхования от имени и в интересах собственника.

Но при этом заключает и подписывает договор КАСКО лицо, имеющее от собственника нотариальную доверенность с правом заключать договор страхования от имени и в интересах собственника.

Но при этом заключает и подписывает договор КАСКО лицо, имеющее от собственника нотариальную доверенность с правом заключать договор страхования от имени и в интересах собственника.Итак, страхователь по КАСКО – это лицо, заключающее договор страхования. Только ему принадлежит право рассчитывать КАСКО, выбирать условия страхования и назначать выгодоприобретателя. Но выгодоприобретателем страхователь может назначить только лиц, имеющих по закону интерес в сохранении страхуемого транспортного средства. Причем, часто имеют место и такие случаи, когда интерес к имуществу есть не только у собственника. Например, при страховании кредитного авто, когда банк кровно заинтересован в сохранении страхуемого автомобиля и при заключении договора по КАСКО обязательно выступает одним из выгодоприобретателей.

Читайте также

«Период охлаждения» в страховании — Банк России

«Период охлаждения» в страховании — Банк РоссииВы купили свитер, но дома поняли, что он вам не подходит — вы можете спокойно отнести вещь в

магазин. А можно ли так же «вернуть» договор страховой компании, если вам навязали дополнительную

страховку

или нашлось предложение еще выгоднее? Да, во многих случаях это действительно возможно!

А можно ли так же «вернуть» договор страховой компании, если вам навязали дополнительную

страховку

или нашлось предложение еще выгоднее? Да, во многих случаях это действительно возможно!

Страхование жизни

Страхование от несчастных случаев и болезней

Страхование имущества

Гражданская ответственность за причинение вреда

Cтрахование транспорта (каско) и ответственности владельцев транспорта

Добровольное медицинское страхование (ДМС)

Страхование финансовых рисков

От каких страховых договоров нельзя отказаться?

Возможные риски

Будьте внимательны, если вы хотите отказаться от дополнительного страхования жизни, которое часто предлагают вместе с ипотечным кредитом, или от полиса каско в дополнение к кредиту на автомобиль.

Поэтому в вашем договоре может быть закреплено, что в случае отказа от дополнительного страхования даже по «периоду охлаждения» вырастет процентная ставка по кредиту или договор даже могут расторгнуть в судебном порядке.

Страхование путешествия

Нельзя отказаться от страховки, которую вы приобретаете для путешествия в другую страну, чтобы покрыть возможные медицинские расходы.

«Зеленая карта»

Нельзя вернуть деньги за отказ от «Зеленой карты». Для этого полиса действуют свои условия расторжения — поэтому внимательно читайте договор.

Страхование профессиональной ответственности

Договор не расторгается, если без этого вида страховки вас не допустят к работе по профессии (аудитор, нотариус и другие).

Страхование для иностранцев

Вы не можете отказаться от медицинской страховки по «периоду охлаждения», если у вас нет российского гражданства и вы заключили договор медицинского страхования, чтобы получить разрешение на работу или патент.

Мне не нужна страховка, которую я купил, что делать?

Для начала определите, попадает ли ваша страховка под «период охлаждения»: какой у страховки тип и сколько рабочих дней прошло с момента заключения договора. Оцените возможные риски, если эта страховка — одно из условий договора кредитования.

Подробнее

Страховка попадает под правило, но договор я заключил больше 14 дней назад. Как быть?

14 дней — это минимальный срок действия «периода охлаждения». Страховая компания может установить и больший срок, но обязательно должна прописать условия «периода охлаждения» в правилах страхования или в договоре. Перечитайте эти документы или уточните в компании. Когда «период охлаждения» у вашей страховки закончится, деньги вам не вернут, если это дополнительно не оговорено в договоре.

Перечитайте эти документы или уточните в компании. Когда «период охлаждения» у вашей страховки закончится, деньги вам не вернут, если это дополнительно не оговорено в договоре.

Подробнее

Страховка попадает под правило и сроки подходят, но страховой случай уже наступил. Правило еще действует?

Нет, если ваша страховка уже действует и по ней наступил страховой случай, деньги вам не вернут.

Подробнее

Моя страховка — исключение из правила. Я не смогу вернуть деньги?

Страховой договор, не попадающий под правило «период охлаждения», расторгают на общих условиях. Они установлены Гражданским кодексом РФ. В статье 958 прописано, что при отказе от договора страхования премия не возвращается, если сам договор не предусматривает иное. Поэтому советуем внимательно читать условия, когда вы приобретаете страховку.

Подробнее

Какую часть денег мне вернут?

Это зависит от того, начал ли ваш договор действовать или еще нет. Если страховка еще не действует, вам вернут полную стоимость полиса. В обратном случае из суммы вычтут часть, покрывающую прошедшие дни действия страховки. Повторим: условия возврата каждая компания обязана указать в договоре или правилах страхования.

В обратном случае из суммы вычтут часть, покрывающую прошедшие дни действия страховки. Повторим: условия возврата каждая компания обязана указать в договоре или правилах страхования.

Подробнее

Мой договор попадает под правило и срок еще не вышел. Как оформить отказ?

Это просто. Подайте в компанию, у которой вы купили страховку, письменное заявление об отказе. Это обязательное условие — звонка в компанию будет недостаточно. Вы можете лично прийти в офис или отправить документы по почте — выбирайте, что вам удобнее.

Подробнее

Как выглядит это заявление и где его найти?

Форма заявления — свободная. Некоторые компании для удобства клиентов сделали бланки заявления для отказа. Если у компании есть такая форма, вам дадут ее при личном визите в офис. Но это не обязательное условие, у вас должны принять и заявление не на бланке.

Подробнее

Мне нужно взять с собой что-то, кроме заявления?

Не забудьте взять с собой паспорт или другой документ, удостоверяющий личность. Если от страховки отказываетесь не лично вы, у вашего представителя должна быть нотариально заверенная доверенность. Многие компании попросят вас предъявить оригинал договора страхования и квитанцию его оплаты. И еще для получения денег вам могут понадобиться банковские реквизиты.

Если от страховки отказываетесь не лично вы, у вашего представителя должна быть нотариально заверенная доверенность. Многие компании попросят вас предъявить оригинал договора страхования и квитанцию его оплаты. И еще для получения денег вам могут понадобиться банковские реквизиты.

Подробнее

Я напишу отказ, а когда страховка прекратит действовать?

В тот же день, когда компания получила отказ, договор расторгается, и страховка перестает действовать.

Подробнее

А как и когда мне вернут деньги?

Деньги вам обязаны вернуть в течение 10 рабочих дней со дня получения письменного отказа. Вы сами выбираете, как вам вернут деньги: наличными в кассе офиса, в который вы обратились, или безналичным переводом. Тогда у вас спросят банковские реквизиты.

Подробнее

Ещё…

Страховая компания отказывается расторгать договор, хотя правило действует. Что делать?

Напишите жалобу в Банк России:

Письмом по адресу

107016, г.![]() Москва, ул. Неглинная, д. 12

Москва, ул. Неглинная, д. 12

Если вам нужна дополнительная информация, позвоните по телефону 8-800-250-40-72 (звонок по России бесплатный)

ОСАГО нужен «гарант»: оформить заветный полис удается не всем | Статьи

Таксисты, мотоциклисты, молодые водители всё чаще сталкиваются с проблемами при оформлении электронного полиса ОСАГО. Почему страховые компании ставят палки в колеса некоторым категориям граждан и как можно отстоять свое право оформить полиc, разбирались «Известия».Статистика против статистики

Несмотря на рост популярности е-ОСАГО, приобрести полис онлайн может далеко не каждый. Об этом говорит статистика оформления договоров через систему «Е-Гарант», которую приводит агрегатор «Сравни.ру». Система помогает автовладельцу приобрести полис ОСАГО, если он не смог сделать это на сайте выбранного страховщика. За шесть месяцев 2021 года было продано 8,8 млн электронных полисов ОСАГО, около 1 млн — через «Е-Гарант». По сравнению с прошлым годом популярность «Е-Гаранта» выросла на 47%. И с каждым месяцем через систему оформляют всё больше договоров. Причин, по мнению аналитиков «Сравни.ру», две. Во-первых, рост случаев «временной неработоспособности систем» страховых компаний в отдельных регионах. Во-вторых, всё больше страховых агентов занимаются оформлением ОСАГО для проблемных клиентов.

И с каждым месяцем через систему оформляют всё больше договоров. Причин, по мнению аналитиков «Сравни.ру», две. Во-первых, рост случаев «временной неработоспособности систем» страховых компаний в отдельных регионах. Во-вторых, всё больше страховых агентов занимаются оформлением ОСАГО для проблемных клиентов.

ОСАГО нужен «Гарант»_5

Фото: ТАСС/Сергей Бобылев

В Российском союзе автостраховщиков (РСА) посоветовали относиться к приведенной статистике с осторожностью.

«Количество оформленных за первое полугодие 2021 года полисов ОСАГО составило 20,1 млн штук, а за первое полугодие 2020 года — 19,2 млн, то есть число оформленных полисов ОСАГО в первом полугодии 2021 года выросло на 4,7%, что свидетельствует как об увеличении автопарка в РФ, так и об отсутствии проблем с доступностью обязательной «автогражданки». В системе «Е-Гарант» представлены полисы ОСАГО 39 компаний. Это технический сервис, поэтому статистику по оформлению договоров через «Е-Гарант» РСА не предоставляет», — сообщили в пресс-службе союза.

Постоянно возникают технические сбои

Между тем проблемные категории все-таки существуют. Руководитель движения «МотоМосква» Андрей «Проректор» Иванов отмечает, что сложности с оформлением ОСАГО традиционны для всех без исключения байкеров независимо от возраста, модели мотоцикла и региона.

ОСАГО нужен «Гарант»_2

Фото: ИЗВЕСТИЯ/Татьяна Полевая

«Самостоятельно оформить полис на сайте РСА невозможно, равно как и на сайтах самих страховых, там постоянно возникают технические сбои. У меня самостоятельное оформление так и не получилось. Сайты уверенно отказывались то запоминать напечатанное, заставляя по десятку раз вбивать одно и то же, то теряли данные полиса или диагностической карты. В итоге все вынуждены обращаться к знакомым агентам, которые берутся за оформление, постоянно подчеркивая, что испытывают сложности с оформлением и передачей полиса в компанию.

Иванов отмечает, что, даже когда его коллеги пытаются оформить страховку офлайн, то есть приезжают в офис страховой компании, им дают направление на осмотр в другом конце города, а то и в Новую Москву, если речь идет о столице.

У таксистов тоже сложности

С такими же проблемами сталкиваются и таксисты. Например, пользователь Facebook Алла Зефирова просит помощи у интернет-сообщества:

«…Неделя ушла на оформление ОСАГО для такси. Безуспешно.<…> Всё заточено на то, чтобы не оформить полис. <…> Поделитесь контактами, кто страхует такси. <…> Две страховые проводят осмотр в Зеленограде и Троицке».

ОСАГО нужен «Гарант»_3

Фото: ИЗВЕСТИЯ/Константин Кокошкин

В подобных ситуациях эксперты советуют сразу писать жалобу в Центральный Банк России, осуществляющий надзор в том числе за страховым рынком.

Регистрация армянская, владелец российский

Еще одна проблемная категория автовладельцев — это российские владельцы машин с армянскими номерами. Некоторое время назад российский гражданин мог приобрести автомобиль в Армении по очень выгодной цене, заплатить пошлины по армянским ставкам, которые были намного ниже российских, и преспокойно пересечь границу, не декларируя машину и не оформляя временный ввоз. Некоторым нравилось и то, что армянский регистрационный знак давал иммунитет против дорожных камер. Кроме того, не нужно было платить российский транспортный налог. В какой-то момент таких автомобилей стало очень много, и в 2020 году начались массовые претензии ГИБДД и таможенных органов к их владельцам.

ОСАГО нужен «Гарант»_1

Фото: ИЗВЕСТИЯ/Андрей Эрштрем

«В большинстве случаев машины с армянскими номерами принадлежат гражданам Российской Федерации, постоянно проживающим в РФ. Электронные полисы, насколько я знаю, на такие машины не оформляют. Ограниченный круг страховых оформляет в бумажном виде. Но поскольку тут есть момент, что автомобиль зарегистрирован в другом государстве, а принадлежит российскому гражданину, то страховщики используют повышенные коэффициенты», — комментирует эксперт по международному праву, юрист Юрий Демин.

Ограниченный круг страховых оформляет в бумажном виде. Но поскольку тут есть момент, что автомобиль зарегистрирован в другом государстве, а принадлежит российскому гражданину, то страховщики используют повышенные коэффициенты», — комментирует эксперт по международному праву, юрист Юрий Демин.

Внутренний приказ или программный запрет

При оформлении через «Е-Гарант» 95% страхователей получают ОСАГО. Оставшиеся 5% — это отказы из-за некорректного ввода данных или недействительных документов, рассказал «Известиям» источник в страховом брокерском бизнесе.

Алгоритмы сайтов страховых компаний, по данным источника, настроены таким образом, чтобы отсеять убыточные категории граждан. Из десяти заявок от «несегмента» одобряется только три, а семь перенаправляются в «Е-гарант», чтобы передать заявку другой страховой компании. Таким образом, общее число убыточных пользователей равномерно распределяется по всем страховым компаниям.

ОСАГО нужен «Гарант»_4

Фото: ТАСС/Александр Рюмин

К «несегменту» относятся молодые водители в возрасте до 23 лет и с общим стажем менее трех лет, а также такси, мотоциклы, спецтехника и грузовики, принадлежащие физическим лицам. У данных категорий водителей также будут проблемы и с офлайн-оформлением полиса. У многих страховых агентов запрет на оформление «несегмента» — это может быть внутренний приказ или программный запрет. Если брокер или страховой агент продолжает работу с такими клиентами, его могут оштрафовать, лишить премии или вовсе расторгнуть договорные отношения, рассказал источник.

У данных категорий водителей также будут проблемы и с офлайн-оформлением полиса. У многих страховых агентов запрет на оформление «несегмента» — это может быть внутренний приказ или программный запрет. Если брокер или страховой агент продолжает работу с такими клиентами, его могут оштрафовать, лишить премии или вовсе расторгнуть договорные отношения, рассказал источник.

«Приезжайте завтра»

В офисах тоже существует негласное правило не выдавать полисы убыточным категориям. Под любым предлогом менеджеры будут стараться проводить такого водителя на выход.

«Способов может быть много: «приезжайте завтра», «у нас закончились полисы», «не работает база» и т.д. Если человек умен, он попросит письменный отказ. Скорее всего, в этот момент менеджер поймет, что лучше выдать полис и не вступать в конфликтную ситуацию, так как отказать человеку он не имел права. Если же представитель страховой стоит до последнего, автовладелец просит аргументировать, почему ему отказали, в письменной форме. Если снова отказ, то он пишет претензию с содержанием: «Прошу разобраться. Я, имярек, пришел в офис с целью получить полис ОСАГО», — и они обязаны поставить входящий номер. Далее ему отвечают с исходящим номером, и с ним можно уже идти в суд или, что чаще всего, за своим полисом ОСАГО, так как в ответе придет вежливое приглашение в офис для оформления», — заключает источник в страховом брокерском бизнесе.

Если снова отказ, то он пишет претензию с содержанием: «Прошу разобраться. Я, имярек, пришел в офис с целью получить полис ОСАГО», — и они обязаны поставить входящий номер. Далее ему отвечают с исходящим номером, и с ним можно уже идти в суд или, что чаще всего, за своим полисом ОСАГО, так как в ответе придет вежливое приглашение в офис для оформления», — заключает источник в страховом брокерском бизнесе.

5 страховых полисов, которые должен иметь каждый

Защита ваших самых важных активов — важный шаг в создании надежного личного финансового плана, и правильные страховые полисы помогут вам защитить вашу способность зарабатывать и ваше имущество. В этой статье мы обсудим пять политик, без которых вам не обойтись.

Key Takeaways

- Выберите страховой полис, который обеспечивает достаточную страховую защиту, чтобы вы могли наслаждаться своим нынешним образом жизни, даже если вы больше не можете продолжать работать.

- Чтобы защитить людей, которые зависят от вас в финансовом отношении, страхование жизни должно занимать первое место в вашем списке обязательных страховых полисов.

- Стремительный рост стоимости медицинского обслуживания является достаточной причиной, чтобы сделать медицинскую страховку необходимостью.

- Замена вашего дома — дорогое удовольствие. Наличие правильной страховки домовладельца может сделать этот процесс менее сложным.

- Страхование арендаторов обеспечивает спокойствие арендаторов в случае повреждения их личного имущества в результате покрытия убытков.

1. Страхование на долгую нетрудоспособность

Перспектива долговременной нетрудоспособности настолько пугает, что некоторые люди предпочитают ее игнорировать. Хотя мы все надеемся, что «со мной ничего не случится», полагаться на надежду на то, что вы заработаете в будущем, — не лучшая идея. Вместо этого выберите полис инвалидности, который обеспечивает достаточное покрытие, чтобы вы могли наслаждаться своим текущим образом жизни, даже если вы больше не можете продолжать работать.

Длительная нетрудоспособность обеспечивает денежное пособие, равное части (например, 50% или 60%) от заработной платы застрахованного лица в случае покрываемой инвалидности. Длительная нетрудоспособность обычно начинается, когда заканчивается кратковременная нетрудоспособность. Чтобы получить пособие, инвалидность должна наступить после выдачи полиса, а затем, как правило, после периода ожидания. Медицинская информация, часто подтвержденная врачом, должна быть предоставлена страховщику для рассмотрения.

Длительная нетрудоспособность обычно начинается, когда заканчивается кратковременная нетрудоспособность. Чтобы получить пособие, инвалидность должна наступить после выдачи полиса, а затем, как правило, после периода ожидания. Медицинская информация, часто подтвержденная врачом, должна быть предоставлена страховщику для рассмотрения.

В большинстве полисов долгосрочного страхования по инвалидности инвалидность классифицируется как собственное занятие или любое занятие. Собственное занятие означает, что застрахованный из-за инвалидности не может выполнять свою обычную работу или аналогичную работу. Любая профессия означает, что застрахованный из-за инвалидности не может выполнять какую-либо работу, для которой он квалифицирован.

Подобно краткосрочному и долгосрочному страхованию по нетрудоспособности, компенсации работникам или компенсации работникам, она выплачивает денежное пособие работникам, которые получили травму или стали инвалидами на работе или при выполнении своей работы. Большинство штатов требуют, чтобы работодатели имели страхование компенсации работникам для своих сотрудников. Взамен сотрудники не могут подать в суд на своего работодателя за халатность.

Большинство штатов требуют, чтобы работодатели имели страхование компенсации работникам для своих сотрудников. Взамен сотрудники не могут подать в суд на своего работодателя за халатность.

В то время как страхование долгосрочной нетрудоспособности и компенсационное страхование работников оплачивают инвалидность, страхование долгосрочной нетрудоспособности не ограничивается инвалидностью или травмами, полученными на работе или во время работы.

2. Страхование жизни

Страхование жизни защищает людей, которые финансово зависят от вас. Если ваши родители, супруг(а), дети или другие близкие столкнутся с финансовыми трудностями в случае вашей смерти, страхование жизни должно занимать первое место в вашем списке обязательных страховых полисов. Подумайте о том, сколько вы зарабатываете каждый год (и сколько лет вы планируете оставаться на работе), и купите полис, чтобы заменить этот доход в случае вашей преждевременной кончины. Учитывайте и стоимость похорон, так как непредвиденные расходы являются бременем для многих семей.

3. Медицинское страхование

Стремительный рост стоимости медицинского обслуживания является достаточной причиной, чтобы сделать медицинскую страховку необходимостью. Даже простой визит к семейному врачу может обернуться солидным счетом. Более серьезные травмы, которые приводят к госпитализации, могут привести к увеличению счета, превышающего стоимость недельного пребывания на роскошном курорте. Травмы, требующие хирургического вмешательства, могут быстро привести к пятизначным суммам. Хотя стоимость медицинского страхования является финансовым бременем практически для всех, потенциальная стоимость отсутствия покрытия намного выше.

4. Страхование домовладельца

Замена дома — дорогое удовольствие. Наличие правильной страховки домовладельца может сделать этот процесс менее сложным. При покупке полиса ищите тот, который покрывает замену конструкции и содержимого, в дополнение к стоимости проживания в другом месте, пока ваш дом ремонтируется.

Имейте в виду, что стоимость восстановления не обязательно должна включать стоимость земли, поскольку она уже принадлежит вам. В зависимости от возраста вашего дома и удобств, которые в нем содержатся, стоимость его замены может быть больше или меньше, чем цена, которую вы за него заплатили. Чтобы получить точную оценку, узнайте, сколько местные строители берут за квадратный фут, и умножьте это число на площадь, которую вам нужно будет заменить. Не забывайте учитывать стоимость обновлений и специальных функций. Кроме того, убедитесь, что полис покрывает стоимость любой ответственности за травмы, которые могут возникнуть на вашей собственности.

В зависимости от возраста вашего дома и удобств, которые в нем содержатся, стоимость его замены может быть больше или меньше, чем цена, которую вы за него заплатили. Чтобы получить точную оценку, узнайте, сколько местные строители берут за квадратный фут, и умножьте это число на площадь, которую вам нужно будет заменить. Не забывайте учитывать стоимость обновлений и специальных функций. Кроме того, убедитесь, что полис покрывает стоимость любой ответственности за травмы, которые могут возникнуть на вашей собственности.

Страхование арендаторов

Арендаторы также нуждаются в душевном спокойствии, что они будут в целости в случае потери. К счастью, страхование арендаторов — это тип страхования имущества, доступный для людей, которые арендуют или арендуют недвижимость. Эта страховка обеспечивает покрытие личных вещей, ответственности и дополнительных расходов на проживание для покрытия убытков.

Для одного объекта недвижимости может быть два вида страхового покрытия: страхование домовладельца и страхование арендаторов. Однако страхование домовладельцев не распространяется на личное имущество арендатора. Поэтому для арендаторов важно получить страховку арендаторов для защиты своих активов.

Однако страхование домовладельцев не распространяется на личное имущество арендатора. Поэтому для арендаторов важно получить страховку арендаторов для защиты своих активов.

Хотя страхование арендаторов отличается от страхования домовладельцев, они имеют одни и те же компоненты: покрытие A для жилья, B для других строений, C для личного имущества, D для дополнительных расходов на проживание (также известных как утрата возможности использования), E для ответственности и F. на медицинские выплаты. Поскольку арендаторы не несут ответственности за страхование жилья или других строений, страховые покрытия A и B часто устанавливаются на уровне 0 долларов.

Покрытие C распространяется на личную собственность арендатора. Покрытие D предоставляет дополнительные льготы на покрытие расходов на проживание в случае убытка. Например, если арендатор выезжает из дома из-за пожара, Покрытие D покрывает расходы на проживание в других местах, например расходы на гостиницу и питание. Покрытие E обеспечивает покрытие травм и материального ущерба, причиненных застрахованным лицом, а покрытие F покрывает медицинские расходы гостей арендатора, находящихся в собственности с разрешения.

Собаки — лучшие друзья человека, но некоторые породы, такие как питбули и ротвейлеры, могут помешать вам получить страховое покрытие.

5. Автострахование

Некоторый уровень автомобильного страхования требуется по закону в большинстве мест. Даже если вы не обязаны его иметь, и вы едете на старом драндулете, который окупился годами, автомобильное страхование — это то, что вы не должны пропускать. Если вы попали в аварию и кто-то получил травму или их имущество было повреждено, вы можете стать объектом судебного иска, который может стоить вам всего, что у вас есть. Несчастные случаи случаются быстро, и результаты часто трагичны. Отсутствие автомобильной страховки или покупка только минимально необходимого покрытия сэкономит вам лишь небольшую сумму денег и подвергнет риску все, что у вас есть.

Помимо полиса, перечисленного выше, владельцам бизнеса необходимо страхование бизнеса. Покрытие ответственности в обществе, склонном к судебным тяжбам, может быть разницей между долгим успешным предприятием и поездкой в суд по делам о банкротстве.

Аккуратно покупайте страховку

Страховые полисы бывают разных форм и размеров и могут похвастаться множеством различных функций, преимуществ и цен. Делайте покупки внимательно, читайте полисы и поговорите с лицензированным специалистом по страхованию, чтобы убедиться, что вы понимаете покрытие и стоимость. Убедитесь, что приобретаемые вами полисы соответствуют вашим потребностям, и не подписывайтесь на пунктирной линии, пока не будете довольны покупкой.

Подумайте о том, чтобы воспользоваться услугами страхового брокера, поскольку он может искать полисы в нескольких страховых компаниях, чтобы найти покрытие, которое наилучшим образом соответствует вашим потребностям. Попросите брокера предоставить вам несколько вариантов, чтобы вы могли сравнить характеристики, условия и ставки. Управляйте своей защитой, будучи хорошо информированным, чтобы принять решение.

Часто задаваемые вопросы о полисе страхования

Что такое полис страхования жизни?

Полис страхования жизни на всю жизнь — это постоянный полис страхования жизни, по которому выплаты в случае смерти застрахованного выплачиваются в случае смерти застрахованного. Пожизненный полис остается в силе на протяжении всей жизни застрахованного до тех пор, пока страховые взносы актуальны. В дополнение к пособиям в случае смерти, полисы на всю жизнь создают денежную стоимость, доступ к которой можно получить в течение всей жизни застрахованного.

Пожизненный полис остается в силе на протяжении всей жизни застрахованного до тех пор, пока страховые взносы актуальны. В дополнение к пособиям в случае смерти, полисы на всю жизнь создают денежную стоимость, доступ к которой можно получить в течение всей жизни застрахованного.

Что такое универсальный полис страхования жизни?

Универсальный полис страхования жизни (UL) — это постоянное страхование жизни, которое позволяет держателю полиса инвестировать свою денежную стоимость на отдельный счет, на котором есть средства, привязанные к фондовому рынку. Это гибкая политика, в соответствии с которой страховые взносы и пособия в связи со смертью могут быть скорректированы.

Как аннулировать страховой полис?

Страхователь должен аннулировать страховой полис в соответствии с условиями аннулирования своего договора. Часто страховщики позволяют держателям полисов аннулировать договор по телефону; однако некоторые требуют письменного запроса.

Что такое зонтичный страховой полис?

Зонтичный полис — это страхование ответственности, которое обеспечивает дополнительное покрытие сверх текущих лимитов страхователя. Например, если ущерб превышает пределы страхования имущества держателя полиса (например, дома или автомобиля), зонтичный полис обеспечит дополнительное покрытие ответственности до пределов полиса. Этот вид страхования наиболее выгоден тем, у кого есть значительные активы, на которые может быть наложен арест.

Например, если ущерб превышает пределы страхования имущества держателя полиса (например, дома или автомобиля), зонтичный полис обеспечит дополнительное покрытие ответственности до пределов полиса. Этот вид страхования наиболее выгоден тем, у кого есть значительные активы, на которые может быть наложен арест.

Сколько стоит полис страхования жизни на 1 миллион долларов?

Стоимость полиса страхования жизни на 1 миллион долларов варьируется в зависимости от типа выданного страхования жизни — полного или срочного, возраста застрахованного, состояния здоровья застрахованного и других факторов андеррайтинга. Она может варьироваться от нескольких сотен долларов до тысяч долларов. Лучший способ узнать, сколько вам стоит полис на 1 миллион долларов, — это получить котировки от агента по страхованию жизни или брокера.

Какова денежная стоимость полиса страхования жизни?

Денежная стоимость полиса страхования жизни – это сумма сверх премий, накопленных в полисе. Денежная стоимость — это сберегательный компонент полиса постоянного страхования жизни, который накапливает проценты и может быть доступен владельцу полиса в форме снятия наличных или кредита.

Денежная стоимость — это сберегательный компонент полиса постоянного страхования жизни, который накапливает проценты и может быть доступен владельцу полиса в форме снятия наличных или кредита.

Что такое страница деклараций страхового полиса?

Страница декларации страхового полиса — это часть договора страхования, содержащая общую информацию о страховом полисе. На этой странице указаны владелец полиса, застрахованный, номинальная сумма покрытия и условия.

Итог

В жизни потери неизбежны, и степень влияния этих потерь на нашу жизнь различна. Страхование уменьшает влияние, предоставляя финансовые выгоды для покрытия убытков. Существует множество видов страхования, но есть и такие, которые занимают лидирующие позиции по важности. Страхование жилья или имущества, страхование жизни, страхование по инвалидности, медицинское страхование и автомобильное страхование — это пять видов страхования, которые должны быть у каждого.

7 причин, почему важна страховка

7 причин, почему важна страховка

by Art Josetti

ART JOSETTI

HNI Account Executive

Страхование — это сложно. Это не то же самое, что купить стул, рубашку или продукты. Когда вы покупаете страховку, вы покупаете обещание. Это обещание, что если с вашим бизнесом случится что-то катастрофическое, ваш оператор связи поможет вам восстановить ваш бизнес. Однако иногда возникает соблазн усомниться в ценности страховки, потому что это нематериальный продукт .

Это не то же самое, что купить стул, рубашку или продукты. Когда вы покупаете страховку, вы покупаете обещание. Это обещание, что если с вашим бизнесом случится что-то катастрофическое, ваш оператор связи поможет вам восстановить ваш бизнес. Однако иногда возникает соблазн усомниться в ценности страховки, потому что это нематериальный продукт .

Давайте вернемся назад и взглянем на общую картину того, почему страхование имеет значение. Вот семь причин, почему страхование важно. Что бы вы еще добавили?

1.) Страхование помогает развитию торговли После терактов 11 сентября многие беспокоились о страховом покрытии. Военные действия не покрываются страховкой . Был ли терроризм актом войны? Главный вопрос заключался в следующем: Как классифицировать теракты 11 сентября? 901:15 К счастью, страховая отрасль решила, что атаки не были военными действиями.

Однако после 11 сентября некоторые страховщики стали исключать терроризм. Но федеральное правительство вмешалось и потребовало покрытия от имени , поддерживающего развитие торговли . В этом случае страхование, вероятно, помешало многим предприятиям избежать операций, нацеленных на террористов, таких как нефтеперерабатывающие заводы и перевозчики химикатов.

2.) Кредиторы требуют страховки Эта причина связана с № 1. Кредиторы требуют, чтобы у вас была страховка. Подумайте об этом: ипотечные кредиторы хотят получить подтверждение страховки, прежде чем вы купите или построите новое здание. короче , чтобы получить деньги, необходимые вашему бизнесу для продолжения работы , скорее всего, вы пользуетесь преимуществами страхования. Без страховки ваша успешная бизнес-модель не сможет получить финансирование, необходимое для того, чтобы сделать первый шаг, или ваша устоявшаяся бизнес-модель не сможет получить финансирование для развития и повышения конкурентоспособности.

Страхование важно, потому что иногда это закон! Отличный пример — автострахование. Автострахование является обязательным в Висконсине (где находится штаб-квартира HNI). Автострахование помогает снизить риск жизни на дороге (которых немало!). Компенсация работникам — это форма обязательного страхования, которая требуется в большинстве штатов.

4.) Страхование дает душевное спокойствиеСтрахование, нематериальное, обеспечивает другое нематериальное: душевное спокойствие. Владельцы бизнеса могут брать на себя определенные коммерческие предприятия, потому что они могут снизить риск — благодаря страховке. Эта причина является аналогом № 2 — кредиторы требуют страховки. Страхование — это необходимая (кредиторами) система безопасности, которая позволяет предпринимателям использовать возможности .

5. ) Страхование обеспечивает стабильность семьи и бизнеса

) Страхование обеспечивает стабильность семьи и бизнеса Страхование — это страховка на случай, если риск пойдет не так. Страхование жизни может поддержать жизнь семьи в случае потери члена. Это похоже на бизнес. Если ключевой элемент или часть оборудования выйдет из строя, бизнес может продолжаться благодаря страховке. Эта причина важности страхования прекрасно сочетается с душевным спокойствием (№ 4). Все восходит к идее о том, что страховка, когда ее активируют, снова делает страхователей целыми.

6.) Страхование защищает маленьких парней Когда вы смотрите на свою отрасль, вы видите «больших парней» и «маленьких парней». Если риск пойдет не так, большие парни смогут выжить. Они могут выдержать удар. Но маленькие ребята не выдерживают удара. В результате они меньше рискуют, и в некоторых случаях продаются крупным парням . Если из отрасли уйдет достаточно мелких парней (и один крупный их поглотит), вы останетесь с монополией. Однако со страховкой у маленьких парней есть поддержка, если они хотят рискнуть, а это значит, что они остаются дольше. Дело в том, что 9Страхование 0114 помогает предотвратить образование монополий .

Однако со страховкой у маленьких парней есть поддержка, если они хотят рискнуть, а это значит, что они остаются дольше. Дело в том, что 9Страхование 0114 помогает предотвратить образование монополий .

Отрезвляющим примером страхования в действии является взрыв West Fertilizer Co. в Техасе этой весной. Взрыв нанес ущерб населению, включая школы и больницы, на сумму 100 миллионов долларов. Компания по производству удобрений имела покрытие общей ответственности всего на 1 миллион долларов.

Сейчас город подает в суд на West Fertilizer и, скорее всего, выиграет все оставшееся имущество и активы компании, которые не пострадали в результате стихийного бедствия. Это потому, что компания по производству удобрений сделала не хватает страховки . Более того, город также подает в суд на поставщиков завода по производству удобрений, утверждая, что они знали, что поставляют опасные по своей сути материалы. В случае взрыва на заводе в Уэсте, штат Техас, страхование могло бы помочь сообществу восстановиться после кризиса .

В случае взрыва на заводе в Уэсте, штат Техас, страхование могло бы помочь сообществу восстановиться после кризиса .

Страхование — это то, о чем многие владельцы бизнеса не хотят думать. Но думают ли они о страховании, надеясь, что оно есть, позволяя передавать риски и обеспечивая подстраховку для новых возможностей.

Нужно ли покупать страховку жизни?

Причины для покупки страховки у всех разные. Но решение приобрести страховку, по своей сути, заключается в обеспечении финансовой безопасности для себя и тех, кто вам небезразличен. Узнайте, почему страхование жизни важно и кому оно нужно.

Почему важно страхование жизни?

Покупка страховки жизни защищает вашего супруга и детей от потенциально разрушительных финансовых потерь, которые могут возникнуть, если с вами что-то случится. Это обеспечивает финансовую безопасность, помогает погасить долги, помогает оплатить расходы на проживание и помогает оплатить любые медицинские или заключительные расходы.

Страхование жизни обеспечивает вас наличными, когда вы больше всего в них нуждаетесь.

Ваш полис страхования жизни может предоставить определенную сумму денег, когда она вам понадобится. После вашей смерти ваша семья немедленно получит выплату по полису. И это пособие в случае смерти, как правило, не облагается федеральным подоходным налогом. Например, полис на 500 000 долларов обеспечивает выплату пособия в размере 500 000 долларов непосредственно вашему бенефициару.

Шаги в процессе покупки страховки:

- Определите свои цели, определите, сколько страховки вам нужно для достижения ваших целей с течением времени, и определите, что вы можете позволить себе платить.

- Узнайте, какие виды страхования могут помочь вам удовлетворить ваши потребности.

- После рассмотрения первоначальных страховых взносов, любого возможного увеличения страховых взносов с течением времени, любых дополнительных пособий в связи со смертью, 1 и любых пособий на проживание 2 , которые можно использовать перед смертью, выберите тип страхового полиса (или комбинацию типов) который лучше всего соответствует вашим потребностям.

Помните, что сотрудничество с финансовым специалистом может облегчить весь этот процесс. Финансовый специалист может помочь объяснить различия между типами полисов, помочь вам рассчитать необходимую сумму и представить потенциальные варианты, которые могут лучше всего соответствовать вашим потребностям.

6 причин купить страхование жизни.

Страхование жизни может дать вам прочное душевное спокойствие с точки зрения гарантии того, что вы предоставили наследство. Это связано с тем, что правильное страховое покрытие может предложить ценное сочетание преимуществ, многие из которых гарантированы возможностью New York Life выплачивать страховые возмещения, чтобы вы и ваши близкие точно знали, что вы получаете. 3 Конечно, вы должны взять на себя долгосрочное обязательство по уплате страховых взносов и сохранению действия полиса. Вот некоторые из наиболее распространенных причин для приобретения страховки жизни:

- Гарантированная защита

Если у вас есть семья, бизнес или другие лица, которые зависят от вас, пособие по страхованию жизни на всю жизнь действует как сеть финансовой безопасности. Когда вы умрете, ваши бенефициары получат единовременную выплату, которая гарантированно будет выплачена в полном объеме (при условии, что все страховые взносы уплачены и нет непогашенных кредитов). Это необходимая защита, на которую вы можете рассчитывать, чтобы быть рядом с вашими близкими, когда это необходимо. - Замена дохода

Представьте, что случилось бы с вашей семьей, если бы ваш доход внезапно исчез. Со страховкой на всю жизнь вы можете помочь убедиться, что у ваших близких есть деньги, которые им нужны, чтобы помочь:

Когда вы умрете, ваши бенефициары получат единовременную выплату, которая гарантированно будет выплачена в полном объеме (при условии, что все страховые взносы уплачены и нет непогашенных кредитов). Это необходимая защита, на которую вы можете рассчитывать, чтобы быть рядом с вашими близкими, когда это необходимо.

Когда вы умрете, ваши бенефициары получат единовременную выплату, которая гарантированно будет выплачена в полном объеме (при условии, что все страховые взносы уплачены и нет непогашенных кредитов). Это необходимая защита, на которую вы можете рассчитывать, чтобы быть рядом с вашими близкими, когда это необходимо.- Выплатить ипотеку

- Позволить себе уход за детьми, медицинское обслуживание или другие услуги

- Покрытие расходов на обучение или других расходов в колледже

- Устранение задолженности домохозяйства

- Сохранить семейный бизнес

3. Не облагаемая налогом льгота

Ваши бенефициары смогут наслаждаться каждой копейкой, которую вы им оставите. Это связано с тем, что выгода от полиса страхования жизни обычно не облагается федеральным подоходным налогом.

Это связано с тем, что выгода от полиса страхования жизни обычно не облагается федеральным подоходным налогом.

4. Гарантированный рост денежной стоимости

По мере того, как вы платите страховые взносы, ваш полис Whole Life создает денежную стоимость, которая гарантированно будет расти (отложенный налог) и может помочь в достижении различных финансовых целей:

- Дополнительный пенсионный доход

- Финансирование образования ребенка или внука

- Погасить ипотеку

- Защита существующих активов

- Создать резервный фонд

5. Возможность получения дивидендов

Одним из преимуществ приобретения страховки на всю жизнь в New York Life является то, что вы будете иметь право на получение дивидендов. 4 Несмотря на то, что они не гарантированы, когда присуждаются дивиденды, вы можете получить их наличными, использовать их для компенсации ваших премий или использовать их для покупки оплаченной дополнительной страховки, которая увеличивает ваше покрытие и денежную стоимость, использовать их для компенсации свои премии или получить их наличными.

6. Дополнительные райдеры

Существует несколько способов адаптировать полис на всю жизнь в соответствии с вашими индивидуальными потребностями. За дополнительную плату вы можете использовать райдеров для приобретения дополнительной защиты без дополнительной страховки, для оплаты страховых взносов, если вы станете инвалидом, для использования части вашей номинальной суммы для оплаты хронических заболеваний или для покупки страховки для ваших детей. Ваш агент может помочь вам решить, подходит ли вам какой-либо из этих райдеров.

1 Пособие по страхованию жизни в случае смерти – это сумма, которая выплачивается, когда полис действует и застрахованный умирает. Застрахованным является лицо, жизнь которого застрахована по полису. Доступ к денежной стоимости полиса Whole Life для специальных расходов уменьшит доступную выкупную стоимость наличными и пособие в случае смерти.

2 Пособие на проживание — это любое пособие, доступ к которому может получить владелец полиса, пока застрахованный еще жив.