Порядок исчисления и уплаты транспортный налог: Ошибка 404 | ФНС России

Письмо МНС от 03.03.2021 № 2-2-11/00477 «О транспортном налоге»

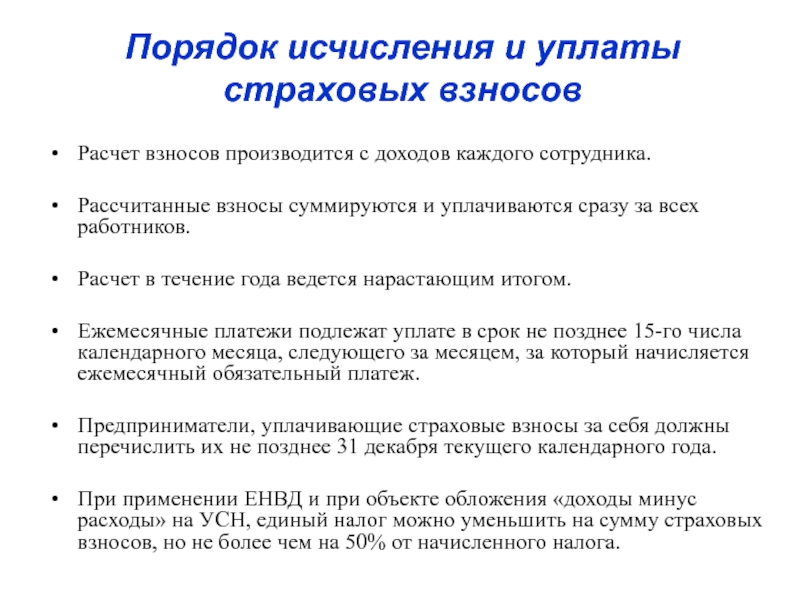

12.03.2021Министерство по налогам и сборам письмом от 03.03.2021 № 2-2-11/00477 разъяснило ряд вопросов о порядке исчисления и уплаты транспортного налога организациями.

При аренде

1. Являются ли плательщиками транспортного налога организации, получившие транспортное средство по договору аренды?

Согласно п. 1 ст. 307-1 НК плательщиками транспортного налога признаются организации и физические лица, в том числе зарегистрированные в качестве индивидуальных предпринимателей.

При передаче транспортного средства в финансовую аренду (лизинг) плательщиком налога признается лизингополучатель.

Объектом налогообложения транспортным налогом признаются транспортные средства, зарегистрированные за физическими лицами или организациями в ГАИ МВД (п.

П. 12 Положения о порядке государственной регистрации и государственного учета транспортных средств, снятия их с учета и внесения изменений в документы, связанные с государственной регистрацией транспортных средств, утв. постановлением Совмина от 31.12.2002 № 1849 (далее — Положение № 1849), определено, что транспортные средства, за исключением случаев, предусмотренных Положением № 1849, регистрируются только за собственниками — юридическими или физическими лицами, индивидуальными предпринимателями, указанными в документах, подтверждающих законность приобретения (получения) транспортного средства.

Согласно п. 17 Положения № 1849 транспортные средства, переданные физическому или юридическому лицу на основании договора лизинга, регистрируются за лизингополучателем или его обособленным подразделением.

Исходя из изложенного, плательщиками транспортного налога признаются организации-собственники транспортных средств, а также лизингополучатели.

При получении транспортного средства по договору аренды организация-арендатор транспортный налог в бюджет не уплачивает.

В филиале

2. Являются ли плательщиками транспортного налога филиалы организаций, которым переданы транспортные средства, зарегистрированные за головной организацией?

В соответствии с п. 12 Положения № 1849 транспортные средства, за исключением случаев, предусмотренных Положением, регистрируются только за собственниками — юридическими или физическими лицами, индивидуальными предпринимателями, указанными в документах, подтверждающих законность приобретения (получения) транспортного средства.

Таким образом, головная организация является плательщиком транспортного налога по всем транспортным средствам, зарегистрированным за данной организаций, включая транспортные средства, переданные филиалам, исполняющим налоговые обязательства в соответствии со статьей 14 НК.

Объекты и ставки

3. Являются ли объектом обложения тракторы, погрузчики, квадроциклы, мопеды?

Объектом налогообложения транспортным налогом признаются транспортные средства, зарегистрированные за организациями в ГАИ МВД (п. 1 ст. 307-2 НК).

Перечень видов транспортных средств, не подлежащих регистрации в ГАИ МВД, приведен в абзацах 2-17 части 2 п. 3 Положения № 1849 и включает, например, колесные тракторы (самоходные машины) и прицепы к ним, строительное оборудование и др. Такие транспортные средства не являются объектами налогообложения транспортным налогом.

Приложением 27 к НК установлены ставки транспортного налога по конкретным видам транспортных средств. Транспортные средства, регистрируемые в ГАИ МВД, для которых ставки транспортного налога не установлены (например, мопеды, квадроциклы), транспортным налогом также не облагаются.

4. По какой ставке транспортного налога облагаются полуприцепы?

В п. 1 приложения 27 к НК установлены ставки транспортного налога для организаций по видам транспортных средств, в частности — для прицепов в зависимости от максимально разрешенной массы.

1 приложения 27 к НК установлены ставки транспортного налога для организаций по видам транспортных средств, в частности — для прицепов в зависимости от максимально разрешенной массы.

Согласно Правилам автомобильных перевозок грузов, утв. постановлением Совмина от 30.06.2008 №970, полуприцеп — прицеп, конструкция которого предназначена для использования с седельным тягачом и часть полной массы которого передается на седельный тягач через седельно-сцепное устройство.

Таким образом, полуприцеп является разновидностью прицепа и, следовательно, облагается транспортным налогом по ставкам, установленным для прицепов.

Льготы

5. Применяется ли льгота, установленная подп. 1.1 ст. 307-3 НК, если за выдачу разрешения на допуск транспортного средства к участию в дорожном движении государственная пошлина уплачена не собственником транспортного средства (например, арендатором, прежним собственником)?

Подп. 1.1 п. 1 ст. 307-3 НК установлено, что от транспортного налога освобождаются транспортные средства, в отношении которых не истек срок действия разрешения на допуск транспортного средства к участию в дорожном движении, за выдачу которого была уплачена государственная пошлина.

1.1 п. 1 ст. 307-3 НК установлено, что от транспортного налога освобождаются транспортные средства, в отношении которых не истек срок действия разрешения на допуск транспортного средства к участию в дорожном движении, за выдачу которого была уплачена государственная пошлина.

Авансовый платеж

6. У организации имеется автомобиль, по которому в 2020 году уплачена государственная пошлина за выдачу разрешения на допуск транспортного средства к участию в дорожном движении. Срок действия данного разрешения истекает в феврале 2020 г. Следует ли уплачивать авансовый платеж за 1-й квартал 2021 года по данному автомобилю?

П. 8 ст. 307-7 НК установлено, что плательщики-организации за первый—третий кварталы текущего налогового периода исчисляют и уплачивают авансовые платежи. При этом авансовый платеж за первый квартал уплачивается исходя из наличия транспортных средств на 1 января текущего года.

8 ст. 307-7 НК установлено, что плательщики-организации за первый—третий кварталы текущего налогового периода исчисляют и уплачивают авансовые платежи. При этом авансовый платеж за первый квартал уплачивается исходя из наличия транспортных средств на 1 января текущего года.

Вместе с тем, согласно подп. 1.1 п. 1 ст. 307-3, п. 4 ст. 307-7 НК в отношении автомобиля, на который имеется действующее разрешение на допуск к участию в дорожном движении, организация вправе применить льготу, а исчисление транспортного налога начинается с месяца, следующего за месяцем, в котором истек срок действия такого разрешения.

Таким образом, поскольку на 1 января 2021 г. данный автомобиль не облагается транспортным налогом, то для расчета авансового платежа за 1-й квартал 2021 г. он не учитывается.

7. У организации на 1 января 2021 г. имеется автомобиль, по которому отсутствует действующее разрешение на допуск транспортного средства к участию в дорожном движении. 13 марта 2021 г. данное транспортное средство снято с учета для утилизации. Следует ли уплачивать авансовый платеж за 1-й квартал 2021 г. по данному автомобилю?

13 марта 2021 г. данное транспортное средство снято с учета для утилизации. Следует ли уплачивать авансовый платеж за 1-й квартал 2021 г. по данному автомобилю?

П. 8 ст. 307-7 НК установлено, что плательщики-организации за 1—3 кварталы текущего налогового периода исчисляют и уплачивают авансовые платежи. При этом авансовый платеж за первый квартал уплачивается исходя из наличия транспортных средств на 1 января текущего года.

В соответствии с подп. 1.2 п. 1 ст. 307-3 НК освобождаются от транспортного налога транспортные средства, снятые с учета до 1 июля 2021 г. При этом льгота применяется за весь период владения транспортным средством в 2021 году.

Таким образом, поскольку на момент уплаты авансового платежа за 1-й квартал 2021 г. автомобиль снят с учета, а значит, по нему применяется налоговая льгота с 1 января 2021 г., данное транспортное средство для расчета авансового платежа за 1-й квартал 2021 года не учитывается.

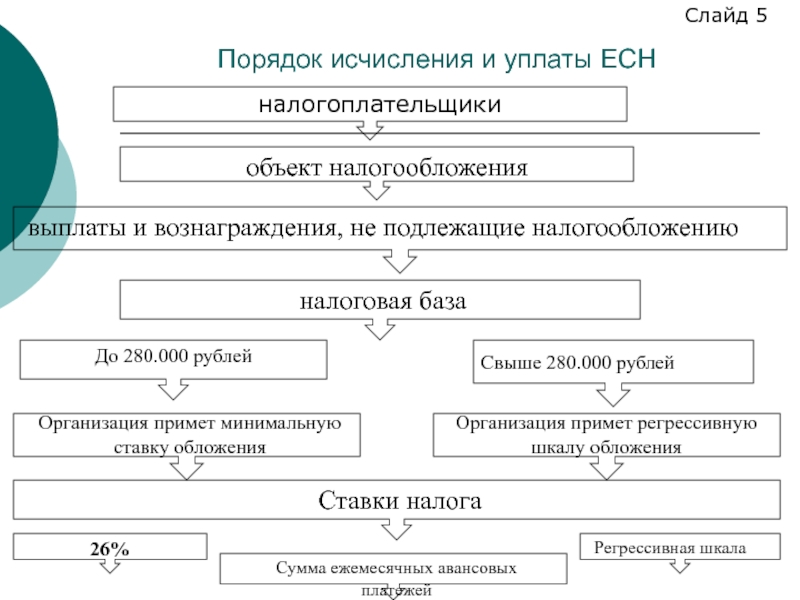

Порядок исчисления имущественных налогов и единого налога на вмененный доход для отдельных видов деятельности

О порядке исчисления имущественных налогов

К имущественным налогам, подлежащим уплате физическими лицами, относятся транспортный налог, земельный налог и налог на имущество физических лиц.

Сумма имущественных налогов, исчисляемая налоговыми органами, напрямую зависит от основных элементов налогообложения:

· ставок налогов

· налоговой базы

· льгот

Налоговая база различается в зависимости от объекта налогообложения. При расчете налога за автотранспортное средство налоговой базой признается мощность двигателя, сведения о которой поступают в налоговые органы из органов ГИБДД УМВД России, за земельный участок – кадастровая стоимость земельного участка, поступающая от органов Росреестра, за объект капитального строительства (здания, сооружения, помещения) – инвентаризационная стоимость объекта, поступающая от органов, осуществляющих государственный технический учет.

Согласно Налоговому кодексу Российской Федерации в срок до 1 марта органы Росреестра, ГИБДД УМВД России должны направить сведения об объектах налогообложения и их владельцах в налоговые органы.

После приема указанных сведений налоговые органы приступят к исчислению имущественных налогов.

Информацию об имуществе, находящемся в собственности физических лиц и являющемся объектом налогообложения по земельному налогу, транспортному налогу и налогу на имущество физических лиц, сведения о котором поступили из соответствующих органов, можно узнать, воспользовавшись интернет-сервисом «Личный кабинет налогоплательщика для физических лиц» на сайте Управления.

Для получения доступа к сервису «Личный кабинет налогоплательщика для физических лиц» необходимо в нем заполнить онлайн-заявление на подключение и прийти в любую налоговую инспекцию для последующей регистрации и получения соответствующего пароля.

Информацию об установленных ставках и льготах по налогу на имущество физических лиц, земельному и транспортному налогам можно узнать, воспользовавшись информационным ресурсом «Имущественные налоги: ставки и льготы» на сайте Управления.

О порядке исчисления единого налога на вмененный доход для отдельных видов деятельности

Согласно пункту 2.1 статьи 346.32 Налогового кодекса Российской Федерации (далее — Кодекс) указанные в пункте 2 данной статьи Кодекса платежи (взносы) и пособия уменьшают сумму единого налога на вмененный доход, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог на вмененный доход.

При этом сумма единого налога на вмененный доход не может быть уменьшена на сумму указанных в данном пункте расходов более чем на 50 процентов.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на вмененный доход на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

Таким образом, налогоплательщики — индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам и перешедшие на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, вправе уменьшить (но не более чем на 50 процентов) сумму единого налога на вмененный доход, исчисленную за налоговый период, на суммы расходов, платежей и взносов, указанных в пункте 2 статьи 346.32 Кодекса.

При этом, указанные налогоплательщики не вправе уменьшить сумму исчисленного ими единого налога на вмененный доход на уплаченные за себя в фиксированном размере страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования.

Материалы подготовлены специалистами

УФНС России по Оренбургской области

5.1 Транспортный налог — НАЛОГООБЛОЖЕНИЕ

5.1 Транспортный налог

Применение транспортного налога устанавливается главой 28 «Транспортный налог» НК РФ, а введение его в действие осуществляется на территории каждого субъекта в соответствии с законами субъекта РФ.

Законодательные (представительные) органы субъектов РФ определяют ставки налога по транспортному налогу в пределах, установленных НК РФ, порядок и сроки его уплаты, а также налоговые льготы.

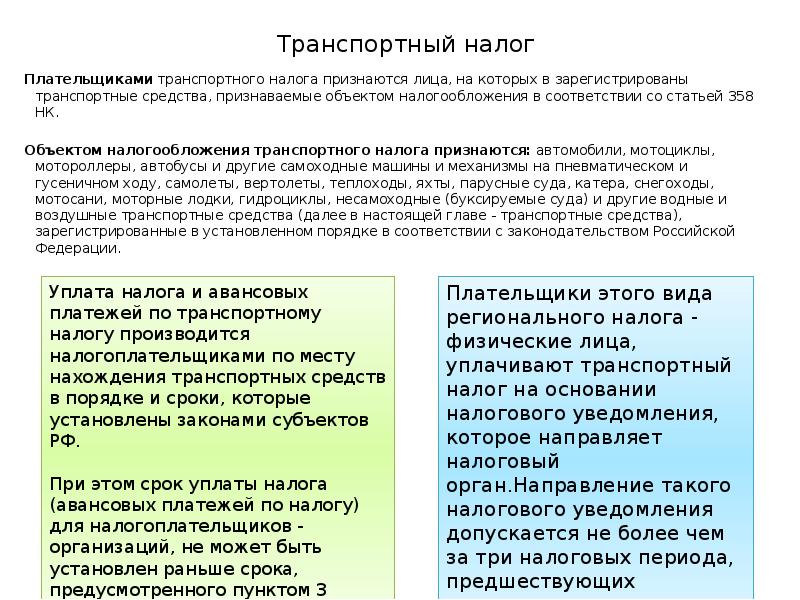

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии с НК РФ.

Объектом налогообложения признаются: автомобили, мотоциклы, мотороллеры, автобусы и другие

самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты,

теплоходы, яхты, парусные

суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные

(буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в

установленном

порядке.

Пункт 2 ст. 358 НК РФ устанавливает налоговые льготы: перечень транспортных средств, не являющихся объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателями мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения? минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном

реестре судов.

Налоговая база определяется в зависимости от категорий транспортных средств следующим образом:

|

Категории транспортных средств |

Налоговая база |

|

Транспортные средства, имеющие двигатели |

Мощность двигателя транспортного средства в лошадиных силах |

|

Воздушные транспортные средства, для которых определяется тяга реактивного двигателя |

Паспортная статистическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы |

|

Водные несамоходные (буксируемые) транспортные средства, для которых определяется валовая вместимость |

Валовая вместимость в регистровых тоннах |

|

Иные водные и воздушные транспортные средства |

Единица транспортного средства |

Налоговая база определяется отдельно по

каждому транспортному средству.

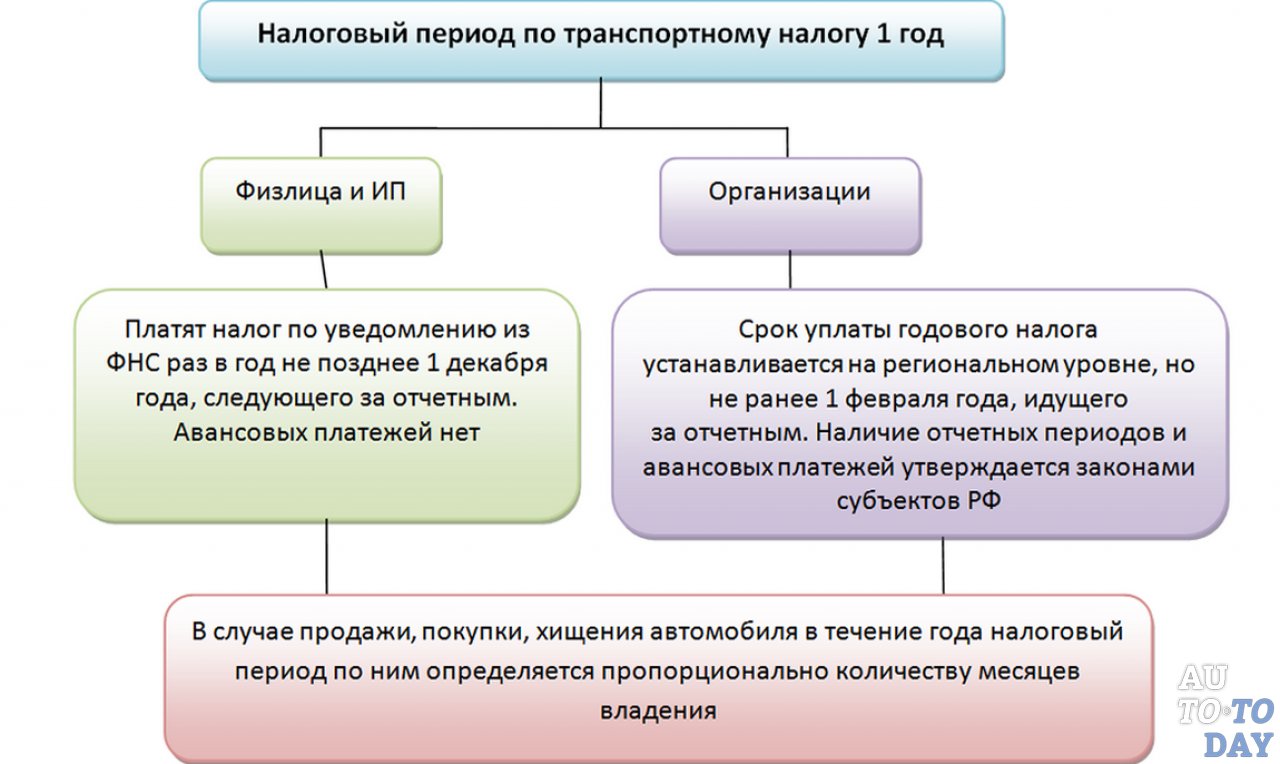

Налоговым периодом признается календарный год. Отчетными периодами для организаций — первый квартал, второй квартал, третий квартал.

Законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды.

Перечень налоговых ставок приведен в ст. 361 НК РФ.

Налоговые ставки, установленные НК РФ, могут быть уменьшены или увеличены законами субъектов РФ, но не более чем в пять раз.

Допускается установление законами субъектов РФ дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

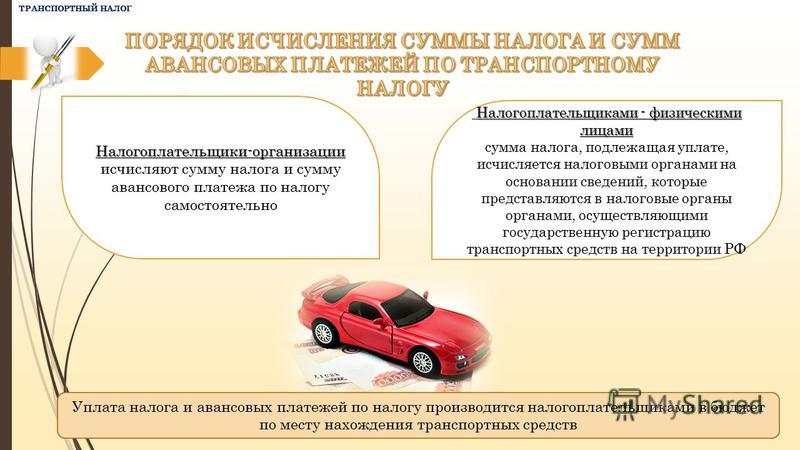

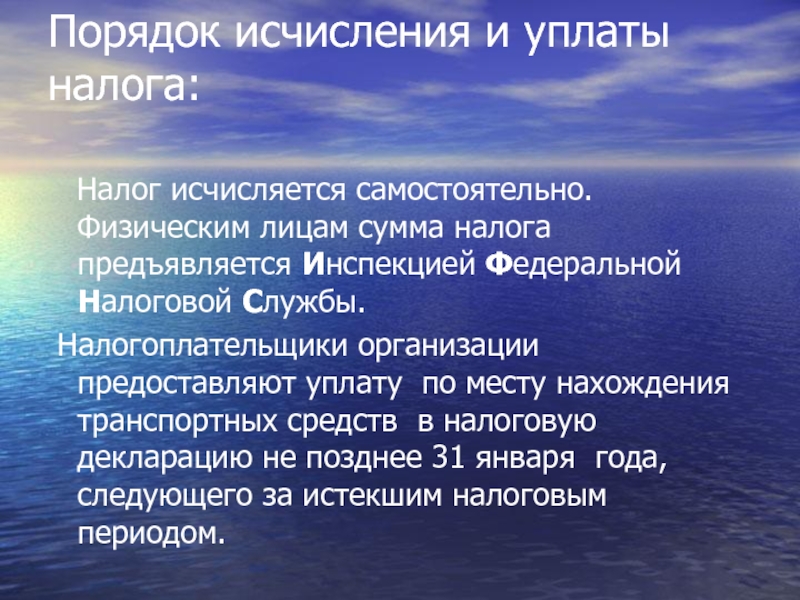

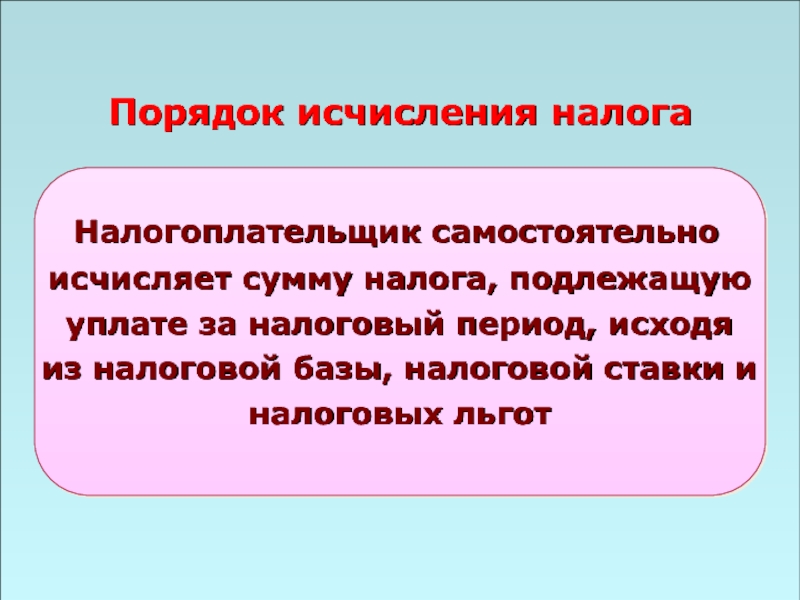

Налоговый кодекс РФ предусматривает разные порядки исчисления сумм налога для организаций и физических лиц

|

Организации |

Физические лица |

|

Исчисление суммы налога и суммы

авансового платежа производится самостоятельно. |

Сумма налога исчисляется налоговым органом. Сумма налога, подлежащая уплате в бюджет, определяется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки |

Исчисление сумм авансовых

платежей производится по истечении каждого отчетного периода в размере одной

четвертой произведения соответствующей налоговой базы и налоговой ставки. Сумма налога,

подлежащая уплате в бюджет по итогам налогового периода, определяется как

разница между исчисленной суммой налога и суммами авансовых платежей по

налогу

Исчисление сумм авансовых

платежей производится по истечении каждого отчетного периода в размере одной

четвертой произведения соответствующей налоговой базы и налоговой ставки. Сумма налога,

подлежащая уплате в бюджет по итогам налогового периода, определяется как

разница между исчисленной суммой налога и суммами авансовых платежей по

налогуУплата организациями авансовых платежей по

налогу и налога производится в порядке и сроки, установленные законами субъектов РФ. При этом срок

уплаты налога не может быть установлен ранее 1 февраля

года, следующего за

истекшим налоговым периодом.

Физические лица уплачивают транспортный налог на основании уведомления налогового органа.

Отчетность представляется в налоговые органы только организациями.

Организации, уплачивающие авансовые платежи, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по налогу в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Форма и порядок заполнения налогового расчета определены приказом Минфина России.

Налоговые декларации по транспортному налогу представляются в срок не позднее 1 февраля года, следующего за истекшим налоговым периодом, по форме, установленной приказом Минфина России.

Транспортный налог: информация для налогоплательщиков

В связи с увеличением количества обращений от граждан по вопросу уплаты транспортного налога, Межрайонная ИФНС России №1 по городу Севастополю информирует налогоплательщиков об уплате данного налога.

Налогоплательщиками транспортного налога признаются лица, на которых зарегистрированы транспортные средства, вне зависимости от возраста правообладателя. То есть, если транспортное средство зарегистрировано на несовершеннолетнего гражданина, то обязанности по уплате налога ложатся на его родителей (законных представителей).

Налогоплательщики – физические лица уплачивают транспортный налог за 2016 год не позднее 1 декабря 2017 года. Физическим лицам, получившим доступ к Личному кабинету налогоплательщика физического лица на сайте налоговой службы: www.nalog.ru, уведомление по почте направляться не будет.

Рассылка налоговых уведомлений по почте происходит до 1 октября. При неполучении налогового уведомления по уплате транспортного налога в указанный срок, Вам следует обратиться в налоговый орган по месту Вашей регистрации или же подать обращение через Личный кабинет налогоплательщика. Неуплата транспортного налога в установленный срок влечет за собой начисление пени в соответствии с действующим законодательством.

Формирование налоговых уведомлений производится налоговыми органами на основании данных, полученных от органов, осуществляющих государственную регистрацию транспортных средств на территории Российской Федерации. Налоговый орган обязан осуществить постановку на учет физического лица по месту нахождения принадлежащего ему транспортного средства в течение пяти дней со дня получения соответствующих сведений, сообщенных органами, осуществляющими регистрацию транспортных средств. В случае продажи транспортного средства, новый владелец либо лицо, от имени собственника владеющее, пользующееся или распоряжающееся на законных основаниях транспортными средствами, обязаны в установленном порядке зарегистрировать их в течение 10 суток после приобретения транспортных средств. Таким образом, в случае если через 10 дней с момента совершения сделки транспортное средство не будет зарегистрировано на нового владельца, прежнему владельцу, следует обратиться в подразделение госавтоинспекции для прекращения права собственности на себя. При этом исчисление транспортного налога в отношении прежнего владельца будет прекращено по сведениям, полученным от органов госавтоинспекции, с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

При этом исчисление транспортного налога в отношении прежнего владельца будет прекращено по сведениям, полученным от органов госавтоинспекции, с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

Рассчитать сумму начисленного налога, не дожидаясь налогового уведомления, владельцы транспорта могут с помощью электронного сервиса «Калькулятор транспортного налога ФЛ», расположенного на официальном сайте ФНС России, в региональном блоке по адресу: http://www.nalog.ru/rn92/. Средства, полученные с уплаты транспортного налога, расходуются на ремонт и обслуживание дорог Севастополя. Заплатите налог сегодня – позаботьтесь о будущем города.

Межрайонная ИФНС России №1 по г.Севастополю

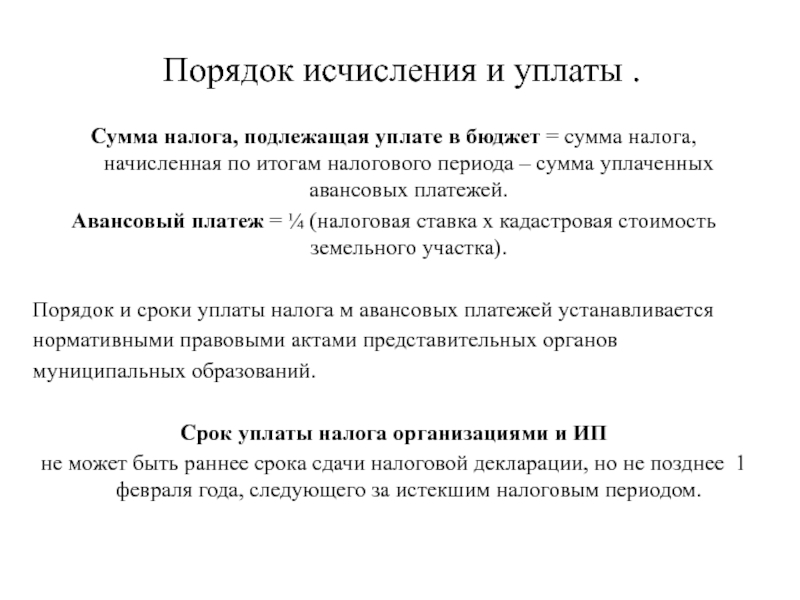

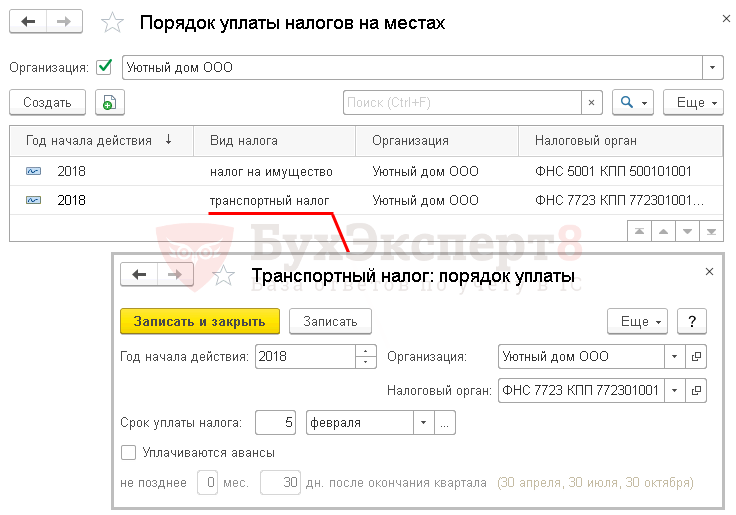

Порядок исчисления и уплаты транспортного налога в 2011 году

Организация зарегистрирована в Москве, применяет общую систему налогообложения. Она имеет на балансе автомобиль, который также зарегистрирован в Москве.Нужно ли в 2011 году сдавать в налоговую инспекцию авансовый расчет по транспортному налогу? Как начислять в бухгалтерском и налоговом учете транспортный налог (только по итогам года в полном размере или разбить на кварталы)? Нужно ли платить авансы?Порядок уплаты налога и отчетность

В соответствии с пунктом 3 статьи 14 НК РФ транспортный налог является региональным. Он устанавливается Налоговым кодексом РФ и законами субъектов РФ о транспортном налоге, вводится в действие в соответствии с Налоговым кодексом РФ законами субъектов РФ о транспортном налоге и обязателен к уплате на территории соответствующего субъекта РФ.

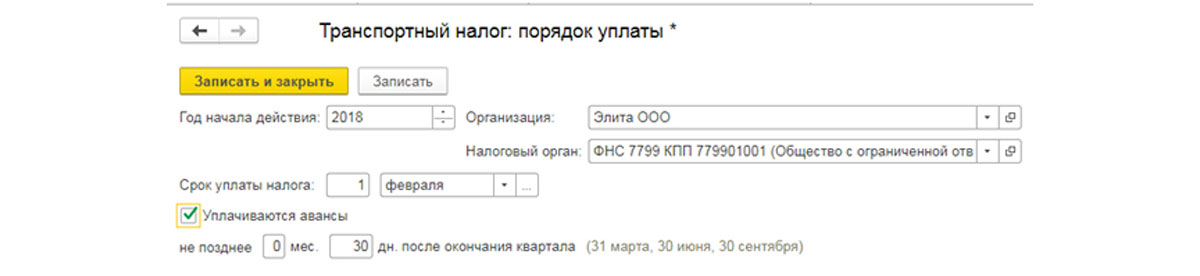

Согласно пункту 2 статьи 363 НК РФ налогоплательщики, являющиеся организациями, уплачивают в течение налогового периода авансовые платежи по налогу, если иное не предусмотрено законами субъектов РФ.

В Москве порядок исчисления и уплаты транспортного налога, а также ставки налога, по которым осуществляется его уплата, установлены Законом г. Москвы от 09.07.2008 № 33 (далее — Закон № 33).

Москвы от 09.07.2008 № 33 (далее — Закон № 33).

В течение налогового периода уплата авансовых платежей по транспортному налогу налогоплательщиками, являющимися организациями, не производится. Основание — п. 1 ст. 3З закона №33.

Кроме того, с 2011 года глава 28 «Транспортный налог» НК РФ не содержит положений, обязывающих налогоплательщиков представлять в течение налогового периода расчеты по авансовым платежам (изменения в статью 363.1НК РФ внесены Федеральным законом от 27.07.2010 № 229-ФЗ).

Таким образом, в 2011 году организация не должна представлять расчеты по авансовым платежам по транспортному налогу и уплачивать авансовые платежи.

По итогам года, не позднее 1 февраля года, следующего за истекшим налоговым периодом, налогоплательщику будет необходимо представить налоговую декларацию (п. 3 ст. 363.1НК РФ) и уплатить налог (п. 1 ст. 363НК РФ, п. 1 ст. 3Закона № 33 в редакции Закона г. Москвы от 24.11.2010 № 50).

К сведению. В 2010 году у организации также отсутствовала обязанность по уплате авансовых платежей по транспортному налогу и представлению расчетов по авансовым платежам.

Для целей налогообложения прибыли организаций сумма исчисленного транспортного налога относится к прочим расходам, связанным с производством и реализацией (подп. 1 п. 1 ст. 264НК РФ).

При признании расходов по методу начисления датой осуществления расходов в виде сумм налогов признается дата их начисления (подп. 1 п. 7 ст. 272, п. 1 ст. 318НК РФ).

В соответствии с пунктом 1 статьи 272НК РФ расходы, принимаемые для целей налогообложения с учетом положений главы 25 «Налог на прибыль» НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Поэтому расходы в виде транспортного налога учитываются в том периоде, за который представляется декларация. Аналогичные выводы можно сделать из разъяснений налоговой службы и Минфина России (письмо УФНС России по г. Москве от 06.08.2008 № 21-11/073877.1@, письмо Минфина России от 16. 02.2009 № 03-03-06/2/22, от 26.09.2007 № 03-03-06/2/185).

02.2009 № 03-03-06/2/22, от 26.09.2007 № 03-03-06/2/185).

Таким образом, при отсутствии обязанности по уплате авансовых платежей датой признания расхода в виде транспортного налога в 2011 году является последний день налогового периода, то есть 31 декабря 2011 года.

В соответствии с пунктом 5ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 06.05.1999 № 33н), суммы начисленного транспортного налога являются расходом по обычным видам деятельности организации.

Согласно Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н), данный расход отражается следующим образом:

— на последний день налогового периода:

Дебет 20(26, 44) Кредит 68, субсчет «Расчеты по транспортному налогу» — начислен транспортный налог за истекший год;

— на дату уплаты налога:

Дебет 68, субсчет «Расчеты по транспортному налогу» Кредит 51- уплачен транспортный налог.

Обращаем внимание, что в 2010 году в бухгалтерском и налоговом учете расходы в виде транспортного налога должны были отражаться так же, как и в 2011 году — без начисления авансовых платежей.

В. Варламова, С. Мягкова,

эксперты службы Правового консалтинга ГАРАНТ

Статья опубликована в журнале

«Вестник бухгалтера московского региона»

№ 4 июль 2011 год.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Налоговый центр грузоперевозок | Налоговая служба

Что нового

- Задержки при обработке бумажных форм 2290 и ускорении запросов на получение копий Приложения 1

Из-за пандемии мы столкнулись с задержками в обработке бумажных форм федерального акцизного налога, включая форму 2290, и отправленных по факсу запросов на ускорение Приложения 1. Несмотря на то, что количество невыполненных возвратов сократилось, мы по-прежнему работаем над ликвидацией оставшихся запасов как можно быстрее. Дополнительную информацию см. в разделе Приложение 1 Копии поданных форм 2290 ниже.Не подавайте дубликаты форм, но для подачи в будущем мы рекомендуем налогоплательщикам учитывать простоту, удобство и скорость электронной подачи форм 720, 2290 и 8849 . Теперь вы можете использовать кредитную или дебетовую карту для оплаты налога на использование тяжелых транспортных средств. См. информацию в разделе « Ready to File? Вот как » ниже.

Нужно ли мне платить налог на использование большегрузных транспортных средств? представляет собой короткое интерактивное интервью, которое может помочь вам определить, обязаны ли вы платить налог на использование автомагистралей на автотранспортном средстве.

Дополнительную информацию см. в разделе Приложение 1 Копии поданных форм 2290 ниже.Не подавайте дубликаты форм, но для подачи в будущем мы рекомендуем налогоплательщикам учитывать простоту, удобство и скорость электронной подачи форм 720, 2290 и 8849

Дополнительную информацию см. в разделе Приложение 1 Копии поданных форм 2290 ниже.Не подавайте дубликаты форм, но для подачи в будущем мы рекомендуем налогоплательщикам учитывать простоту, удобство и скорость электронной подачи форм 720, 2290 и 8849Важные напоминания

Налог на использование большегрузных транспортных средств

Любое лицо, которое зарегистрировало или обязано зарегистрировать тяжелое дорожное транспортное средство с налогооблагаемой полной массой 55 000 фунтов или более на свое имя во время первого использования на дорогах общего пользования в течение отчетного периода, должно подать форму 2290, Тяжелое дорожное транспортное средство. Используйте налоговую декларацию.

Используйте налоговую декларацию.

Сроки подачи

Сезон подачи заявок для лиц, подающих форму 2290, — с 1 июля по 30 июня.Крайний срок подачи формы 2290 зависит от месяца, когда вы впервые использовали налогооблагаемое транспортное средство на дорогах общего пользования в течение отчетного периода.

- Для транспортных средств, которые вы впервые используете на дорогах общего пользования в июле, заполните форму 2290 в период с 1 июля по 31 августа.

- Налог за текущий сезон подачи заявок будет пропорционально распределяться по транспортным средствам, которые вы впервые используете на дорогах общего пользования после июля. Подайте форму 2290 до последнего дня месяца, следующего за месяцем, в котором вы впервые использовали автомобиль на дороге общего пользования.Дополнительные сведения см. в разделе Когда подавать форму 2290.

Регистрация транспортного средства

Крайний срок подачи не привязан к дате регистрации транспортного средства. Независимо от даты перерегистрации транспортного средства налогоплательщики должны подать форму 2290 до последнего дня месяца, следующего за месяцем, в котором налогоплательщик впервые использовал транспортное средство на дорогах общего пользования в течение налогового периода.

Независимо от даты перерегистрации транспортного средства налогоплательщики должны подать форму 2290 до последнего дня месяца, следующего за месяцем, в котором налогоплательщик впервые использовал транспортное средство на дорогах общего пользования в течение налогового периода.

Готовы к файлу? Вот как

- Соберите информацию

- Идентификационный номер работодателя .Вы не можете использовать свой номер социального страхования. Если у вас еще нет EIN, подайте заявку сейчас; Нам потребуется около четырех недель, чтобы установить ваш новый EIN в наших системах.

- Используйте в форме 2290 то же имя, которое было присвоено вам в вашем EIN. Ваше контрольное имя в форме 2290 должно совпадать с вашим EIN.

- Идентификационный номер автомобиля каждого автомобиля.

- Налогооблагаемая полная масса каждого транспортного средства. Используйте таблицу расчета налогов на второй странице формы 2290, чтобы рассчитать налог на основе налогооблагаемой полной массы каждого транспортного средства.

- Файл

- Электронный файл . Требуется, если вы сообщаете о 25 или более транспортных средствах в форме 2290, рекомендуется для всех для более быстрой обработки; Вы можете получить Расписание 1 с водяными знаками в течение нескольких минут. Во избежание проблем убедитесь, что водяной знак в вашем Приложении 1 читабельен, прежде чем отправлять его в департамент автотранспортных средств вашего штата. Возможно, вам потребуется перепечатать со свежими чернилами или на другом принтере, чтобы водяной знак был разборчивым.

- Заполните и отправьте по почте форму 2290.Правильный почтовый адрес см. в Инструкции по форме 2290 . Ожидайте получения вашего Приложения 1 с печатью в течение 6 недель после того, как мы получим вашу Форму 2290.

- Оплата

Нужно подать и оплатить налог на использование большегрузных транспортных средств за предыдущие налоговые периоды?

Если по какой-либо причине вам необходимо подать форму 2290 и уплатить налог на использование большегрузных транспортных средств за предыдущие налоговые периоды , посетите страницу 2290 поставщиков электронных файлов на сайте IRS. gov. Если вы предпочитаете подавать на бумаге, посетите форму 2290 в IRS.gov, выберите «Все изменения формы 2290» и заполните форму (формы) 2290 за налоговый период, который вам необходимо подать.

gov. Если вы предпочитаете подавать на бумаге, посетите форму 2290 в IRS.gov, выберите «Все изменения формы 2290» и заполните форму (формы) 2290 за налоговый период, который вам необходимо подать.

Копии Приложения 1 для поданных форм 2290

Чтобы получить копию действующего Приложения 1, убедитесь, что вы уже подали форму 2290 и полностью уплатили налог (если какой-либо налог причитался). Вы можете отправить запрос по факсу на номер 855-386-5124. Вы должны приложить копию ранее поданной формы 2290 и Приложения 1. Пожалуйста, приложите подписанный титульный лист и укажите «Ускорить запрос на Приложение 1». Укажите свое имя, номер телефона, номер факса, дату подачи формы 2290 и количество отправляемых по факсу страниц.Ваш запрос должен быть подписан уполномоченным лицом, способным взять на себя обязательства компании. Вы также можете отправить письменный запрос по адресу: Департамент казначейства, Служба внутренних доходов, Цинциннати, Огайо, 45999-0031.

Изменения в статусе автомобиля

- Заявите о приостановке для транспортных средств, которые вы планируете проехать 5 000 миль или менее (7 500 миль для сельскохозяйственных транспортных средств) в течение отчетного периода. Если приостановленное транспортное средство превышает лимит использования пробега в течение отчетного периода, налог подлежит уплате.

- Получите кредит на налог, уплаченный за транспортное средство, которое было уничтожено, украдено или продано, или транспортное средство, использованное 5 000 миль или менее (7 500 для сельскохозяйственных транспортных средств). Возможно, вам придется подождать, пока не закончится налоговый период, чтобы подать заявление.

- При подаче электронной заявки вы можете изменить только вес и пробег транспортных средств, включенных в первоначально поданную форму 2290. Вы должны подать бумажную форму, чтобы сообщить о других изменениях.

- Если вам по какой-либо причине необходимо изменить VIN-код вашего автомобиля, указанный в форме 2290, приложите письменное заявление с указанием причин.

Если приостановленное транспортное средство превышает лимит использования пробега в течение отчетного периода, налог подлежит уплате.

Если приостановленное транспортное средство превышает лимит использования пробега в течение отчетного периода, налог подлежит уплате.Для получения дополнительной информации о вышеуказанных и других ситуациях см. Инструкции по форме 2290.

Кредит или возмещение за участие в государственной программе замены транспортных средств

Вы можете иметь право на зачет или возмещение налога на использование большегрузных транспортных средств, если вы одобрены и участвуете в государственной программе поощрения замены транспортных средств. Чтобы подать заявку на получение кредита за текущий год, заполните строку 5 формы 2290, следуя инструкциям, чтобы включить необходимую информацию и подать налоговую декларацию.Чтобы подать заявку на возмещение, заполните Форму 8849 с Приложением 6 (Форма 8849), следуя инструкциям для каждого из них. Чтобы получить помощь, вы можете позвонить в Центр звонков по форме 2290 по телефонам и в часы, указанные ниже.

Чтобы подать заявку на получение кредита за текущий год, заполните строку 5 формы 2290, следуя инструкциям, чтобы включить необходимую информацию и подать налоговую декларацию.Чтобы подать заявку на возмещение, заполните Форму 8849 с Приложением 6 (Форма 8849), следуя инструкциям для каждого из них. Чтобы получить помощь, вы можете позвонить в Центр звонков по форме 2290 по телефонам и в часы, указанные ниже.

Есть вопросы?

Возможно, мы ответили на ваши вопросы в нашем электронном файле «Часто задаваемые вопросы для дальнобойщиков» (также доступен на испанском языке) или в нашем разделе «Часто задаваемые вопросы для правительств индейских племен о налоге на пользование дорогами».

Ознакомьтесь с коротким интерактивным интервью «Нужно ли мне платить налог на использование большегрузных транспортных средств на шоссе?», чтобы помочь определить, обязаны ли вы платить налог на использование транспортных средств на шоссе.

Нужна дополнительная помощь? Позвоните по номеру формы 2290 с понедельника по пятницу с 8:00 до 18:00. По восточному времени.

По восточному времени.

Публикации отрасли грузоперевозок

Продажа автомобилей | Департамент доходов штата Аризона

Продажа автомобилей нерезидентам

Когда дело доходит до продажи автомобилей нерезидентам Аризоны, существует четыре отдельных налоговых льготы по сделкам (или вычеты из налоговой базы розничного продавца) в соответствии с классификацией розничных продаж, которые могут применяться к продаже автомобиля продавцом в Аризоне.Все четыре из этих исключений основаны на том, что покупатель сначала квалифицируется как нерезидент.

Два исключения зависят от страны проживания покупателя. Одно исключение требует документально подтвержденной доставки автомобиля продавцом за пределы штата нерезиденту. Для получения дополнительной информации об этих исключениях и требованиях к документации, в том числе о продажах военнослужащим-нерезидентам, дислоцированным в Аризоне, и покупателям из числа коренных американцев, см. Процедуру привилегий при сделках в Аризоне (TPP) 08-1.

Процедуру привилегий при сделках в Аризоне (TPP) 08-1.

В целом, закон Аризоны предоставляет освобождение от продажи автомобиля нерезиденту из штата, в котором есть:

- ставка налога на использование штата или другого акцизного налога (применимо к покупке или регистрации транспортных средств), которая ниже, чем ставка налога штата Аризона в размере 5,6% привилегированного налога на транзакции; и,

- налоговой взаимности с Аризоной, что означает, что штат нерезидента предоставит кредит на сумму TPT штата Аризона, уплаченную покупателем-нерезидентом во время продажи.

Это освобождение делает сумму TPT в штате Аризона, подлежащую уплате при продаже, равной налогу штата, подлежащему уплате в штате покупателя-нерезидента при продаже без освобождения. Обратите внимание, что освобождение от уплаты налогов согласно налоговому кодексу другого штата не применяется в Аризоне. Поскольку штат нерезидента разрешает зачет налога штата, уплаченного в Аризоне, не должно быть налоговых обязательств штата, когда транспортное средство зарегистрировано нерезидентом в его или ее родном штате.

Закон штата Аризона также разрешает нерезиденту вступать во владение транспортным средством в Аризоне, но это освобождение применяется только к TPT и акцизным сборам округа.Городская привилегия, с другой стороны, полностью распространяется на продажу автомобилей нерезидентам, когда покупатель вступает во владение автомобилем в Аризоне. Единственное освобождение от налогов города Аризоны при продаже автомобиля соответствующему нерезиденту требует, чтобы продавец доставил автомобиль покупателю-нерезиденту за пределами штата.

Таблицы ставок государственных налогов для нерезидентов

В Таблицах налоговых ставок штата для нерезидентов перечислены штаты, в которых ставка налога штата ниже, чем в штате Аризона 5.6-процентная ставка TPT и предоставление кредита на налог штата, уплаченный в Аризоне. Также перечислены штаты, которые не взимают налог с продаж или акцизный налог; нерезиденты из этих штатов также имеют право на освобождение благодаря закону Аризоны и не будут платить налог штата или округа. Для нерезидентов из всех других штатов с более высокой налоговой ставкой штата, чем 5,6 процента TPT в Аризоне, и разрешить зачет акцизного налога штата для налога штата, уплаченного в Аризоне, TPT штата и все местные налоги применяются к продаже, если нерезидент принимает доставку автомобиля в Аризоне.

Для нерезидентов из всех других штатов с более высокой налоговой ставкой штата, чем 5,6 процента TPT в Аризоне, и разрешить зачет акцизного налога штата для налога штата, уплаченного в Аризоне, TPT штата и все местные налоги применяются к продаже, если нерезидент принимает доставку автомобиля в Аризоне.

Чтобы применить сниженную ставку TPT, покупатель-нерезидент должен заполнить Аризонскую форму 5011, чтобы установить место жительства в другом штате США; получить у продавца специальное разрешение на регистрацию нерезидента на 90 дней; и разрешить продавцу транспортного средства сделать копию действующего водительского удостоверения нерезидента за пределами штата.

Расчет уменьшенного налога на привилегию при сделках

Чтобы помочь продавцам автомобилей в Аризоне, ADOR создала две версии таблицы расчета налогов.В этом листе вычисляется уменьшенная сумма TPT штата и окружного акцизного налога, которые будут применяться к продаже автомобиля нерезиденту, а также вычисляются правильные суммы вычета, которые должны быть приняты в декларации о привилегиях, использовании и налоге на добычу полезных ископаемых (форма TPT- 2).

Рабочий лист A/B — это пустой рабочий лист, который налогоплательщики могут распечатать и заполнить вручную; или они могут заполнить онлайн, а затем распечатать. Продавец автомобиля должен указать продажную цену, налоговые ставки штата нерезидента и округа Аризона и выполнить все математические расчеты.Пример заполнения рабочего листа и Аризонской формы TPT-2 (для одной продажи) включен в этот рабочий лист.

Рабочий лист C — это автоматический расчетный лист, доступный для печати. Просто введя облагаемую налогом продажную цену автомобиля и выбрав штат нерезидента и округ Аризона, в котором находится бизнес продавца, из раскрывающихся меню, рабочий лист рассчитает налог и предоставит суммы для внесения в форму TPT-2 для эта продажа. Аризона включена в качестве одного из штатов в раскрывающееся меню штата для сравнения экономии на налогах.

В таблицах налоговых ставок штата для нерезидентов также указан штат, резиденты которого имеют право на следующее отдельное установленное законом освобождение в соответствии с классификацией розничной торговли:

А. Р.С. § 42-5061(A)(28)(a) предусматривает освобождение от TPT штата и окружного акцизного налога при продаже автомобилей нерезидентам из штатов, которые не предоставляют зачет налогов, уплаченных в Аризоне. Это освобождение от TPT в Аризоне предотвращает необходимость уплаты налога покупателю-нерезиденту в обоих штатах. Это освобождение и требования к документации для квалификации объясняются в TPP 08-1.

Р.С. § 42-5061(A)(28)(a) предусматривает освобождение от TPT штата и окружного акцизного налога при продаже автомобилей нерезидентам из штатов, которые не предоставляют зачет налогов, уплаченных в Аризоне. Это освобождение от TPT в Аризоне предотвращает необходимость уплаты налога покупателю-нерезиденту в обоих штатах. Это освобождение и требования к документации для квалификации объясняются в TPP 08-1.

Таблицы налоговых ставок штата для нерезидентов, которые также включают перечень налоговых ставок округа Аризона, предназначены для определения правильных сумм TPT штата и налога округа, применимых к продаже автомобиля, которая соответствует требованиям полного или частичного освобождения от налогов в соответствии с законом Аризоны.

Обратите внимание: ADOR рекомендует перепроверить цифры и расчеты в этом листе, поскольку отдел не несет ответственности за ошибочные расчеты.

На рабочем листе A/B налоговые ставки штата нерезидента и округа Аризона должны быть перенесены на пустой или заполняемый рабочий лист, но все математические расчеты должны быть выполнены продавцом.

На рабочем листе C после ввода продажной цены автомобиля раскрывающиеся меню позволяют продавцу автомобиля выбрать штат нерезидента и округ Аризоны, в котором осуществляется продажа. Этот рабочий лист автоматически рассчитает сумму налога и суммы вычета, указанные в форме TPT-2.

Налог на продажу и использование автотранспортных средств

6,25% налог с продаж или использования

Если вы являетесь покупателем, правопреемником или пользователем, который имеет право собственности на автомобиль или владеет им, вы несете ответственность за уплату налога на продажу или использование автомобиля.

Налог на продажу или использование транспортных средств уплачивается до 20-го числа месяца, следующего за покупкой, использованием, хранением или любым другим потреблением в Массачусетсе.

Если налог с продаж или использования не будет уплачен вовремя, покупателю придется заплатить проценты и штрафы.

Налог с продаж применяется к передаче права собственности или владения посредством розничных продаж зарегистрированными дилерами или арендодателями во время ведения бизнеса. Если продажа осуществляется зарегистрированным дилером транспортных средств или арендодателем, ставка налога с продаж составляет 6.25% .

Налог на использование применяется ко всем другим видам передачи права собственности или владения, когда переданное транспортное средство хранится, используется или потребляется в штате Массачусетс. Если автомобиль продается случайно (не продается дилером или арендодателем), ставка налога на использование составляет 6,25% от большей из:

- Фактическая сумма, уплаченная за транспортное средство, или

- Чистая стоимость автомобиля при сдаче в аренду (балансовая стоимость)

Если вы покупаете автомобиль за пределами штата Массачусетс и ввозите его в штат Массачусетс в течение 6 месяцев для постоянного использования, налог на использование уплачивается до 20-го числа месяца, следующего за месяцем, когда автомобиль въехал в штат Массачусетс.

Например, если вы приобрели автомобиль в Нью-Гэмпшире 1 января и привезли его в Массачусетс 30 июня, налог на пользование нужно будет уплатить до 20 июля.

Чтобы узнать больше, посетите 830 CMR 64H.25.1: Автомобили.

Регистрация

Каждый покупатель, который должен зарегистрировать или назвать транспортное средство в штате Массачусетс, должен подать заявление о регистрации и присвоении титула в течение 10 дней с момента покупки, передачи или использования автомобиля в штате Массачусетс и уплатить все применимые налоги в RMV.

Каждый покупатель, которому не требуется регистрировать или называть транспортное средство в штате Массачусетс, должен подать заполненную форму ST-7R: Свидетельство об уплате налога с продаж или налога на использование транспортного средства до 20-го числа месяца после покупки, передачи, или используя транспортное средство, и уплатить любой применимый налог в DOR или RMV.

Посещение:

Часто задаваемые вопросы о налогах с продаж и использования

Часто задаваемые вопросы о налогах с продаж и использования

Часто задаваемые вопросы о налогах с продаж и использования Налог с продаж Физические или юридические лица, которые продают материальное личное имущество конечному потребителю, обязаны перечислять налог с продаж в размере 6% от общей стоимости (включая расходы на доставку и обработку) своих налогооблагаемых розничных продаж в штат Мичиган. Продажа электроэнергии, природного или искусственного газа и топлива для отопления жилых помещений облагается налогом по ставке 4%. Мичиган не позволяет городским или местным единицам взимать налог с продаж.

Продажа электроэнергии, природного или искусственного газа и топлива для отопления жилых помещений облагается налогом по ставке 4%. Мичиган не позволяет городским или местным единицам взимать налог с продаж.

Налог на использование является дополнительным налогом к налогу с продаж. Налог на использование в размере 6% должен быть уплачен штату Мичиган от общей стоимости (включая расходы на доставку и обработку) всех налогооблагаемых товаров, ввезенных в Мичиган или приобретенных через Интернет, по почте или по телефону у розничных продавцов за пределами штата, которые не взимать и не переводить налог с продаж или использование со своих клиентов.Кредит предоставляется за налог, уплаченный другому государству. Налог на использование также применяется к определенным услугам, таким как телекоммуникации и размещение в отелях/мотелях. Мичиган не позволяет городским или местным единицам взимать налог на использование.

Часто задаваемые вопросы о требованиях к подаче и сроках подачи

| Частота подачи | Срок возврата и оплаты |

|---|---|

| Ежемесячно | Не позднее 20 числа следующего месяца |

| Ежеквартально | Не позднее 20-го числа месяца, следующего за окончанием квартала. |

| Годовой | До 28 февраля -го -го года, следующего за отчетным налоговым годом. |

| Продажа/использование Ускоренный электронный перевод средств (EFT) Действует с 1 января 2014 г., Public Act 458 от 2012 г. | Налогоплательщики, у которых в среднем ≥ 720 000 долларов США с продаж или ежегодно используют налог, обязаны перечислять оба налога по ускоренному графику.Налогоплательщики уведомляются в письменной форме об изменении или отказе от ускоренной подачи. Ускоренные заявители должны подавать документы в электронном виде. Перевод предоплаты в размере 75 процентов налогового обязательства налогоплательщика за текущий год, непосредственно предшествующий месяцу или того же периода прошлого года (в зависимости от того, что меньше) должен быть произведен не позднее 20-го числа текущего месяца. Выплата примирения, равная разнице между фактическим налоговым обязательством и суммой предоплаты, должна быть произведена не позднее 20 числа следующего месяца. Например, гипотетический налоговый период за январь 2016 г.: Сумма налоговых обязательств на декабрь 2015 года составила 1 000 000 долларов США. Налоговые обязательства за январь 2015 года составили 1 500 000 долларов США. Налогоплательщик решает рассчитать предоплату за январь 2016 года в соответствии с налоговым обязательством за декабрь 2015 года, потому что это меньшая сумма. Таким образом, предоплата в размере 750 000 долларов США (75 % от 1 000 000 долларов США) должна быть произведена 20 января 2016 года. После окончания месяца компания определяет, что налоговые обязательства за январь 2016 года составляют 1 225 000 долларов США.Таким образом, до 20 февраля 2016 г. должен быть уплачен примирительный платеж в размере 475 000 долларов США (1 225 000 долларов США минус 750 000 долларов США по предоплате). |

| Требования к ускоренной подаче электронных платежей

|

| 2014 и предыдущие налоговые годы | 2015 и не налоговые годы | Название формы | Дополнительная информация |

|---|---|---|---|

160 | 5080 | Ежемесячный/ежеквартальный отчет по налогам с продаж, налогам на использование и удержанным налогам |

|

Н/Д | 5092 | Ежемесячный/ежеквартальный отчет с поправками по налогам с продаж, налогам на использование и удержанным налогам |

|

165 | 5081 | Годовой отчет по налогам с продаж, налогам на использование и удержанным налогам |

|

Н/Д | 5082 | Продажи, использование и удержание исправленного годового отчета |

|

429 | 5083 | График предоплаты налога с продаж для поставщиков топлива и оптовиков | Теперь это расписание должно быть отправлено в электронном виде в связи с вашим 5080 или 5092 через MTO. |

430 | 5084 | Погашение авансового кредита на топливо |

|

2189 | 5085 | Дополнительный список поставщиков топлива | Теперь это расписание должно быть отправлено в электронном виде в связи с вашим 5080 или 5092 через MTO. |

92 | 5086 | Дополнительный список дилеров транспортных средств | Теперь это расписание должно быть отправлено в электронном виде в связи с вашим 5080 или 5092 через MTO. |

48 | 5087 | Покупатели используют налоговую декларацию | Сохраните копию для себя. |

388 | 5088 | Налоговая декларация продавца за использование | Сохраните копию для себя. |

2271 | 5089 | Декларация концессионера по налогу с продаж и оплата |

|

4601 | 5091 | Налоги с продаж, использование и удержанные налоги 4% и 6% годового дохода | Эта форма должна быть отправлена в электронном виде через MTO. |

Н/Д | 5093 | Налоги с продаж, использование и удержанные налоги с поправками: годовой отчет 4% и 6% | Эта форма должна быть отправлена в электронном виде через MTO. |

Н/Д | 5094 | Ваучер на оплату налога с продаж, использования и удержания налога | Эта форма используется для перевода платежа отдельно от возврата.Эта форма не заменяет форму возврата. |

3862 | 5095 | Ежемесячный/ежеквартальный отчет о продажах, использовании и удержании и ежемесячный/ежеквартальный отчет с поправками | Эта форма не отправляется в Министерство финансов; он разработан как инструмент для помощи в подготовке возвратов. |

151 | 151 | Декларация уполномоченного представителя (доверенность) | Эту форму можно отправить в электронном виде через MTO. |

163 | 163 | Уведомление об изменении или прекращении деятельности | Эту форму можно отправить в электронном виде через MTO. |

Если вы зарегистрированы для уплаты налога, вы должны подать декларацию с установленной периодичностью подачи, даже если налог не уплачивается.

Что такое налоговый год?Налоговый год для налога с продаж и налога на использование определяется как календарный год: с 1 января по 31 декабря.

Как часто мне нужно подавать налоговую декларацию по налогу с продаж, использованию и удержанному налогу? Налоги с продаж, использование и удержанные налоги подаются ежемесячно, ежеквартально или ежегодно.Частота подачи будет назначена в зависимости от предполагаемого уровня активности налогоплательщика. После первого налогового года подачи периодичность определяется предыдущим налоговым обязательством налогоплательщика.

После первого налогового года подачи периодичность определяется предыдущим налоговым обязательством налогоплательщика.

ПРИМЕЧАНИЕ :

Для получения дополнительной информации см. Таблицу 2. : Частота подачи и сроки подачи.

Для получения дополнительной информации см. Таблицу 3 : Номер формы налоговой декларации по налоговому году.

Нет, годовой отчет предназначен для сверки, баланса и закрытия налогового года — он не заменяет месячные/квартальные отчеты.

Для получения дополнительной информации см. Таблицу 2. : Частота подачи и сроки подачи.

Для получения дополнительной информации см. Таблицу 3 : Номер формы налоговой декларации по налоговому году.

Это правильно? Означает ли это только налогооблагаемые продажи или все продажи?

Это правильно? Означает ли это только налогооблагаемые продажи или все продажи? Да, валовые продажи включают налогооблагаемые и необлагаемые налогом продажи. Пожалуйста, обратитесь к Форме 5095 «Продажи, использование и удержания за месяц/квартально» и «Исправленный месячный/квартальный рабочий лист» для получения помощи в заполнении месячного/ежеквартального отчета.

Мне нужно внести поправки в мою декларацию о продажах, использовании и удержании налога. Что это за процесс?

Вы можете внести изменения в свою декларацию о продажах, использовании и удержании в электронном или бумажном виде.При заполнении измененной декларации выберите или заполните только те налоги, которые вы изменяете. ОСТАВЬТЕ ПРОПУСКОМ ТИП НАЛОГА, КОТОРЫЙ НЕ ИЗМЕНЯЕТСЯ. Для ежемесячной/ежеквартальной налоговой декларации используйте форму 5092 , Ежемесячную/ежеквартальную налоговую декларацию SUW с поправками. Для подачи годового отчета используйте форму 5082 , Годовой отчет SUW с внесенными поправками.

Налог на пользование обычно применяется к покупкам товаров у удаленных продавцов за пределами штата через каталоги, заказы по телефону или через Интернет.

ПРИМЕЧАНИЕ. Некоторые организации, ведущие бизнес в нескольких штатах, могут быть заинтересованы в упрощенном налоге с продаж (SST). Целью Соглашения SST является упрощение налогового бремени.

Нужно ли регистрироваться для уплаты налога с продаж?. Для выполнения любого из этих действий, перечисленных в описании налога с продаж, требуется налоговая регистрация.

Вы также можете ознакомиться с Законом о налоге с продаж.

Нужно ли регистрироваться для уплаты налога на использование? Для выполнения любого из этих действий, перечисленных в описании налога с продаж, требуется регистрация налога на использование.

Вы также можете ознакомиться с Законом о налоге на использование.

Вы должны зарегистрироваться и платить налог на использование с продаж и аренды , если вы:

Ведут бизнес в Мичигане, но не имеют розничного магазина в Мичигане;

Добровольно взимать налог за использование со своих клиентов;

Продажа телекоммуникационных услуг;

Аренда номеров в отелях и мотелях или других помещений; или

Сдавайте в аренду материальное личное имущество клиентам из Мичигана из Мичигана или из другого штата.

Почти каждый бизнес имеет обязательство по налогу на использование.

Вы должны заплатить налог на использование со своих покупок , если вы:

- Покупка товаров у нелицензированных продавцов за пределами штата, за исключением случаев, когда может быть запрошено действительное освобождение;

- Купите инвентарь, освобожденный от налога для перепродажи, с которого не взимается налог, затем удалите предметы из этого инвентаря для коммерческого или личного (включая подарки) использования.

Стоимость доставки включает, помимо прочего, транспортировку, отгрузку, почтовые расходы, обработку, упаковку и упаковку и, как правило, облагается налогом штата Мичиган. Определение цены продажи в штате Мичиган включает расходы на доставку, понесенные или подлежащие оплате до завершения передачи права собственности на материальное личное имущество от продавца к покупателю. Не имеет значения, будут ли расходы на доставку разбиты отдельно или объединены с суммой продажи.

Таким образом, если материальное личное имущество, продаваемое розничным продавцом, облагается налогом с продаж или использованием штата Мичиган, то любые расходы по доставке облагаются налогом с продаж или использования штата Мичиган. Однако, если материальное личное имущество подлежит освобождению от налога с продаж или использования в штате Мичиган, освобождение также распространяется на сборы за доставку, взимаемые как часть цены имущества. Для получения дополнительной информации см. RAB 2015-17, MCL 205.51, MCL 205.92.

Для получения дополнительной информации см. RAB 2015-17, MCL 205.51, MCL 205.92.

Да, когда товары возвращаются для возмещения или зачета (полной или части покупной цены) в течение периода политики возврата продавца или 180 дней после первоначальной продажи (в зависимости от того, что наступит раньше), возмещение или зачет налога с продаж платный исправен.

Продавец может запросить подтверждение уплаты налога с продаж в штате Мичиган, например, квитанцию.

Нужно ли мне обновлять мое письмо о доверенности на прямую оплату, если у меня изменился адрес, владелец/должностное лицо или лицензия на уплату налога с продаж?Да, вам необходимо обновить письмо о доверенности на прямую оплату. Пожалуйста, свяжитесь с отделом технических услуг Министерства финансов штата Мичиган по телефону 517-636-4357.

Я заплатил налог другому штату/стране за товары, приобретенные там. Налог все еще должен Мичигану?

Налог все еще должен Мичигану? Предметы, ввозимые в Мичиган для хранения, использования или потребления, могут облагаться налогом на использование в штате Мичиган в размере 6%.Налог на использование должен быть уплачен по закону, если покупка налогооблагаемого товара произошла за пределами штата, а розничный продавец не взимал налог с продаж в своей юрисдикции. Тем не менее, кредит предоставляется для любого налога с продаж или использования, который по закону должен быть уплачен и уплачен в другом штате во время покупки.

Мичиган предоставляет освобождение от налога на использование в отношении предметов, приобретенных для личного пользования, приобретенных за пределами этого штата и не являющихся воздушными судами.

Для нерезидентов этого штата это освобождение применяется к имуществу, ввезенному в этот штат более чем через 90 дней с момента покупки.

Для резидентов этого штата это освобождение распространяется на имущество, ввезенное в этот штат более чем через 360 дней после момента покупки.

Мичиган может потребовать от предприятия перечисления налога с продаж или налога на использование, если предприятие физически присутствует в этом штате. Примеры физического присутствия:

- Магазин

- Склад

- Сотрудники/представители бизнеса.

Кроме того, предприятия за пределами штата могут добровольно перечислять налог на использование для продаж в Мичигане. Для транзакций, совершенных 1 октября 2015 г. или после этой даты, от продавца за пределами штата может потребоваться перечисление налога с продаж или использование налога с продаж в Мичигане. См. Уведомление о новых требованиях по налогу с продаж и использования для продавцов за пределами штата .

Каковы исторические ставки предоплаты налога с продаж на топливо?| Дата вступления в силу | Ежемесячные ставки налога с продаж на предоплату за бензин (в центах) | Ежемесячные ставки предоплаты налога с продаж на дизельное топливо (в центах) |

|---|---|---|

01. 11.2021 11.2021 | 16.6 | 17,2 |

| 01.10.2021 | 16,8 | 17,1 |

| 01.09.2021 | 16,7 | 17,0 |

| 01.08.2021 | 16,1 | 16,9 |

| 01.07.2021 | 15,0 | 16,2 |

| 01.06.2021 | 14,4 | 15.7 |

| 01.05.2021 | 14,1 | 15,7 |

| 01.04.2021 | 12,9 | 14,3 |

| 01.03.2021 | 11,5 | 13,3 |

| 01.02.2021 | 10,5 | 12,6 |

| 01.01.2021 | 9,9 | 12,0 |

| 01.12.2020 | 10.4 | 12,1 |

| 01.11.2020 | 10,4 | 12,1 |

| 01.10.2020 | 10,7 | 12,2 |

| 01.09.2020 | 10,9 | 12,3 |

01. 08.2020 08.2020 | 10,4 | 12,4 |

| 01.07.2020 | 8,8 | 12.4 |

| 01.06.2020 | 7,1 | 12,9 |

| 01.05.2020 | 10,0 | 14,1 |

| 01.04.2020 | 12,2 | 14,9 |

| 01.03.2020 | 12,7 | 15,4 |

| 01.02.2020 | 12,8 | 15,5 |

| 01.01.2020 | 12.6 | 15,5 |

| 01.12.2019 | 13,3 | 15,6 |

| 01.11.2019 | 13,6 | 15,3 |

| 01.10.2019 | 13,8 | 15,2 |

| 01.09.2019 | 14,7 | 15,3 |

| 01.08.2019 | 14,1 | 15.6 |

| 01.07.2019 | 14,8 | 16,0 |

| 01.06.2019 | 14,7 | 15,8 |

01. 05.2019 05.2019 | 13,4 | 15,8 |

| 01.04.2019 | 11,7 | 15,2 |

| 01.03.2019 | 10,5 | 15,0 |

| 01.02.2019 | 11.1 | 16,3 |

| 01.01.2019 | 12,9 | 17,3 |

| 01.12.2018 | 14,8 | 17,5 |

| 01.11.2018 | 15,0 | 17,1 |

| 01.10.2018 | 15,1 | 16,8 |

| 01.09.2018 | 15,3 | 16.8 |

| 01.08.2018 | 15,4 | 17,1 |

| 01.07.2018 | 15,4 | 16,8 |

| 01.06.2018 | 14,2 | 15,9 |

| 01.05.2018 | 13,2 | 15,6 |

| 01.04.2018 | 13,0 | 16,0 |

| 01.03.2018 | 13.5 | 15,8 |

01. 02.2018 02.2018 | 12,9 | 15,1 |

| 01.01.2018 | 13,5 | 15,1 |

| 01.12.2017 | 12,7 | 14,4 |

| 01.11.2017 | 13,1 | 14,1 |

| 01.10.2017 | 12,5 | 13.2 |

| 01.09.2017 | 12,0 | 12,8 |

| 01.08.2017 | 12,0 | 12,9 |

| 01.07.2017 | 12,2 | 12,9 |

| 01.06.2017 | 12,7 | 13,0 |

| 01.05.2017 | 11,9 | 13,0 |

| 01.04.2017 | 11.4 | 13,0 |

| 01.03.2017 | 12,0 | 13,2 |

| 01.02.2017 | 11,9 | 13,0 |

| 01.01.2017 | 10,9 | 12,6 |

| 01.12.2016 | 11,5 | 12,9 |

01. 11.2016 11.2016 | 11,6 | 12.7 |

| 01.10.2016 | 12,0 | 12,6 |

| 01.09.2016 | 11,9 | 12,7 |

| 01.08.2016 | 13,5 | 12,9 |

| 01.07.2016 | 12,2 | 12,2 |

| 01.06.2016 | 10,9 | 11,2 |

| 01.05.2016 | 10.0 | 10,9 |

| 01.04.2016 | 8.1 | 10,4 |

| 01.03.2016 | 9,0 | 11,4 |

| 01.02.2016 | 9,5 | 12,9 |

| 01.01.2016 | 11,0 | 14,6 |

| 01.12.2015 | 12,5 | 14.9 |

| 01.11.2015 | 12,3 | 13,8 |

| 01.10.2015 | 14,2 | 14,3 |

| 01.09.2015 | 14,6 | 15,1 |

01. 08.2015 08.2015 | 15,0 | 15,4 |

| 01.07.2015 | 13,8 | 15,2 |

| 01.06.2015 | 12.6 | 14,9 |

| 01.05.2015 | 12,4 | 15,5 |

| 01.04.2015 | 11,8 | 15,3 |

| 01.03.2015 | 10,0 | 16,2 |

| 01.02.2015 | 12,6 | 19,6 |

| 01.01.2015 | 15,6 | 21.5 |

| 01.12.2014 | 16,8 | 20,3 |

| 01.11.2014 | 18,7 | 20,8 |

| 01.10.2014 | 18,8 | 21.1 |

| 01.09.2014 | 19,6 | 21,5 |

| 01.08.2014 | 21,0 | 21,7 |

| 01.07.2014 | 20.2 | 22,0 |

| 01.06.2014 | 20,2 | 22,4 |

01. 05.2014 05.2014 | 19,9 | 23,0 |

| 01.04.2014 | 18,4 | 23,0 |

| 01.03.2014 | 17,7 | 21,4 |

| 01.02.2014 | 17,2 | 21.4 |

| 01.01.2014 | 17,4 | 21,4 |

| 01.12.2013 | 18,2

| 21,6 |

| 01.11.2013 | 19,2 | 22,0 |

| 01.10.2013 | 19,3 | 21,5 |

| 01.09.2013 | 19.9 | 21,5 |

| 01.08.2013 | 21.1 | 22,0 |

| 01.07.2013 | 20,8 | 22,2 |

| 01.06.2013 | 20,5 | 21,9 |

| 01.05.2013 | 20,0 | 22,5 |

| 01.04.2013 | 20,4 | 22.7 |

| 01.03.2013 | 18,1 | нет данных |

01. 06.2012 06.2012 | 20,5 | нет данных |

| 01.03.2012 | 17,9 | нет данных |

| 01.09.2011 | 21,3 | нет данных |

| 01.06.2011 | 17,6 | нет данных |

Как правило, передача права собственности на транспортное средство облагается налогом на использование.См. MCL 205.93 и Административный бюллетень по доходам (RAB) 1991-1.

Раздел 3 Закона о налоге на пользование, MCL 205.93; MSA 7.555(3), в соответствующей части говорится:

(3) Следующие передачи или покупки не облагаются налогом на пользование:

(c) Когда транспортное средство, жилой дом на колесах, передвижной дом, самолет, снегоход или плавсредство, которые когда-то облагались налогом с продаж или использования штата Мичиган, передаются в связи с организацией, реорганизацией, роспуском или частичной ликвидацией зарегистрированной или некорпоративный бизнес и бенефициарный собственник не изменился.

Эта формулировка закона налагает три требования, которые должны быть выполнены, чтобы получить освобождение от налога на использование при передаче. Они:

1. «когда-то облагался налогом с продаж или использования в штате Мичиган»

2. «передается в связи с организацией, реорганизацией, роспуском или частичной ликвидацией зарегистрированного или некорпоративного предприятия»

3. «доверительный собственник не изменен».

Если все три условия соблюдены, передача будет освобождена от налога на использование.

Я продал/купил автомобиль у родственника. Должен ли я платить налог?

Освобождение от налога на использование может быть запрошено при регистрации вашего транспортного средства в Мичигане, если «покупатель» и «продавец» имеют соответствующие отношения. ЕДИНСТВЕННЫМИ квалификационными отношениями являются:

- Супруга

- Родитель (родной или приемный)

- Брат или сестра

- Ребенок (родной или усыновленный)

- Бабушка или дедушка или внук

- Ступенчатые отношения

- Юридическая опека или официально назначенный опекун и

- Свекровь

Для получения дополнительной информации см. форму 248 «Передача права собственности на транспортное средство родственнику».

форму 248 «Передача права собственности на транспортное средство родственнику».

Часто задаваемые вопросы об исключениях

Может ли покупатель дать указание продавцу не взимать налог с продаж или налог на использование, поскольку он будет платить его непосредственно в штате Мичиган? Да, если клиент уполномочен Казначейством и имеет «разрешение на прямую оплату», которое распространяется на приобретенное или арендованное имущество. Покупатель должен предоставить продавцу заполненную форму 3372 , свидетельство об освобождении от налога с продаж и использования штата Мичиган или необходимую информацию в другом приемлемом формате.См. Административный бюллетень по доходам (RAB) 2016-14 . Указав основание для требования об освобождении, клиент должен указать: «Уполномоченный платить налоги с продаж или использования при покупке материального личного имущества непосредственно штату Мичиган» и должен указать свой номер счета.

Выдает ли Мичиган номера, освобожденные от налогов? Если нет, как мне получить освобождение от налога с продаж или налога на использование?

Министерство финансов штата Мичиган не присваивает налоговые номера. Чтобы потребовать освобождения от налога с продаж или налога на использование, покупатель должен предоставить продавцу действительное заявление об освобождении от уплаты налога, заполнив одну из следующих форм:

.- Мичиганское свидетельство об освобождении от налога с продаж и использования (форма 3372)

- Единый сертификат налога с продаж и использования налоговой комиссии нескольких штатов

- Свидетельство об упрощенном налоговом соглашении о продажах и использовании или та же информация в другом формате.

Примечание. Продавец не должен принимать FEIN исключительно как доказательство освобождения от налогов с продаж и использования.

Как я могу запросить действительное освобождение от моего поставщика?

Чтобы потребовать освобождения, покупатель должен предоставить поставщику один из следующих документов:

- Мичиганское свидетельство об освобождении от налога с продаж и использования (форма 3372)

- Единый сертификат налога с продаж и использования налоговой комиссии нескольких штатов

- Свидетельство об упрощенном налоговом соглашении о продажах и использовании или та же информация в другом формате

штата Мичиган предоставляет освобождение от налога на продажу или использование машин или оборудования, используемых в промышленной обработке, а также при их ремонте и техническом обслуживании. Освобождение не распространяется на материальное личное имущество, прикрепленное к недвижимому имуществу и ставшее его структурной частью.

Освобождение не распространяется на материальное личное имущество, прикрепленное к недвижимому имуществу и ставшее его структурной частью.

Дополнительную информацию об исключениях см. в Административном бюллетене по доходам 2000-4 .

Освобождаются ли от налога на сельскохозяйственное производство закупки? Законштата Мичиган предоставляет освобождение от налога на продажу или использование материального личного имущества, используемого при обработке почвы, посадке, уходе за землей или сборе урожая, при разведении, выращивании или уходе за домашним скотом, птицей или садоводческой продукцией для дальнейшего роста.Освобождение не распространяется на материальное личное имущество, прикрепленное к недвижимому имуществу и ставшее его структурной частью.

Дополнительную информацию об исключениях см. в Руководстве по освобождению от уплаты соответствующего сельскохозяйственного имущества.

Считается ли моя покупка грузовика или прицепа «подвижным составом» и освобождается ли от налога? ПРИМЕЧАНИЕ: Аренда/покупка вашего первого тягача/прицепа НЕ ОСВОБОЖДАЕТСЯ от налога штата Мичиган с продаж или налога на использование.

Чтобы быть освобожденным от налога с продаж или налога на использование в штате Мичиган, должны быть соблюдены определенные критерии.В Мичигане разрешено освобождение от продажи подвижного состава, приобретенного автоперевозчиком между штатами, или для аренды или аренды подвижного состава автоперевозчику между штатами и использования в торговле между штатами.

Согласно MCL 205.54r ,

- Подвижной состав означает сертифицированный грузовик, прицеп, предназначенный для буксировки за квалифицированным грузовиком, и части, прикрепленные либо к квалифицированному грузовику, либо к прицепу, предназначенному для буксировки за квалифицированным грузовиком.

- Автомобильный перевозчик между штатами означает лицо, занимающееся перевозкой людей или имущества, помимо самих себя, своих сотрудников или своего имущества, по найму через границы штатов, пробег автопарка которого составляет не менее 10 % за пределами этого штата в непосредственно предшествующий налоговому году.

- Квалифицированный грузовой автомобиль означает силовой агрегат коммерческого автомобиля, который имеет 2 оси и разрешенную полную массу транспортного средства более 10 000 фунтов, или силовой агрегат коммерческого автомобиля, который имеет 3 или более осей.

Автоперевозчики, отвечающие требованиям, могут требовать освобождения от налога с продаж или налога на пользование, предоставив продавцу или арендодателю установленную форму Form 3372 , Мичиганское свидетельство об освобождении от уплаты налога с продаж и использования. Покупатель или арендатор отметит поле «Подвижной состав, приобретенный межгосударственным автотранспортным перевозчиком».

Освобождается ли транспортное средство, приобретенное церковным налогом? ТОЛЬКО микроавтобусы или автобусы могут быть приобретены освобожденными, если номинальная вместимость изготовителя составляет 10 или более мест и они используются в основном для перевозки лиц в религиозных целях.

Организации, освобожденные по закону, организации, освобожденные от уплаты федерального подоходного налога в соответствии с разделом 501(c)(3) или 501(c)(4) Налогового кодекса, или организации, получившие письмо об освобождении от Министерства финансов штата Мичиган до июня 1994 г. имеют право на освобождение от налога с продаж и использования в штате Мичиган.

Пожалуйста, обратитесь к Административному бюллетеню по доходам (RAB) 1995-3 для получения дополнительной информации об освобождении от налога с продаж и использования штата Мичиган в отношении некоммерческих организаций.

Чтобы потребовать освобождения, некоммерческая организация должна предоставить продавцу оба:

- A заполненная форма 3372 , Мичиганское свидетельство об освобождении от налога с продаж и использования

- Подтверждение права на некоммерческую деятельность:

- Либо письмо Министерства финансов (до июня 1994 г. ), либо

- Ваше федеральное определение в качестве организации 501(c)(3) или 501(c)(4).

- Либо письмо Министерства финансов (до июня 1994 г.

), либо

), либоМинистерство финансов штата Мичиган не выдает «номера, освобожденные от налогов».

Форма3372 «Свидетельство об освобождении от уплаты налога с продаж и использования в штате Мичиган» используется для заявления об освобождении от налога с продаж и использования в штате Мичиган. Покупатель должен представить продавцу заполненную форму во время покупки. Для получения дополнительной информации о требованиях об освобождении и процедурах подачи заявления об освобождении см. Административный бюллетень по доходам 2002-15.

Покупатель предоставляет мне свой налоговый номер в качестве доказательства того, что он не должен платить налог с продаж при покупке; это правильно/действительно? Министерство финансов не выдает и не принимает налоговые номера. Продавцы не должны принимать освобожденный от налога номер в качестве доказательства освобождения от налога с продаж и использования.

Продавцы не должны принимать освобожденный от налога номер в качестве доказательства освобождения от налога с продаж и использования.

Чтобы потребовать освобождения от уплаты налога на покупку, покупатель должен представить продавцу заполненную форму 3372, Мичиганское свидетельство об освобождении от налога с продаж и использования.Продавец сохранит сертификат в своих записях.

Я занимаюсь розничной торговлей, как мне получить освобождение от перепродажи у моего поставщика?Чтобы потребовать освобождения, розничный продавец должен предоставить поставщику заполненную форму 3372, Мичиганское свидетельство об освобождении от налога с продаж и использования, в которой указывается, что покупка предназначена для «перепродажи в розницу». Номер их налоговой лицензии должен быть указан в отведенном месте.

ПРИМЕЧАНИЕ: Продавец не должен принимать FEIN в качестве доказательства освобождения от налога с продаж и использования без формы 3372.

Законы о налогах с продаж и использования предоставляют освобождение для подрядчиков, покупающих материалы только в том случае, если эти материалы должны быть прикреплены и сделаны структурной частью:

Недвижимость для некоммерческой больницы . Чтобы пройти квалификацию, больница должна:

- Быть отдельно организованным учреждением или заведением;

- Имеют своей основной целью оказание неотложной или интенсивной медицинской помощи и уход за больными,

- А также оказывать эти услуги лицам, нуждающимся в них;

- Не использовать для получения прибыли, и никакая выгода от недвижимости не обогащает отдельных лиц или частных акционеров.

A Некоммерческая жилищная организация , освобожденная от налога в соответствии с Законом о налоге с продаж и использования. Это освобождение распространяется только на частное, квалифицированное некоммерческое жилье, получившее сертификат об освобождении от Управления жилищного строительства штата Мичиган (MSHDA).

Это освобождение распространяется только на частное, квалифицированное некоммерческое жилье, получившее сертификат об освобождении от Управления жилищного строительства штата Мичиган (MSHDA).

A Церковное святилище .

- Здание должно принадлежать, заниматься и использоваться религиозной организацией, отвечающей требованиям раздела 501(c)(3) Кодекса внутренних доходов от 1986 года.

- Исключение распространяется только на части зданий, которые преимущественно (50%) и регулярно используются для богослужений.

- Общий объем закупок материалов для многоцелевых площадей (таких как крыши и фундаменты) и там, где одна единица оборудования (например, печь) снабжает квалифицированные убежища, а также другие неиспользованные зоны, формула распределения используется для получения налогооблагаемый процент:

Площадь святилища, деленная на общую площадь здания

Объект загрязнения воздуха или воды , для которого Государственная налоговая комиссия выдала свидетельство об освобождении от уплаты налогов.

Требуемая документация:

- Заполненная форма 3520 «Заявление о соответствии требованиям подрядчика по уплате налога с продаж и использования штата Мичиган» должна быть получена подрядчиком от квалифицированного лица.

- Форма 3520 и Форма 3372, Мичиганское свидетельство об освобождении от уплаты налога с продаж и использования, необходимы подрядчику для осуществления покупок, освобожденных от налогов.

Для получения дополнительной информации см. Административный бюллетень по доходам (RAB) 2016-18.

Какое обязательство по налогу на продажу или использование несет подрядчик, когда занимается строительством, изменением, ремонтом или улучшением недвижимости?

В Мичигане подрядчик, непосредственно занимающийся строительством, изменением, ремонтом или улучшением недвижимости, считается потребителем используемых им материалов.

Все продажи или покупки подрядчиками материальной личной собственности облагаются налогом. Подрядчики должны платить налог на все материалы, оборудование и расходные материалы, используемые для выполнения контракта. Подрядчики не будут взимать налог с продаж со своих клиентов. Ничто не мешает подрядчику выставлять заказчику счета за все расходы, связанные с договором, включая налоги. Однако подрядчик не может вычесть налог, как если бы налог выставлялся его заказчику. Налог — это просто стоимость ведения бизнеса.Для получения дополнительной информации см. Бюллетень управления доходами (RAB) 2016-18.