Транспортный налог организации 2019 – Транспортный налог в 2019 — 2020 годах для юридических лиц

Ставки транспортного налога в Москве (2019 год)

Актуально на: 25 февраля 2019 г.

Базовые ставки транспортного налога приведены в Налоговом кодексе. Однако региональным властям разрешено их корректировать. А если региональным законом ставки транспортного налога не установлены, то плательщик рассчитывает сумму налога исходя из базовых ставок (п. 1-3, п. 4 ст. 361 НК РФ).

Какие же ставки транспортного налога установлены в Москве?

Ставки транспортного налога в Москве (2019 год)

Приведем размеры ставок транспортного налога, установленных на территории г. Москвы в отношении некоторых транспортных средств:

| Вид транспортного средства | Мощность двигателя, л.с. | Ставка транспортного налога (с каждой л.с.) |

|---|---|---|

| Легковые автомобили | до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 | |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 | |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 | |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 | |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 | |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 | |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 | |

| Грузовые автомобили | до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 | |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 | |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 | |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 | |

| Мотоциклы и мотороллеры | до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 | |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

Приведенные в таблице ставки транспортного налога применяются к транспортным средствам как организаций, так и физлиц (в т.ч. ИП), для которых местом нахождения транспортных средств является г. Москва.

Напомним, что местом нахождения признается (п.5 ст.83 НК РФ):

— для водных транспортных средств (за исключением маломерных судов) — место государственной регистрации транспортного средства;

— для воздушных транспортных средств — место нахождения организации или место жительства (место пребывания) физлица — собственника транспортного средства;

— для иных транспортных средств — место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физлица, на которых зарегистрировано транспортное средство.

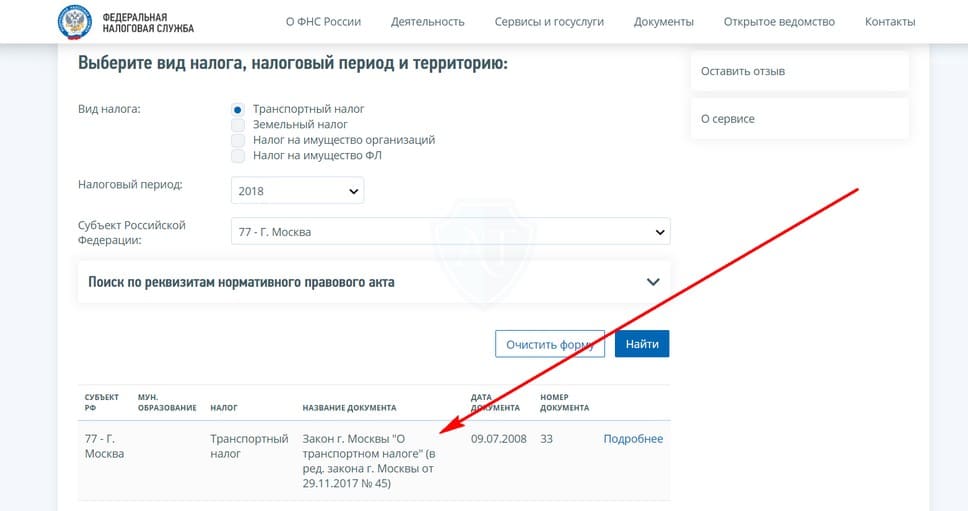

Полный перечень ставок транспортного налога-2019 в Москве вы найдете в ст. 2 Закона г. Москвы от 09.07.2008 N 33.

Стоит отметить, что ставки транспортного налога в Москве не менялись с 2013 года.

Формулу расчета транспортного налога вы найдете в отдельном материале.

Также читайте:

glavkniga.ru

| Наименование субъекта РФ | Для легковушек | Для грузовиков | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| < 100 л.с. | 100-150 л.с. | 150-200 л.с. | 200-250 л.с. | > 250 л.с. | < 100 л.с. | 100-150 л.с. | 150-200 л.с. | 200-250 л.с. | > 250 л.с. | |

| Республика Адыгея | 10 | 20 | 40 | 70 | 130 | 15 | 25 | 40 | 60 | 80 |

| Республика Башкортостан | 25 | 35 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Республика Бурятия (возраст авто): до 5 лет; от 5 до 10; от 10 лет |

10,30; 9,20; 8,00 |

19-19,5; 16,9-17,6; 15,7-16 |

27,8; 25,2; 22,9 |

41,7; 37,8; 34,3 |

83,4; 75,5; 68,7 |

16,7; 15,1; 13,7 |

33,4; 30,2; 27,5 |

38,9; 35,2; 32 |

44,4; 40,3; 36,6 |

59,5-61,2; 53,2-55,4; 48,1-50,4 |

| Республика Алтай | <90 л.с.: 8; 90 — 100 л.с.: 10 |

14 | 20 | 45 | 120 | 15 | 20 | 25 | 30 | 40 |

| Республика Дагестан | 8 | 10 | 35 | 50 | 105 | 14 | 20 | 27 | 40 | 50 |

| Республика Ингушетия | 5 | 7 | 10 | 30 | 40 | 5 | 8 | 10 | 13 | 15 |

| Кабардино-Балкарская Республика | <10 лет: 7; ≥10 лет: 0 |

15 | 35 | 65 | 130 | 7 | 15 | 20 | 25 | 35 |

| Республика Калмыкия | 11 | 22 | 47 | 75 | 150 | 20 | 27 | 38 | 60 | 71 |

| Карачаево-Черкесская Республика | 7 | 14 | 25 | 50 | 100 | 10 | 16 | 20 | 30 | 50 |

| Республика Карелия | 10 | 35 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | |

| Республика Коми | 10,15 или 20 | 30 | 50 | 75 | 150 | 20 | 30 | 50 | 65 | 85 |

| Республика Марий Эл | 25 | 35 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Республика Мордовия | <15 лет: 17,3; ≥15 лет: 15 |

28 | 45 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Республика Саха (Якутия) | 8 | 13 | 17 | 30 | 60 | 25 | 40 | 50 | 65 | 85 |

| Республика Северная Осетия — Алания | 7 | 15 | 20 | 45 | 90 | 10 | 16 | 20 | 27 | 37 |

| Республика Татарстан (Татарстан) | физлица: 10; юрлица: 25 |

35 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Республика Тыва | 7 | 11 | 27 | 46 | 98 | 6 | 12 | 15 | 25 | 45 |

| Удмуртская Республика | 8 | 20 | 50 | 75 | 100 | 25 | 40 | 50 | 55 | 85 |

| Республика Хакасия | 6 | 15 | 29 | 50 | 104 | 15 | 25 | 33 | 45 | 85 |

| Чеченская Республика | 7 | 11 | 24 | 48 | 91 | 9 | 15 | 19 | 26 | 34 |

| Чувашская Республика | 16 | 28 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 | 25 | 40 | 50 | 65 | 85 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 | 15 | 30 | 50 | 60 | 80 |

| Красноярский край | 5 | 14,5 | 29 | 51 | 102 | 15 | 26 | 33 | 58 | 85 |

| Приморский край: до 3 лет; 3 — 10 лет; > 10 лет |

18; 8,4; 6 |

19,1; 15,6; 26 |

42; 28; 14 |

75; 45; 18 |

150; 112,5; 45 |

25; 18; 9,6 |

40; 32,5; 13 |

50; 42; 28 |

65; 45; 30 |

75; 60; 45 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 | 10 | 20 | 25 | 30 | 50 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 | 25 | 40 | 50 | 62 | 67 |

| Амурская область | 15 | 21 | 30 | 75 | 150 | 15 | 24 | 30 | 65 | 85 |

| Архангельская область | 14 | 25 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Астраханская область | 14 | 27 | 48 | 75 | 150 | 14 | 32 | 40 | 52 | 68 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Брянская область | 7 или 10 | 18 | 40 | 75 | 130 | 15 | 20 | 40 | 50 | 60 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 | 25 | 40 | 50 | 60 | 80 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 | 16 | 32 | 50 | 63 | 75 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Воронежская область | 20 | 30 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 | 20 | 22 | 25 | 43 | 55 |

| Иркутская область | 10,5 | 14,5 | 35 | 52,5 | 105 | 15 | 25 | 35 | 50 | 85 |

| Калининградская область | 2,5 | 15 | 35 | 66 | 147 | 25 | 40 | 50 | 65 | 85 |

| Калужская область | <80 л.с.: 5; 80 — 100 л.с.: 10 |

<125 л.с.: 20; ≥125 л.с.: 25 |

<175 л.с.: 45; ≥175 л.с.: 50 |

75 | 150 | 11 | 18 | 24 | 34 | 50 |

| Камчатский край | 10 | 32 | 45 | 75 | 150 | 23 | 40 | 50 | 65 | 85 |

| Кемеровская область | 5,5 или 8 | 14 | 45 | 68 | 135 | 25 | 40 | 50 | 65 | 85 |

| Кировская область | от 15 до 20 | 20 или 30 | 44 | 60 | 120 | 25 | 40 | 50 | 65 | 85 |

| Костромская область | 13 или 15 | 30 | 42 | 66 | 132 | 25 | 40 | 50 | 65 | 81 |

| Курганская область | 10 | 27 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Курская область | 25 | 35 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | <3 лет: 85; 3 — 5 лет: 65; >5 лет: 45 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Магаданская область | 7 | 10 | 15 | 23 | 45 | 25 | 40 | 50 | 65 | 68 |

| Московская область | 10 | 34 | 49 | 75 | 150 | 20 | 25 | 33 | 45 | 58 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 | 12 | 19 | 24 | 24 | 24 |

| Нижегородская область | 13,5 или 22,5 | 31,5 | 45 | 75 | 150 | 22,5 | 36 | 45 | 58,5 | 76,5 |

| Новгородская область | 18 | 35 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Новосибирская область: до 5 лет; от 5 до 10 лет; свыше 10 лет |

6 | 10 | 30; 22,5; 15 |

60; 45; 30 |

150; 112,5; 75 |

25 | 40 | 50 | 65 | 85 |

| Омская область | 7 | 15 | 30 | 45 | 90 | 20 | 30 | 40 | 50 | 60 |

| Оренбургская область | 0 | 15 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Орловская область | 15 | 35 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Пензенская область | <15 лет: 21; ≥15 лет: 15 |

30 | 45 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Пермский край | 25 | 30 | 50 | 58 | 58 | 25 | 40 | 48 | 58 | 58 |

| Псковская область | <75 л.с.: 13; ≥75 л.с.: 15 |

27 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Ростовская область | <10 лет: 12; ≥10 лет: 8 |

15 | 45 | 75 | 150 | 15 | 25 | 30 | 35 | 55 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 | 23 | 32 | 40 | 60 | 85 |

| Самарская область | 16 | <120 л.с.: 24; ≥120 л.с.: 33 |

43 | 75 | 150 | 24 | 40 | 50 | 65 | 85 |

| Саратовская область | <3 лет: 16; ≥3 лет: 14 |

<3 лет: 32; ≥3 лет: 30 |

50 | 75 | 150 | 22 | 37 | 50 | 65 | 85 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Свердловская область | 0 | 9,4 | 32,7 | 49,6 | 99,2 | 7,3 | 11,7 | 14,7 | 19,1 | 56,2 |

| Смоленская область | 10 | 20 | 40 | 70 | 150 | 20 | 31 | 39 | 47 | 52 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Тверская область | 10 | 21 | 30 | 45 | 90 | 25 | 40 | 50 | 65 | 85 |

| Томская область | 8 | 14 | 28 | 47 | 110 | 20 | 30 | 40 | 55 | 70 |

| Тульская область | 10 | 25,4 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Тюменская область | 10 | 30 | 38 | 55 | 100 | 25 | 40 | 50 | 65 | 85 |

| Ульяновская область | 12 | 30 | 45 | 70 | 130 | 25 | 40 | 45 | 65 | 85 |

| Челябинская область | 7,7 | 20 | 50 | 75 | 150 | 25 | 40 | 50 | 65 | 85 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 | 13 | 19 | 26 | 32 | 52 |

| Ярославская область | <81 л.с.: 13,1; ≥81 л.с.: 15,8 |

28,1 | 45 | 68 | 145 | 25 | 38 | 46 | 60 | 73 |

| Москва | 12 | <125 л.с.: 25; 125 — 150 л.с.: 35 |

<175 л.с.: 45; ≥175 л.с.: 50 |

<225 л.с.: 65; ≥225 л.с.: 75 |

150 | 15 | 26 | 38 | 55 | 70 |

| Санкт-Петербург | 24 | 35 | 50 | 75 | 150 | 25 | 40 | 50 | 55 | <3 лет: 45; 3 — 5 лет: 65; ≥5 лет: 85 |

| Еврейская автономная область | <80 л.с.: 6,6; ≥80 л.с.: 8,8 |

<130 л.с.: 14; ≥130 л.с.: 16 |

<180 л.с.: 32,4; ≥180 л.с.: 44 |

<230 л.с.: 52; ≥230 л.с.: 64,8 |

109,2 | >0,5 тонн: 13; 0,5 — 1,5 тонн: 17,4; ≥1,5 тонн: 18 |

>130 л.с.: 20; 130-150 л.с.: 40 |

50 | 65 | 85 |

| Ненецкий автономный округ | 10 | 15 | 25 | 30 | 50 | 15 | 24 | 30 | 45 | 60 |

| Ханты-Мансийский автономный округ (Югра) | 5 | 7 | 40 | 60 | 120 | 20 | 40 | 50 | 65 | 85 |

| Чукотский автономный округ | 10 | 14 | 20 | 30 | 60 | 5 | 8 | 10 | 13 | 17 |

| Ямало-Ненецкий автономный округ | 15 | 24,5 | 25 | 37,5 | 75 | 25 | 40 | 50 | 65 | 85 |

| Республика Крым | 5 | 7 | 15 | 20 | 50 | 12 | 20 | 25 | 30 | 40 |

| Севастополь | 5 | 7 | 25 | 75 | 100 | 5 | 8 | 10 | 13 | 17 |

fincan.ru

Срок сдачи транспортного налога за 2019 год

Срок сдачи транспортного налога за год установлен на 01 февраля. Сроки для иных событий, связанных с этим налогом, определяет регион, считающийся местом нахождения транспортного средства. Кроме того законодатели внесли ряд поправок и декларацию скоро совсем не нужно будет сдавать. В какой срок отчитаться за 2019 год? Какие изменения подготовили чиновники на 2020 год? Ответы на эти и другие вопросы читайте в материале далее.

Принципы установления сроков для налога на транспорт

Срок сдачи отчета по транспортному налогу за 2019 год

Итоги

Принципы установления сроков для налога на транспорт

Налог на транспорт входит в число налогов регионального уровня. Это обстоятельство приводит к тому, что НК РФ (гл. 28) определяет лишь базовые моменты, связанные с его начислением и уплатой:

- круг плательщиков и обязательный перечень льготников;

- объекты обложения и необложения;

- пообъектные единицы оценки базы и возможные значения ставок;

- алгоритм исчисления как самого налога, так и авансов по нему; применение в нем обязательных повышающих/понижающих коэффициентов;

- длительный налоговый и отчетный периоды;

- общие для всей России сроки, которых по этому налогу существует всего два и отвечают они конечным датам:

- уплаты его физлицом;

- представления отчетности по нему юрлицом.

Все остальные правила работы с этим налогом устанавливает регион, определяемый как место нахождения транспорта. При этом региональные власти могут:

- расширить перечень льгот;

- увеличить, уменьшить или дифференцировать ставки;

- ввести или не ввести деление налогового периода на отчетные;

- установить сроки для уплаты авансов и итоговой для года суммы налога.

Обязанность формирования отчетности (и соответственно, самостоятельного исчисления величины налога) НК РФ (п. 1 ст. 363.1) закрепляет только за юрлицами. Для физлиц налог рассчитывается налоговым органом (п. 3 ст. 363 НК РФ).

Срок сдачи отчета по транспортному налогу за 2019 год

Подлежащая направлению в контролирующий орган отчетность представляет собой декларацию со сведениями, охватывающими налоговый период, т. е. год. А надо ли сдавать расчеты по данным отчетных периодов (если регионом принято решение об их введении)?

НК РФ не предусматривает создания по этому налогу отчетов промежуточного вида и не дает регионам права принимать решение об их введении. С чем это связано? С исключением из обращения излишних отчетных документов. Почему они оказываются лишними? Потому что:

- НК РФ (пп. 2.1, 3 ст. 362) однозначно определяет формулу расчета авансового платежа зависящей от реальной информации о наличии транспорта, числящегося за юрлицом, и действительных для каждой единицы базы, ставки и повышающих/понижающих коэффициентов.

- ИФНС (с учетом возможностей межведомственного взаимодействия) доступны актуальные сведения о транспортных средствах, зарегистрированных на налогоплательщика, и она способна оценить, насколько к действительным цифрам близка каждая уплаченная в качестве аванса сумма. При этом плательщику дается возможность самостоятельно скорректировать общую величину платежа до правильной по итогам года.

Представить годовую декларацию в налоговый орган следует не позже 1 февраля года, наступающего вслед за отчетным (п. 3 ст. 363.1 НК РФ). Для отчета за 2019 год срок подачи истечет 03.02.2020 года, т.к. 01.02.2020 — выходная суббота. Поэтому крайний срок переносится на следующий ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

ВНИМАНИЕ! С налога за 2020 год сдача организациями декларации по транспортному налогу отменяется, а ФНС будет рассылать им сообщения с суммой налога, рассчитанной на основании данных, представленных ей органами ГИБДД. Но это не означает, что с компаний снимается обязанность самостоятельно считать налог. Подробнее см. здесь.

От крайнего срока, установленного для сдачи декларации по транспорту, начинается отсчет периода, к которому оказывается возможной привязка регионом конечной даты уплаты налога по итогам года. До его наступления назначить дату платежа нельзя (п. 1 ст. 363 НК РФ).

Итоги

Периодичность отчетности по налогу на транспорт НК РФ устанавливает равной году, несмотря на наличие возможности введения в регионах отчетных периодов. Для региона установление отчетного периода не означает введения отчетности по нему. Последний день срока для сдачи годовой декларации соответствует 1 февраля года, наступающего после отчетного. Для отчетности за 2019 год он придется на 03.02.2020, т.к. 01.02 — выходной. К любому из дней, наступающих после нее, регион может привязать последний день срока уплаты налога по итогам года.

Источники:

налоговый кодекс РФПодписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

КБК по транспортному налогу в 2019 — 2020 годах для организаций

КБК — транспортный налог 2019-2020 для организаций по-прежнему нужно уплачивать с его использованием. Граждане тоже указывают при платежах КБК, но свой, отличный от кода организаций. О кодах для каждой категории плательщиков в 2019-2020 годах расскажем ниже в статье. А еще мы хотим обратить ваше внимание на то, что с 2020 года порядок определения КБК будет регулироваться новым НПА Минфина ― приказом от 06.06.2019 № 86н). Изменит ли это КБК по налогу на транспорт, вы тоже узнаете из нашей статьи.

Исчисление и расчет транспортного налога

КБК по транспортному налогу в 2019-2020 годах для физических лиц

КБК транспортного налога – 2019, 2020 для организаций

КБК пени по транспортному налогу

Итоги

Исчисление и расчет транспортного налога

Обязанность по уплате транспортного налога лежит на всех владельцах автотранспорта ― как на обычных гражданах, так и на организациях. Базой для расчета налога по наземному автотранспорту признается мощность двигателя, измеряемая в лошадиных силах.

Налог признается региональным и уплачивается в бюджет по месту регистрации автомобиля. Уплачивать авансовые платежи обязаны лишь организации (и то только в том случае, если законом региона принят такой порядок уплаты налога). У прочих лиц такая необходимость отсутствует.

О том, как изменится порядок уплаты налога организациями с 2020 года, читайте в этой статье.

КБК по транспортному налогу в 2019-2020 годах для физических лиц

Владельцы автотранспорта являются плательщиками транспортного налога. Налогоплательщикам-гражданам приходит уведомление-расчет из ФНС, сформированное в соответствии с данными органов, производящих регистрацию автотранспортных средств.

Если налогового уведомления от ИФНС нет, то физлицу надлежит самостоятельно уведомить налоговый орган о наличии у него транспорта, подлежащего обложению налогом.

О последствиях своевременного и несвоевременного сообщения об этом читайте в этом материале.

Согласно п. 1 ст. 363 НК РФ гражданам необходимо произвести своевременную оплату за имеющиеся у них автомобили до 1 декабря следующего года включительно.

По транспортному налогу КБК в 2019 году для физлиц: 182 1 06 04012 02 1000 110.

Для уплаты физическими лицами транспортного налога КБК в 2020 году не изменится.

См.: «КБК-2020: снова изменения».

КБК транспортного налога – 2019, 2020 для организаций

За любыми юрлицами, несмотря на систему налогообложения, признается обязанность по оплате транспортного налога на весь зарегистрированный автотранспорт. Исчисление ими суммы налоговых платежей, в соответствии с п. 1 ст. 362 НК РФ, по налоговый период 2019 года включительно производится самостоятельно. Оплата (п. 3 ст. 363.1 НК РФ) перечисляется ежеквартально (если авансы есть) или сразу за весь год по его окончании. Отчетность подается в фискальные органы до 1 февраля года, следующего за отчетным, включительно.

Для юрлиц КБК по транспортному налогу в 2019 году следующий: 182 1 06 04011 02 1000 110.

Как всегда, бухгалтеров волнует вопрос: произошли какие-либо изменения в КБК по транспортному налогу — 2020 для юридических лиц или нет? Можем успокоить читателей: КБК по транспортному налогу — 2020 для организаций останется неизменным.

КБК пени по транспортному налогу

В случае несвоевременной оплаты начисленного налога придется заплатить в бюджет и соответствующие пени за каждый день просрочки. КБК пени по транспортному налогу в 2019–2020 годах:

- для компаний ― 182 1 06 04011 02 2100 110;

- для физлиц ― 182 1 06 04012 02 2100 110.

Для уплаты пени по транспортному налогу КБК в 2019-2020 годах не изменился ни для организаций, ни для физических лиц.

Рассчитать пени по транспортному налогу можно с помощью нашего сервиса «Калькулятор пеней».

Итоги

КБК по транспортному налогу за последние годы не изменился. При этом КБК для уплаты транспортного налога предусмотрены разные для плательщиков-организаций и плательщиков-физлиц. Если требуется уплатить пени или штраф по транспортному налогу, также используются специальные коды бюджетной классификации.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 06.06.2019 № 86н

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

изменения, срок уплаты, расчёт, ставка и льготы

Открыть содержаниеТранспортный налог (ТН) с января 2019 года претерпел некоторые изменения, в большей степени по части уведомлений, сроков его уплаты и отмены льгот за оплату Платона. В статье в удобном формате вопросов и ответов выясним все тонкости отчётности и зачёта сборов за автомобили в России, как правильно рассчитать, как и куда оплачивать, а также ставки налога по регионам.

Транспортный налог – самое главное

Итак, давайте сначала выясним самые основные нюансы, чтобы далее нам проще было понять, как применять эти знания:

- ставка транспортного налога в 2019 году устанавливается в своём размере в каждом регионе и городе – для Москвы, к примеру, наибольший, для ряда отдалённых областей – меньший,

- физические и юридический лица-организации платят его по разному, последние должны вносить авансовые платежи, но и физлица с легковыми машинами могут платить авансом по изменениям с января,

- никакой отмены налога на транспорт не было, хотя инициативы появлялись в апреле, что раздуло много мифов в интернете,

- итоговая сумма, которую нужно платить раз в год, получается как налоговая ставка, помноженная на количество лошадиных сил,

- но есть также как льготы, уменьшающие эту сумму либо вовсе отменяющие обязательность оплаты для отдельной категории лиц, и повышающие коэффициенты для дорогих автомобилей.

Когда платить в 2019 году?

В текущем периоде срок уплаты транспортного налога для физических лиц – до 1 декабря 2019 года. Эта дата единая для всех регионов России и не зависит от конкретного субъекта.

Обратите внимание, что этот срок для оплаты налога за прошлый – 2018 год. Если вы хотите заплатить уже за текущий период, то это нужно будет сделать, соответственно, до 1 декабря 2020 года.

Но можно заплатить и авансом

Согласно изменениям с января 2019 года физические лица, также как и юридические, имеют право вносить авансовые платежи по транспортному налогу. Это значит, что вы можете уплатить налог за текущий год в этом же текущем году. Для этого просто не нужно ждать налогового уведомления, а отправиться в банк либо оплатить из мобильного приложения по реквизитам.

Но так можно было делать и ранее – просто до 2019 года это считалось переплатой, но всё равно шло в зачёт неуплаченных налогов.

Вас также заинтересует:Нужно ли подавать декларацию и в какой срок?

Не нужно. Не следует путать транспортный налог и подоходный.

- Первый – это налог за владение движимым имуществом.

- Второй – за полученный доход при продаже автомобиля.

И именно полученный доход необходимо декларировать. И то не во всех случаях, а при владении машиной в течение менее 3 лет по договору купли-продажи.

Для юридических лиц

А вот организации должны платить транспортный сбор каждый квартал года и по каждому транспортному средству на балансе ООО. Так как юр лица платят авансовые платежи, то необходимость уплаты появляется в начале каждого соответствующего налогового периода – квартала.

Также юридическим лицам необходимо подавать декларации по каждому периоду.

Как рассчитать?

На сегодня вы можете получить информацию из 3 источников:

- разного рода калькуляторы в сети в режиме онлайн,

- самостоятельный расчёт размера начисленного транспортного налога в 2019 году за прошлый период,

- узнать конечную сумму сбора в налоговом уведомлении, которое в обязательном порядке должно высылаться всем автовладельцам.

Но для того, чтобы посчитать транспортный налог для уплаты, никакие калькуляторы не нужны. Дело в том, что даже официальный сайт Налог.рф предоставляет возможность просчёта только для ознакомления. И снимает ответственность за достоверность расчёта.

Калькуляторы

Если всё же выбирать между онлайн калькуляторами, то наиболее достоверные из них (налоговые ставки обновляются своевременно и актуально каждый год):

Налоговое уведомление

Но самый простой способ узнать точную сумму транспортного налога – это посмотреть в налоговом уведомлении. Оно приходит по адресу вашей регистрации от налогового органа вашего района. И в нём указана точный рассчитанный размер ТН, а также указан срок его уплаты.

Актуальная статья: что делать, если налоговое уведомление не пришло.

Самостоятельный расчёт

Простой способ выяснить, сколько вам начислено налога за прошлый год, это посчитать по простейшей формуле. Для этого нужно просто налоговую ставку для вашей мощности и вашего региона или города проживания помножить на количество лошадиных сил. Формула, при этом, будет выглядеть следующим образом:

ТН = Ставка × Мощность

Но это простейшая формула. Мы не учли ещё 3 важных тонкости, и вам следует ответить на нижеследующие вопросы:

- подпадаете ли вы под налоговые льготы для транспортного налога,

- применяется ли в отношении вашего автомобиля повышающий коэффициент (налог на роскошь),

- владели ли вы в прошлом году машиной полный год или продали раньше либо купили в течение года?

Если владели машиной меньше года

Первые 2 льготы и удорожания мы рассмотрим немного ниже. Что касается неполного года, то и здесь действует простое правило: транспортный налог в 2019 году платится за количество месяцев владения машиной.

При этом, если вы грубо владели авто более 15 дней, то этот месяц учитваете в расчёте, если менее, то нет. Если быть точнее, то при продаже машины ранее 15 числа календарного месяца или покупки после такой даты этот месяц не учитывается при расчёте ТН. А при продаже после 15 числа или покупки до 15 числа – учитывается.

Примеры

- Вы приобрели автомобиль 6 июня 2018 года. Тогда вам необходимо учитывать 7 месяцев – с июня включительно по декабрь для расчёта. А формула будет выглядеть следующим образом: ТН = Ставка × Мощность × 7/12.

- Вы продали вашу машину 6 июня 2018 года. Теперь уже формула получается такая: ТН = Ставка × Мощность × 5/12. То есть вам необходимо учесть месяцы с января по май, а июнь не учитывается при расчёте, так как вы продали авто ранее 15 числа этого месяца.

Обратите внимание, в некоторых случаях значения мощности в документах на машину могут различаться. Если у вас в ПТС и свидетельстве о регистрации (розовом пластике) разная мощность двигателя, то правильную смотреть нужно именно в свидетельстве, так как отсюда данные передаются ГИБДД в налоговую службу.

Но главное, что нужно знать для самостоятельного расчёта транспортного налога в 2019 году – это ставка в вашем регионе.

Какая ставка?

Итак, налоговые тарифы устанавливаются Федеральным кодексом (Налоговым), но этот же кодекс предусматривает, что каждый регион может менять таковые на своё усмотрение с тем ограничением, что итоговая ставка должна быть не более чем в 10 раз выше или ниже. Неудивительно при этом то, что некоторые регионы установили максимальную планку тарифа. К ним относятся Москва, Питер, Самарская область, Татарстан и многие другие.

В итоге ставка ТН для легковых автомобилей в различных городах выглядит следующим образом.

| Регион или город России | Для легковых авто | ||||

|---|---|---|---|---|---|

| Мощность: | Менее 100 л.с. | 100-150 л.с. | 150-200 л.с. | 200-250 л.с. | Более 250 л.с. |

| Москва | 12 | 150 | |||

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Санкт-Петербург | 24 | 35 | 50 | 75 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Самарская область | 16 | 43 | 75 | 150 | |

| Нижегородская область | 13,5 или 22,5 | 31,5 | 45 | 75 | 150 |

| Свердловская область | 0 | 9,4 | 32,7 | 49,6 | 99,2 |

| Челябинская область | 7,7 | 20 | 50 | 75 | 150 |

| Ростовская область | 15 | 45 | 75 | 150 | |

| Пермский край | 25 | 30 | 50 | 58 | 58 |

| Крым | 5 | 7 | 15 | 20 | 50 |

| Татарстан | 10 | 35 | 50 | 75 | 150 |

| Башкортостан | 25 | 35 | 50 | 75 | 150 |

| Адыгея | 10 | 20 | 40 | 70 | 130 |

| Дагестан | 8 | 10 | 35 | 50 | 105 |

| Ингушетия | 5 | 7 | 10 | 30 | 40 |

| Карелия | 10 | 35 | 50 | 75 | 150 |

| Марий Эл | 25 | 35 | 50 | 75 | 150 |

| Саха (Якутия) | 8 | 13 | 17 | 30 | 60 |

| Удмуртия | 8 | 20 | 50 | 75 | 100 |

| Чечня | 7 | 11 | 24 | 48 | 91 |

| Чувашия | 16 | 28 | 50 | 75 | 150 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Красноярский край | 5 | 14,5 | 29 | 51 | 102 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 25 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 20 | 30 | 50 | 75 | 150 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Калининградская область | 2,5 | 15 | 35 | 66 | 147 |

| Камчатка | 10 | 32 | 45 | 75 | 150 |

| Костромская область | 13 или 15 | 30 | 42 | 66 | 132 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 25 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Новгородская область | 18 | 35 | 50 | 75 | 150 |

| Новосибирская область: | 6 | 10 | 30 | 60 | 150 |

| до 5 лет; | 22,5 | 45 | 112,5 | ||

| от 5 до 10 лет; | 15 | 30 | 75 | ||

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 0 | 15 | 50 | 75 | 150 |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Смоленская область | 10 | 20 | 40 | 70 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Тульская область | 10 | 25,4 | 50 | 75 | 150 |

| Тюменская область | 10 | 30 | 38 | 55 | 100 |

| Ульяновская область | 12 | 30 | 45 | 70 | 130 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

Как заплатить?

Согласно изменениям в 2019 году в уведомлении о транспортном налоге, которое пришло или ещё придёт вам на почту, больше не указываются платёжные данные. Поэтому по квитанции заплатить ТН не получится. Но это фактически можно сделать практически в любом банке, где знают реквизиты для уплаты.

Кроме того, есть 3 способа оплатить транспортный налог через официальные сайты ведомств.

Через Госуслуги

Если вы зарегистрированы на портале и вводили данные вашего автомобиля в аккаунте, то уже на стартовой странице после входа в учётную запись сможете увидеть задолженность по налогам, вот такую:

Кликнув по этому блоку, вы можете оплатить транспортный налог онлайн. Либо перейдите для этого в соответствующую услугу.

Через сайт налоговой

Через официальный сайт ФНС уплатить транспортный налог в 2019 году можно, либо зная УИН (он указывается только в платёжных документах), либо вручную заполнив специальную форму, где также сложности могут возникнуть только с тем, как узнать свою налоговую инспекцию. Но этот вопрос легко «гуглится» – можно ввести свой район и узнать номер инспекции ФНС.

Кому положены льготы?

Есть определённая категория лиц, имеющих право на льготы по транспортному налогу.

Обратите внимание, такие льготы предоставляются только после того, как вы поставите об этом в известность вашу налоговую. Для этого необходимо подать заявление установленной формы (1150063).

Скачать заявление утверждённой формы (формат PDF).

При подаче заявление не нужно прикладывать документы и подтверждать право на получение льгот – по закону это обязана сделать сама налоговая инспекция.

Итак, кому же положены послабления при оплате налога? Число таких лиц устанавливают опять же регионы самостоятельно. Но чаще всего их перечень одинаковый между большинством регионов.

Найти льготы в своём регионе вы также можете очень просто. Для этого выберите ваш в форме на официальном сайте ФНС Налог.рф, и вы увидите соответствующий правовой акт, который регулирует налоговое законодательство в 2019 году в вашем регионе. Поиском по этому закону вы и найдёте льготы вашего города.

Инвалидам

Инвалиды, в частности, имеют право на уменьшение транспортного налога в 2019 году, но не все. Вот кому они положены:

- инвалиды I и II группы, но не более чем за один автомобиль мощностью в зависимости от региона не более 100-200 лошадиных сил,

- этот же тип граждан более низких групп, но получившие инвалидность в боевых действиях – также за одну машину до 100-200 л.с.,

- законный опекун недееспособного инвалида с детства за одно авто мощностью не более 100-200 л.с.,

- родитель или опекун ребёнка.

Многодетным семьям

Один из родителей в многодетной семье (более 3 детей) имеет право на налоговую льготу, и здесь уже это чаще всего не зависит от мощности автомобиля.

Ещё кое-что полезное для Вас:Транспортный налог – последние новости и изменения 2019

Как мы уже упоминали в начале данной статьи, с января текущего года произошли существенные изменения в порядке уплаты ТН, и налоги нужно платить по новым законам. Перечислим все эти нововведения.

- В 2019 году платить транспортный налог нужно. Все новости, о которых вы услышите в контексте отмены ТН в этом году – неправда, миф. Инициативы по упразднению, действительно, были и неоднократные, но до вступления в силу не дошло.

- С 1 января 2019 года оплатить налог можно через МФЦ. Появилась техническая возможность перечисления средств через многофункциональные центры в бюджет РФ по налогам и сборам.

- Как мы уже рассказали в статье выше, теперь вы можете заплатить ТН авансовым платежом, и это относится теперь не только к юридическим лицам, для которых это обязанность, но и к физическим.

- Изначально система ПЛАТОН вводилась для компенсации повреждения дорог – то есть тут она пересекалась с транспортным налогом по целевому назначению. И потому размер последнего можно было уменьшить на уплаченные за ПЛАТОН средства. Но и это отменили с января текущего года.

- Изменилась утверждённая форма налогового уведомления о задолженности. Больше не будет платёжных документов, но реквизиты останутся. Хорошая новость и в том, что в новой форме есть штрих- и QR-код, который позволит просканировать её в банковских терминалах.

autotonkosti.ru

Как рассчитать транспортный налог в 2019–2020 годах?

Последние сведения о транспортном налоге

Какое имущество не облагается транспортным налогом

Как произвести расчет транспортного налога

Как рассчитывается транспортный налог: практические ситуации и примеры

Последние сведения о транспортном налоге

Владельцы транспортных средств, по мнению законодательных органов большинства развитых стран, наносят вред окружающей среде и изнашивают дорожное покрытие. Для компенсации расходов бюджета на строительство новых дорог и ремонт существующих, а также с целью заботы об экологической обстановке вводятся разнообразные сборы с владельцев машин: экологические, дорожные, плата за автодороги, налоги на транспорт, акцизы на бензин.

В российском законодательстве существует сразу несколько платежей для автовладельцев. С физических лиц взимаются косвенные налоги (акцизы на топливо и производство автомобилей) и прямой налог — транспортный. Для юридических лиц — владельцев ТС установлена обязанность уплачивать по принадлежащему им транспорту налог на имущество, транспортный налог, сбор за негативное воздействие на окружающую среду, а владельцы многотонных грузовиков дополнительно перечисляют дорожный сбор (система «Платон»). Правительство периодически поднимает вопрос об отмене транспортного налога: такие инициативы предпринимались неоднократно, тем не менее пока он существует.

О планах Правительства по освобождению от транспортного налога владельцев электромобилей смотрите в публикации.

Законодательные изменения последних лет мы собрали в статьях:

Транспортный налог был введен в 2003 году. Правила его сбора и уплаты указаны в гл. 28 НК РФ. Это прямой региональный налог, который уплачивают и обычные граждане, и предприниматели, и организации с зарегистрированных на них транспортных средств.

Перечень лиц, освобожденных от уплаты транспортного налога, каждый регион определяет самостоятельно. Как правило, льготы предоставляются ветеранам, инвалидам, пенсионерам, семьям с тремя и более детьми. Для свободных экономических зон по налогу могут быть установлены налоговые каникулы на срок до 5 лет.

Подробнее о том, кто имеет льготы по транспортному налогу, читайте в этой статье.

Физлица платят транспортный налог в соответствии с уведомлениями ИФНС. С мая 2014 года при неполучении уведомления гражданин обязан сам сообщить в налоговую информацию об имеющемся у него ТС. Если этого не сделать, может последовать щтраф в размере 20% от суммы транспортного налога. С 2017 года вступил в силу п. 3 ст. 129.1 НК РФ, устанавливающий штраф за сокрытие гражданами факта приобретения транспортного средства.

Юридические лица самостоятельно рассчитывают сумму транспортного налога к уплате и подают по нему декларацию в ИФНС по месту регистрации транспортного средства.

Срок сдачи налоговой декларации по транспортному налогу за 2017 год – не позднее 01.02.2018. Разобраться с ее заполнением помогут материалы и сообщения нашего сайта:

Налоговый период по транспортному налогу — календарный год. Но как рассчитываться по налогу, если компания или физлицо владели машиной в течение неполного года или же транспорт был угнан?

Читайте обо всех нюансах определения налогового периода по транспортному налогу в этой публикации.

Какое имущество не облагается транспортным налогом

Согласно ст. 358 НК РФ объектами налогообложения являются автомобили, мотоциклы, автобусы, самолеты, вертолеты, яхты, морские и речные частные суда, гидроциклы, моторные лодки (мощностью свыше 5 лошадиных сил). А вот владельцы лодок на веслах, маломощных транспортных средств, велосипедов, скутеров не платят транспортный налог.

Не облагаются налогом следующие виды транспорта:

- техника, используемая сельскохозяйственными компаниями;

- самолеты и вертолеты службы медицинской помощи;

- плавательные средства и воздушные суда, задействованные в морских, речных, воздушных перевозках;

- корабли из перечня Российского международного реестра судов.

Также не обязаны платить налог:

- физлица-инвалиды, получившие в органах соцзащиты специальный транспорт мощностью меньше 100 лошадиных сил;

- органы государственной власти, задействованные в охране правопорядка или осуществлении военной службы.

Для того чтобы рассчитать транспортный налог за 2017-2018 годы, нужно знать налогооблагаемую базу. Согласно НК РФ налог рассчитывается исходя из мощности объекта налогообложения. Для большинства транспортных средств мощность берется для расчета в лошадиных силах либо в киловаттах — их переводят в лошадиные силы по формуле:

1 КВт = 1,3592 л. с.

Данные о мощности объекта нужно брать из ПТС.

ВАЖНО! По некоторому имуществу, например, самолетам, налогооблагаемая база — килограммы тяги. По транспорту без двигателя расчет ведется с единицы транспортного средства.

Разобраться с объектами обложения транспортным налогом и налогооблагаемой базой вам поможет статья «Как определяется налоговая база по транспортному налогу».

Как произвести расчет транспортного налога

Зная налогооблагаемую базу и ставку в регионе, можно рассчитать транспортный налог к уплате.

Порядок расчета транспортного налога за 2017-2018 годы для физических лиц и предпринимателей не изменился: по-прежнему сумму платежа считают налоговики и рассылают уведомления почтой по месту прописки гражданина. Если вы хотите проверить, верно ли сотрудники ФНС начислили налог, используйте калькулятор транспортного налога ФНС.

Узнать подробнее о нем можно по этой ссылке.

Большая часть граждан не обладает какими-то специфическими видами транспорта и платит налог за личный автомобиль.

Если вы хотите не просто проверить правильность расчетов налоговиков, но и самим разобраться, как рассчитать транспортный налог по автомобилю, прочтите наши публикации:

ВАЖНО! Для дорогих машин установлены специальные коэффициенты, увеличивающие сумму налога, своего рода «налог на роскошь». Они зависят не только от стоимости авто, но и от даты его выпуска. Список таких автомобилей каждый год публикует Министерство промышленности и торговли.

Подробности см. в статье «Как считать возраст дорогого авто для применения повышающего коэффициента по транспортному налогу».

Как сейчас налоговики рекомендуют применять этот коэффициент, узнайте из публикации «ФНС изменила мнение об уплате транспортного налога по дорогим авто».

Если вы купили автомобиль, но не поставили его на учет в ГИБДД, то налог все равно придется заплатить. Почему?

Об этом рассказывается в статье «Отсутствие регистрации транспортного средства не освободит от транспортного налога».

Как рассчитать транспортный налог в 2017-2018 годах юридическому лицу? Предприятия исчисляют этот налог по данным бухучета и сведениям о зарегистрированном на компанию транспорте. Бухгалтер должен проверить, являются ли транспортные средства на балансе организации объектом налогообложения, есть ли льготы по данному налогу — в соответствии с НК РФ и региональным законодательством.

Размер налога к уплате равен произведению налоговой базы и ставки транспортного налога.

Ставку можно найти на сайте ФНС или на нашем сайте в рубрике «Ставки транспортного налога».

Юридические лица платят авансы по транспортному налогу (при этом законы субъекта РФ могут освободить фирму от уплаты авансов).

Подробнее о сроках уплаты и размере авансовых платежей читайте в этой статье.

Сумма налога может зависеть не только от мощности автомобиля, но и от категории транспорта, повышающих коэффициентов, возраста авто, сроков владения.

Подробнее о коэффициенте владения транспортным средством для расчета налога говорится здесь.

В кризисный период руководство компании заинтересовано в снижении налогового бремени.

Ознакомьтесь с материалом наших экспертов «Как можно уменьшить транспортный налог», чтобы узнать о возможных способах снижения размера платежа в бюджет и об их налоговых последствиях.

Для 2016-2018 годов одним из путей снижения налога стало применение налогового вычета к его суммам, начисленным по большегрузным авто, в отношении которых уплачивается сбор за вред, причиняемый этим транспортом дорогам.

Подробнее о применении этого вычета – в статье «Транспортный налог и система Платон (нюансы)».

Разобраться с применением льготы на большегрузы помогут публикации:

Фирмы на спецрежимах рассчитывают налог за транспортные средства по тем же правилам, что и компании на ОСН.

Как и в какой срок рассчитать этот налог упрощенцу, расскажет статья «Транспортный налог при УСН: порядок расчета, сроки и др.».

Налоговые инспекторы в автоматическом режиме проверяют все поступающие в ФНС декларации, в том числе и по транспортному налогу.

Какие существуют особенности камеральной проверки по данному налогу, расскажет вам эта статья.

Как рассчитывается транспортный налог: практические ситуации и примеры

На нашем сайте вы всегда можете найти не только теоретические сведения о действующих в России налогах и сборах, правилах их расчета, но и подробный разбор распространенных жизненных ситуаций и рекомендации экспертов.

Наиболее часто встречающаяся ситуация при расчете транспортного налога, по которой у собственников имущества возникают вопросы, — купля или продажа транспортного средства.

Как посчитать сумму налога к уплате при продаже автомобиля, расскажет наша статья «Размер транспортного налога при продаже автомобиля».

С 2016 года устранены несправедливые правила налогообложения, из-за которых за месяц смены владельца налог платили оба собственника.

Об этом см. материал «При смене собственника на ТС в середине месяца налог за этот месяц платит только один из владельцев».

К сожалению, ситуации кражи имущества случаются нередко. Если у вас украли автомобиль, то транспортный налог можно не уплачивать.

Какие документы подтверждают ваше право не платить налог за угнанное авто, вы узнаете из этой статьи.

Уплачивается или нет налог при конфискации транспортного средства, узнайте здесь.

Нередко возникают ситуации, когда налоговый инспектор неверно рассчитал размер платежа для физлица (или организация подала ошибочную декларацию и заплатила в бюджет меньше или больше, чем требовалось).

В статье «Порядок перерасчета транспортного налога» мы расскажем, как правильно уточнить сумму налога к уплате, а юрлицам подскажем, как составить уточненную декларацию.

Налоговики имеют право на принудительное взыскание сумм неуплаченного транспортного налога.

За какой период физлицо могут заставить платить в бюджет, читайте в статье «Какой срок исковой давности по транспортному налогу».

Как правильно поступить, если вам прислали судебный приказ о взыскании транспортного налога, расскажет публикация «Возражение на судебный приказ по транспортному налогу: образец».

Там же вы найдете образец возражения на полученный судебный приказ.

Транспортный налог — платеж, на который в последнее время обращено пристальное внимание и налогоплательщиков, и чиновников. В нашей рубрике «Расчет транспортного налога» вы найдете актуальную информацию и практические рекомендации, которые помогут вам правильно рассчитать налог даже в самых сложных ситуациях. Мы будем держать вас в курсе планируемых нововведений.

nalog-nalog.ru

Транспортный налог — 2020 для юрлиц: изменения

Каждый автовладелец надеется, что государство отменит уплату транспортного налога. Уже несколько лет ходят слухи, что его действительно отменят, но в реальность до сих пор это не воплощено.

С 1 января 2021 года вступят в силу, косвенно затронув и отчетный период за 2020 год, два закона об изменениях в главу 28 НК РФ: № 63-ФЗ от 15.04.2019 и № 325-ФЗ от 29.09.2019. Далее мы расскажем, ожидается ли в 2020 году новое в транспортном налоге для юридических лиц.

Что изменится в транспортном налоге юридических лиц в 2020 году

Транспортный налог в 2020 для юрлиц все так же обязательно подлежит уплате, если на их балансе имеется зарегистрированный в ГИБДД транспорт. Вносить платежи в счет оплаты суммы налога или аванса нужно по месту нахождения автотранспорта, то есть, по месту нахождения организации или ее обособленного подразделения (пп. 2 п. 5 ст. 83 НК РФ).

Напомним, что согласно пункту 2.1 статьи 362 НК РФ, размер ежеквартального аванса должен составлять одну четвертую часть рассчитанного за год налога. Размер транспортного налога к уплате по итогам текущего налогового периода исчисляется как разница между суммой произведенных ранее авансовых платежей и указанной в налоговой декларации общей суммой (абзац 2 пункта 2 статьи 362 НК РФ).

Но так как в пункте 3 статьи 360 НК РФ не указано, что применять практику внесения авансовых платежей нужно в обязательном порядке, регион имеет право самостоятельно решить, нужно ли вводить такой порядок для автомобилистов и владельцев иного транспорта или нет. Если авансы региональным законом не установлены, юридические лица должны погасить одним платежом всю сумму начисленного налога за налоговый период.

Транспортный налог для юридических лиц – изменения 2020 года:

С 01.01.2020 не облагаются транспортным налогом транспортные средства, числящиеся в розыске (с месяца начала розыска и до момента возврата владельцу). Если розыск завершен, но ТС не найдено, владельцу уплачивать транспортный налог тоже не нужно.

Для юрлиц с 01.01.2020 г. устанавливается заявительный порядок направления документации о налоговой льготе касательно транспортного налога.

В 2020 году юрлица отчитываются по транспортному налогу в последний раз – по итогам 2019 г. (бланк декларации за 2019 год утв. приказом ФНС от 05.12.2016 № ММВ-7-21/668 в ред. от 26.11.2018). Начиная с отчетности за 2020 год, организациям не нужно будет предоставлять налоговую декларацию по транспортному налогу в ИФНС.

Казалось бы, за 2020 год не нужно самостоятельно рассчитывать транспортный налог для юридических лиц – декларация отменена и возможно проводить весь процесс по аналогии с процедурой для физических лиц, когда уплата налога производится согласно уведомлениям от ИФНС. Но нет: в письме Минфина РФ от 19 июня 2019 года № 03-05-05-02/44672 указано, что налоговые органы теперь обязаны направлять юрлицам уведомления об исчисленных суммах на основании данных, полученных от ГИБДД, ГИМС, Гостехнадзора и других регистрирующих органов, но происходить это будет уже по прошествии крайнего срока для уплаты налога. То есть, уведомление налоговиков не отменяет обязанность самостоятельного исчисления и уплаты транспортного налога юрлицами.

Если же выяснится, что организация уплатила налог в меньшей сумме, чем рассчитали в налоговой, то ей будет незамедлительно направлено требование об уплате оставшейся части налога. В случае, когда юрлицо не согласно с расчетом налоговой структуры, у него будет возможность оспорить его в течение 10 дней со дня получения документа.

Ставка транспортного налога для юридических лиц в 2020 году

По сравнению с предыдущими периодами ставка транспортного налога для юридических лиц в 2020 году не изменится. Согласно статье 361 НК РФ, установить ее величину должен субъект РФ. Но на федеральном уровне определены цифры, которых нужно придерживаться региональным законодателям. НК РФ дает регионам возможность приведенные в пункте 1 статьи 361 НК РФ ставки увеличивать или уменьшать не более, чем в 10 раз. Если в регионе не имеется действующего нормативного акта, в котором прописаны налоговые ставки, то уплата транспортного налога юридическими лицами должна осуществляться по ставкам, приведенным в Налоговом кодексе.

Найти точную информацию о ставках налогов по субъектам РФ можно на официальном ]]>сайте ФНС]]>.

Отдельно отметим, что с 01.01.2019 г. юрлица не могут уменьшать транспортный налог на платеж, внесенный в систему «Платон» за автомобили, которые весят больше 12 тонн. Поэтому за 2019 год и далее налог уплачивается в общем порядке, при этом платежи в «Платон» полностью учитываются в базе налога на прибыль, а также при применении ЕСХН и УСН «доходы минус расходы».

Транспортный налог: юридические лица – сроки уплаты в 2020 году

Срок внесения налога на транспорт для организаций изменяется, начиная с 01.01.2021 г., т.е. уплата налога за 2020 год будет производиться уже по-новому.

Сроки платежа по итогам года сейчас и в 2020 году не могут быть назначены на дату ранее 1 февраля следующего года, идущего за отчетным. Что касается оплаты транспортного налога юридическими лицами в виде авансовых платежей, то сроки их уплаты устанавливаются законодательными органами субъектов РФ, причем регионы могут и вовсе не вводить ежеквартальные авансы.

С 01.01.2021 года, согласно закону № 325-ФЗ от 29.09.2019 года, вступят в силу следующие изменения. Региональные и местные власти больше не смогут самостоятельно определять платежные даты.

Сроки уплаты транспортного налога для юридических лиц теперь установлены на конкретный период для всех регионов РФ – организации будут уплачивать налог на транспорт не позднее 1 марта следующего года, идущего за отчетным. А авансовые платежи оплатить нужно будет не позже последнего числа месяца, следующего за отчетным периодом.

КБК по транспортному налогу юридических лиц в 2020 году остается таким же, как и в 2019 году – 18210604011021000110. Если организация не успела в предусмотренный срок совершить платеж, то ей будет начислена пеня, для оплаты которой должен быть использован КБК 18210604011022100110, а для уплаты штрафов – 18210604011023000110.

spmag.ru