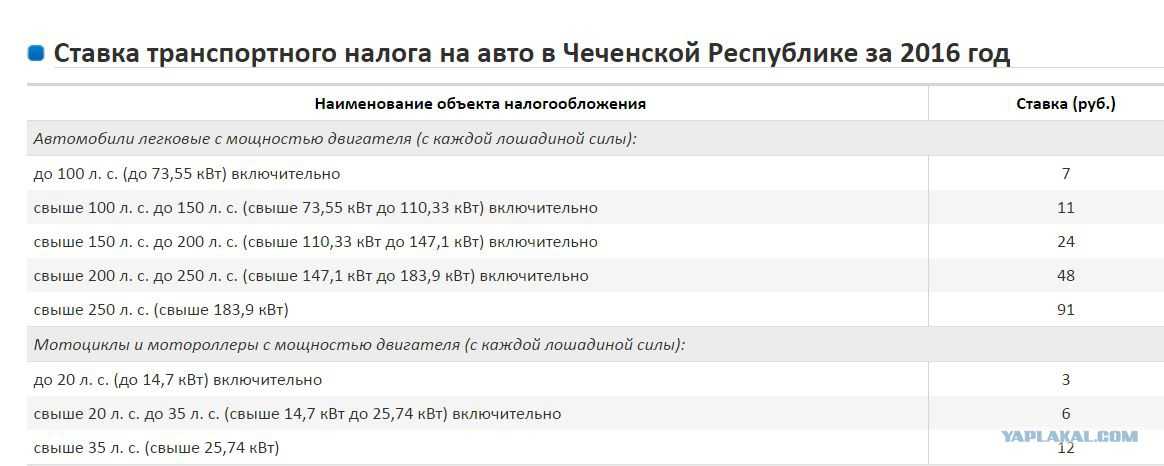

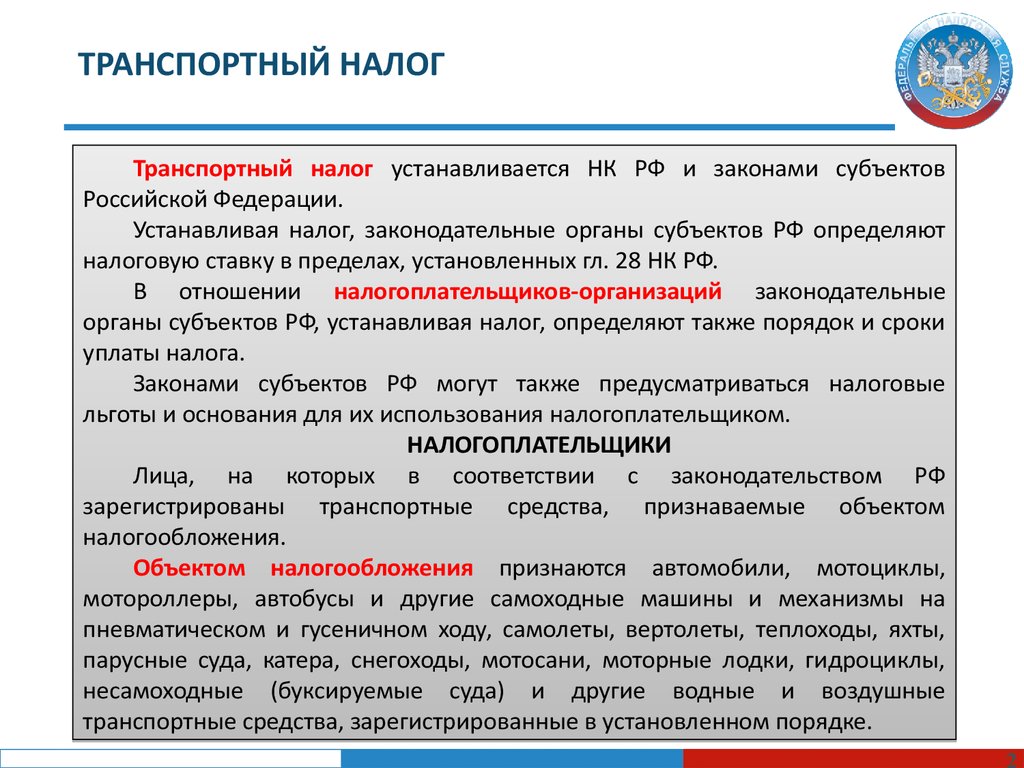

Транспортный налог организации 2019: Транспортный налог | ФНС России

Новый порядок налогообложения имущества организаций | ФНС России

Что нового с 2020 года?

- Вводится заявительный порядок предоставления льгот по транспортному и земельному налогам для организаций (Подробнее…)

- Реализуется возможность провести сверку с налоговым органом с учетом всех объектов, находящихся на учёте (Подробнее…)

- Одна налоговая декларация по налогу на имущество организаций — по всем объектам в одну Инспекцию (Подробнее…)

Что нового с 2021 года?

- Отменяются декларации по транспортному и земельному налогам для организаций (Подробнее…)

- Устанавливаются единые сроки уплаты транспортного и земельного налогов для организаций — не позднее 1 марта (Подробнее…)

- Вводится обязанность представлять сообщения о наличии у организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения (Подробнее.

..)

..)

Что нового с 2022 года?

- Вводится заявительный порядок предоставления налоговых льгот по налогу на имущество для российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость

- Реализуется возможность сверки с налоговым органом сведений об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- Устанавливаются единые сроки уплаты всех имущественных налогов организаций (Подробнее…)

Что нового с 2023 года?

- Отменяются декларации по налогу на имущество для российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- По всем имущественным налогам для российских организаций отменена налоговая отчётность, за исключением объектов, налоговая база по которым определяется исходя из среднегодовой стоимости (Подробнее. ..)

..)

..)Заявительный порядок предоставления налоговых льгот по транспортному и земельному налогам организаций

Что такое заявительный порядок предоставления налоговых льгот по транспортному и земельному налогам организаций?

С налогового периода 2020 года Федеральным законом от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» введен заявительный порядок предоставления налоговых льгот для налогоплательщиков-организаций по транспортному и земельному налогам.

Заявление о предоставлении налоговой льготы заполняется налогоплательщиком на основании документов, подтверждающих право на налоговую льготу за период ее действия, указываемый в заявлении, и представляется в любой налоговый орган. Если такие документы у налоговой инспекции отсутствуют, то по информации, указанной в заявлении, она запрашивает сведения, подтверждающие право на льготу, у лиц и органов, располагающих ими, затем информирует налогоплательщика о результатах.![]()

За период в течение 2020 года в случае прекращения организации путем ликвидации или реорганизации, а также за предшествующие 2020 году налоговые периоды организации заявляют налоговые льготы, как прежде, в декларациях по транспортному и земельному налогам.

Как сверить сведения об объектах налогообложения организаций

Зачем нужна сверка сведений об объектах?

С 2021 года вступают в силу пункты 16, 17, 25 и 26 статьи 1 Федерального закона от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие представление в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

Одновременно вводится порядок направления налогоплательщикам-организациям (их обособленным подразделениям) сообщений налоговых органов об исчисленной сумме указанных налогов.

Для подготовки ко вступлению в силу перечисленных законоположений налогоплательщики-организации, имеющие объекты налогообложения по транспортному и (или) земельному налогам, могут по своему усмотрению обратиться в налоговые инспекции по месту нахождения указанных объектов за проведением сверки сведений, содержащихся в Едином государственном реестре налогоплательщиков, об указанных объектах.

Для проведения сверки целесообразно запросить в налоговом органе выписку из Единого государственного реестра налогоплательщиков о своей организации с указанием всех учтенных транспортных средств и земельных участков. Такая выписка предоставляется бесплатно.

В случае выявления расхождений сведений, содержащихся в Едином государственном реестре налогоплательщиков, со сведениями органов (организаций, должностных лиц), осуществляющих государственную регистрацию транспортных средств, государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, в т.ч. Государственного реестра транспортных средств, реестра маломерных судов, Государственного судового реестра, Российского международного реестра судов, Российского открытого реестра судов, Государственного реестра гражданских воздушных судов Российской Федерации, Единого государственного реестра прав на воздушные суда и сделок с ними, Единого государственного реестра недвижимости и иных государственных информационных ресурсов (реестров), целесообразно сообщить об этом в налоговый орган по месту нахождения недвижимого имущества (земельного участка) и транспортного средства с указанием сведений, в отношении которых выявлены расхождения (по возможности к указанному сообщению можно приложить документы-основания о характеристиках соответствующих объектов).

После проверки (сверки) представленной информации налоговым органом будут приняты меры по актуализации сведений Единого государственного реестра налогоплательщиков при наличии оснований, предусмотренных статьями 83, 84 Налогового кодекса Российской Федерации, о чем будет информирован налогоплательщик.

Как обратиться за проведением сверки сведений об объектах?

Перейти Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

Перейти Письмо ФНС России от 21.01.2020 № БС-4-21/790@ «О налоговых органах, уполномоченных на проведение сверки сведений об объектах налогообложения»

Как получить выписку из Единого государственного реестра налогоплательщиков для проведения сверки сведений?

Перейти Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

Упрощенный порядок представления налоговой декларации по налогу на имущество организаций

Что такое упрощенный порядок представления налоговой декларации по налогу на имущество организаций

С налогового периода 2020 года налогоплательщик по налогу на имущество организаций (далее – налог), состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию по налогу в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный п. 1.1. ст. 386 НК РФ порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Таким образом, вместо нескольких налоговых органов для представления налоговой декларации можно выбрать один.

Вышеуказанные положения не применяются в случае, если законом субъекта РФ установлены нормативы отчислений от налога в местные бюджеты.

Бездекларационный порядок налогообложения транспортных средств и земельных участков организаций

Что такое бездекларационный порядок налогообложения транспортных средств и земельных участков организаций?

С налогового периода 2021 года вступают в силу пункты 16, 17, 25 и 26 статьи 1 Федерального закона от 15. 04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие обязанность по представлению в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие обязанность по представлению в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

Одновременно с 2021 года вводится порядок направления налогоплательщикам-организациям (их обособленным подразделениям) сообщений налоговых органов об исчисленной сумме указанных налогов (пункты 4-7 статьи 363 и пункт 5 статьи 397 НК РФ).

В течение 2021 г., налоговыми органами будет обеспечен прием налоговых деклараций (уточненных налоговых деклараций) по транспортному налогу и по земельному налогу только за налоговые периоды, предшествующие 2020 году, а также уточненных налоговых деклараций, если первоначально налоговые декларации были представлены в течение 2020 года в случае реорганизации организации.

Кроме того, с налогового периода 2021 года пунктами 68, 77 статьи 2 Федерального закона от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» устанавливаются единые сроки уплаты транспортного и земельного налогов: налоги подлежат уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом; авансовые платежи по налогам подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Обязанность представлять сообщение о наличии у организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения

Налоговые декларации по транспортному налогу и земельному налогу в налоговые органы не представляются за налоговый период 2020 года и последующие налоговые периоды (ч. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). При этом в целях обеспечения полноты уплаты транспортного и земельного налогов налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам (их обособленным подразделениям) сообщения об исчисленных налоговыми органами суммах этих налогов.

С 2021 г. налогоплательщики-организации обязаны направить в налоговый орган по своему выбору сообщение о наличии у них транспортных средств и (или) земельных участков, признаваемых объектами налогообложения по соответствующим налогам (далее – Сообщение), в случае неполучения сообщения об исчисленной налоговым органом сумме транспортного налога и (или) сообщения об исчисленной налоговым органом сумме земельного налога в отношении указанных объектов налогообложения за период владения ими.

Сообщение с приложением копий документов, подтверждающих государственную регистрацию транспортных средств, и (или) правоустанавливающих (правоудостоверяющих) документов на земельные участки представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Сообщение не представляется в налоговый орган в случае, если организации было передано (направлено) сообщение об исчисленной налоговым органом сумме транспортного налога и (или) сообщение об исчисленной налоговым органом сумме земельного налога в отношении этого объекта или если организация представляла в налоговый орган заявление о предоставлении налоговой льготы по транспортному налогу и (или) заявление о предоставлении налоговой льготы по земельному налогу в отношении соответствующего объекта налогообложения.

Неправомерное непредставление (несвоевременное представление) налогоплательщиком налоговому органу Сообщения влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога в отношении транспортного средства или земельного участка, по которому не представлено (несвоевременно представлено) Сообщение (п. 3 ст. 129.1 Налогового кодекса Российской Федерации).

ЗАЯВИТЕЛЬНЫЙ ПОРЯДОК ПРЕДОСТАВЛЕНИЯ НАЛОГОВЫХ ЛЬГОТ ПО НАЛОГУ НА ИМУЩЕСТВО ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ В ОТНОШЕНИИ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С налогового периода 2022 г. Федеральным законом от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» введен заявительный порядок предоставления налоговых льгот для налогоплательщиков — российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость.

Заявление о предоставлении налоговой льготы заполняется налогоплательщиком на основании документов, подтверждающих право на налоговую льготу за период ее действия, указываемый в заявлении, и представляется в любой налоговый орган. Если такие документы у налогового органа отсутствуют, то по информации, указанной в заявлении, он запрашивает сведения, подтверждающие право на льготу, у лиц и органов, располагающих ими, затем информирует налогоплательщика о результатах.

Представление заявления, рассмотрение налоговым органом такого заявления, направление налогоплательщику уведомления о предоставлении налоговой льготы либо сообщения об отказе от предоставления налоговой льготы осуществляются в порядке, аналогичном порядку, предусмотренному пунктом 3 статьи 361.1 Налогового кодекса Российской Федерации.

За период в течение 2022 г. в случае прекращения организации путем ликвидации или реорганизации, а также за предшествующие 2022 г. налоговые периоды организации заявляют налоговые льготы, как прежде, в декларациях по налогу на имущество организаций.

КАК СВЕРИТЬ С НАЛОГОВЫМ ОРГАНОМ СВЕДЕНИЯ ОБ ОБЪЕКТАХ НАЛОГООБЛОЖЕНИЯ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С 1 января 2023 г. (за налоговый период 2022 г. и последующие периоды) вступает в силу часть 5 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», согласно которой налогоплательщики — российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

Одновременно вводится порядок направления российским организациям сообщений налоговых органов об исчисленной сумме указанного налога.

Для подготовки ко вступлению в силу перечисленных положений налогоплательщики — организации могут обратиться в налоговый орган по месту нахождения указанных объектов налогообложения за проведением сверки сведений, содержащихся в Едином государственном реестре налогоплательщиков, об указанных объектах.![]()

Для сверки целесообразно запросить в налоговом органе выписку из Единого государственного реестра налогоплательщиков о своей организации с указанием всех учтенных объектов недвижимости. Такая выписка предоставляется бесплатно.

В случае выявления расхождений сведений, содержащихся в Едином государственном реестре налогоплательщиков, со сведениями органов (организаций, должностных лиц), осуществляющих государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, в т.ч. Единого государственного реестра недвижимости и иных государственных информационных ресурсов (реестров, кадастров, перечней и т.п.), просим сообщить об этом в налоговый орган по месту нахождения недвижимого имущества с указанием сведений, в отношении которых выявлены расхождения (по возможности к указанному сообщению можно приложить документы-основания о характеристиках соответствующих объектов).

После проверки (сверки) представленной информации налоговым органом будут приняты меры по актуализации сведений Единого государственного реестра налогоплательщиков при наличии оснований, предусмотренных статьями 83, 84 Налогового кодекса Российской Федерации, о чем будет информирован налогоплательщик.

Как обратиться за проведением сверки сведений об объектах?

- Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

- Письмо ФНС России от 21.01.2020 № БС-4-21/790@ «О налоговых органах, уполномоченных на проведение сверки сведений об объектах налогообложения»

- Письмо ФНС России от 10.08.2021 № СД-4-21/11246@ «О некоторых вопросах реализации Плана контрольных событий проекта «Бездекларационное администрирование налога на имущество организаций»

Как получить выписку из Единого государственного реестра налогоплательщиков для проведения сверки сведений?

- Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

ЕДИНЫЕ СРОКИ УПЛАТЫ ВСЕХ ИМУЩЕСТВЕННЫХ НАЛОГОВ ОРГАНИЗАЦИЙ

В соответствии с п. 1 ст. 363, п. 1 ст. 383, п. 1 ст. 397 Налогового кодекса Российской Федерации начиная с налогового периода 2022 года транспортный налог, налог на имущество организаций и земельный налог организациям необходимо оплачивать в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи по этим налогам (если они не отменены законами субъектов Российской Федерации или нормативными правовыми актами муниципальных образований) – в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

ОТМЕНЕНЫ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ИМУЩЕСТВО ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ В ОТНОШЕНИИ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С 1 января 2023 г. (за налоговый период 2022 года и последующие периоды) вступает в силу части 5, 17 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», согласно которой налогоплательщики — российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

В случае, если у налогоплательщика — российской организации в истекшем налоговом периоде имелись только вышеуказанные объекты налогообложения, налоговая декларация не представляется.

В целях обеспечения полноты уплаты налога в отношении вышеуказанных объектов налогообложения составление, передача (направление) налоговыми органами налогоплательщикам — российским организациям сообщений об исчисленных налоговыми органами суммах налога в отношении таких объектов налогообложения, представление такими налогоплательщиками в налоговые органы пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, рассмотрение пояснений и (или) документов и передача (направление) уточненных сообщений об исчисленных суммах налога осуществляются в порядке и сроки, аналогичные порядку и срокам, которые предусмотрены пунктами 4 — 7 статьи 363 НК РФ.

ПО ВСЕМ ИМУЩЕСТВЕННЫМ НАЛОГАМ ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ ОТМЕНЕНА НАЛОГОВАЯ ОТЧЁТНОСТЬ, ЗА ИСКЛЮЧЕНИЕМ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ ИСХОДЯ ИЗ СРЕДНЕГОДОВОЙ СТОИМОСТИ

С 1 января 2021 г. введено бездекларационное администрирование транспортного налога и земельного налога организаций (часть 9 статьи 3 Федерального закона от 15.04.2019 № 63-ФЗ).

С 1 января 2023 г. введено бездекларационное администрирование налога на имущество организаций в отношении объектов, налоговая база по которым определяется исходя из их кадастровой стоимости (часть 17 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ).

Полезные материалы

Комментарий к Федеральному закону от 15.04.2019 № 63-ФЗ (по вопросам налогообложения имущества) (Налоговая политика и практика № 6, 2019 г.)

pdf (3 211 кб)

Комментарий к Федеральному закону от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (по вопросам налогообложения имущества)» (Налоговая политика и практика № 11, 2019 г. )

pdf (1 369 кб)

Бездекларационный порядок администрирования налогообложения транспортных средств и земельных участков организаций: комментарий к ключевым нормативным правовым актам Федеральной налоговой службы (Налоговая политика и практика № 2, 2020 г.)

pdf (3 002 кб)

Заявительный порядок предоставления льгот по транспортному и земельному налогам организаций и другие новеллы налогообложения имущества с 2020 года (Налоговая политика и практика № 2, 2020 г.

pdf (2 434 кб)

Транспортный налог для юридических лиц с 2021 года

15.07.2021

Федеральный закон от 02.07.2021 № 305-ФЗ внес в НК РФ изменения, касающиеся порядка расчета и уплаты транспортного налога. Рассказываем, что изменилось в действующем порядке, какие новые льготы появились для организаций и с какого момента следует применять новые правила.

Запрос сообщений о суммах транспортного налога

По действующим правилам организации самостоятельно исчисляют суммы транспортного налога и авансовых платежей по нему (п. 1 ст. 362 НК РФ). Однако для обеспечения правильности и полноты уплаты налога ИФНС не позднее 6 месяцев со дня истечения срока уплаты налога направляет компаниям сообщения о точной сумме исчисленного налога. При этом в настоящее время НК РФ не предусматривает возможности направления таких сообщений по запросу налогоплательщиков. Сообщения составляются по самому факту уплаты налога/наступления срока его уплаты, либо при ликвидации организации, либо при поступлении в ИФНС информации и сведений о пересчете ранее исчисленного налога (п. 4 ст. 363 НК РФ).

Начиная со 2 августа 2021 года (ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ) порядок и основания направления плательщикам подобных сообщений будут изменены. С указанного момента сообщение о рассчитанном налоге будет выдаваться, в том числе, и по заявлению самого налогоплательщика-организации.

Организация сможет получить сообщение об исчисленной сумме налога в любом налоговом органе независимо от места нахождения транспортных средств и места их постановки на учет.

Сообщение об исчисленной сумме налога направят руководителю организации в срок не позднее 5 дней со дня получения ИФНС соответствующего заявления (п. 5 ст. 363 НК РФ). Форма заявления о выдаче сообщения об исчисленной сумме налога позднее будет утверждена ФНС России.

Новые льготы по транспортному налогу для юридических лиц

Ранее от уплаты налога были освобождены все весельные и моторные лодки с двигателем мощностью до 5 лошадиных сил включительно, зарегистрированные до дня вступления в силу Федерального закона от 23.04.2012 № 36-ФЗ (закон, определивший понятие маломерного судна). Федеральный закон от 02.07.2021 № 305-ФЗ данное освобождение от налогообложения распространил на правоотношения, связанные с исчислением транспортного налога за налоговый период 2020 года.

Региональным властям с 1 января 2022 года предоставлена возможность принимать законы, определяющие не только основания, но и конкретные правила предоставления налоговых льгот по транспортному налогу (ч. 3 ст. 356 НК РФ).

Напомним, с 2021 года в связи с отменой налоговых деклараций по транспортному налогу для организаций был введен заявительный порядок предоставления льгот по данному налогу (п. 3 ст. 361.1 НК РФ). Поэтому сейчас в целях применения льгот по имеющимся транспортным средствам организация должна направлять в ИФНС заявление по форме, утв. приказом ФНС от 25.07.2019 № ММВ-7-21/377@. С 2022 года субъекты РФ на основании региональных законов смогут вводить механизмы беззаявительного предоставления компаниям льгот по транспортному налогу.

Также с 1 января 2022 года вводятся новые правила расчета транспортного налога в случаях возникновения и прекращения у плательщиков права на налоговую льготу в течение налогового периода. В таких ситуациях налог будут рассчитывать с применением специального коэффициента. Данный коэффициент определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к общему числу месяцев в налоговом или отчетном периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимаются за полный месяц (п. 3.3 ст. 362 НК РФ).

Прекращение уплаты транспортного налога

Одновременно с 1 января 2022 года для организаций вводится новый порядок освобождения от уплаты налога в отношении принудительно изъятых транспортных средств. Речь идет о транспортных средствах, право собственности организации на которые было прекращено в связи с их принудительным изъятием по основаниям, предусмотренным законодательством (к примеру, по решению суда или судебного пристава).

Напомним, сейчас порядок прекращения налогообложения данных транспортных средств не установлен, и момент такого прекращения определяется датой их снятия с регистрационного учета. С начала 2022 года момент прекращения исчисления налога на изъятый транспорт станет определяться моментом самого изъятия независимо от даты снятия транспортного средства с регистрационного учета.

Для прекращения уплаты налога в указанном порядке организации необходимо будет подать в ИФНС заявление, форму и формат которого позже утвердит ФНС России.![]() С таким заявлением налогоплательщик вправе представить документы, подтверждающие принудительное изъятие транспортного средства. Однако если организация не представит подтверждающие документы, это не лишит ее права на прекращение уплаты налога с момента изъятия транспорта.

С таким заявлением налогоплательщик вправе представить документы, подтверждающие принудительное изъятие транспортного средства. Однако если организация не представит подтверждающие документы, это не лишит ее права на прекращение уплаты налога с момента изъятия транспорта.

В таких ситуациях ИФНС самостоятельно запросит сведения, подтверждающие принудительное изъятие транспортного средства, у органов и должностных лиц, у которых имеются эти сведения. Орган/должностное лицо, получившие запрос налогового органа, исполняют его в течение 7 дней со дня получения.

Заявление организации рассматривается ИФНС в течение 30 дней со дня получения, но, если к заявлению не приложены подтверждающие документы, срок рассмотрения может быть продлен еще на 30 дней.

По итогам рассмотрения заявления плательщику направляется уведомление о прекращении исчисления налога. В уведомлении должны быть указаны основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого прекращается исчисление налога.

В любом случае исчисление налога прекращается с 1-го числа месяца, в котором транспортное средство было принудительно изъято у его собственника (п. 3.4 ст. 362 НК РФ).

Темы: транспортный налог , изменения 2021 , уплата налога , транспортное средство

Рубрика: Изменения законодательства — 2021 , Транспортный налог

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

ФНС ввела для организаций новую форму сообщения об имуществе Нужно ли платить транспортный налог за беспилотник ФНС перейдет на новые форматы сообщений об имущественных налогах Налоговый мониторинг и система внутреннего контроля в 1С Что изменится в налоге на имущество организаций с 2022 года

Транспортный налог для юридических лиц: изменения – 2020

Каждый автовладелец надеется, что государство отменит уплату транспортного налога. Уже несколько лет ходят слухи, что его действительно отменят, но в реальность до сих пор это не воплощено.

Уже несколько лет ходят слухи, что его действительно отменят, но в реальность до сих пор это не воплощено.

С 1 января 2021 года вступят в силу, косвенно затронув и отчетный период за 2020 год, два закона об изменениях в главу 28 НК РФ: № 63-ФЗ от 15.04.2019 и № 325-ФЗ от 29.09.2019. Далее мы расскажем, ожидается ли в 2020 году новое в транспортном налоге для юридических лиц.

Что изменится в транспортном налоге юридических лиц в 2020 году

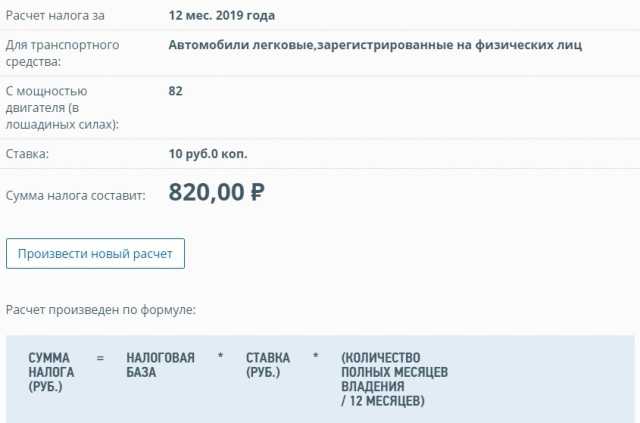

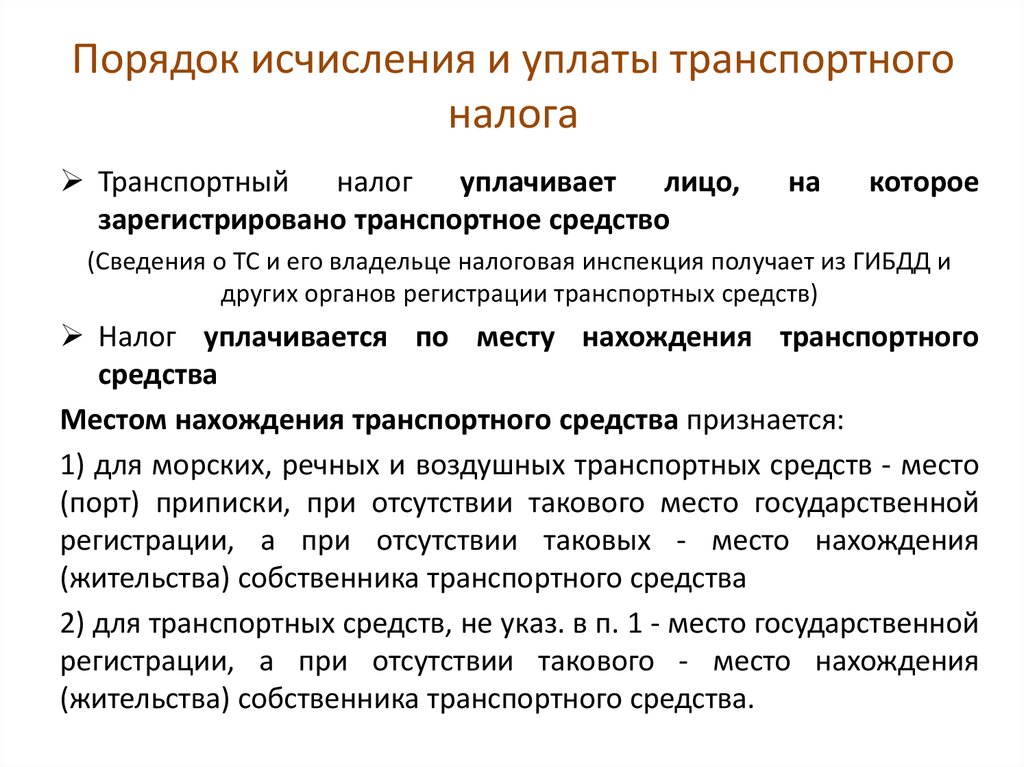

Транспортный налог в 2020 для юрлиц все так же обязательно подлежит уплате, если на их балансе имеется зарегистрированный в ГИБДД транспорт. Вносить платежи в счет оплаты суммы налога или аванса нужно по месту нахождения автотранспорта, то есть, по месту нахождения организации или ее обособленного подразделения (пп. 2 п. 5 ст. 83 НК РФ).

Напомним, что согласно пункту 2.1 статьи 362 НК РФ, размер ежеквартального аванса должен составлять одну четвертую часть рассчитанного за год налога. Размер транспортного налога к уплате по итогам текущего налогового периода исчисляется как разница между суммой произведенных ранее авансовых платежей и указанной в налоговой декларации общей суммой (абзац 2 пункта 2 статьи 362 НК РФ).

Но так как в пункте 3 статьи 360 НК РФ не указано, что применять практику внесения авансовых платежей нужно в обязательном порядке, регион имеет право самостоятельно решить, нужно ли вводить такой порядок для автомобилистов и владельцев иного транспорта или нет. Если авансы региональным законом не установлены, юридические лица должны погасить одним платежом всю сумму начисленного налога за налоговый период.

Транспортный налог для юридических лиц – изменения 2020 года:

-

С 01.01.2020 не облагаются транспортным налогом транспортные средства, числящиеся в розыске (с месяца начала розыска и до момента возврата владельцу). Если розыск завершен, но ТС не найдено, владельцу уплачивать транспортный налог тоже не нужно.

-

Для юрлиц с 01.01.2020 г. устанавливается заявительный порядок направления документации о налоговой льготе касательно транспортного налога.

-

В 2020 году юрлица отчитываются по транспортному налогу в последний раз – по итогам 2019 г.

(бланк декларации за 2019 год утв. приказом ФНС от 05.12.2016 № ММВ-7-21/668 в ред. от 26.11.2018). Начиная с отчетности за 2020 год, организациям не нужно будет предоставлять налоговую декларацию по транспортному налогу в ИФНС.

(бланк декларации за 2019 год утв. приказом ФНС от 05.12.2016 № ММВ-7-21/668 в ред. от 26.11.2018). Начиная с отчетности за 2020 год, организациям не нужно будет предоставлять налоговую декларацию по транспортному налогу в ИФНС.

(бланк декларации за 2019 год утв. приказом ФНС от 05.12.2016 № ММВ-7-21/668 в ред. от 26.11.2018). Начиная с отчетности за 2020 год, организациям не нужно будет предоставлять налоговую декларацию по транспортному налогу в ИФНС.Казалось бы, за 2020 год не нужно самостоятельно рассчитывать транспортный налог для юридических лиц – декларация отменена и возможно проводить весь процесс по аналогии с процедурой для физических лиц, когда уплата налога производится согласно уведомлениям от ИФНС. Но нет: в письме Минфина РФ от 19 июня 2019 года № 03-05-05-02/44672 указано, что налоговые органы теперь обязаны направлять юрлицам уведомления об исчисленных суммах на основании данных, полученных от ГИБДД, ГИМС, Гостехнадзора и других регистрирующих органов, но происходить это будет уже по прошествии крайнего срока для уплаты налога. То есть, уведомление налоговиков не отменяет обязанность самостоятельного исчисления и уплаты транспортного налога юрлицами.

Если же выяснится, что организация уплатила налог в меньшей сумме, чем рассчитали в налоговой, то ей будет незамедлительно направлено требование об уплате оставшейся части налога. В случае, когда юрлицо не согласно с расчетом налоговой структуры, у него будет возможность оспорить его в течение 10 дней со дня получения документа.

В случае, когда юрлицо не согласно с расчетом налоговой структуры, у него будет возможность оспорить его в течение 10 дней со дня получения документа.

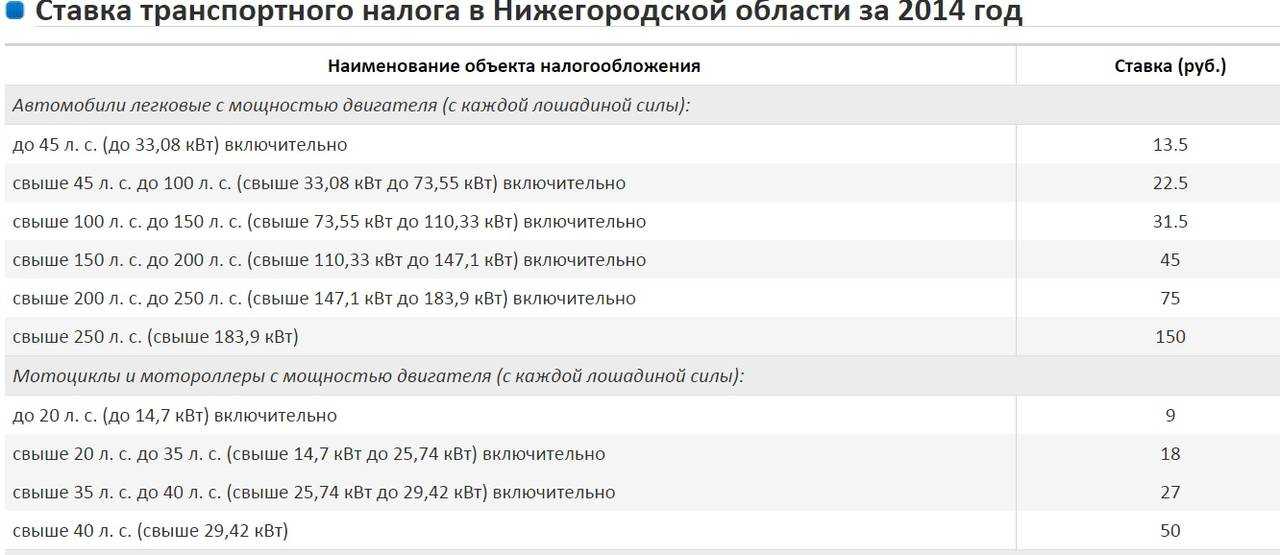

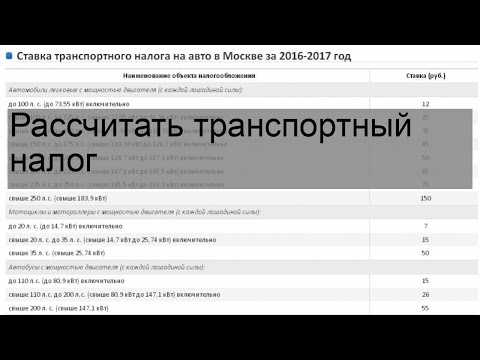

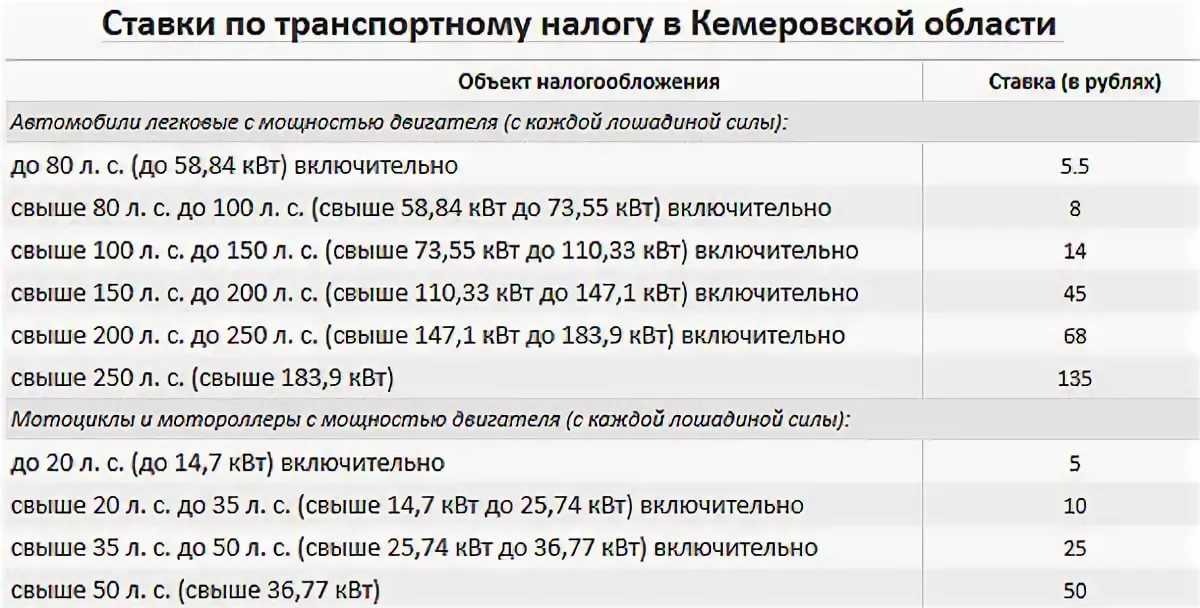

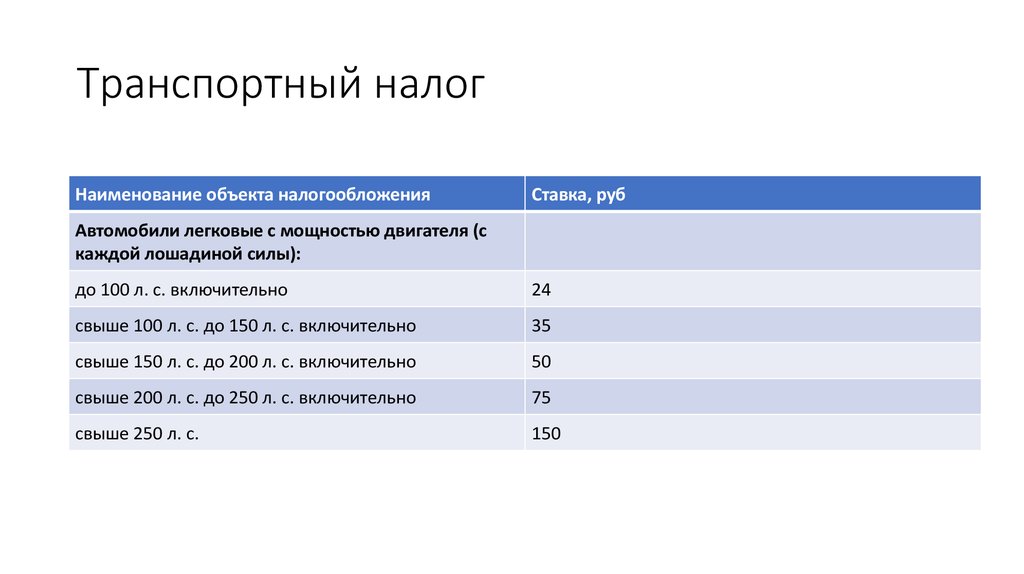

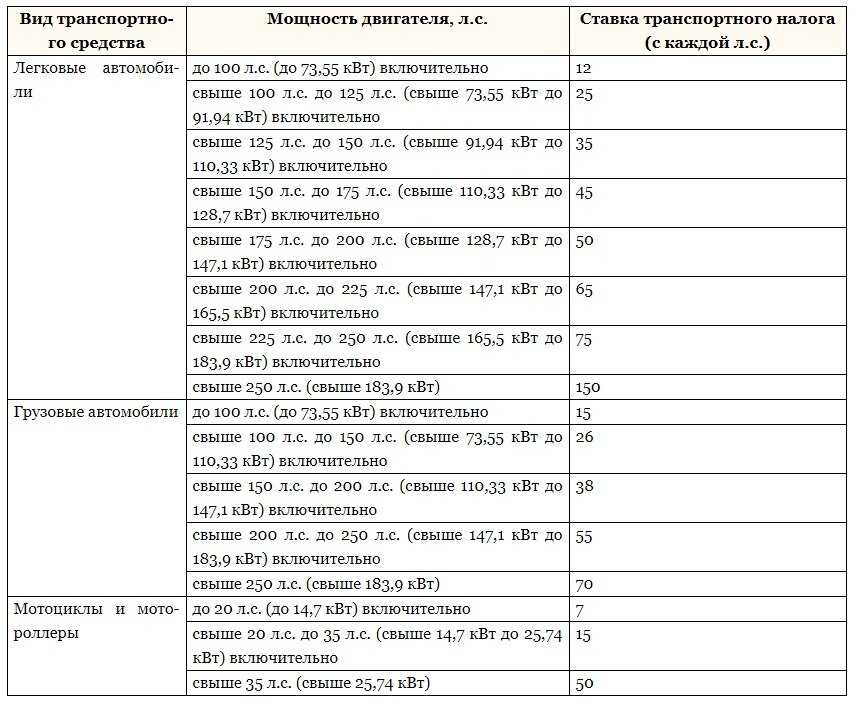

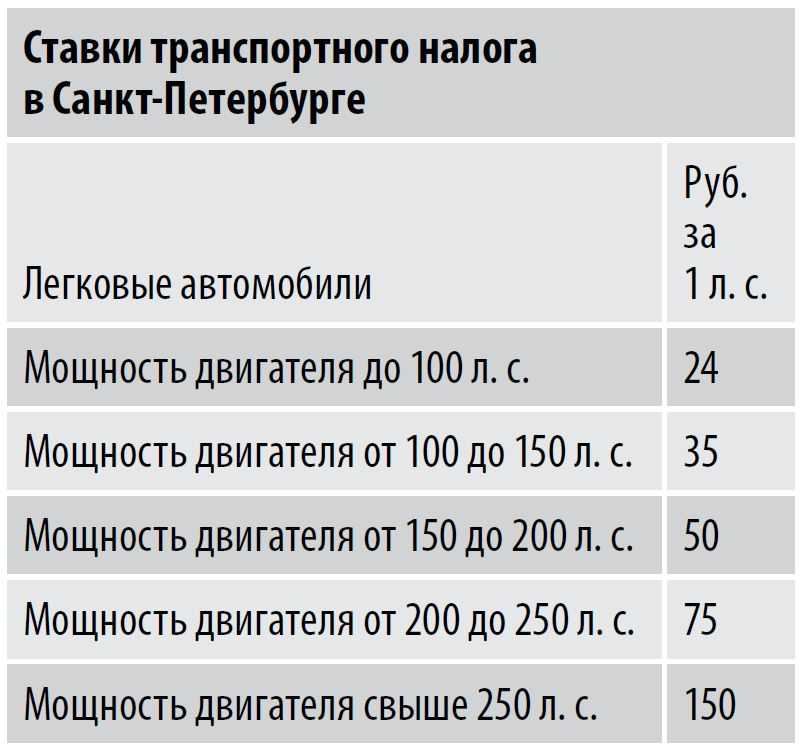

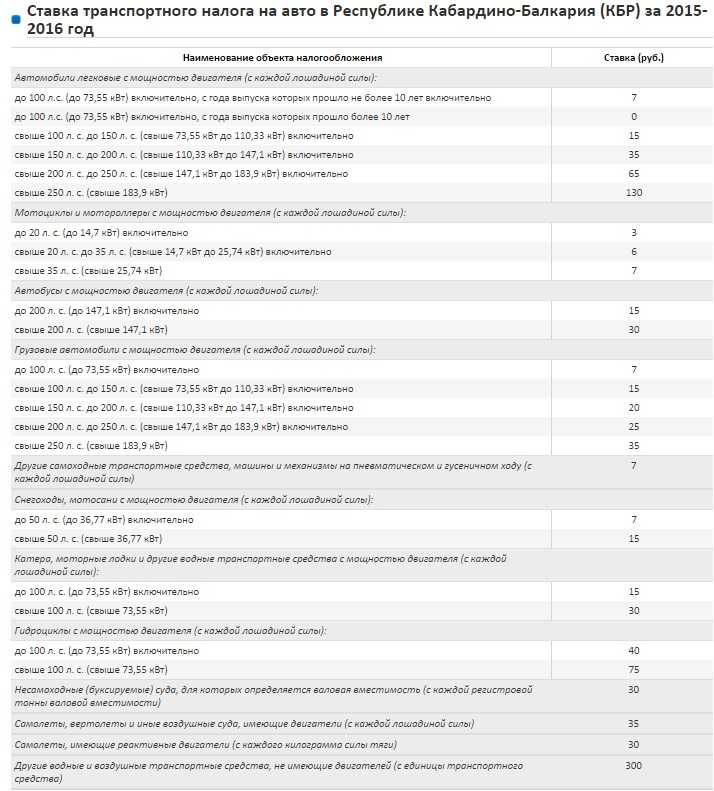

Ставка транспортного налога для юридических лиц в 2020 году

По сравнению с предыдущими периодами ставка транспортного налога для юридических лиц в 2020 году не изменится. Согласно статье 361 НК РФ, установить ее величину должен субъект РФ. Но на федеральном уровне определены цифры, которых нужно придерживаться региональным законодателям. НК РФ дает регионам возможность приведенные в пункте 1 статьи 361 НК РФ ставки увеличивать или уменьшать не более, чем в 10 раз. Если в регионе не имеется действующего нормативного акта, в котором прописаны налоговые ставки, то уплата транспортного налога юридическими лицами должна осуществляться по ставкам, приведенным в Налоговом кодексе.

Найти точную информацию о ставках налогов по субъектам РФ можно на официальном сайте ФНС.

Отдельно отметим, что с 01.01.2019 г. юрлица не могут уменьшать транспортный налог на платеж, внесенный в систему «Платон» за автомобили, которые весят больше 12 тонн. Поэтому за 2019 год и далее налог уплачивается в общем порядке, при этом платежи в «Платон» полностью учитываются в базе налога на прибыль, а также при применении ЕСХН и УСН «доходы минус расходы».

Поэтому за 2019 год и далее налог уплачивается в общем порядке, при этом платежи в «Платон» полностью учитываются в базе налога на прибыль, а также при применении ЕСХН и УСН «доходы минус расходы».

Транспортный налог: юридические лица – сроки уплаты в 2020 году

Срок внесения налога на транспорт для организаций изменяется, начиная с 01.01.2021 г., т.е. уплата налога за 2020 год будет производиться уже по-новому.

Сроки платежа по итогам года сейчас и в 2020 году не могут быть назначены на дату ранее 1 февраля следующего года, идущего за отчетным. Что касается оплаты транспортного налога юридическими лицами в виде авансовых платежей, то сроки их уплаты устанавливаются законодательными органами субъектов РФ, причем регионы могут и вовсе не вводить ежеквартальные авансы.

С 01.01.2021 года, согласно закону № 325-ФЗ от 29.09.2019 года, вступят в силу следующие изменения. Региональные и местные власти больше не смогут самостоятельно определять платежные даты.

Сроки уплаты транспортного налога для юридических лиц теперь установлены на конкретный период для всех регионов РФ – организации будут уплачивать налог на транспорт не позднее 1 марта следующего года, идущего за отчетным. А авансовые платежи оплатить нужно будет не позже последнего числа месяца, следующего за отчетным периодом.

А авансовые платежи оплатить нужно будет не позже последнего числа месяца, следующего за отчетным периодом.

КБК по транспортному налогу юридических лиц в 2020 году остается таким же, как и в 2019 году – 18210604011021000110. Если организация не успела в предусмотренный срок совершить платеж, то ей будет начислена пеня, для оплаты которой должен быть использован КБК 18210604011022100110, а для уплаты штрафов – 18210604011023000110.

Как остановить начисление транспортного налога?

Степанова Ольга

Руководитель юридического бюро «Ольга Степанова и партнеры», арбитражный управляющий

12 Февраля 2021

Советы

И как вернуть деньги, если налог уплачен за утилизированный автомобиль?

«Из-за долгов по кредитам был наложен запрет на регистрационные действия автомобиля. В 2017 г. я его разобрал и сдал в пункт приема металлолома. Недавно погасил все долги, ограничения на машину перестали действовать, и я снял ее с учета в ГАИ. Можно ли вернуть транспортный налог, который я уплатил за 2017–2019 гг., если автомобиль в это время уже был сдан на металлолом?» – такое письмо получила «АГ» от читателя.

Можно ли вернуть транспортный налог, который я уплатил за 2017–2019 гг., если автомобиль в это время уже был сдан на металлолом?» – такое письмо получила «АГ» от читателя.

Что сделать, чтобы прекратили начислять налог?

ИФНС прекращает начислять транспортный налог на основании сведений из ГИБДД о снятии автомобиля с учета. Если собственник в ГИБДД не обратился, автомобиль продолжает числиться за ним. Налоговая сама не сможет узнать, что транспортного средства уже нет и начислять налог не на что.

Читайте также

Чтобы не платить налог за автомобиль…

…который продан, утилизирован после аварии или реализован на торгах за долги – подайте заявление об уточнении сведений о своем имуществе в налоговую инспекцию

22 Ноября 2019 Советы

С 1 января 2021 г. вступил в силу п. 3.1 ст. 362 НК РФ, согласно которому исчисление транспортного налога прекращается с 1-го числа месяца гибели или уничтожения транспортного средства на основании заявления, поданного в ИФНС1. При этом снимать ТС с учета необязательно.

При этом снимать ТС с учета необязательно.

Подать в свою налоговую заявление об уничтожении автомобиля можно дистанционно – через личный кабинет налогоплательщика. Также заявление можно подать лично, направить по почте или передать через МФЦ. Срок рассмотрения заявления – не более 30 календарных дней.

После рассмотрения заявления инспекция пришлет собственнику автомобиля уведомление о том, что начисление транспортного налога прекращено в связи с уничтожением объекта налогообложения, либо о том, что нет оснований прекращать начисление налога.

Что нужно для аннулирования начисленного налога и возврата денег?

До 2020 г. урегулировать данный вопрос чаще удавалось только в судебном порядке. Сама ФНС не аннулировала налог, начисленный на утраченный автомобиль. Вместе с тем еще в 2015 г. об этом высказался Верховный Суд РФ2: если машины не существует, то транспортный налог начисляться не должен. И не имеет значения, снята она с учета или нет. Эту позицию взяли на вооружение нижестоящие суды3. Под напором судебной практики ФНС была вынуждена признать: если есть документально подтвержденные сведения о том, что ТС уничтожено, значит, объекта налогообложения не существует.

Эту позицию взяли на вооружение нижестоящие суды3. Под напором судебной практики ФНС была вынуждена признать: если есть документально подтвержденные сведения о том, что ТС уничтожено, значит, объекта налогообложения не существует.

В 2020 г. у собственников утилизированных ТС появилась возможность напрямую уведомлять ФНС об утрате автомобиля для прекращения начисления транспортного налога и аннулирования прежних начислений. Для этого в налоговую надо подать заявление. В нем помимо прочего нужно указать реквизиты документа, который подтверждает уничтожение машины, например справки или акта администрации района об утилизации авто. Без этого документа ФНС может отказать в аннулировании начисленного налога.

Законодательством не урегулирован вопрос о том, как ФНС должна возвращать денежные средства, перечисленные за утилизированный автомобиль. Если этого не произойдет, можно подать заявление о возврате суммы излишне уплаченного налога. Его форма утверждена ФНС.

Согласно ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату в течение месяца со дня получения налоговым органом заявления налогоплательщика. Возврат производится только после зачета переплаты по налогам в счет погашения недоимки. Заявление о зачете или возврате этой суммы может быть подано в течение трех лет со дня ее уплаты.

Отметим также, что с 23 декабря прошлого года отменен заявительный порядок перечисления процентов, начисленных налогоплательщику за несвоевременный возврат инспекцией переплаты по налогам. Налоговая будет перечислять такие проценты сама, заявление подавать больше не потребуется.

(Прим. ред.: 15 марта 2021 г. ФНС сообщила об утверждении формы заявления о гибели или уничтожении объекта налогообложения по транспортному налогу (а также порядка ее заполнения и формата представления такого заявления в электронной форме), формы уведомления о прекращении исчисления транспортного налога в связи с гибелью или уничтожением объекта налогообложения, формы сообщения об отсутствии основания для прекращения исчисления транспортного налога в связи с гибелью или уничтожением объекта налогообложения (Приказ ФНС России от 29 декабря 2020 г. № ЕД-7-21/972@).)

1 Пункт 44 ст. 2, п. 5 ст. 9 Федерального закона от 23 ноября 2020 г. № 374-ФЗ.

2 Определение Верховного Суда РФ от 17 февраля 2015 г. по делу № 306-КГ14-5609.

3 Апелляционной определение Челябинского областного суда от 26 февраля 2019 г. по делу № 11а-2531/2019, Апелляционное определение Московского городского суда от 20 июня 2012 г. по делу № 11-10986/2012, Постановление Арбитражного суда Западно-Сибирского округа от 3 марта 2016 г. № Ф04-46/2015 по делу № А03-13035/2015, Кассационной определение Омского областного суда от 22 февраля 2012 г. по делу № 33-1333/2012.

Читайте также:

УФНС информирует | Официальный сайт Новосибирска

Об основных изменениях в льготировании налогоплательщиков — физических лиц при налогообложении их имущества

Введен беззаявительный порядок предоставления налоговых льгот ветеранам боевых действий (если физическое лицо, имеющее право на налоговую льготу, не представило заявление о предоставлении налоговой льготы или не сообщило об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с положениями Налогового кодекса и федеральными законами. Такой порядок уже действует в отношении пенсионеров; предпенсионеров; инвалидов, а также лиц, имеющих трех и более несовершеннолетних детей. Льготы применяются налоговыми органами на основании сведений, полученных от Пенсионного фонда России и региональных органов соцзащиты).

Такой порядок уже действует в отношении пенсионеров; предпенсионеров; инвалидов, а также лиц, имеющих трех и более несовершеннолетних детей. Льготы применяются налоговыми органами на основании сведений, полученных от Пенсионного фонда России и региональных органов соцзащиты).

Установлено, что имеющаяся у налогоплательщика – физического лица налоговая льгота подлежит применению с периода, в котором у гражданина возникло право на эту льготу (изменён срок перерасчета неверно исчисленных сумм — до этого перерасчёт можно было проводить не более чем за три налоговых периода).

Законодательно закреплено, что исчисление сумм транспортного налога прекращается с 1-го числа месяца гибели или уничтожения транспортного средства.

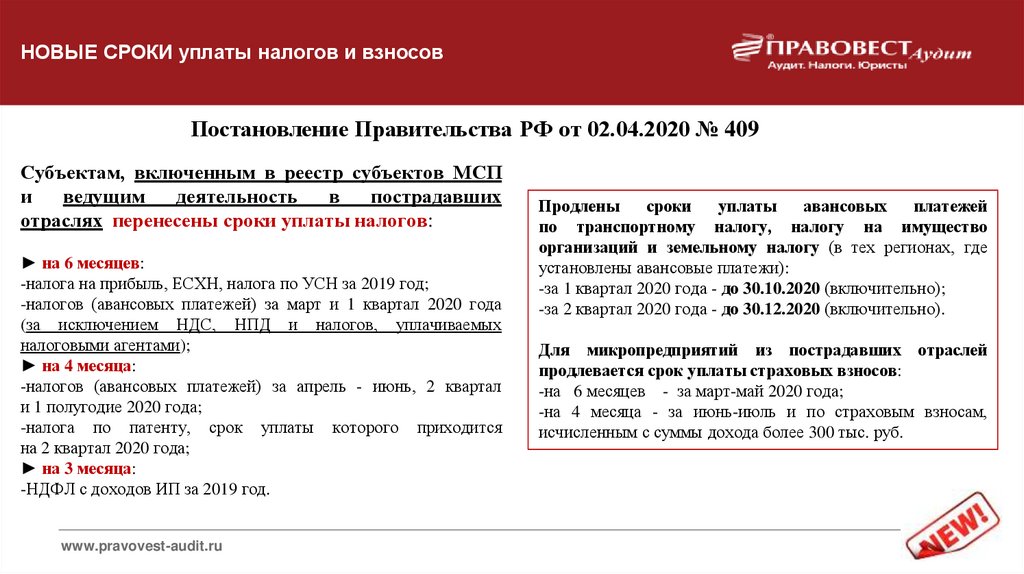

Об освобождении индивидуальных предпринимателей от уплаты транспортного налога, земельного налога и налога на имущество физических лиц за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года

В силу статьи 2 Федерального закона от 08. 06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее – Закон) индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации, освобождаются от исполнения обязанности уплатить транспортный налог, земельный налог и налог на имущество физических лиц за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее – Закон) индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации, освобождаются от исполнения обязанности уплатить транспортный налог, земельный налог и налог на имущество физических лиц за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

В части транспортного налога статья 2 Закона распространяется на любые транспортные средства, зарегистрированные на индивидуальных предпринимателей, за исключением маломерных судов, используемых в некоммерческих целях, зарегистрированных в РМС.

В части земельного налога, учитывая пункт 2 статьи 7 Земельного кодекса Российской Федерации и Классификатор видов разрешенного использования земельных участков, утверждённый приказом Минэкономразвития России от 01. 09.2014 № 540 (далее – Классификатор, зарегистрирован Минюстом России 08.09.2014 за № 33995), статья 2 Закона (в части условия использования (предназначения для использования) земельных участков индивидуальных предпринимателей в предпринимательской деятельности) распространяется:

09.2014 № 540 (далее – Классификатор, зарегистрирован Минюстом России 08.09.2014 за № 33995), статья 2 Закона (в части условия использования (предназначения для использования) земельных участков индивидуальных предпринимателей в предпринимательской деятельности) распространяется:

— по общему правилу, на земельные участки, за исключением кодов видов разрешенного использования по Классификатору 1.16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 12.0, 12.3, 13.0, 13.1, 13.2;

— на земельные участки с кодами видов разрешенного использования по Классификатору 1.16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 13.0, 13.1, 13.2 в случае, если их использование (предназначение для использования) в предпринимательской деятельности будет определено на основании представленных в налоговый орган документов, в т.ч. при рассмотрении заявления о предоставлении налоговой льготы, направленного в соответствии с пунктом 10 статьи 396 Налогового кодекса.

В части налога на имущество физических лиц, учитывая пункт 1 статьи 2 Гражданского кодекса, статью 16 Жилищного кодекса Российской Федерации и статью 1 Градостроительного кодекса Российской Федерации, статья 2 Закона (в части условия использования (предназначения для использования) объектов налогообложения индивидуальных предпринимателей в предпринимательской деятельности) распространяется:

— по общему правилу, на объекты налогообложения, за исключением жилых помещений, хозяйственных строений и сооружений, расположенных на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства (далее – хозпостройки), а также индивидуальных гаражей и машино-мест;

— на жилые помещения, хозпостройки, индивидуальные гаражи и машино-места в случае, если их использование (предназначения для использования) в предпринимательской деятельности будет определено на основании представленных в налоговый орган документов, в т. ч. при рассмотрении заявления о предоставлении налоговой льготы, направленного в соответствии с пунктом 6 статьи 407 Налогового кодекса.

ч. при рассмотрении заявления о предоставлении налоговой льготы, направленного в соответствии с пунктом 6 статьи 407 Налогового кодекса.

Получение информации о действующих льготах по транспортному налогу, земельному налогу, а также по налогу на имущество физических лиц

Налоговые льготы (включая налоговые вычеты) устанавливаются:

— по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации;

— по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации соответственно и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения).

Информацию о налоговых льготах (налоговых вычетах) по указанным налогам (по каждому субъекту Российской Федерации и муниципальному образованию) можно получить, воспользовавшись сервисом «Справочная информация о ставках и льготах по имущественным налогам», размещенном на официальном интернет-сайте ФНС России (www. nalog.ru).

nalog.ru).

О льготах для индивидуальных предпринимателей, применяющих специальные налоговые режимы

Налоговым кодексом Российской Федерации для индивидуальных предпринимателей, применяющих специальные налоговые режимы, предусматривается освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, за исключением объектов налогообложения, включенных в перечень объектов административно-делового, торгового и бытового назначения, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации (далее – Кодекс), утверждаемый уполномоченным органом исполнительной власти субъекта Российской Федерации.

Освобождение от уплаты налога на имущество физических лиц для индивидуальных предпринимателей, применяющих специальные налоговые режимы, предусмотренное разделом «Специальные налоговые режимы» Кодекса, является налоговой льготой (письмо Минфина России от 26. 04.2018 № 03-05-06-01/28324).

04.2018 № 03-05-06-01/28324).

О форме заявления налогоплательщика — физического лица о предоставлении льготы по имущественным налогам

Форма заявления о предоставлении налоговой льготы и Порядок её заполнения, утверждены приказом Федеральной налоговой службы от 14.11.2017 № ММВ-7-21/897@ (в ред. Приказа ФНС России от 25.03.2020 № ЕД-7-21/192@), который размещен в разделе «Документы» на интернет-сайте Федеральной налоговой службы (www.nalog.ru).

О форме заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу

Форма заявления о предоставлении налоговой льготы и Порядок её заполнения, утверждены приказом Федеральной налоговой службы от 25.07.2019 № ММВ-7-21/377@ (далее – Приказ).

Приказ издан в соответствии с положениями пункта 3 статьи 361.1, а также пункта 10 статьи 396 Налогового кодекса Российской Федерации и применяется с налогового периода 2020 года.

Таким образом, заявление по форме, предусмотренной приложением № 1 к Приказу, может быть подано (направлено) в налоговый орган в целях предоставления налоговой льготы, относящейся к налоговому периоду с 2020 года.

Налоговые льготы за предшествующие налоговые периоды, а также за период в течение 2020 года в случае прекращения организации путем ликвидации или реорганизации в этот период заявляются в соответствии с ранее действовавшими положениями нормативных правовых актов;

Об освобождении юридических лиц от уплаты транспортного налога и земельного налога за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года

Федеральным законом от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее – Закон) установлено, что указанные в статье 2 Закона организации, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, освобождаются от исполнения обязанности уплатить транспортный и земельный налоги за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности.

1. С какого налогового периода может использоваться заявление о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу[1] по форме, предусмотренной приложением № 1 к приказу ФНС России от 25.07.2019 № ММВ-7-21/377@ «Об утверждении формы заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу, порядка ее заполнения и формата представления указанного заявления в электронной форме» (зарегистрирован Минюстом России 10.09.2019, регистрационный № 55866)?

Заявление о льготе может быть подано (направлено) в налоговый орган в целях предоставления налоговой льготы, относящейся к налоговому периоду с 2020 года (пункт 3 статьи 3611, пункт 10 статьи 396 Налогового кодекса Российской Федерации, в редакции Федеральных законов от 15. 04.2019 № 63-ФЗ и от 29.09.2019 № 325-ФЗ)[3].

04.2019 № 63-ФЗ и от 29.09.2019 № 325-ФЗ)[3].

2. В течение 2020 года организация, имеющая налоговые льготы, намерена ликвидироваться. За период с начала 2020 года до ликвидации организации каким образом можно заявить налоговые льготы?

Учитывая, что в рассматриваемом случае налоговый период 2020 года полностью не истек, налоговые льготы заявляются в соответствии с ранее действовавшими положениями нормативных актов, относящихся к порядку представления налоговых деклараций по транспортному и земельному налогам (пункт 3 статьи 55 Налогового кодекса, приказы ФНС России от 05.12.2016 № ММВ-7-21/668@ и от 10.05.2017 № ММВ-7-21/347@).

3. Допустимо ли применять налоговые льготы при исчислении и уплате авансовых платежей по транспортному и (или) земельному налогам[4] в течение налогового периода в случае, если заявление о льготе в этом налоговом периоде в налоговый орган не представлено?

Положения глав 28 «Транспортный налог» и 31 «Земельный налог» Налогового кодекса не связывают уплату авансовых платежей по налогам и применение налоговых льгот с обязательным представлением заявления о льготе в течение какого-либо определённого периода.

Необходимо понимать, что в соответствии с пунктом 4 статьи 363 и пунктом 5 статьи 397 Налогового кодекса, начиная с 01.01.2021, в целях обеспечения полноты уплаты налогов налоговые органы передают (направляют) налогоплательщикам (их обособленным подразделениям) по истечении соответствующего налогового периода сообщения об исчисленных налоговыми органами суммах налогов[5].

Сообщение составляется на основе информации, имеющейся у налогового органа, в т.ч. результатов рассмотрения заявления о льготе.

Таким образом, если налоговый орган на дату составления Сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот. В дальнейшем, в соответствии с пунктом 6 статьи 363 и пунктом 5 статьи 397 НК РФ налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период.

Если по итогам рассмотрения налоговым органом пояснений и (или) документов будет выявлена недоимка по налогам (например, в связи с тем, что налогоплательщик не представлял в налоговый орган заявление о льготе либо получил сообщение об отказе от предоставления налоговой льготы, при этом фактически учитывал налоговую льготу, и это привело к занижению суммы уплаченного налога) налоговый орган принимает меры по взысканию недоимки (пункт 7 статьи 363, пункт 5 статьи 397 Налогового кодекса).

4. В какой срок необходимо представить заявление о льготе?

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом не установлен.

5. По результатам рассмотрения заявления о льготе налоговый орган должен направить уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы. По какой форме оформляются указанные документы?

Формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (пункт 3 статьи 3611, пункт 10 статьи 396 Налогового кодекса). В настоящее время соответствующий приказ ФНС России от 12.11.2019 № ММВ-7-21/566@ находится на государственной регистрации в Минюсте России.

В настоящее время соответствующий приказ ФНС России от 12.11.2019 № ММВ-7-21/566@ находится на государственной регистрации в Минюсте России.

До вступления в силу приказа в качестве рекомендованных могут применяться формы, предусмотренные приложениями №№ 6, 7 к письму ФНС России от 25.09.2019 № БС-4-21/19518@ «Об организации обработки сообщений, заявлений и уведомлений, поступивших в налоговые органы по вопросам налогообложения имущества».

6. Допускается ли по одному заявлению о льготе одновременное направление уведомления о предоставлении налоговой льготы и сообщения об отказе от предоставления налоговой льготы?

Да, допускается при наличии соответствующих оснований применительно к разным периодам действия заявленной налоговой льготы и (или) разным налогам, по которым представлено заявление о льготе.

Например, в заявлении о льготе указан срок предоставления налоговой льготы с 01.01 по 01.09, при этом за период с 01. 01 по 31.05 действие налоговой льготы подтверждено (за этот период направляется уведомление о предоставлении налоговой льготы), а за период с 01.06 по 01.09 действие налоговой льготы не подтверждено (за этот период направляется сообщение об отказе от предоставления налоговой льготы).

01 по 31.05 действие налоговой льготы подтверждено (за этот период направляется уведомление о предоставлении налоговой льготы), а за период с 01.06 по 01.09 действие налоговой льготы не подтверждено (за этот период направляется сообщение об отказе от предоставления налоговой льготы).

7. Допускается ли предоставление заявления о льготе по необъектам налогообложения?

По транспортным средствам и земельным участкам, которые не являются объектами налогообложения (пункт 2 статьи 358, пункт 2 статьи 389 Налогового кодекса), отсутствует необходимость представления заявления о льготе в связи с тем, что по ним не имеется налогоплательщиков.

8. Можно ли в первый месяц налогового периода представить заявление о льготе для её использования в течение всего этого налогового периода?

Срок для представления заявления о льготе в налоговый орган определяется налогоплательщиком.

В рассматриваемой ситуации целесообразно понимать, что, если в заявлении о льготе будет указан весь налоговый период, за который заявлена налоговая льгота, для направления уведомления о предоставлении налоговой льготы налоговый орган должен располагать сведениями, подтверждающими право налогоплательщика на налоговую льготу за период, указанный в заявлении о льготе. В противном случае в отношении неподтверждённого периода действия налоговой льготы будет направлено сообщение об отказе от предоставления налоговой льготы.

В противном случае в отношении неподтверждённого периода действия налоговой льготы будет направлено сообщение об отказе от предоставления налоговой льготы.

9. Какой налоговый орган уполномочен рассматривать заявление о льготе по существу?

Налоговый орган по месту нахождения объекта налогообложения, указанного в заявлении о льготе (пункт 5 статьи 83 Налогового кодекса, пункты 1.6, 2.1 приложения к письму ФНС России от 25.09.2019 № БС-4-21/19518@).

10. Допускается ли направление заявления о льготе через личный кабинет налогоплательщика на сайте ФНС России?

Нет, не допускается. В силу пункта 1 статьи 112 Налогового кодекса личный кабинет налогоплательщика используется для реализации налогоплательщиками своих прав только в случаях, предусмотренных Налоговым кодексом. Представление организациями заявления о льготе через личный кабинет налогоплательщика Налоговым кодексом не предусмотрено.

11. Требуется ли представление заявления о льготе для применения пониженной налоговой ставки в отношении земельных участков определённого вида разрешенного использования?

Нет, не требуется. Исходя из абзаца первого пункта 2 статьи 387 Налогового кодекса полномочия по определению налоговых ставок по земельному налогу не отождествляются с полномочиями по установлению налоговых льгот в соответствии с абзацем вторым пункта 2 статьи 387 Налогового кодекса. В отличие от налоговой ставки налоговая льгота не является обязательным элементом налогообложения (пункты 1, 2 статьи 17 Налогового кодекса).

Учитывая изложенное, целесообразно использовать позицию, содержащуюся в письме Минфина России от 01.10.2018 № 03-05-04-01/70113, о том, что пониженные налоговые ставки для налогообложения земельных участков определённых видов не являются налоговыми льготами для целей налогового администрирования. Для применения пониженной налоговой ставки в отношении земельных участков определённых видов разрешенного использования (например, ставки, определённой статьёй 2 Закона г. Москвы от 24.11.2004 № 74 «О земельном налоге» в размере 0,1 процента в отношении земельных участков, занятых жилищным фондом) заявление о льготе не требуется.

Москвы от 24.11.2004 № 74 «О земельном налоге» в размере 0,1 процента в отношении земельных участков, занятых жилищным фондом) заявление о льготе не требуется.

НДС и налог на прибыль для производственных организаций – ilex

ООО «ЮрСпектр» провело аудиториум на тему «2022: НДС и налог на прибыль для производственных организаций». В рамках мероприятия Олег Алексеевич Бурдюк рассмотрел многочисленные вопросы участников. Ответы на некоторые из них представлены в материале.

Вопрос: НДС по услугам, которые увеличивают стоимость ОС, — это налог по приобретенным ОС или по приобретенным товарам, работам, услугам?

Ответ: Это НДС по ОС.

Суммы НДС, подлежащие вычету по приобретенным ОС, исчисляются исходя из сумм налога, приходящихся на их полную стоимость (п. 5 ст. 133 НК). Первоначальная стоимость приобретенных ОС определяется в сумме фактических затрат на их приобретение и включает кроме самой стоимости приобретения ОС затраты на услуги других лиц, сопряженные с приведением ОС в состояние, пригодное для использования, а также иные затраты, непосредственно связанные с приобретением, доставкой, установкой, монтажом ОС и приведением их в состояние, пригодное для использования (ч. 1 п. 10 Инструкции N 26). Следовательно, поскольку стоимость услуг относится на увеличение стоимости ОС, НДС по услугам принимается к вычету как НДС по ОС.

1 п. 10 Инструкции N 26). Следовательно, поскольку стоимость услуг относится на увеличение стоимости ОС, НДС по услугам принимается к вычету как НДС по ОС.

Вопрос: Организация планировала строительство здания. Расходы (услуги) до начала строительства отразила на счете 97. По этим услугам на 01.01.2022 есть НДС, не принятый к вычету. Строительство, скорее всего, начато не будет. Можно ли в 2022 г. принять к вычету этот НДС как налог по товарам, работам, услугам?

Ответ: Суммы «входного» НДС, которые приходятся на затраты до начала строительства ОС, являющихся вложениями в долгосрочные активы, могут приниматься к вычету в порядке, предусмотренном для вычета налога по приобретенным ОС, с момента начала строительства. Это право организации, а не обязанность. Кроме того, не дожидаясь начала строительства, организация принимает «входной» налог к вычету в общеустановленном порядке как по приобретенным товарам (работам, услугам) (подп. 6.2 п. 6 ст. 133 НК).

Если организация планировала принимать НДС к вычету как по ОС после начала строительства, то до его начала вычет не мог иметь места. В случае если строительство не будет начато, при принятии соответствующего решения организация может вычесть накопленный НДС как по товарам (работам, услугам).

Вопрос: Каковы особенности распределения налоговых вычетов по ОС и НМА?

Ответ: 1. Суммы «входного» НДС по ОС и НМА не включаются в учитываемые при налогообложении затраты плательщика. Значит, в сумме, приходящейся на обороты по реализации объектов, освобожденных от НДС, и на обороты по реализации товаров, местом реализации которых не является территория Беларуси (далее — освобождаемые от налога обороты), они принимаются к вычету в пределах суммы НДС, исчисленной по реализации (п. 3 ст. 133 НК).

2. На обороты по реализации со ставками 0 и (или) 10% НДС-вычеты по ОС и НМА распределяются только методом удельного веса. При этом в общую сумму оборота по реализации, принимаемую для распределения, включаются в том числе освобождаемые от налога обороты (п. 5 ст. 134 НК).

5 ст. 134 НК).

3. Остаток сумм «входного» НДС по ОС и НМА прошлого налогового периода в текущем налоговом периоде можно либо распределять по удельному весу (при наличии оборотов по реализации объектов, вычет по которым производится в различном порядке), либо принимать к вычету равными долями в каждом отчетном периоде (по 1/12 или по 1/4 в зависимости от избранного отчетного периода — месяц или квартал), если порядок вычета равными долями предусмотрен в учетной политике (п. 8 ст. 134 НК).

Вопрос: Обязательно ли нужна документация о нормировании материальных затрат при производстве продукции? Как контролирующие органы относятся к таким моментам?

Ответ: Документы, подтверждающие нормы расхода сырья и материалов, в большей степени используются при планировании объема производства и при контроле рационального использования материальных ресурсов.

Для целей расчета налога на прибыль сырье и материалы, используемые в производстве и списываемые на затраты, не относятся к нормируемым затратам. Поэтому в нормах расходования нет необходимости. Но даже если они разработаны, при исчислении налога на прибыль учитываются фактически израсходованные материальные ресурсы (ч. 2 п. 1 ст. 169, п. 1 ст. 170, ст. 171 НК). Например, если на единицу продукции установлен расход 5 условных единиц сырья, а фактически использовано, например, 8 или 4, при налогообложении учитывается фактический расход, т.е. 8 и 4 соответственно, а не 5. Иначе говоря, израсходованные сверх норм сырье и материалы тоже включаются в состав затрат на производство продукции и учитываются при налогообложении прибыли.

Поэтому в нормах расходования нет необходимости. Но даже если они разработаны, при исчислении налога на прибыль учитываются фактически израсходованные материальные ресурсы (ч. 2 п. 1 ст. 169, п. 1 ст. 170, ст. 171 НК). Например, если на единицу продукции установлен расход 5 условных единиц сырья, а фактически использовано, например, 8 или 4, при налогообложении учитывается фактический расход, т.е. 8 и 4 соответственно, а не 5. Иначе говоря, израсходованные сверх норм сырье и материалы тоже включаются в состав затрат на производство продукции и учитываются при налогообложении прибыли.

Однако фактический расход материальных ресурсов, в том числе сверх норм, должен экономически обосновываться и документально подтверждаться (ч. 1 п. 1 ст. 169 НК). Каким должно быть обоснование в этом случае, не разъясняется. Организация, исходя из особенностей деятельности, организационной и производственной структуры, сама решает, каким образом организовать документальное оформление движения и списания сырья и материалов на производство. Применяемые документы должны отвечать требованиям, предъявляемым к ПУД. Формы таких документов необходимо закрепить в учетной политике (абз. 4 п. 4 ст. 9 Закона N 57-З).

Применяемые документы должны отвечать требованиям, предъявляемым к ПУД. Формы таких документов необходимо закрепить в учетной политике (абз. 4 п. 4 ст. 9 Закона N 57-З).

Налоговые органы осуществляют проверки в том числе путем проведения контрольного запуска в производство сырья и материалов, контрольного анализа сырья, материалов и готовой продукции, установления действительных показателей расходования сырья и материалов, реальной производительности оборудования по объему выпуска, времени, энергоемкости, правильности списания на производство сырья и материалов, а также установления норм их расходования, сопоставления фактических и заправочных данных (постановление МНС N 24).

Если в ходе проверки будут выявлены расхождения в количестве сырья и материалов, использованных при производстве продукции, с данными организации, налоговый орган может рассмотреть вопрос о корректировке затрат, учитываемых при налогообложении. Это опять же свидетельствует о том, что фактический расход сырья и материалов нужно подтверждать ПУД, а если есть расхождения с установленными в организации нормами, целесообразно данные расхождения документально обосновывать.![]()

Вопрос: Можно ли в приказе по нормированию топлива автомобиля указать «по фактическому расходу топлива»? Как списать топливо, если норматив утвержден в размере 14 л на 100 км, а по факту расход составляет 13,5 л?

Ответ: Затраты на израсходованное транспортными средствами топливо относятся к нормируемым. При расчете учитываемых при налогообложении прибыли затрат фактический расход топлива сравнивается с нормативным. Если нормы не установлены, учесть в затратах стоимость израсходованного топлива нельзя (ч. 2 п. 1 ст. 169, подп. 1.2 п. 1 ст. 171 НК).

Таким образом, для расчета налога на прибыль в приказе нужно зафиксировать нормируемый расход топлива. Этим же документом следует установить повышения, понижения, дополнительный расход топлива, а также порядок их использования.

Если фактический расход топлива меньше нормативного, как в приведенной ситуации, в нормируемые затраты включают стоимость фактически израсходованного топлива. То есть при утвержденной норме 14 л на 100 км в учитываемые при налогообложении прибыли нормируемые затраты списывают стоимость 13,5 л топлива.

В случае когда фактический расход топлива больше расхода по норме, при исчислении налога на прибыль учитывают топливо, израсходованное по норме.

Ответы на остальные вопросы, озвученные в рамках аудиториума, читайте в ilex.

Квалифицированная дополнительная льгота на транспорт и потеря вычета в соответствии с налоговой реформой

Редактор: Мо Белл-Джейкобс, J.D. 132(е). Эти льготы включают льготы на общественный транспорт, пулы фургонов, квалифицированную парковку и некоторые другие льготы для пригородных поездов. Льготы QTF могут предоставляться непосредственно работникам в качестве необлагаемых налогом льгот (бесплатная парковка, бесплатные проездные билеты, возмещение расходов на парковку и т. д.), или работник может платить за льготы без налогов, используя соглашение о снижении заработной платы. Эти пособия также освобождаются от налогов Федерального закона о страховых взносах, Medicare и Федерального закона о налоге на безработицу. Транзитный проездной и преимущества пула фургонов ограничены максимальной суммой с поправкой на инфляцию (260 долларов США в месяц в 2018 году и 265 долларов США в месяц в 2019 году).), а квалифицированная парковка регулируется отдельным лимитом на ту же сумму. Пособия по парковке или проезду, которые превышают месячные лимиты, облагаются налогом в качестве компенсации работникам (например, если справедливая рыночная стоимость парковки составляет 300 долларов США в месяц в 2018 году, только 260 долларов США в месяц исключаются из вознаграждения работникам).

Транзитный проездной и преимущества пула фургонов ограничены максимальной суммой с поправкой на инфляцию (260 долларов США в месяц в 2018 году и 265 долларов США в месяц в 2019 году).), а квалифицированная парковка регулируется отдельным лимитом на ту же сумму. Пособия по парковке или проезду, которые превышают месячные лимиты, облагаются налогом в качестве компенсации работникам (например, если справедливая рыночная стоимость парковки составляет 300 долларов США в месяц в 2018 году, только 260 долларов США в месяц исключаются из вознаграждения работникам).

Работодателям, как правило, разрешалось вычитать свои расходы на предоставление сотрудникам льгот QTF. С 1 января 2018 г. вступил в силу закон, известный как Закон о сокращении налогов и занятости (TCJA), P.L. 115-97 с поправками в гл. 274, чтобы ограничить или отменить налоговые вычеты на расходы, связанные с льготами QTF. TCJA не отменил налоговый статус льгот QTF для сотрудников или возможность оплачивать расходы долларами до вычета налогов.

Кроме того, поскольку освобожденные от налогов организации не получают налоговых вычетов за предоставление транспортных льгот, но получают выгоду от гл. 132 (f), Конгресс внес поправки в гл. 512(a), чтобы потребовать от освобожденной от налогов организации уплаты налога на несвязанный доход от бизнеса (UBIT) в той мере, в какой работодатель предоставляет льготы QTF, а налогооблагаемый работодатель будет иметь убыток от вычета на основе тех же льгот QTF.

Налоговое управление предоставило предварительное руководство в Публикации Налогового управления США 15-B, Налоговый справочник работодателя по дополнительным льготам , пояснив, что расходы на пособия QTF, оплачиваемые работниками с использованием выборов по сокращению заработной платы, не подлежат вычету, поскольку суммы исключены в соответствии с гл. 132(f):

[Н]о вычетов не допускается для квалифицированных транспортных льгот (независимо от того, предоставлены ли они непосредственно [работодателем], в рамках добросовестного соглашения о возмещении расходов или в рамках соглашения о сокращении компенсации), понесенных или выплаченных после [дек. 31,] 2017.

31,] 2017.

Однако остался ряд существенных вопросов, особенно в отношении видов и сумм отчислений, которые будут ограничены. Большинство этих вопросов связаны с квалифицированной парковкой, поскольку в некоторых случаях квалифицированная парковка может быть предоставлена без каких-либо конкретных установленных затрат, в отличие от транзитных пропусков или затрат на пул микроавтобусов, которые обычно предоставляются третьими сторонами и специально приобретаются или оплачиваются работодателем. .

Дополнительные указания согласно Уведомлению 2018-99

10 декабря 2018 г. Налоговое управление США выпустило Уведомление 2018-99, предоставляя дополнительные рекомендации по определению потери вычета при определенных схемах фактов квалифицированной парковки. Как правило, IRS предусматривает, что работодатель может использовать любой разумный метод для определения не подлежащих вычету расходов на парковку (и расчета повышенного UBIT, относящегося к квалифицированной парковке) до тех пор, пока не будут опубликованы предлагаемые правила. Уведомление также содержит рекомендации, которые могут решить проблемы оценки парковки (и защитить налоговый вычет) при некоторых шаблонах фактов и помогают определить невычитаемые затраты для других шаблонов фактов, но не затрагивают некоторые вопросы оценки.

Уведомление также содержит рекомендации, которые могут решить проблемы оценки парковки (и защитить налоговый вычет) при некоторых шаблонах фактов и помогают определить невычитаемые затраты для других шаблонов фактов, но не затрагивают некоторые вопросы оценки.

В уведомлении говорится, что определение убытка от вычета или эквивалентного UBIT из дополнительных льгот за парковку, предоставляемых работодателем, относится к расходам на предоставление льгот QTF, а не к их справедливой рыночной стоимости. Однако это может оказаться не совсем правильным, если работодатели углубятся в некоторые из оставшихся вопросов оценки. Метод определения невычитаемой суммы зависит от того, платит ли налогоплательщик третьей стороне за предоставление парковки для своих сотрудников, или налогоплательщик владеет или арендует парковку, на которой парковаются его сотрудники. Уведомление 2018-99 приведены следующие пояснения:

1. Работодатель платит третьему лицу за предоставление парковки для своих работников: Если работодатель платит третьему лицу сумму за разрешение годовая стоимость парковки работника, выплачиваемая третьему лицу, является невычитаемой суммой. Однако в уведомлении повторяется, что если сумма, которую налогоплательщик уплачивает третьему лицу за парковку работника, превышает ст. 132(f) ежемесячное ограничение на парковочное место, работодатель должен рассматривать сумму выше 260 долларов США (или увеличенную проиндексированную сумму на будущие годы) в качестве компенсации, а затем может получить налоговый вычет за заявленную компенсацию.

Однако в уведомлении повторяется, что если сумма, которую налогоплательщик уплачивает третьему лицу за парковку работника, превышает ст. 132(f) ежемесячное ограничение на парковочное место, работодатель должен рассматривать сумму выше 260 долларов США (или увеличенную проиндексированную сумму на будущие годы) в качестве компенсации, а затем может получить налоговый вычет за заявленную компенсацию.

2. Работодатель арендует парковку, на которой паркуются его сотрудники: До тех пор, пока не будут изданы дальнейшие указания, если налогоплательщик владеет или арендует всю или часть одной или нескольких парковок, на которых парковаются его сотрудники, ст. 274(a)(4) неустойка может быть рассчитана любым разумным методом. В уведомлении представлена четырехэтапная методология, которая считается разумной:

- Шаг 1 . Рассчитать не подлежащие вычету расходы на зарезервированные места для сотрудников на парковке;

- Шаг 2 . Определить основное использование оставшихся мест на парковке (тест на основное использование), чтобы определить, должны ли расходы на оставшиеся места распределяться между вычитаемыми и невычитаемыми расходами;

- Шаг 3 . Рассчитайте расходы, отнесенные к зарезервированным неработающим местам на парковке, которые подлежат вычету; и

- Шаг 4 . Определите использование оставшихся мест в учреждении и расходы, относящиеся к рабочим местам (не подлежат вычету) и местам, не являющимся работниками (вычитаемые).

Рассчитайте расходы, отнесенные к зарезервированным неработающим местам на парковке, которые подлежат вычету; и

Рассчитайте расходы, отнесенные к зарезервированным неработающим местам на парковке, которые подлежат вычету; иИспользование стоимости парковки сотрудников для определения расходов, относимых на парковку сотрудников на стоянке, принадлежащей или арендуемой налогоплательщиком, само по себе не является разумным методом, поскольку гл. 274(a)(4) запрещает вычет за счет предоставления пособия QTF, независимо от его стоимости. Однако при определении доли арендного платежа, которая должна быть отнесена на парковочные места, учет стоимости парковки в этом районе может быть частью общего процесса оценки.

Для целей Уведомления 2018-99 «парковка» включает в себя автостоянки, крытые и открытые гаражи и другие строения на территории предприятия или рядом с ним, или на территории или рядом с местом, откуда работник ездит на работу.

В уведомлении указывается, что общие расходы работодателя на парковку за предоставление парковки для сотрудников не подлежат вычету. «Общие расходы на парковку» в соответствии с Уведомлением 2018-99 включают, помимо прочего, ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, уборку снега и льда, удаление листьев, вывоз мусора, уборку, расходы на ландшафт, парковку. сопутствующие расходы, обеспечение и арендная плата или арендные платежи или часть арендной платы или арендного платежа (если не указано отдельно). Однако расходы на содержание благоустроенных территорий или въездных/выездных полос, окружающих парковочные места, могут быть разбиты на части и исключены из стоимости парковочных мест, подпадающих под действие гл. 274 потеря вычета. В уведомлении также конкретно указано, что амортизация не является расходом на парковку для целей уведомления.