Транспортный налог организации 2019: Транспортный налог | ФНС России

НК РФ Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу / КонсультантПлюс

НК РФ Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу

(в ред. Федерального закона от 20.10.2005 N 131-ФЗ)

1. Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

(в ред. Федерального закона от 02.04.2014 N 52-ФЗ)

КонсультантПлюс: примечание.

Абз. 2 п. 1 ст. 363 (в ред. ФЗ от 29.09.2019 N 325-ФЗ) применяется начиная с уплаты транспортного налога за налоговый период 2020 года.

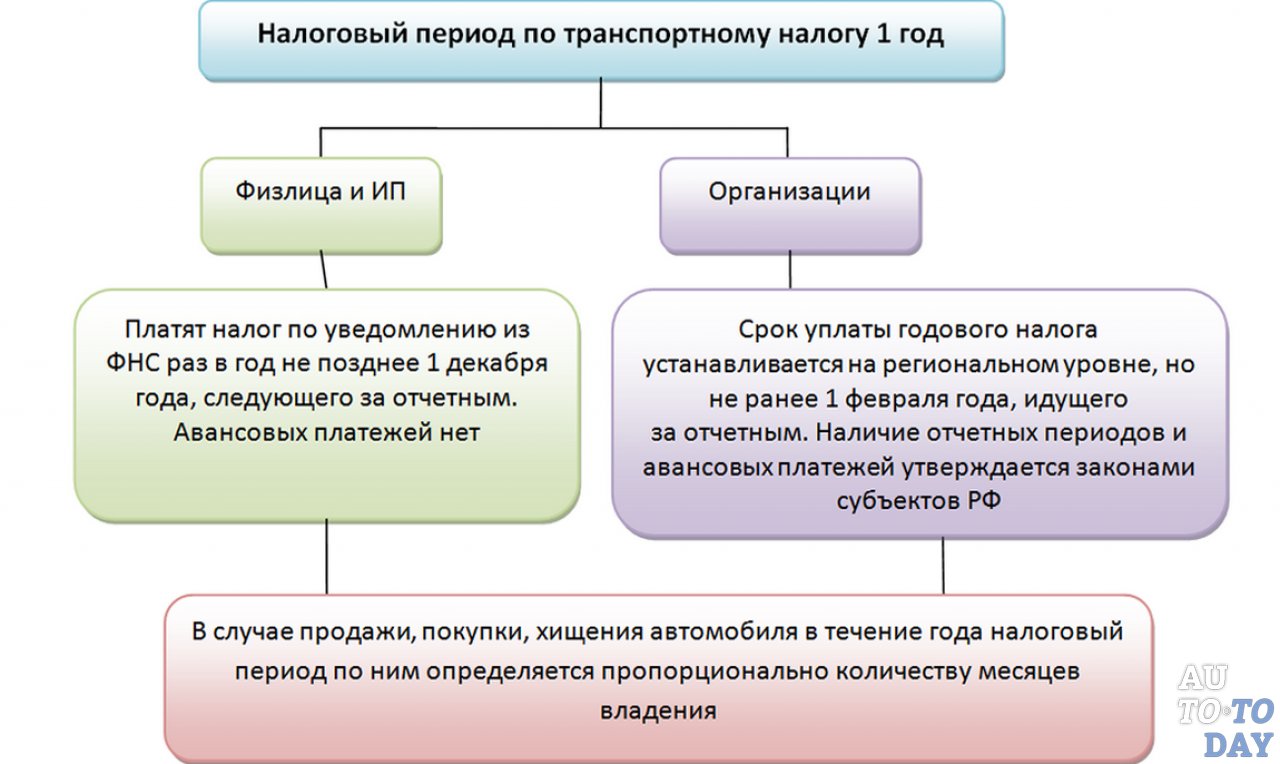

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

(в ред. Федеральных законов от 02.12.2013 N 334-ФЗ, от 23.11.2015 N 320-ФЗ)

2. В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

(в ред. Федеральных законов от 20.10.2005 N 131-ФЗ, от 04.11.2014 N 347-ФЗ)

Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 03.07.2016 N 249-ФЗ (ред. 30.09.2017).

3. Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

(абзац введен Федеральным законом от 28. 11.2009 N 283-ФЗ)

11.2009 N 283-ФЗ)

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

(п. 3 в ред. Федерального закона от 18.06.2005 N 62-ФЗ)

4. В целях обеспечения полноты уплаты налога налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих этим организациям транспортных средств сообщения об исчисленных налоговыми органами суммах налога (далее в настоящей статье — сообщение об исчисленной сумме налога) в следующие сроки:

(в ред.![]() Федерального закона от 02.07.2021 N 305-ФЗ)

Федерального закона от 02.07.2021 N 305-ФЗ)

1) в течение десяти дней после составления налоговым органом сообщения об исчисленной сумме налога, подлежащей уплате соответствующим налогоплательщиком-организацией за истекший налоговый период, но не позднее шести месяцев со дня истечения установленного срока уплаты налога за указанный налоговый период;

2) не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога, подлежащей уплате соответствующим налогоплательщиком-организацией за предыдущие налоговые периоды;

3) не позднее трех месяцев со дня получения налоговым органом сведений, содержащихся в едином государственном реестре юридических лиц, о том, что соответствующая организация находится в процессе ликвидации;(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

4) не позднее одного месяца со дня истечения установленного срока уплаты авансового платежа по налогу по истечении каждого отчетного периода, подлежащего уплате организацией, которой передано (направлено) сообщение об исчисленной сумме налога в соответствии с подпунктом 3 настоящего пункта.

(пп. 4 введен Федеральным законом от 29.11.2021 N 382-ФЗ)

(п. 4 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

5. Сообщение об исчисленной сумме налога составляется на основе документов и иной информации, имеющихся у налогового органа.

В сообщении об исчисленной сумме налога должны быть указаны объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Сообщение об исчисленной сумме налога передается налоговым органом налогоплательщику-организации (ее обособленному подразделению) в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота или через личный кабинет налогоплательщика, а в случае невозможности передачи указанными способами сообщение об исчисленной сумме налога направляется по почте заказным письмом. В случае направления сообщения об исчисленной сумме налога по почте заказным письмом такое сообщение считается полученным по истечении шести дней с даты направления заказного письма.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Налогоплательщик-организация вправе получить сообщение об исчисленной сумме налога в любом налоговом органе на основании заявления о выдаче сообщения об исчисленной сумме налога. Сообщение об исчисленной сумме налога передается (направляется) руководителю организации (ее представителю) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче сообщения об исчисленной сумме налога.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

Форма заявления о выдаче сообщения об исчисленной сумме налога, порядок ее заполнения, формат представления такого заявления в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

(п. 5 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

6. Налогоплательщик-организация (ее обособленное подразделение) вправе в течение двадцати дней со дня получения сообщения об исчисленной сумме налога (в том числе в случае несоответствия уплаченной налогоплательщиком суммы налога сумме налога, указанной в сообщении об исчисленной сумме налога, за соответствующий период) представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

(п. 6 введен Федеральным законом от 15.04.2019 N 63-ФЗ; в ред. Федеральных законов от 02.07.2021 N 305-ФЗ, от 29.11.2021 N 382-ФЗ)

7. Представленные налогоплательщиком-организацией (ее обособленным подразделением) пояснения и (или) документы рассматриваются налоговым органом в течение одного месяца со дня их получения. В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (ее обособленное подразделение).

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

О результатах рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов налоговый орган информирует налогоплательщика-организацию (ее обособленное подразделение) в срок, указанный в абзаце первом настоящего пункта, а в случае, если по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов сумма налога, указанная в сообщении об исчисленной сумме налога, изменилась, налоговый орган передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Налогоплательщику-организации направляется требование об уплате налога в соответствии с пунктом 1 статьи 70 настоящего Кодекса в случае, если выявлена недоимка по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах, либо если недоимка выявлена при отсутствии необходимых пояснений и (или) документов.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(п. 7 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

Нужно ли организациям Москвы и Московской области платить авансы по транспортному налогу в 2021 году?

В соответствии со ст. 356 НК РФ транспортный налог устанавливается НК РФ и законами субъектов РФ о налоге.

С 2021 года вступили в силу поправки в НК РФ о единых сроках уплаты организациями транспортного и земельного налогов (Федеральный закон от 29.09.2019 N 325-ФЗ). Так, авансовые платежи по указанным налогам с 2021 года подлежат уплате не позднее последнего числа месяца, следующего за истекшим отчетным периодом: это I, II и III кварталы календарного года. То есть за первый отчетный период 2021 года авансовые платежи необходимо оплатить не позднее 30 апреля, за второй – не позднее 2 августа (так как 31 июля и 1 августа нерабочие дни), за третий – не позднее 1 ноября (31 октября – нерабочий день).

Указанные авансовые платежи могут не платиться, если это предусмотрено законом субъекта РФ.

Законом города Москвы «О транспортном налоге» от 09.07.2008 N 33 в соответствии с гл. 28 НК РФ установлен порядок уплаты транспортного налога на территории города Москвы, определены ставки налога и налоговые льготы. Обратите внимание, что Законом города Москвы от 20.

Таким образом, на основании ст. 363 НК РФ (в ред. Федерального закона от 29.09.2019 № 325-ФЗ) и Закона города Москвы N 33 в 2021 году авансовые платежи по транспортному налогу в Москве необходимо оплатить за первый отчетный период 2021 года – не позднее 30 апреля, за второй – не позднее 2 августа (так как 31 июля и 1 августа нерабочие дни), за третий – не позднее 1 ноября (31 октября – нерабочий день).

- Московская область

В Московской области до 2021 года авансовые платежи по транспортному налогу уплачивались в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом (ст. 2 Закона Московской области от 16. 11.2002 N 129/2002-ОЗ). С 2021 года их необходимо уплачивать в срок, установленный п. 1 ст. 363 НК РФ. Но по сути сам срок перечисления авансов по транспортному налогу для Московской области с 2021 года не изменился.

11.2002 N 129/2002-ОЗ). С 2021 года их необходимо уплачивать в срок, установленный п. 1 ст. 363 НК РФ. Но по сути сам срок перечисления авансов по транспортному налогу для Московской области с 2021 года не изменился.

Транспортный налог для юридических лиц

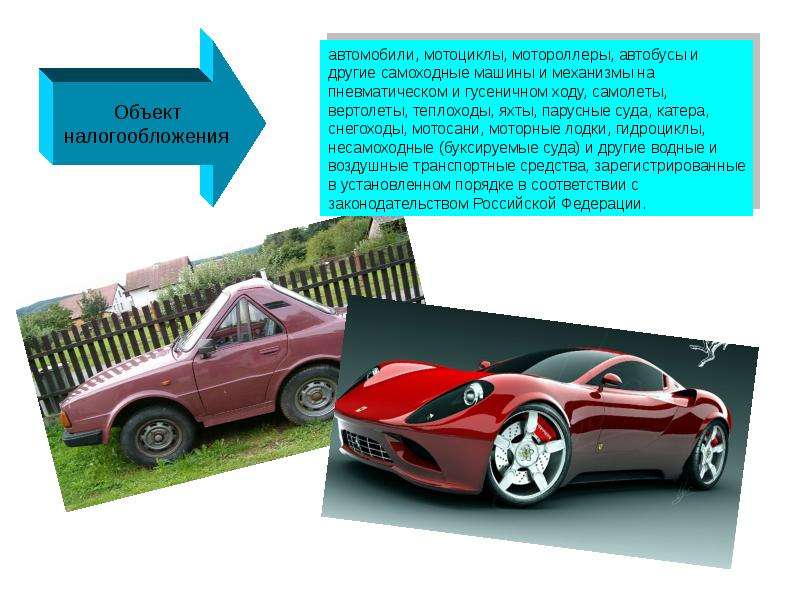

Налоговая ставка зависит от мощности двигателя: чем мощнее транспортное средство, тем выше будет сумма налога. В статье 361 НК РФ указаны ставки в рублях на одну лошадиную силу. Приведем основные в таблице.

| Объект налогообложения | Ставка в рублях |

| Легковые автомобили с мощностью двигателя до 100 л. сил | 2,5 |

| Легковые авто с мощностью двигателя 100–150 л. сил | 3,5 |

Легковые авто с мощностью двигателя 150–200 л. сил сил | 5 |

| Легковые автомобили с мощностью двигателя 200–250 л. сил | 7,5 |

| Легковые автомобили с мощностью двигателя свыше 250 л. сил | 15 |

| Автобусы с мощностью двигателя до 200 л. сил | 5 |

| Автобусы с мощностью двигателя свыше 200 л. сил | 10 |

| Грузовые автомобили с мощностью двигателя до 100 л. сил | 2,5 |

| Грузовые авто с мощностью двигателя 100–150 л. сил | 4 |

| Грузовые авто с мощностью двигателя 150–200 л. сил | 5 |

| Грузовые авто с мощностью двигателя 200 – 250 л. сил | 6,5 |

| Грузовые авто с мощностью двигателя свыше 250 л. сил | 8,5 |

Регионы имеют право уменьшать или увеличивать указанные ставки, но не более чем в 10 раз (п. 2 ст. 316 НК РФ). Это ограничение не действует в отношении легковых авто с мощностью двигателя до 150 л. сил, то есть для них разрешено понижать ставки вплоть до нуля. Например, в Оренбургской области Законом «О транспортном налоге» от 16.11.2002 № 322/66-III-ОЗ установлена нулевая ставка налога в отношении:

Например, в Оренбургской области Законом «О транспортном налоге» от 16.11.2002 № 322/66-III-ОЗ установлена нулевая ставка налога в отношении:

• одного легкового автомобиля мощностью до 100 л. сил;

• одного более мощного автомобиля, если у собственника несколько транспортных средств.

Регионы могут дифференцировать ставки в отношении каждой категории также с учетом:

• количества лет, прошедших с момента выпуска;

• экологического класса авто.

Например, в Хабаровском крае ставка налога дифференцирована в зависимости от возраста автомобиля Законом «О региональных налогах и налоговых льготах» от 10.11.2005 № 308.

| Объект налогообложения | Ставка в рублях |

| Легковые автомобили с мощностью двигателя до 100 л. сил, с момента выпуска которых прошло три года и меньше | 12 |

| Легковые автомобили с мощностью двигателя до 100 л. сил, с момента выпуска которых прошло от 3 до 10 лет | 10 |

Легковые автомобили с мощностью двигателя до 100 л. сил, с момента выпуска которых прошло более 10 лет сил, с момента выпуска которых прошло более 10 лет | 8 |

При определении количества лет, прошедших с момента выпуска, нужно учитывать все налоговые периоды, начиная с 1 января года, следующего за годом выпуска авто, включая период, за который платится налог (письмо Минфина РФ от 30.01.2012 № 03-05-05-04/02).

В Москве ставки дифференцированы только в зависимости от мощности авто, однако здесь применяют более мелкую градацию 25 л. сил, а не 50, как в НК РФ (Закон «О транспортном налоге» от 09.07.2008 № 33).

| Объект налогообложения | Ставка в рублях |

| Легковые автомобили с мощностью двигателя до 100 л. сил | 12 |

| Легковые автомобили с мощностью двигателя 100–125 л. сил | 25 |

| Легковые автомобили с мощностью двигателя 125–150 л. сил | 35 |

Легковые автомобили с мощностью двигателя 150–175 л. сил сил | 45 |

| Легковые автомобили с мощностью двигателя 175–200 л. сил | 50 |

| Легковые автомобили с мощностью двигателя свыше 250 л. сил | 150 |

Транспортный налог — 2020. Кто и почему может не платить :: Autonews

Транспортный налог обязаны выплачивать как физические, так и юридические лица, на которые зарегистрирован автомобиль. Налог привязан к мощности автомобиля, поэтому сумма для разных категорий отличается. Транспортный налог платится в региональную казну: в разных областях и субъектах страны действуют и разные коэффициенты, а также льготы по освобождению от налога. Какие категории граждан в 2020 году могут не платить транспортный налог?

Федеральные льготники

Водители, имеющие автотранспорт мощностью до 70 л. с., не платят транспортный налог. От транспортного налога освобождены легковые автомобили, которые выданы инвалидам через органы соцзащиты (мощность такого ТС не должна превышать 100 лошадиных сил). Также от налога освобождается сельскохозяйственная техника — тракторы, молоковозы, комбайны, машины для перевозки и внесения удобрений и ветеринарной службы. Транспортный налог не платят герои Советского Союза, инвалиды боевых действий и ВОВ, ветераны труда, пострадавшие от радиации и облучения в связи с авариями или ядерными испытаниями, а также инвалиды 1-й и 2-й группы (но только за одно транспортное средство). Также государство может в индивидуальном порядке снизить налог владельцам машин, доход которых не превышает прожиточный минимум.

Также от налога освобождается сельскохозяйственная техника — тракторы, молоковозы, комбайны, машины для перевозки и внесения удобрений и ветеринарной службы. Транспортный налог не платят герои Советского Союза, инвалиды боевых действий и ВОВ, ветераны труда, пострадавшие от радиации и облучения в связи с авариями или ядерными испытаниями, а также инвалиды 1-й и 2-й группы (но только за одно транспортное средство). Также государство может в индивидуальном порядке снизить налог владельцам машин, доход которых не превышает прожиточный минимум.

Региональные льготники

Для многих категорий граждан сумма налога снижается или отменяется уже региональными властями. Это касается и пенсионеров. В одних городах пенсионеры полностью освобождены от уплаты транспортного налога, в других — граждане платят половину суммы сбора или получают скидку. Налоговики учитывают мощность двигателя автомобиля и рассчитывают льготную сумму налога.

В Москве, например, как и в ряде других регионов страны, на освобождение от уплаты налога на транспорт может рассчитывать один из родителей ребенка-инвалида. В многодетных семьях с тремя и более детьми льгота на транспортный налог предоставляется одному из родителей, но только на одно транспортное средство. Пользоваться льготой можно до достижения одного из детей совершеннолетия. От налога также в зависимости от региона освобождаются матери-одиночки.

В многодетных семьях с тремя и более детьми льгота на транспортный налог предоставляется одному из родителей, но только на одно транспортное средство. Пользоваться льготой можно до достижения одного из детей совершеннолетия. От налога также в зависимости от региона освобождаются матери-одиночки.

Транспортный налог не платится за автомобили, которые используют службы защиты граждан: полиция, скорая помощь и МЧС. А также дорожно-ремонтные службы. От транспортного налога в регионах также могут освободить организации, которые обслуживают детсады, школы, перевозят пассажиров общественным транспортом (но не такси), помогают инвалидам на некоммерческой основе. Если автомобиль организации не облагается транспортным налогом, его владелец должен заявить о своем праве. Льгота выдается либо на один, либо на три года и обновляется после окончания срока действия.

Фото: Сергей Киселев / АГН «Москва»

Местные власти всегда самостоятельно устанавливают, кто имеет право не платить транспортный налог: это могут быть частные лица или организации. Полный перечень категорий граждан, освобожденных от налога на транспорт, предоставляют сотрудники местного отделения инспекции Федеральной налоговой службы.

Полный перечень категорий граждан, освобожденных от налога на транспорт, предоставляют сотрудники местного отделения инспекции Федеральной налоговой службы.

Владельцы угнанных машин

Федеральным законом от налогообложения транспортных средств освобождаются автомобили, находящиеся в розыске в связи с их угоном. Освобождение действует с месяца начала розыска машины до месяца ее возврата владельцу. Факт кражи транспортного средства подтверждается предоставлением в налоговую службу документа из МВД. Если машину смогли найти, то полиция сообщает об этом в ФНС и уплата транспортного налога возобновляется.

Владельцы электрокаров

Транспортный налог для электромобилей отменен не везде. На данный момент есть льготы только в ряде регионов. В Москве (с ноября 2019 года и до 2024 года) и Московской области владельцы электрических машин полностью освобождены от транспортного налога.

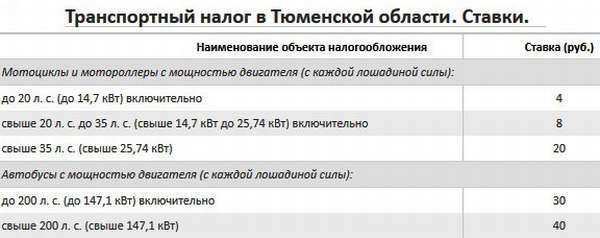

Такая же норма действует в Калуге и Калужской области, Кемеровской, Липецкой, Амурской, Иркутской областях, Кабардино-Балкарской Республике, а также в Санкт-Петербурге, Калининградской и Тюменской областях при условии, что мощность электродвигателя меньше или равна 150 лошадиным силам, а также в Курской области, если мощность электрокара не превышает 200 лошадиных сил. Эти льготы касаются только электрических транспортных средств, оснащенных исключительно электродвигателем, владельцы гибридных машин под данную категорию не попадают.

Эти льготы касаются только электрических транспортных средств, оснащенных исключительно электродвигателем, владельцы гибридных машин под данную категорию не попадают.

Владельцы машин на газу

С 1 января 2020 года в Ростовской области владельцев газомоторной техники на природном газе полностью освобождены от уплаты транспортного налога. В Белгородской, Свердловской, Иркутской областях, Коми и Камчатском крае транспортный налог для машин на метане снизили в два раза.

Кроме того, преференции для владельцев автотранспорта на природном газе действуют в Ленинградской области, Санкт-Петербурге, Владимирской, Калининградской, Кировской, Калужской, Костромской, Кемеровской, Нижегородской, Курганской, Новосибирской, Сахалинской, Смоленской, Челябинской, Ярославской областях, а также в Забайкальском крае, Чувашии, Ханты-Мансийском автономном округе, Адыгее и Башкортостане.

Фото: Олег Лозовой / РБК

Основные изменения в представлении налоговой и бухотчётности с 2021 года

Отчёт о среднесписочной численности больше не сдаём

Отменен отчёт о среднесписочной численности.![]() Теперь данные о среднесписочной численности нужно сдавать один раз в год в составе РСВ, начиная с отчётности за 2020 год. Впервые сведения о среднесписочной численности персонала в составе РСВ нужно указать в расчёте за 2020, который сдаётся до 1 февраля 2021 года включительно. Новый РСВ применяется с 1 января 2021 года, с отчётности за 2020 год. Закон от 28.01.2020 № 5-ФЗ.

Теперь данные о среднесписочной численности нужно сдавать один раз в год в составе РСВ, начиная с отчётности за 2020 год. Впервые сведения о среднесписочной численности персонала в составе РСВ нужно указать в расчёте за 2020, который сдаётся до 1 февраля 2021 года включительно. Новый РСВ применяется с 1 января 2021 года, с отчётности за 2020 год. Закон от 28.01.2020 № 5-ФЗ.

Сдаём новую форму декларации по прибыли

С отчётности за 2020 год нужно заполнять новую форму декларации по налогу на прибыль. Приказом ФНС от 11.09.2020 № ЕД-7-3/655 внесены изменения в декларацию, её электронный формат и порядок заполнения. Применяется с отчётности за 2020 год.

Снова изменили 3-НДФЛ

За 2020 год нужно отчитываться по новой форме. Теперь в форме 3-НДФЛ есть заявление о зачёте (возврате) налога и новое приложение для расчёта авансовых платежей ИП. Кроме того, конкретизированы строки для указания кадастровой стоимости недвижимости. Изменения в отчёте незначительны. По сути, правила заполнения 3-НДФЛ остались прежними. Применяется с отчетности за 2020 год. Приказ ФНС от 28.08.2020 № ЕД-7-11/615.

Применяется с отчетности за 2020 год. Приказ ФНС от 28.08.2020 № ЕД-7-11/615.

Единый по стране срок уплаты транспортного налога

Региональные власти лишены права устанавливать свои, отличные от Москвы, сроки уплаты налога для организаций. Теперь власти субъектов РФ могут определять только налоговые ставки и порядок уплаты налога: авансами или целиком.

Организации, владеющие транспортными средствами, уплачивают транспортный налог за истекший год не позднее 1 марта следующего года. Авансовые платежи по транспортному налогу должны быть уплачены не позднее последнего числа месяца, следующего за отчетным периодом.

Вступает в силу с 1 января 2021 года закон от 29.09.2019 № 325-ФЗ, п. 63 ст. 2. С отчётности за 2020 год бухгалтерам организаций, на балансе которых есть транспорт, не нужно сдавать налоговую декларацию по транспортному налогу. Рассчитать налог и авансовые платежи бухгалтерия организации должна самостоятельно. ИФНС со своей стороны также сделает расчёт на основании имеющейся у неё информации и результаты направит в организацию. Если сумма транспортного налога по данным налоговой инспекции будут больше, организации нужно подать возражения и приложить к ним подтверждающие документы. Рассмотрев возражения, инспекция направит организации ответ по рекомендованной форме (письмо ФНС от 06.11.2019 № БС-4-21/22635). Транспортный налог может либо скорректирован, либо сохранён в сумме, изначально рассчитанной налоговиками.

Если сумма транспортного налога по данным налоговой инспекции будут больше, организации нужно подать возражения и приложить к ним подтверждающие документы. Рассмотрев возражения, инспекция направит организации ответ по рекомендованной форме (письмо ФНС от 06.11.2019 № БС-4-21/22635). Транспортный налог может либо скорректирован, либо сохранён в сумме, изначально рассчитанной налоговиками.

Декларация отменена с отчетности за 2020 год. Основания: П. 17 ст. 1 закона от 15.04.2019 № 63-ФЗ и Приказ ФНС от 04.09.2019 № ММВ-7-21/440.

Налоговую декларацию по земельному налогу больше сдавать не нужно

Налоговая декларация по земельному налогу отменена с отчётности за 2020 год. Бухгалтерам больше не нужно сдавать декларацию, но за ними осталась обязанность рассчитывать налог и авансовые платежи. Налоговая инспекция будет параллельно самостоятельно рассчитывать налог на основании имеющихся у них данных. Если сумма налога по данным ИФНС окажется больше или меньше той суммы, которую рассчитает бухгалтерия, организация может подать возражения с подтверждающими документами.![]() Ответственность за правильность расчёта земельного налога сохранилась за налогоплательщиком, то есть организацией. Вступает в силу с 1 января 2021 года. Документы: П. 26 ст. 1 закона от 15.04.2019 № 63-ФЗ и Приказ ФНС от 04.09.2019 № ММВ-7-21/440.

Ответственность за правильность расчёта земельного налога сохранилась за налогоплательщиком, то есть организацией. Вступает в силу с 1 января 2021 года. Документы: П. 26 ст. 1 закона от 15.04.2019 № 63-ФЗ и Приказ ФНС от 04.09.2019 № ММВ-7-21/440.

ФНС обновила декларацию по НДС

Изменения в декларацию по НДС внесены приказом ФНС от 19.08.2020 № ЕД-7-3/591@. В новой форме:

— больше нет поля «ОКВЭД» на титульном листе;— в 1-й раздел добавлены строки для информации по соглашениям о защите и поощрении капиталовложений;

— есть некоторые изменения в кодах операций, в т. ч. для IT-компаний.

Сдать новую форму впервые нужно за 4-й квартал 2020 года.

Теперь только электронная бухгалтерская отчётность

Заканчивается перевод всех организаций на электронную отчётность вне зависимости от размера и сферы деятельности. В 2020 году компании малого и среднего бизнеса могли сдать отчётность в налоговую на бумаге. Теперь – всё! Бумажная бухгалтерская отчётность осталась в прошлом. Все организации, в том числе и малые, обязаны сдавать бухотчётность в электронном виде. Применяется с отчётности за 2020 год. Документ: Закон от 28.11.2018 № 444-ФЗ.

Все организации, в том числе и малые, обязаны сдавать бухотчётность в электронном виде. Применяется с отчётности за 2020 год. Документ: Закон от 28.11.2018 № 444-ФЗ.

Сэкономьте на электронной отчётности

50 % скидка на тарифы «Комфортный» и «Солидный» – действующим клиентам ОФД «Такском», до конца 2021 года.

Для получения скидки укажите промокод «ОФД Такском» при заказе тарифа на сайте в поле «Комментарий». Или менеджеру – при заказе тарифа по телефону.

15 % скидка на тариф «Солидный» – новым клиентам, до 1 апреля.

50 % скидка на тарифы «Комфортный. Спецрежим» и «Солидный. Спецрежим» – при переходе от другого оператора, до конца 2021 года.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Транспортный налог — Мамонское муниципальное образование

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.

Юридические лица будут уплачивать транспортный налог в новые сроки · Новости Архангельска и Архангельской области. Сетевое издание DVINANEWS

Это и ряд иных изменений внесены в отдельные областные законы в сфере налогов. Такой областной закон принят сегодня на сессии областного Собрания в первом и втором чтениях.

Он разработан правовым департаментом администрации губернатора и правительства области в целях реализации положений Федерального закона от 29 сентября 2019 года № 325-ФЗ. Им внесены изменения в части первую и вторую Налогового кодекса России.

Сроки уплаты транспортного налога

Как пояснил заместитель руководителя администрации – директор правового департамента Игорь Андреечев, законопроектом исключаются положения областного закона, касающиеся сроков уплаты транспортного налога для налогоплательщиков-организаций.

До принятия федерального закона регионы имели право устанавливать сроки уплаты по транспортному налогу для налогоплательщиков-организаций. Федеральный закон установил в Налоговом кодексе единый на всей территории России срок уплаты по транспортному налогу для налогоплательщиков-организаций – не позднее 1 марта года, следующего за истекшим налоговым периодом.

Данное положение вступает в силу с 1 января 2021 года и применяется начиная с уплаты транспортного налога за налоговый период 2020 года.

Также корректируется порядок определения налоговых ставок по такому налогу в отношении несамоходных (буксируемых) судов.

Списание задолженности по налогам

Уточнены положения о порядке принятия решений о признании недоимки, задолженности по пеням и штрафам безнадежными к взысканию и их списании. Это касается списания задолженности по региональным налогам, задолженности по пеням и штрафам по этим налогам на территории области. В законе были установлены дополнительные основания признания безнадежными к взысканию недоимки.![]()

Областным законом исключено положение о принятии такого решения налоговым органом исключительно по месту учета налогоплательщика.

Налоговые льготы для многодетных семей

Вводится обязанность областного органа власти и находящихся в их ведении учреждений в сфере социальной защиты населения ежегодно представлять в налоговые органы по месту своего нахождения сведения о физических лицах, имеющих трех и более несовершеннолетних детей, а также представлять такие сведения по запросу налоговых органов. Это необходимо в целях обеспечения возможности предоставления налоговых льгот по земельному налогу и налогу на имущество физических лиц для многодетных семей. Данное положение вступает в силу с 1 июля 2020 года.

Налоги на недвижимость исходя из кадастровой стоимости

Подготовку изменений, касающихся расширения перечня объектов недвижимого имущества, налоговая база по которым может определяться исходя из их кадастровой стоимости, решено отложить на 2020 год.

К объектам недвижимого имущества, налоговая база в отношении которого может определяться как его кадастровая стоимость, федеральным законом отнесены жилой дом, квартира, комната, гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства, иные здания, строения, сооружения, помещения. Это обусловлено подходом, основанным на том, что организации должны платить налог на имущество по кадастровой стоимости так же, как и физические лица (в отношении одного и того же круга объектов налогообложения).

Это обусловлено подходом, основанным на том, что организации должны платить налог на имущество по кадастровой стоимости так же, как и физические лица (в отношении одного и того же круга объектов налогообложения).

Однако Министерство финансов России уже предложило уточнить принятый Федеральный закон от 29 сентября 2019 года № 325-ФЗ. Также имеется и ряд иных неразрешенных противоречий во внесенных в Налоговый кодекс России изменений. В связи с этим, как отметил Игорь Андреечев, введение таких положений пока преждевременно.

Как следует из основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 годов, расширение объектов налогообложения по налогу на имущество организаций, налоговая база по которым определяется исходя из кадастровой стоимости объектов недвижимого имущества, по-прежнему является одной из актуальных мер налоговой политики.

Правовой департамент администрации Губернатора и Правительства Архангельской области

Налоговое управление США выдает стандартные нормы пробега за 2019 год

IR-2018-251, 14 декабря 2018 г.

ВАШИНГТОН — Налоговая служба сегодня выпустила дополнительные стандартные ставки пробега на 2019 год, используемые для расчета вычитаемых расходов на эксплуатацию автомобиля в деловых, благотворительных, медицинских или транспортных целях.

Начиная с 1 января 2019 года стандартные тарифы за использование легкового автомобиля (в том числе микроавтобусов, пикапов или грузовиков) будут составлять:

- 58 центов за служебную милю, до 3.5 центов от курса на 2018 год,

- 20 центов за милю, пройденную в медицинских или транспортных целях, что на 2 цента больше, чем в 2018 году, и

- 14 центов за милю, пройденную на благо благотворительных организаций.

Ставка за деловые поездки увеличилась на 3,5 цента для деловых поездок и на 2 цента для медицинских и некоторых транспортных расходов по сравнению со ставками на 2018 год. Ставка благотворительной помощи установлена законом и остается неизменной.

Важно отметить, что в соответствии с Законом о сокращении налогов и занятости налогоплательщики не могут требовать различных постатейных вычетов в отношении невозмещенных путевых расходов сотрудников. Налогоплательщики также не могут претендовать на вычет расходов на переезд, за исключением военнослужащих, находящихся на действительной службе, которые перемещаются по приказу на постоянное изменение места службы. Дополнительные сведения см. в Уведомлении-2019-02 PDF.

Налогоплательщики также не могут претендовать на вычет расходов на переезд, за исключением военнослужащих, находящихся на действительной службе, которые перемещаются по приказу на постоянное изменение места службы. Дополнительные сведения см. в Уведомлении-2019-02 PDF.

Стандартная норма пробега для коммерческого использования основана на ежегодном исследовании постоянных и переменных затрат на эксплуатацию автомобиля. Ставка на медицинские услуги и переезды основана на переменных расходах.

Налогоплательщики всегда имеют возможность рассчитать фактические затраты на использование своего транспортного средства, а не использовать стандартные нормы пробега.

Налогоплательщик не может использовать стандартную деловую норму пробега для транспортного средства после использования любого метода амортизации в соответствии с Модифицированной системой ускоренного возмещения затрат (MACRS) или после требования вычета Раздела 179 для этого транспортного средства. Кроме того, стандартная ставка за пробег не может быть использована для более чем четырех транспортных средств, используемых одновременно. Эти и другие ограничения описаны в разделе 4.05 Rev. Proc. 2010-51.

Эти и другие ограничения описаны в разделе 4.05 Rev. Proc. 2010-51.

2019-02 PDF, опубликованное сегодня на сайте IRS.gov, содержит стандартные ставки за пробег, сумму, которую налогоплательщик должен использовать при расчете уменьшения базы для амортизации, принимаемой в соответствии со стандартной ставкой за пробег, и максимальную стандартную стоимость автомобиля, которую налогоплательщик могут использоваться при расчете надбавки по фиксированному и плавающему тарифному плану.

Публикация 463 (2020 г.), Расходы на поездки, подарки и автомобиль

Если вы не используете стандартную норму пробега, вы можете вычесть фактические расходы на автомобиль.

. Если вы подходите для использования обоих методов, вы можете рассчитать свой вычет обоими способами, чтобы увидеть, какой из них дает вам больший вычет. .

Если вы полностью амортизировали автомобиль, который все еще используете в своем бизнесе, вы можете продолжать требовать свои другие фактические расходы на автомобиль. Продолжайте вести записи, как описано ниже в главе 5.

Продолжайте вести записи, как описано ниже в главе 5.

Амортизация и отчисления по разделу 179.

Как правило, стоимость автомобиля плюс налог с продаж и улучшения являются капитальными расходами. Поскольку льготы длятся дольше 1 года, вы, как правило, не можете вычесть капитальные затраты. Однако вы можете возместить эту стоимость за счет вычета по разделу 179 (вычет, разрешенный разделом 179 Налогового кодекса), специального амортизационного пособия и амортизационных отчислений. Амортизация позволяет возмещать стоимость в течение более чем 1 года путем вычета ее части каждый год.Вычет по разделу 179, специальная амортизационная скидка и амортизационные отчисления обсуждаются позже.

Как правило, существуют ограничения на эти вычеты. Специальные правила применяются, если вы используете свой автомобиль на 50% или менее в своей работе или бизнесе.

Вы можете претендовать на вычет по разделу 179 и использовать метод амортизации, отличный от прямолинейного, только в том случае, если вы не используете стандартную норму пробега для расчета расходов на автомобиль, связанных с бизнесом, в год, когда вы впервые вводите автомобиль в эксплуатацию.

Если в год, когда вы впервые вводите автомобиль в эксплуатацию, вы требуете либо вычета по разделу 179, либо используете метод амортизации, отличный от прямолинейного, в отношении расчетного срока службы, вы не можете использовать стандартную норму пробега для этого автомобиля ни в каком случае. будущий год.

Вы можете принять решение о возмещении всей или части стоимости автомобиля, подпадающего под действие раздела 179, до определенного предела, вычитая ее в том году, когда вы вводите это имущество в эксплуатацию. Это вычет по статье 179. Если вы выбираете вычет по разделу 179, вы должны уменьшить амортизационную базу автомобиля на сумму вычета по разделу 179.

. Существует ограничение на общий вычет по разделу 179, специальную амортизационную скидку и амортизационный вычет для легковых автомобилей, грузовиков и фургонов, которые могут уменьшить или отменить любую выгоду от требования вычета по разделу 179. См. Лимиты амортизации далее. .

.

Вы можете претендовать на вычет по разделу 179 только в том году, когда вы вводите автомобиль в эксплуатацию. С этой целью автомобиль вводится в эксплуатацию, когда он готов и доступен для конкретного использования в торговле или бизнесе.Даже если вы не используете имущество, оно находится в эксплуатации, когда оно готово и доступно для использования по назначению.

Автомобиль, впервые использованный в личных целях, не может претендовать на вычет в следующем году, когда его использование изменится на бизнес.

Пример.

В 2019 году вы купили новый автомобиль и использовали его в личных целях. В 2020 году вы начали использовать его для бизнеса. Изменение его использования на коммерческое использование не дает права на вычет стоимости вашего автомобиля по разделу 179 в 2020 году.Однако вы можете потребовать амортизационный вычет за использование автомобиля в коммерческих целях, начиная с 2020 года. См. Амортизационный вычет далее.

Требования к бизнес-использованию более 50 %.

Вы должны использовать собственность более чем на 50% для бизнеса, чтобы претендовать на любой вычет по разделу 179. Если вы использовали имущество более чем на 50% для бизнеса, умножьте стоимость имущества на процент использования в бизнесе. Результатом является стоимость имущества, которая может претендовать на вычет по статье 179.

Пределы.

Есть ограничения на:

Сумма вычета по статье 179;

Вычет по разделу 179 для внедорожников и некоторых других транспортных средств; и

Общая сумма вычета по разделу 179, специального амортизационного пособия и амортизационного вычета (обсуждается позже), на которую вы можете претендовать в отношении квалифицированного имущества.

Ограничение суммы вычета по статье 179.

Для налоговых периодов, начинающихся в 2020 году, общая сумма, которую вы можете выбрать для вычета в соответствии с разделом 179, как правило, не может превышать 1 040 000 долларов США.

Если стоимость вашего имущества по разделу 179, введенного в эксплуатацию в налоговые годы, начинающиеся в 2020 году, превышает 2 590 000 долларов США, вы должны уменьшить лимит в размере 1 040 000 долларов США (но не ниже нуля) на сумму стоимости, превышающую 2 590 000 долларов США. Если стоимость вашего имущества по разделу 179, введенного в эксплуатацию в налоговые годы, начинающиеся в 2020 году, составляет 3 630 000 долларов США или более, вы не можете получить вычет по разделу 179.

Общая сумма, которую вы можете вычесть в соответствии с разделом 179 каждый год после применения перечисленных выше ограничений, не может превышать налогооблагаемый доход от активного ведения любой торговли или бизнеса в течение года.

Если вы состоите в браке и подаете совместную декларацию, вы и ваш супруг рассматриваетсяе как один налогоплательщик при определении любого снижения лимита в долларах, независимо от того, кто из вас приобрел недвижимость или сдал ее в пользование.

Если вы и ваш супруг(а) подаете отдельные декларации, вы будете рассматриваться как один налогоплательщик для предела в долларах.Вы должны распределить долларовый лимит (после любого сокращения) между вами.

Для получения дополнительной информации о вышеуказанных ограничениях на вычеты по разделу 179 см. Pub. 946.

Лимит для внедорожников и некоторых других транспортных средств.

Вы не можете принять решение о вычете более 25 900 долларов США из стоимости любого тяжелого внедорожника (SUV) и некоторых других транспортных средств, введенных в эксплуатацию в течение налоговых периодов, начинающихся в 2020 году. Это правило применяется к любому четырехколесному транспортному средству, в первую очередь предназначенному или используемому для перевозить пассажиров по общественным улицам, дорогам или автомагистралям, на которые не распространяются какие-либо ограничения на легковые автомобили, описанные в разделе Пределы амортизации , далее, и которые рассчитаны на полную массу транспортного средства более 6000 фунтов и не более 14000 фунтов брутто вес автомобиля. Однако ограничение в 25 900 долларов не распространяется ни на одно транспортное средство:

Однако ограничение в 25 900 долларов не распространяется ни на одно транспортное средство:

Предназначен для размещения более девяти человек за сиденьем водителя;

Оборудован грузовой площадкой внутренней длиной не менее 6 футов, которая представляет собой открытую площадку или предназначена для использования в качестве открытой площадки, но закрыта крышкой и недоступна непосредственно из пассажирского салона; или

Имеет встроенный корпус, полностью закрывающий кабину водителя и грузоподъемное устройство, не имеет сиденья позади сиденья водителя и не имеет секции кузова, выступающей более чем на 30 дюймов перед передней кромкой ветрового стекла.

Ограничение общего вычета по разделу 179, специального амортизационного пособия и амортизационного вычета.

Дополнительный лимит амортизации в первый год для транспортных средств, приобретенных до 28 сентября 2017 г., больше не допускается, если они введены в эксплуатацию после 2019 г. Лимит амортизации в первый год, специальная амортизационная скидка и вычет по разделу 179 для транспортных средств, приобретенных после сентября 27 декабря 2017 г. и введенный в эксплуатацию в 2020 г. остается 18 100 долл. США.Если вы решите не запрашивать специальную амортизационную скидку для транспортного средства, введенного в эксплуатацию в 2020 году, сумма останется 10 100 долларов США. Лимит уменьшается, если использование транспортного средства в служебных целях составляет менее 100%. Для получения дополнительной информации см. Лимиты амортизации далее.

Лимит амортизации в первый год, специальная амортизационная скидка и вычет по разделу 179 для транспортных средств, приобретенных после сентября 27 декабря 2017 г. и введенный в эксплуатацию в 2020 г. остается 18 100 долл. США.Если вы решите не запрашивать специальную амортизационную скидку для транспортного средства, введенного в эксплуатацию в 2020 году, сумма останется 10 100 долларов США. Лимит уменьшается, если использование транспортного средства в служебных целях составляет менее 100%. Для получения дополнительной информации см. Лимиты амортизации далее.

Пример.

В предыдущем примере в соответствии с требованием «Более 50% коммерческого использования» у Питера был автомобиль стоимостью (для целей вычета по разделу 179) 14 700 долларов США. Однако, исходя из того, как Питер использует свой автомобиль в коммерческих целях, общая сумма его раздела 179, специальной амортизационной скидки и амортизационных отчислений ограничена 10 860 долларами (лимит 18 100 долларов x 60% (0. 60) служебное использование), так как автомобиль был приобретен после 27 сентября 2017 года и введен в эксплуатацию в течение 2020 года.

60) служебное использование), так как автомобиль был приобретен после 27 сентября 2017 года и введен в эксплуатацию в течение 2020 года.

Стоимость автомобиля.

Для целей вычета по разделу 179 стоимость автомобиля не включает сумму, рассчитанную в отношении любого другого имущества, которым вы когда-либо владели. Например, если вы покупаете (за наличные и в обмен) новый автомобиль для использования в своем бизнесе, ваша стоимость для целей вычета по разделу 179 не включает скорректированную базу автомобиля, который вы обмениваете на новый автомобиль. .Ваша стоимость включает только наличные деньги, которые вы заплатили.

Основа амортизации автомобиля.

Сумма вычета по разделу 179 уменьшает вашу базу в вашем автомобиле. Если вы выберете вычет по разделу 179, вы должны вычесть сумму вычета из стоимости вашего автомобиля. Полученная сумма является основой в вашем автомобиле, которую вы используете для расчета амортизационного вычета.

Когда выбирать.

Если вы хотите воспользоваться вычетом по разделу 179, вы должны сделать выбор в том налоговом году, в котором вы используете автомобиль для бизнеса или работы.

Как избирать.

Сотрудники используют форму 2106, чтобы сделать выбор и сообщить о вычете по разделу 179. Все остальные используют форму 4562 для проведения выборов.

. Форма 2106 будет использоваться резервистами Вооруженных Сил, квалифицированными артистами, платными государственными или местными органами власти, а также работниками с трудовыми расходами, связанными с инвалидностью. Из-за приостановки различных постатейных вычетов с учетом минимальной ставки 2% в соответствии с разделом 67 (a) сотрудники, которые не относятся ни к одной из перечисленных категорий, не могут использовать форму 2106. .

Заполните соответствующую форму одним из следующих способов.

Ваша первоначальная налоговая декларация, поданная за год, когда имущество было введено в эксплуатацию (независимо от того, подали ли вы ее своевременно).

Измененная декларация подается в установленный законом срок. Выбор, сделанный в измененном отчете, должен указать объект собственности по статье 179, к которому применяется выбор, и часть стоимости каждого такого объекта, которая должна быть принята во внимание.Измененная декларация также должна включать любые возникающие в результате корректировки налогооблагаемого дохода.

. Вы должны вести записи, которые показывают конкретную идентификацию каждой части собственности, соответствующей разделу 179. В этих записях должно быть указано, как вы приобрели имущество, у кого вы его приобрели и когда вы ввели его в эксплуатацию. .

Отмена выборов.

Решение (или любое уточнение, сделанное в ходе выборов) о вычете по статье 179 на 2020 год может быть отменено только с одобрения Комиссара.

Возврат вычета по статье 179.

Чтобы иметь право претендовать на вычет по разделу 179, вы должны использовать свой автомобиль более чем на 50% для бизнеса или работы в год, когда вы его приобрели. Если ваше коммерческое использование автомобиля составляет 50% или менее в более позднем налоговом году в течение периода восстановления, вы должны вернуть (включить в доход) в этом более позднем году любую избыточную амортизацию. Любой вычет по разделу 179, заявленный на автомобиль, включается в расчет избыточной амортизации. Информацию об этом расчете см. в разделе Избыточная амортизация , далее в этой главе в разделе Автомобиль, используемый для бизнеса на 50 % или менее. Для получения дополнительной информации о возврате вычета по разделу 179 см. Pub. 946.

Если ваше коммерческое использование автомобиля составляет 50% или менее в более позднем налоговом году в течение периода восстановления, вы должны вернуть (включить в доход) в этом более позднем году любую избыточную амортизацию. Любой вычет по разделу 179, заявленный на автомобиль, включается в расчет избыточной амортизации. Информацию об этом расчете см. в разделе Избыточная амортизация , далее в этой главе в разделе Автомобиль, используемый для бизнеса на 50 % или менее. Для получения дополнительной информации о возврате вычета по разделу 179 см. Pub. 946.

Распоряжения.

Если вы продаете автомобиль, за который вы потребовали вычет по разделу 179, сумма этого вычета рассматривается как амортизационный вычет для целей возврата. Вы рассматриваете любой доход от продажи имущества как обычный доход в пределах суммы вычета по разделу 179 и любой допустимой амортизации (если вы не устанавливаете фактически разрешенную сумму).Для получения информации о распоряжении автомобилем см.![]() Распоряжение автомобилем , далее. Для получения дополнительной информации о возврате вычета по статье 179 см. Pub. 946.

Распоряжение автомобилем , далее. Для получения дополнительной информации о возврате вычета по статье 179 см. Pub. 946.

Специальная амортизационная скидка

Вы можете претендовать на специальную амортизационную скидку для вашего автомобиля, грузовика или фургона, если они являются квалифицированным имуществом и были введены в эксплуатацию в 2020 году. Резерв на 2020 год представляет собой дополнительный амортизационный вычет в размере 100% амортизируемой базы автомобиля ( после любого вычета по разделу 179, но до расчета вашего обычного амортизационного вычета в соответствии с MACRS), если транспортное средство было приобретено после 27 сентября 2017 года и введено в эксплуатацию в течение 2020 года.Кроме того, хотя это относится к новому транспортному средству, оно также применяется к подержанному транспортному средству только в том случае, если транспортное средство соответствует требованиям к подержанному имуществу. Для получения дополнительной информации о требованиях к используемому имуществу см. раздел 168(k)(2)(E)(ii). Чтобы претендовать на пособие, более 50% использования автомобиля должно быть связано с квалифицированным использованием в коммерческих целях (как определено в разделе Амортизационный вычет , далее).

раздел 168(k)(2)(E)(ii). Чтобы претендовать на пособие, более 50% использования автомобиля должно быть связано с квалифицированным использованием в коммерческих целях (как определено в разделе Амортизационный вычет , далее).

Комбинированная амортизация.

Дополнительный лимит амортизации в первый год для транспортных средств, приобретенных до 28 сентября 2017 г., больше не допускается, если они введены в эксплуатацию после 2019 г.Ваша совокупная амортизация по разделу 179, специальная амортизационная скидка и регулярный амортизационный вычет MACRS ограничены максимально допустимым амортизационным вычетом для транспортных средств, приобретенных после 27 сентября 2017 г. и введенных в эксплуатацию в течение 2020 г., в размере 18 100 долларов США. Если вы решите не запрашивать специальную амортизационную скидку для транспортного средства, введенного в эксплуатацию в 2020 году, сумма составит 10 100 долларов США. См. Лимиты амортизации далее в этой главе.

Квалифицированный автомобиль.

Чтобы быть признанным собственностью, автомобиль (включая грузовик или фургон) должен пройти все следующие тесты.

Вы приобрели автомобиль после 27 сентября 2017 г., но только в том случае, если до 28 сентября 2017 г. не существовало письменного обязывающего договора на приобретение автомобиля.

Выбор не претендовать на специальную амортизационную скидку.

Вы можете не требовать специального амортизационного пособия для вашего автомобиля, грузовика или фургона, которые являются правомочным имуществом. Если вы делаете этот выбор, он применяется ко всему 5-летнему имуществу, введенному в эксплуатацию в течение года.

Чтобы сделать этот выбор, приложите к своей своевременно поданной декларации (включая расширения) заявление с указанием класса собственности (5 лет для автомобилей), для которого вы делаете выбор, и что вы решаете не запрашивать специальную амортизационную скидку для квалифицированное имущество в этом классе имущества.

. Если вы не решите не требовать специальной скидки на амортизацию, вы должны уменьшить скорректированную базу автомобиля на сумму скидки, даже если скидка не была заявлена. .

Если вы используете фактические расходы на автомобиль для расчета вычета за автомобиль, которым вы владеете и используете в своем бизнесе, вы можете потребовать амортизационный вычет. Это означает, что вы можете вычитать определенную сумму каждый год в качестве возмещения ваших затрат или на другой основе в вашем автомобиле.

Как правило, вам необходимо знать следующее об автомобиле, стоимость которого вы собираетесь амортизировать.

Основание.

Основой для расчета амортизации автомобиля обычно является его стоимость.Это включает любую сумму, которую вы занимаете или выплачиваете наличными, другим имуществом или услугами.

Как правило, вы рассчитываете амортизацию легкового автомобиля, грузовика или фургона на нескорректированной основе (см. Нескорректированная база ниже). Однако в некоторых ситуациях вы будете использовать свою скорректированную базу (ваша база, уменьшенная на амортизацию, разрешенную или допустимую в предыдущие годы). Об одной из таких ситуаций см. Исключение в разделе Методы амортизации , далее.

Нескорректированная база ниже). Однако в некоторых ситуациях вы будете использовать свою скорректированную базу (ваша база, уменьшенная на амортизацию, разрешенную или допустимую в предыдущие годы). Об одной из таких ситуаций см. Исключение в разделе Методы амортизации , далее.

Если вы меняете использование автомобиля с личного на служебное, основанием для амортизации является наименьшая из двух величин: справедливая рыночная стоимость или скорректированная база автомобиля на дату переоборудования.Дополнительные правила, касающиеся базы, обсуждаются далее в этой главе в разделе Нескорректированная база .

Введен в эксплуатацию.

Как правило, вы вводите автомобиль в эксплуатацию, когда он доступен для использования в вашей работе или бизнесе, в деятельности, приносящей доход, или в личной деятельности. Амортизация начинается, когда автомобиль используется для использования в вашей работе или бизнесе или для получения дохода.![]()

В целях расчета амортизации, если вы сначала начинаете использовать автомобиль только в личных целях, а затем переводите его в коммерческое использование, вы вводите автомобиль в эксплуатацию в день преобразования.

Автомобиль введен в эксплуатацию и утилизирован в том же году.

Если вы вводите автомобиль в эксплуатацию и продаете его в том же налоговом году, вы не можете претендовать на амортизационный вычет по этому автомобилю.

Методы амортизации.

Как правило, вы рассчитываете амортизацию автомобилей с помощью модифицированной системы ускоренного возмещения затрат (MACRS). MACRS обсуждается далее в этой главе.

Исключение.

Если вы использовали стандартную норму пробега в первый год коммерческого использования и перешли на метод фактических расходов в более позднем году, вы не можете амортизировать свой автомобиль в соответствии с правилами MACRS. Вы должны использовать прямолинейную амортизацию в течение предполагаемого остаточного срока полезного использования автомобиля.

Вы должны использовать прямолинейную амортизацию в течение предполагаемого остаточного срока полезного использования автомобиля.

Чтобы рассчитать амортизацию по прямолинейному методу, вы должны уменьшить базовую стоимость автомобиля (но не ниже нуля) на установленную норму за милю для всех миль, для которых вы использовали стандартную норму пробега.Ставка за милю варьируется в зависимости от года (лет), когда вы использовали стандартную норму пробега. Используемые ставки см. в разделе Корректировка амортизации при использовании стандартной нормы пробега в разделе Утилизация автомобиля , позже.

Это уменьшение базы является дополнением к корректировкам базы, описанным ниже в разделе Нескорректированная база . Вы должны использовать свою скорректированную базу в своем автомобиле, чтобы рассчитать амортизационный вычет. Дополнительную информацию о прямолинейном методе начисления амортизации см. в пуб.946.

Тест на использование более 50 %.

Как правило, для использования MACRS вы должны использовать свой автомобиль более чем на 50% в течение года для квалифицированного коммерческого использования (определяется далее). Вы должны проходить этот тест на более чем 50% использования каждый год периода восстановления (6 лет по MACRS) для вашего автомобиля.

Если ваш бизнес использует 50% или менее, вы должны использовать прямолинейный метод для амортизации вашего автомобиля. Это объяснено позже в разделе Автомобиль, используемый для бизнеса на 50% или менее .

Квалифицированное коммерческое использование.

Квалифицированное использование в бизнесе — это любое использование в вашей торговле или бизнесе. Сюда не входит использование для получения дохода (инвестиционное использование). Тем не менее, вы комбинируете свое коммерческое и инвестиционное использование, чтобы рассчитать амортизационные отчисления за налоговый год.

Использование вашего автомобиля другим лицом.

Не рассматривайте любое использование вашего автомобиля другим лицом как использование в вашей торговле или бизнесе, если только это использование не отвечает одному из следующих условий.

Это напрямую связано с вашим бизнесом.

Правильно сообщается вами как доход другому лицу (и, если необходимо, вы удерживаете налог с дохода).

В результате выплачивается справедливая рыночная арендная плата. Это включает в себя любые выплаты вам за использование вашего автомобиля.

Изменения использования в бизнесе.

Если вы использовали свой автомобиль более чем на 50 % в квалифицированном коммерческом использовании в год, когда вы вводили его в эксплуатацию, но на 50 % или менее в более позднем году (включая год продажи), вы должны перейти на прямолинейный метод оценки. амортизация.См. Квалифицированное коммерческое использование на 50% или менее в более позднем году в соответствии с Автомобиль, используемый на 50% или менее для бизнеса , более поздний.

. Имущество не перестает использоваться более чем на 50% в квалифицированном коммерческом использовании по причине передачи в связи со смертью. .

Использование более чем для одной цели.

Если вы используете свой автомобиль более чем для одной цели в течение налогового года, вы должны распределить использование между различными целями. Вы делаете это на основе пробега.Рассчитайте процент квалифицированного коммерческого использования, разделив количество миль, которые вы проехали на своем автомобиле в служебных целях в течение года, на общее количество миль, которые вы проехали на автомобиле в течение года для любых целей.

Переход от личного к деловому использованию.

Если вы измените использование автомобиля со 100% личного на коммерческое использование в течение налогового года, у вас может не быть записей о пробеге за время, предшествующее переходу на коммерческое использование. В этом случае процент коммерческого использования за год рассчитывается следующим образом.

В этом случае процент коммерческого использования за год рассчитывается следующим образом.

Определите процент коммерческого использования за период после изменения. Для этого разделите деловые мили на общее количество миль, пройденных за этот период.

Умножьте процент в (1) на дробь. Числитель (верхнее число) — это количество месяцев, в течение которых автомобиль используется в коммерческих целях, а знаменатель (нижнее число) — 12.

Пример.

Вы используете автомобиль только в личных целях в течение первых 6 месяцев года.В течение последних 6 месяцев года вы проезжаете на автомобиле в общей сложности 15 000 миль, из которых 12 000 миль — для бизнеса. Это дает вам процент коммерческого использования 80% (12 000 ÷ 15 000) за этот период. Ваше деловое использование за год составляет 40% (80% (0,80) × 6 / 12 ).

Пределы.

Сумма, которую вы можете потребовать по разделу 179, специальной амортизационной отчисления и амортизационных отчислений, может быть ограничена. Максимальная сумма, которую вы можете потребовать, зависит от года, в котором вы поставили свой автомобиль в эксплуатацию.Вам придется уменьшить максимальную сумму, если вы не использовали автомобиль исключительно для бизнеса. См. Лимиты амортизации далее.

Максимальная сумма, которую вы можете потребовать, зависит от года, в котором вы поставили свой автомобиль в эксплуатацию.Вам придется уменьшить максимальную сумму, если вы не использовали автомобиль исключительно для бизнеса. См. Лимиты амортизации далее.

Нескорректированная база.

Вы используете свою нескорректированную базу (часто называемую вашей базой или базой для амортизации) для расчета амортизации с использованием диаграммы амортизации MACRS, которая поясняется ниже в разделе Модифицированная система ускоренного возмещения затрат (MACRS) . Ваша нескорректированная база для расчета амортизации – это ваша первоначальная база, увеличенная или уменьшенная на определенную сумму.

Чтобы рассчитать нескорректированную базу, начните с исходной базы вашего автомобиля, которая обычно представляет собой его стоимость. Стоимость включает налоги с продаж (см. Налоги с продаж , ранее), сборы за доставку и подготовку дилера. Увеличьте свою базу за счет любых существенных улучшений, которые вы вносите в свой автомобиль, таких как добавление кондиционера или новый двигатель. Уменьшите свою базу за счет любого вычета по разделу 179, специальной амортизационной надбавки, налога на пожирателей бензина и альтернативного кредита на транспортное средство.

Увеличьте свою базу за счет любых существенных улучшений, которые вы вносите в свой автомобиль, таких как добавление кондиционера или новый двигатель. Уменьшите свою базу за счет любого вычета по разделу 179, специальной амортизационной надбавки, налога на пожирателей бензина и альтернативного кредита на транспортное средство.

См. форму 8910 «Альтернативный кредит на автомобиль» для получения информации об альтернативном кредите на автомобиль.

. Если позднее использование вашего бизнеса упадет до 50% или менее, вам, возможно, придется вернуть (включить в свой доход) любую избыточную амортизацию. Для получения дополнительной информации см. Автомобиль, используемый на 50 % или менее для бизнеса далее. .

Если вы приобрели автомобиль в дар или по наследству, см. пуб. 551, База активов, для получения информации о вашей основе в автомобиле.

Улучшения.

Крупное улучшение автомобиля считается новым объектом 5-летнего восстановительного имущества. Он считается введенным в эксплуатацию в том году, когда произведено усовершенствование. Неважно, сколько лет машине, когда добавляется улучшение. Выполните те же шаги для амортизации улучшения, что и для амортизации первоначальной стоимости автомобиля. Однако при применении лимитов на амортизационные отчисления необходимо учитывать улучшение и автомобиль в целом. Амортизационный вычет вашего автомобиля за год (плюс любые вычеты по разделу 179, специальная амортизационная скидка и амортизация любых улучшений) не может превышать лимит амортизации, применимый для этого года.См. Лимиты амортизации далее.

Он считается введенным в эксплуатацию в том году, когда произведено усовершенствование. Неважно, сколько лет машине, когда добавляется улучшение. Выполните те же шаги для амортизации улучшения, что и для амортизации первоначальной стоимости автомобиля. Однако при применении лимитов на амортизационные отчисления необходимо учитывать улучшение и автомобиль в целом. Амортизационный вычет вашего автомобиля за год (плюс любые вычеты по разделу 179, специальная амортизационная скидка и амортизация любых улучшений) не может превышать лимит амортизации, применимый для этого года.См. Лимиты амортизации далее.

Продажа автомобилей.

Если вы обменяли одну машину («старую машину») на другую машину («новую машину») в 2020 году, вы можете обработать сделку двумя способами.

Вы можете рассматривать транзакцию как продажу старого автомобиля и покупку нового автомобиля. Если вы сделаете этот выбор, вы будете относиться к старой машине как к списанной на момент продажи.

Амортизируемая база нового автомобиля – это скорректированная база старого автомобиля (рассчитанная так, как если бы автомобиль использовался в служебных целях) плюс любая дополнительная сумма, уплаченная вами за новый автомобиль.Затем вы вычисляете амортизационные отчисления для нового автомобиля, начиная с даты, когда вы вводите его в эксплуатацию. Вы делаете этот выбор, заполняя Форму 2106, Часть II, Раздел D. Этот метод объясняется ниже, начиная с . Эффект от сдачи в счет оплаты нового на основе .Если вы не сделаете выбор, описанный в пункте (1), вы должны рассчитать амортизацию отдельно для оставшейся части старой машины и для любой дополнительной суммы, которую вы заплатили за новую машину. Необходимо применить два лимита амортизации (см. Лимиты амортизации далее).Предел, который применяется к оставшейся базе старого автомобиля, как правило, представляет собой сумму, которая была бы разрешена, если бы вы не продали старый автомобиль. Лимит, который применяется к дополнительной сумме, которую вы заплатили за новый автомобиль, как правило, является пределом, который применяется для налогового года, уменьшенный на амортизационную скидку на оставшуюся основу старого автомобиля.

Вы должны использовать форму 4562 для расчета амортизационных отчислений. Вы не можете использовать форму 2106, часть II, раздел D. Этот метод описан в Pub. 946.

Вы должны использовать форму 4562 для расчета амортизационных отчислений. Вы не можете использовать форму 2106, часть II, раздел D. Этот метод описан в Pub. 946.

Вы должны использовать форму 4562 для расчета амортизационных отчислений. Вы не можете использовать форму 2106, часть II, раздел D. Этот метод описан в Pub. 946.Примечание.

Аналогичные обмены, совершенные после 31 декабря 2017 г., как правило, ограничиваются обменом недвижимого имущества, предназначенного не только для продажи.

Если вы решите использовать метод, описанный в (1), вы должны сделать это при своевременно поданной налоговой декларации (включая расширения). В противном случае необходимо использовать метод, описанный в (2).

. Форма 2106 будет использоваться резервистами Вооруженных Сил, квалифицированными артистами, платными государственными или местными органами власти, а также работниками с трудовыми расходами, связанными с инвалидностью.Из-за приостановки различных постатейных вычетов с учетом минимальной ставки 2% в соответствии с разделом 67(a) сотрудники, не подпадающие ни под одну из перечисленных категорий, не могут использовать форму 2106. .

.

Действие предмета trade-in на основе.

Последующее обсуждение относится к сделке автомобилей в счет оплаты нового в 2020 году, когда было принято решение рассматривать сделку как продажу старого автомобиля и покупку нового автомобиля. Информацию о том, как начислить амортизацию по автомобилям, участвующим в однородном обмене (трейд-ин) в 2020 г., выбор по которым не проводился, см. в пуб.946 и раздел 1.168(i)-6(d)(3) Правил.

Примечание.

Аналогичные обмены, совершенные после 31 декабря 2017 г., как правило, ограничиваются обменом недвижимого имущества, предназначенного не только для продажи. Раздел 1.168(i)-6 правил не отражает это изменение в законе.

Проданный автомобиль, используемый только для бизнеса.

Если вы обмениваете автомобиль, который вы использовали только в своем бизнесе, на другой автомобиль, который будет использоваться только в вашем бизнесе, вашей исходной базой для нового автомобиля является ваша скорректированная базовая стоимость старого автомобиля плюс любая дополнительная сумма, которую вы платите за новый. машина.

машина.

Пример.

Пол продает автомобиль, стоимость которого скорректирована в размере 5000 долларов за новый автомобиль. Кроме того, он платит наличными 20 000 долларов за новую машину. Его первоначальная база новой машины составляет 25 000 долларов (его скорректированная база в размере 5 000 долларов в старой машине плюс уплаченные 20 000 долларов наличными). Нескорректированная база Пола составляет 25 000 долларов США, если только он не потребует вычета по разделу 179, специальной амортизационной надбавки или других увеличений или уменьшений по сравнению с его первоначальной базой, обсуждавшейся ранее в разделе Нескорректированная база .

Продаваемый автомобиль, частично используемый в бизнесе.

Если вы обмениваете автомобиль, который частично использовался в вашем бизнесе, на новый автомобиль, который вы будете использовать в своем бизнесе, вы должны сделать поправку на «обмен» на использование старого автомобиля в личных целях. Эта корректировка приводит к уменьшению вашей базы в вашем старом автомобиле, но не ниже нуля, для целей расчета вашего амортизационного вычета для нового автомобиля. (Однако эта корректировка не используется, когда вы определяете прибыль или убыток от более поздней реализации новой машины.См. Паб. 544, Продажи и другие отчуждения активов, для получения информации о том, как сообщить об отчуждении вашего автомобиля.)

Эта корректировка приводит к уменьшению вашей базы в вашем старом автомобиле, но не ниже нуля, для целей расчета вашего амортизационного вычета для нового автомобиля. (Однако эта корректировка не используется, когда вы определяете прибыль или убыток от более поздней реализации новой машины.См. Паб. 544, Продажи и другие отчуждения активов, для получения информации о том, как сообщить об отчуждении вашего автомобиля.)

Чтобы рассчитать нескорректированную базу амортизации вашего нового автомобиля, сначала добавьте к скорректированной базе старой машины любую дополнительную сумму, которую вы платите за новую машину. Затем вычтите из этой суммы излишки, если таковые имеются:

.Общая сумма сумм, которые были бы разрешены в качестве амортизации в течение налоговых лет до продажи, если бы 100% использования автомобиля было коммерческим и инвестиционным, более

Сумма фактически разрешенных сумм амортизации за эти годы.

Модифицированная система ускоренного возмещения затрат (MACRS) , далее.Модифицированная система ускоренного возмещения затрат (MACRS).

MACRS — это название, данное налоговым правилам для возврата (возмещения) за счет амортизационных отчислений стоимости имущества, используемого в торговле или бизнесе или для получения дохода.

Максимальная сумма, которую вы можете вычесть, ограничена в зависимости от года, когда вы поставили свой автомобиль в эксплуатацию.См. Лимиты амортизации далее.

Восстановительный период.

В соответствии с MACRS автомобили классифицируются как собственность сроком на 5 лет. Фактически вы амортизируете стоимость автомобиля, грузовика или фургона в течение 6 календарных лет. Это связано с тем, что ваш автомобиль обычно считается введенным в эксплуатацию в середине года, и вы требуете амортизации за половину первого и шестого года.

Для получения дополнительной информации о требованиях для этого более короткого периода восстановления и процентах, которые следует использовать при расчете амортизационных отчислений, см. главу 4 Pub.946.

главу 4 Pub.946.

Методы амортизации.

Вы можете использовать один из следующих методов амортизации вашего автомобиля.

Метод 200% снижающегося остатка (200% DB) в течение 5-летнего периода восстановления, который переключается на прямолинейный метод, когда этот метод обеспечивает равный или больший вычет.

Метод 150% снижающегося остатка (150% DB) в течение 5-летнего периода восстановления, который переключается на прямолинейный метод, когда этот метод обеспечивает равный или больший вычет.

Прямолинейный метод (SL) в течение 5-летнего периода восстановления.

. Если вы используете Таблица 4-1 (обсуждается позже) для определения нормы амортизации на 2020 год, вам не нужно определять, в каком году прямолинейный метод обеспечивает равный или больший вычет. Это связано с тем, что на графике есть встроенный в курсы график переход к прямолинейному методу. .

.

Прежде чем выбрать метод, вы можете рассмотреть следующие факты.

Использование прямолинейного метода обеспечивает равные ежегодные вычеты в течение всего периода восстановления.

Использование методов снижающегося остатка обеспечивает более высокие вычеты в течение первых лет восстановления, при этом вычеты обычно становятся меньше с каждым годом.

График амортизации MACRS.

A 2020 MACRS Таблица амортизации и инструкции включены в эту главу в виде Таблицы 4-1.Используя эту таблицу, вы легко сможете рассчитать амортизационный вычет для вашего автомобиля в 2020 году. Аналогичная диаграмма содержится в Инструкции к форме 2106.

. Возможно, вам придется использовать столы в Pub. 946 вместо использования этого Таблица амортизации MACRS . .

Вы должны использовать Таблицы амортизации в Pub. 946, а не Таблица амортизации MACRS 2020 в этой публикации, если к вам применимо любое из следующих трех условий.

946, а не Таблица амортизации MACRS 2020 в этой публикации, если к вам применимо любое из следующих трех условий.

Вы подаете декларацию за финансовый год.

Вы подаете декларацию за короткий налоговый год (менее 12 месяцев).

В течение года применяются все следующие условия.

С января по сентябрь вы разместили некоторое имущество в эксплуатации.

С октября по декабрь вы разместили некоторое имущество в эксплуатации.

Ваша база в собственности, которую вы ввели в эксплуатацию с октября по декабрь (за исключением нежилой недвижимости, жилой сдаваемой в аренду недвижимости и недвижимости, введенной в эксплуатацию и выбывшей в том же году), составляла более 40% вашей общей базы во всей собственности, которую вы введен в эксплуатацию в течение года.

Амортизация будущих лет.

Если вы используете проценты из таблицы, вы, как правило, должны продолжать использовать их в течение всего периода восстановления вашего автомобиля. Тем не менее, вы не можете продолжать использовать диаграмму, если ваша база в вашей машине скорректирована из-за несчастного случая. В этом случае для года корректировки и оставшегося периода восстановления рассчитайте амортизацию без диаграммы, используя скорректированную основу в автомобиле на конец года корректировки и в течение оставшегося периода восстановления.См. Расчет дедукции без использования таблиц в главе 4 публикации. 946.

. В будущем не использовать диаграмму в этом выпуске публикации. Вместо этого используйте диаграмму в публикации или инструкции к форме для этих будущих лет. .

Утилизация автомобиля в период восстановления.

Если вы продаете автомобиль до окончания периода восстановления, вам, как правило, предоставляется полугодовая амортизация в год продажи, если только вы не приобрели автомобиль в течение последнего квартала года.См. Амортизационный вычет за год реализации в разделе Продажа автомобиля, позже, для получения информации о том, как рассчитать амортизацию, разрешенную в год реализации.![]()

Как пользоваться графиком 2020 года.