Порядок исчисления и уплаты налога транспортного налога: Физическим лицам и индивидуальным предпринимателям | ФНС России

5.1 Транспортный налог — НАЛОГООБЛОЖЕНИЕ

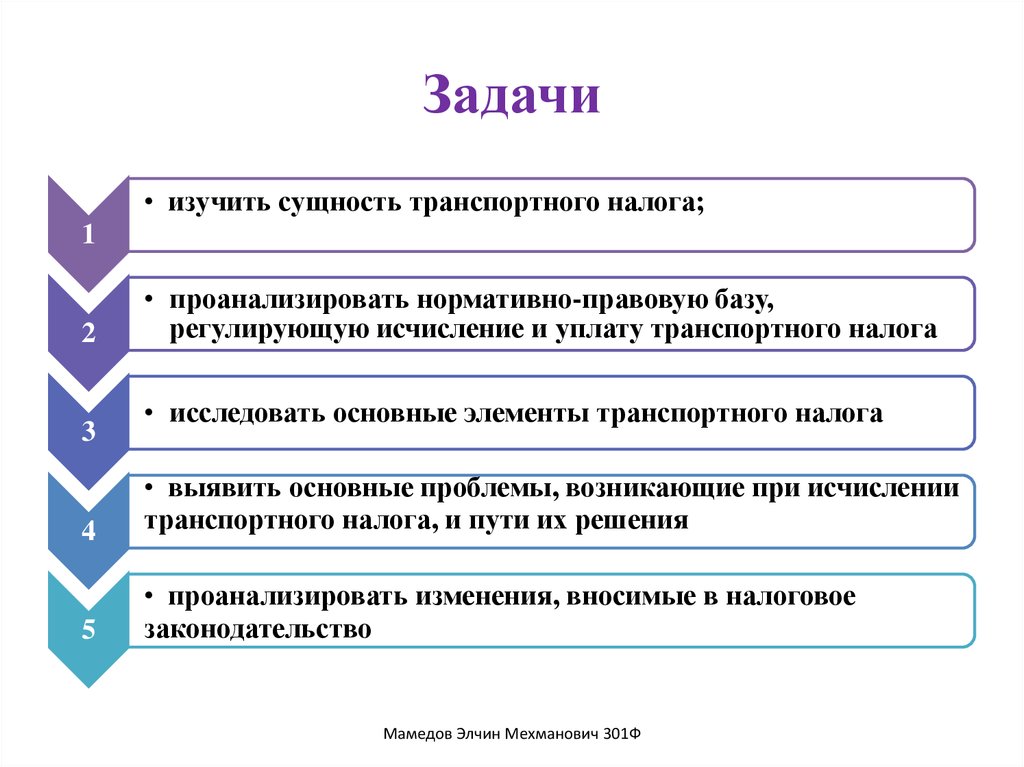

Применение транспортного налога устанавливается главой 28 «Транспортный налог» НК РФ, а введение его в действие осуществляется на территории каждого субъекта в соответствии с законами субъекта РФ.

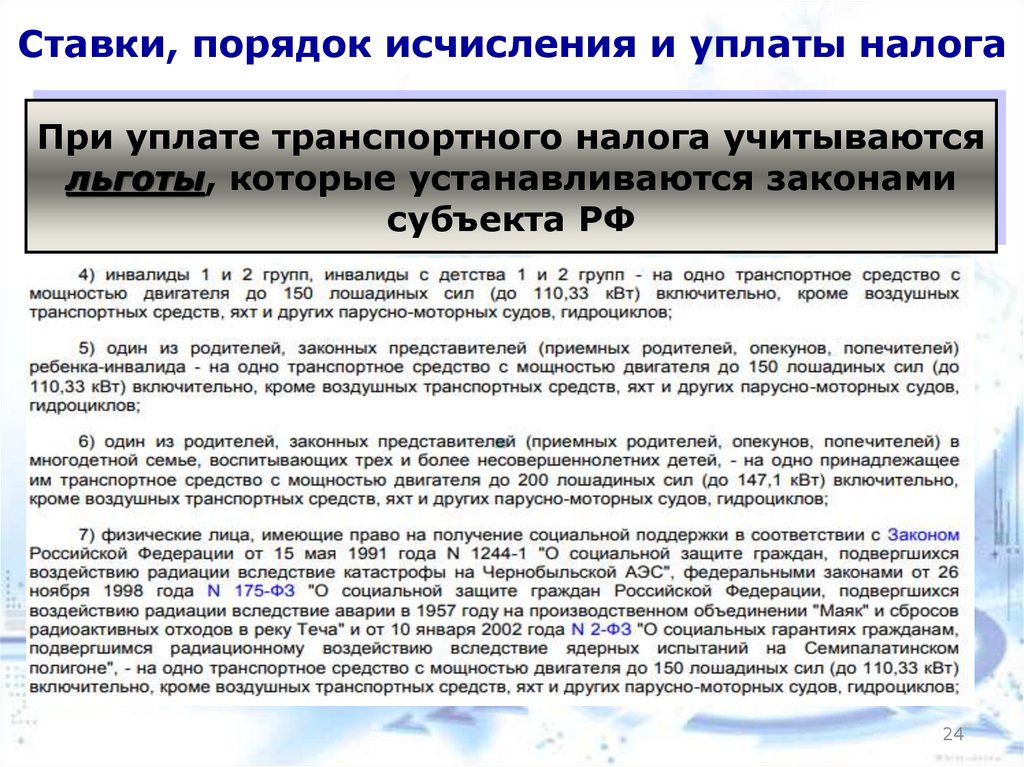

Законодательные (представительные) органы субъектов РФ определяют ставки налога по транспортному налогу в пределах, установленных НК РФ, порядок и сроки его уплаты, а также налоговые льготы.

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии с НК РФ.

Объектом налогообложения признаются: автомобили, мотоциклы, мотороллеры, автобусы и другие

самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты,

теплоходы, яхты, парусные

суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные

(буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в

установленном

порядке.

Пункт 2 ст. 358 НК РФ устанавливает налоговые льготы: перечень транспортных средств, не являющихся объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателями мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения? минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном

реестре судов.

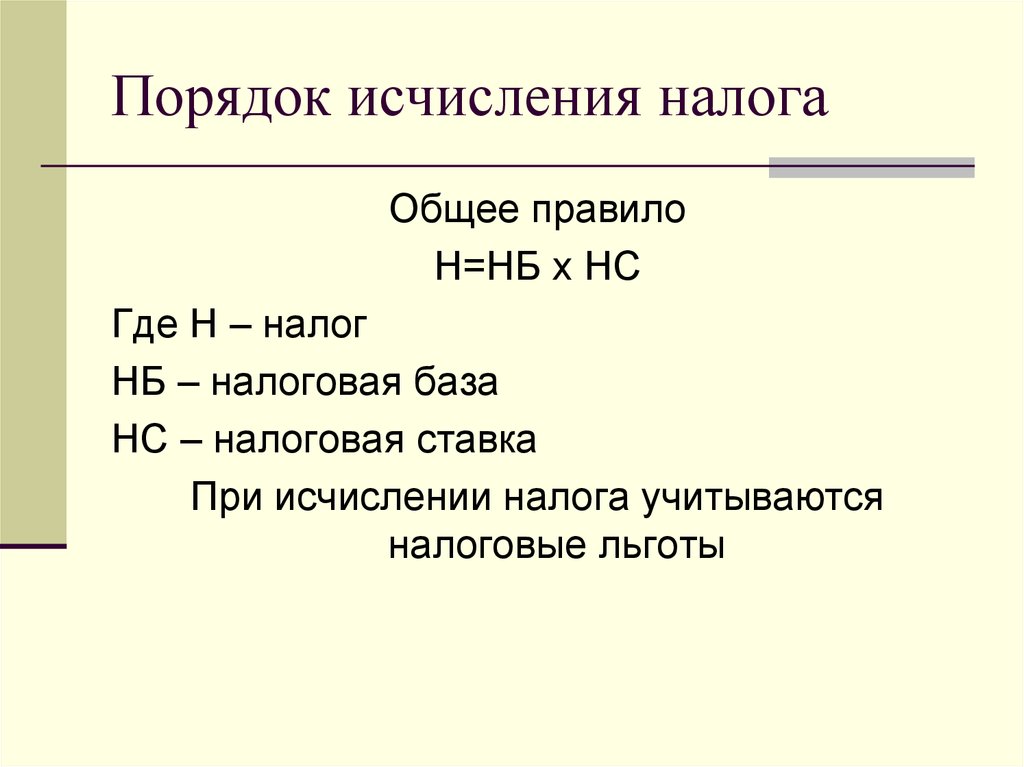

Налоговая база определяется в зависимости от категорий транспортных средств следующим образом:

|

Категории транспортных средств |

Налоговая база |

|

Транспортные средства, имеющие двигатели |

Мощность двигателя транспортного средства в лошадиных силах |

|

Воздушные транспортные средства, для которых определяется тяга реактивного двигателя |

Паспортная статистическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы |

|

Водные несамоходные (буксируемые) транспортные средства, для которых определяется валовая вместимость |

Валовая вместимость в регистровых тоннах |

|

Иные водные и воздушные транспортные средства |

Единица транспортного средства |

Налоговая база определяется отдельно по

каждому транспортному средству.

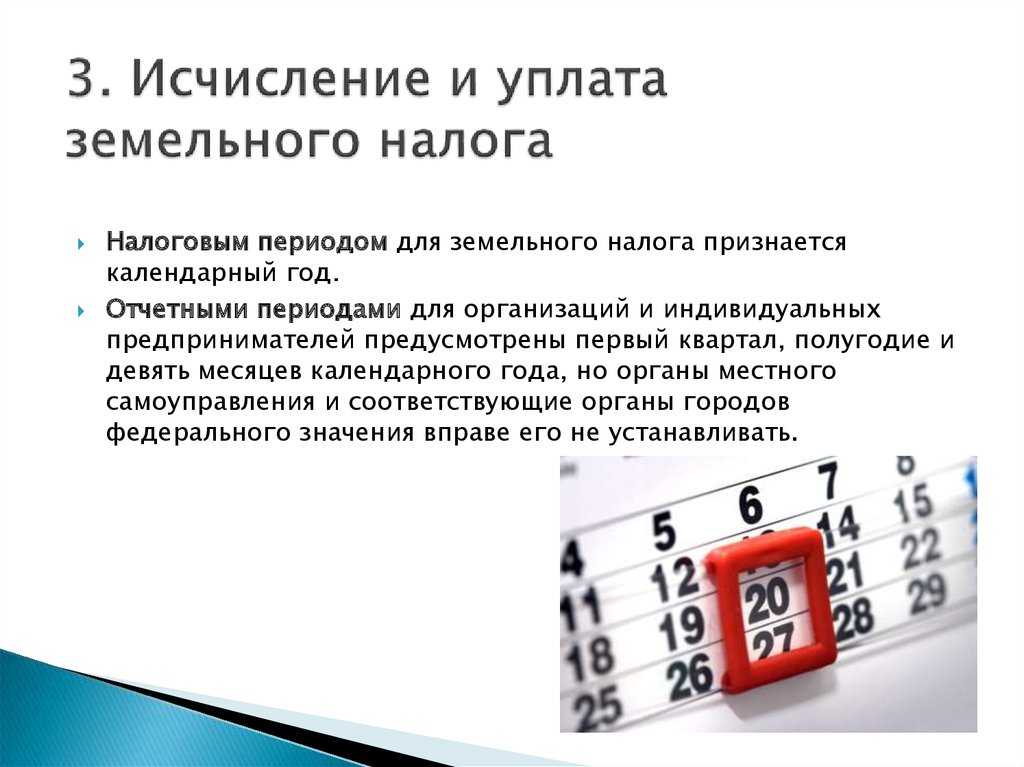

Налоговым периодом признается календарный год. Отчетными периодами для организаций — первый квартал, второй квартал, третий квартал.

Законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды.

Перечень налоговых ставок приведен в ст. 361 НК РФ.

Налоговые ставки, установленные НК РФ, могут быть уменьшены или увеличены законами субъектов РФ, но не более чем в пять раз.

Допускается установление законами субъектов РФ дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

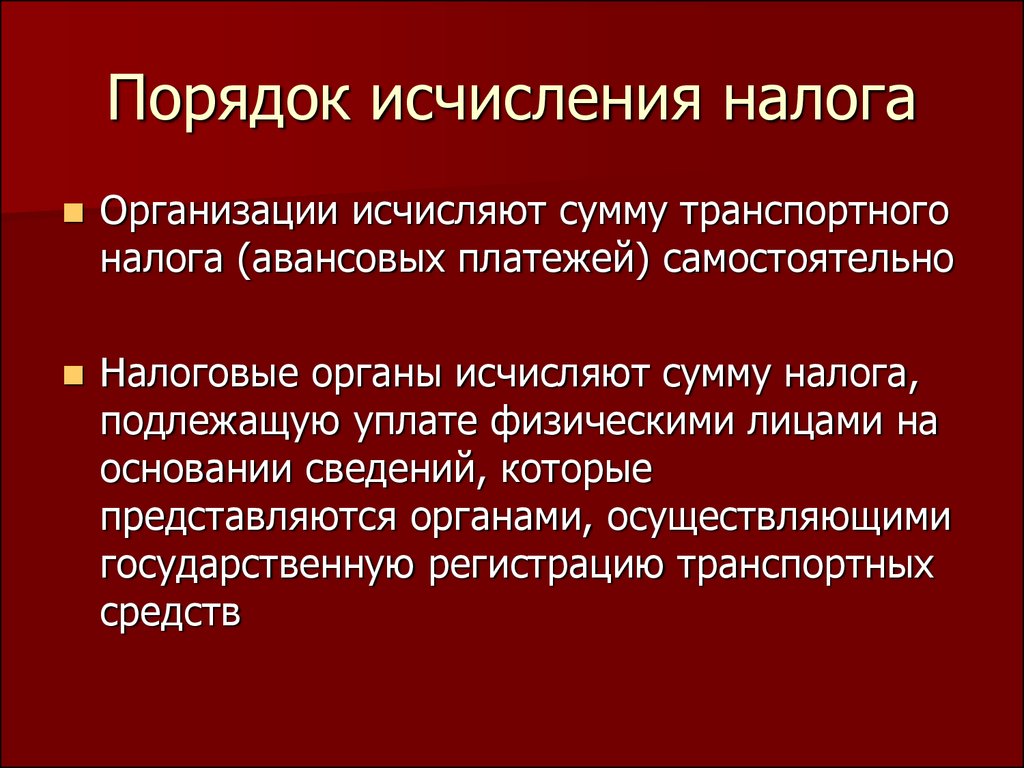

Налоговый кодекс РФ предусматривает разные порядки исчисления сумм налога для организаций и физических лиц

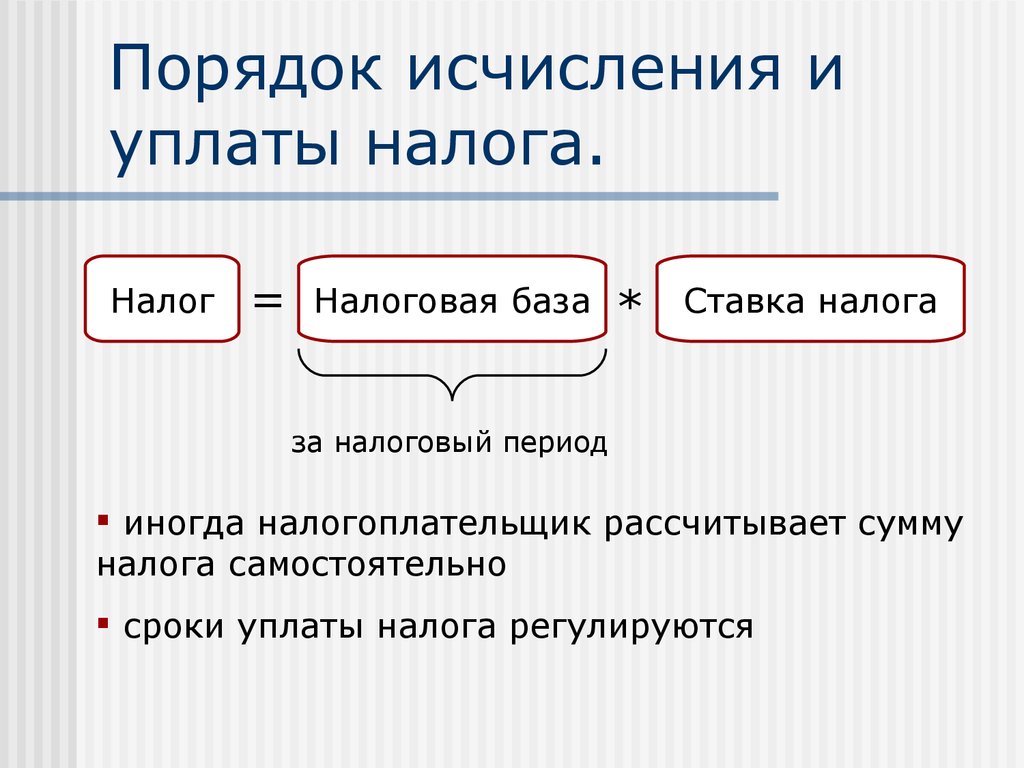

|

Организации |

Физические лица |

|

Исчисление суммы налога и суммы

авансового платежа производится самостоятельно. |

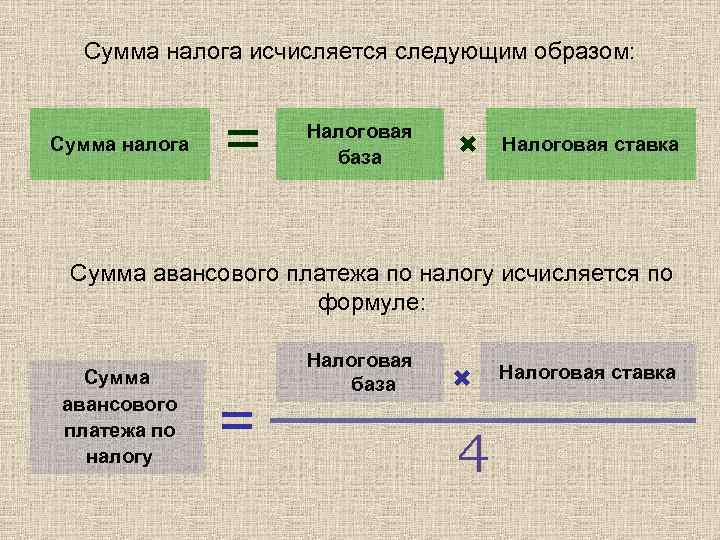

Сумма налога исчисляется налоговым органом. Сумма налога, подлежащая уплате в бюджет, определяется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки |

Исчисление сумм авансовых

платежей производится по истечении каждого отчетного периода в размере одной

четвертой произведения соответствующей налоговой базы и налоговой ставки. Сумма налога,

подлежащая уплате в бюджет по итогам налогового периода, определяется как

разница между исчисленной суммой налога и суммами авансовых платежей по

налогу

Исчисление сумм авансовых

платежей производится по истечении каждого отчетного периода в размере одной

четвертой произведения соответствующей налоговой базы и налоговой ставки. Сумма налога,

подлежащая уплате в бюджет по итогам налогового периода, определяется как

разница между исчисленной суммой налога и суммами авансовых платежей по

налогуУплата организациями авансовых платежей по

налогу и налога производится в порядке и сроки, установленные законами субъектов РФ. При этом срок

уплаты налога не может быть установлен ранее 1 февраля

года, следующего за

истекшим налоговым периодом.

Физические лица уплачивают транспортный налог на основании уведомления налогового органа.

Отчетность представляется в налоговые органы только организациями.

Организации, уплачивающие авансовые платежи, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по налогу в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Форма и порядок заполнения налогового расчета определены приказом Минфина России.

Налоговые декларации по транспортному налогу представляются в срок не позднее 1 февраля года, следующего за истекшим налоговым периодом, по форме, установленной приказом Минфина России.

УФНС Республики Бурятия уточняет порядок уплаты транспортного налога

«О порядке исчисления и уплаты транспортного налога физических лиц».

Сегодня на учете в налоговых органах республики состоит свыше 150 тысяч физических лиц – владельцев более 200 тысяч транспортных средств и их количество постоянно возрастает. Так, за последние 3 года в республике количество автовладельцев и транспортных средств возросло на 31%. Несмотря на то, что уже восьмой год граждане уплачивают этот налог, поток вопросов поступающих в налоговые органы о порядке исчисления и уплаты транспортного налога не сокращается. В настоящей статье еще раз напомним налогоплательщикам об основных положениях действующего законодательства по налогообложению транспортных средств

Так, за последние 3 года в республике количество автовладельцев и транспортных средств возросло на 31%. Несмотря на то, что уже восьмой год граждане уплачивают этот налог, поток вопросов поступающих в налоговые органы о порядке исчисления и уплаты транспортного налога не сокращается. В настоящей статье еще раз напомним налогоплательщикам об основных положениях действующего законодательства по налогообложению транспортных средств

Исходя из изложенного, транспортный налог на территории Республики Бурятия уплачивается в соответствии с главой 28 «Транспортный налог» НК РФ и Законом Республики Бурятия от 26.

11.2002 «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации» (с изменениями и дополнениями, далее по тексту — Закон Республики Бурятия № 145-III), в главе II которого установлены ставки, порядок, сроки уплаты и льготы по уплате транспортного налога на территории Республики Бурятия.

11.2002 «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации» (с изменениями и дополнениями, далее по тексту — Закон Республики Бурятия № 145-III), в главе II которого установлены ставки, порядок, сроки уплаты и льготы по уплате транспортного налога на территории Республики Бурятия. Статьей 357 Налогового кодекса Российской Федерации (далее — НК РФ) установлено, что плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Согласно пункта 1 статьи 358 НК РФ объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

В соответствии с пунктом 2 статьи 358 НК РФ не являются объектом налогообложения (не подлежат налогообложению):

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

Согласно статьи 5.1 Закона РБ №145-III на территории республики освобождаются от уплаты транспортного налога в отношении только одного легкового автомобиля, зарегистрированного на налогоплательщика, с мощностью двигателя до 100 лошадиных сил включительно (до 73,55 кВт):

1) в размере 100 процентов от установленной ставки:

а) Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда, граждане, награжденные орденом Славы трех степеней, орденами Трудовой Славы трех степеней;

б) участники Великой Отечественной войны;

в) категории граждан, подвергшихся воздействию радиации вследствие чернобыльской катастрофы, в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»;

2) в размере 50 процентов от установленной ставки:

инвалиды I, II групп.

Налогоплательщики, имеющие право на освобождение от уплаты налога, указанные в настоящей статье, самостоятельно представляют в налоговые органы документы, подтверждающие такое право. При возникновении права на освобождение от уплаты налога в течение календарного года перерасчет суммы налога производится с месяца, в котором возникло это право.

Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации (пункт 1 статьи 362 НК РФ).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы (мощности двигателя транспортного средства) и налоговой ставки (пункт 2 статьи 362 НК РФ).

Ставки по налогу на территории республики установлены статьей 3 Закона Республики Бурятия № 145-III.

в зависимости:

в зависимости: - от видов транспортных средств и мощности двигателей (в период с 01.01.2003 по 01.01.2010 г.),

- от видов транспортных средств, мощности двигателей и года выпуска транспортных средств (с 01.01.2010 г.по н.в.).

Обязанность налогоплательщика по уплате транспортного налога не зависит от того, в каком техническом состоянии находится транспортное средство, используется оно или нет и возникает с месяца, в котором произведена государственная регистрация транспортного средства, а прекращается с месяца, следующего за месяцем, в котором произведено снятия транспортного средства с регистрационного учета.

Так, пунктом 3 статьи 362 НК РФ установлено, что в случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового периода исчисление суммы транспортного налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде.

При этом, месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается за один полный месяц.

При этом, месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается за один полный месяц.Учитывая, что налоговым периодом в целях исчисления транспортного налога признается календарный год (12 месяцев), в отношении транспортного средства, снятого с учета в марте 2010 г., налог исчисляется с коэффициентом 3/12 (т.е. за 3 месяца: январь — март 2010 г.), а в отношении транспортного средства, зарегистрированного в мае 2010 года, исчисление будет производиться с коэффициентом 8/12 (т.е. за 8 месяцев: за май — декабрь 2010 г.). В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца (или в течение одного дня) налог исчисляется с учетом коэффициента 1/12.

Согласно пункта 6 статьи 58 НК РФ налогоплательщик обязан уплатить налог в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом налоговом уведомлении.

В соответствии с пунктом 4 статьи 4 Закона Республики Бурятия № 145-III уплата транспортного налога за истекший налоговый период производится налогоплательщиками, являющимися физическими лицами, не позднее 1 июля года, следующего за истекшим налоговым периодом (т.е. сумма транспортного налога физических лиц, исчисленная за 2009 год, подлежит уплате не позднее 1 июля 2010 года). В связи с изменениями, внесенными в НК РФ Федеральным законом от 27.07.2010 № 229-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации …» в настоящее время на рассмотрении органов государственной власти республики находится проект закона Республики Бурятия (планируется к рассмотрению на очередной сессии Народного Хурала Республики Бурятия) об установлении с 2011 года на территории республики срока уплаты по транспортному налогу физических лиц – ежегодно не позднее 2 ноября года, следующего за истекшим налоговым периодом (т.е. транспортный налог физических лиц, исчисленный за 2010 год, необходимо будет уплатить не позднее 2 ноября 2011 года, за 2011 год – не позднее 2 ноября 2012 года и т.

д.).

д.).Уплатить сумму транспортного налога можно в любом кредитном учреждении после получения налогового уведомления до наступления срока уплаты, указанного в уведомлении. В случае отсутствия в населенном пункте кредитных организаций, уплату можно произвести в администрациях сельских поселений по квитанциям формы № 1 или в почтовых отделениях.

Налогоплательщикам, не получившим налоговые уведомления на уплату транспортного налога, необходимо обратиться в налоговую инспекцию по месту жительства для выяснения причины не получения уведомления — возможно, в информационном ресурсе инспекции неверно указан почтовый адрес налогоплательщика, не поступили (несвоевременно поступили) в инспекцию сведения от регистрирующих органов о постановке на регистрационный учет транспортного средства, произошли сбои в почтовой доставке налогового уведомления и др., а также уточнить исчисленную сумму налога, получить налоговое уведомление и уплатить налог.

При несвоевременной уплате на сумму задолженности начисляются пени за каждый день просрочки в процентах от неуплаченной суммы налога (процентная ставка пени принимается равной 1/300 действующей ставки рефинансирования Центрального банка России).

Налоговая инспекция направляет должнику требование об уплате задолженности, которую необходимо уплатить в течение 10-ти дней с даты получения требования, если более продолжительный период времени для уплаты налога не указан в этом требовании. Если задолженность не уплачена по требованию, налоговые органы обязаны применить меры взыскания в судебном порядке, направив в мировые суды материалы для вынесения судебного приказа о взыскании сумм задолженности. На основании судебного приказа судебными приставами производится взыскание задолженности, в т.ч. с применением арестных мероприятий, ограничений регистрационных действий в отношении транспортных средств в органах ГИБДД, а также выезда задолжников за пределы РФ.

Налоговая инспекция направляет должнику требование об уплате задолженности, которую необходимо уплатить в течение 10-ти дней с даты получения требования, если более продолжительный период времени для уплаты налога не указан в этом требовании. Если задолженность не уплачена по требованию, налоговые органы обязаны применить меры взыскания в судебном порядке, направив в мировые суды материалы для вынесения судебного приказа о взыскании сумм задолженности. На основании судебного приказа судебными приставами производится взыскание задолженности, в т.ч. с применением арестных мероприятий, ограничений регистрационных действий в отношении транспортных средств в органах ГИБДД, а также выезда задолжников за пределы РФ.При этом, с задолжника кроме госпошлины за рассмотрение дела в мировом суде дополнительно взыскивается сумма исполнительского сбора в пользу судебных приставов в размере 7 процентов от суммы долга.

В целях упрощения доведения до сведения налогоплательщиков информации о задолженности по имущественным налогам физических лиц (транспортного и земельного налогов, налога на имущество физических лиц) и во избежание ошибок при заполнении платежного документа, на официальном сайте налоговой службы с помощью сервиса «Личный кабинет налогоплательщика» предоставлена возможность любому налогоплательщику узнать размер своей задолженности по имущественным налогам физических лиц (заполнив в меню свой ИНН), а также самостоятельно рассчитать размер транспортного налога.

Также реализована возможность распечатать квитанцию ПД-налог со всеми необходимыми реквизитами для уплаты платежей. Данная программа также размещена во всех помещениях налоговых инспекций республики.

Также реализована возможность распечатать квитанцию ПД-налог со всеми необходимыми реквизитами для уплаты платежей. Данная программа также размещена во всех помещениях налоговых инспекций республики.Уважаемые налогоплательщики, налоговая служба республики просит вас своевременно и в полном объеме уплачивать суммы имущественных налогов физических лиц, в т.ч. транспортного налога, подлежащие уплате в бюджеты, за счет которых жители нашей республики получают социальные гарантии, пенсии, пособия, а также выплачивается заработная плата работникам бюджетной сферы.

Как рассчитать налоги и сборы на морские перевозки

Ключевые моменты:

- Пошлина – это вид налога, уплачиваемого правительству, взимаемого с товаров и финансовых операций

- Импортная пошлина, также известная как тариф, представляет собой налог, который импортер должен заплатить, чтобы ввезти иностранные товары в страну

- Бесплатный калькулятор пошлин и налогов Easyship для облегчения процесса расчета

Одним из наиболее сложных аспектов международных перевозок является необходимость иметь дело с налогами. Независимо от того, куда и что вы отправляете, налоги всегда будут предметом рассмотрения, и, честно говоря, к этому нельзя относиться легкомысленно.

Независимо от того, куда и что вы отправляете, налоги всегда будут предметом рассмотрения, и, честно говоря, к этому нельзя относиться легкомысленно.

В этом посте мы подробно расскажем о налоговой информации, которую вам необходимо знать для международных перевозок. Начнем с основ.

Оглавление

Что такое пошлины и налоги?Пошлина – это вид налога, уплачиваемого государству, взимаемого с товаров и финансовых операций.

Таможенная пошлина включает как импортную, так и экспортную пошлину. Импортная пошлина, также известная как тариф, представляет собой налог, который импортер должен заплатить за ввоз иностранных товаров в страну.

Важно отметить, что импортная пошлина, в отличие от торговой пошлины, значительно варьируется в зависимости от категории. Торговая пошлина, с другой стороны, может быть до некоторой степени стандартизирована.

Следующее, что следует отметить, это то, что каждая страна имеет свой собственный налог на импорт, который применяется к каждому коду ГС (коды Гармонизированной системы).

Если вы еще не знали, налоги — это обязательные финансовые обязательства, взимаемые государством с доходов, товаров и деятельности. Косвенный налог – это налог, взимаемый с товаров или услуг.

Вот общие налоги на товары:

- Импортная пошлина

- НДС (налог на добавленную стоимость)

- GST (налог на товары и услуги)

- Другие

Теперь, когда вы знаете основы, давайте подробнее рассмотрим каждого вида налога.

Общие налоги на товарыКак мы уже упоминали, существуют различные виды налогов на определенные товары. Вот почему мы составили подробный список общих налогов, с которыми вы можете столкнуться. Приступим к делу.

Налог с продаж

Налог с продаж — это «прямой налог на потребление, взимаемый с продажи товаров или услуг местным правительством или штатом». Налог с продаж взимается продавцом с конечного потребителя при совершении покупки.

Налог на добавленную стоимость

Налог на добавленную стоимость, или НДС, является косвенным налогом на потребление при потреблении товаров и услуг. В отличие от налога с продаж, он взимается на каждом этапе цепочки поставок от этапа производства до конца и в конечном итоге взимается в полном объеме на заключительном этапе продажи.

В отличие от налога с продаж, он взимается на каждом этапе цепочки поставок от этапа производства до конца и в конечном итоге взимается в полном объеме на заключительном этапе продажи.

Что часто вызывает недоумение у наших клиентов, так это разница между НДС и GST. Некоторые страны будут использовать GST вместо НДС, однако, как правило, они рассматриваются одинаково. Они похожи в том смысле, что оба имеют один и тот же механизм навязывания на каждом этапе цепочки поставок.

Узнайте больше об НДС.

Налог GST

Налог GST, или налог на товары и услуги, является «косвенным налогом на потребление на производство, продажу и потребление товаров, а также услуг на национальном уровне.

Попробуйте этот расчет, чтобы узнать, сколько налога с продаж нужно заплатить. Сумма налога с продаж, подлежащая уплате = налог с продаж % x (стоимость CIF + пошлина)

Итак, суть в том, что существует ряд видов налогов, которые необходимо учитывать независимо от того, осуществляете ли вы доставку на международном уровне или нет, но почему?

Простой ответ заключается в том, что импорт необходимо задекларировать местным таможенным органам, чтобы можно было начислить пошлины и налоги. Импортная пошлина — это налог, который импортер должен заплатить за ввоз иностранных товаров в свою страну.

Импортная пошлина — это налог, который импортер должен заплатить за ввоз иностранных товаров в свою страну.

Итак, когда нужно платить этот налог?

После отправки товара пошлины и налоги подлежат уплате во время декларации на местной таможне в стране назначения. Они должны быть оплачены и очищены до того, как посылка будет доставлена получателю.

Как рассчитать налог на товарТеперь, когда вы лучше понимаете, что это за налоги и что они означают, давайте рассмотрим их расчет.

Существует два основных метода оценки (также известных как Инкотермс):

1) CIF Расчет цены (стоимость, страхование и фрахт)CIF = общая стоимость продукта вплоть до доставки

Пошлина = пошлина % x (цена продукта + стоимость доставки + стоимость страхование)

CIF — это условие ценообразования, которое означает, что стоимость товаров, страховки и фрахта (стоимость доставки) включена в указанную цену.

Стоимость FOB – это цена, уплаченная за товары, плюс стоимость транспортировки, погрузки, разгрузки, обработки, страхования и сопутствующие расходы, связанные с доставкой товаров в порт или место экспорта в стране экспорта.

Пример расчета стоимости импорта-экспорта:

Ниже приведен пример расчета стоимости импорта-экспорта.

1) Расчет таможенной стоимостиТаможенная стоимость в США FOB:

800 $ — Цена товара

2) Рассчитайте налоги на импортНалог с продаж = 800 x 8% = 64 долл. США

ИМПОРМОВАЯ ДУМА )

Ввоз курьером на сумму менее 2500 долларов США с оплатой MPF в размере 1 доллара США

4) Общий расчет импортных пошлин и налогов (формула стоимости доставки) общая стоимость доставки равна 1 110,20 долл. СШАМогут ли быть дополнительные расходы на доставку? Да, на самом деле, они, скорее всего, будут! Ура!

Другие общие налоги, взимаемые таможней, включают:

- Акцизный сбор (обычно взимаемый с алкогольной, табачной и топливной продукции)

- Потребительский налог на предметы роскоши

- Экологический налог

Стоимость курьерской доставки может включать:

- Сбор за таможенное оформление или сбор за таможенное оформление при оформлении импортной декларации

- Авансовый сбор для уплаты пошлины и НДС от имени получателя

- Сбор за обработку авиакомпанией при погрузке и разгрузке товаров

- Сбор за обеспечение безопасности при досмотре или рентгеновском снимке товары

Наконец, давайте посмотрим на правила De Minimis, и что они означают.

Облагаемая пошлиной или не облагаемая налогом сумма, известная как «минимальная стоимость», представляет собой значение для конкретной страны, ниже которого освобождаются от пошлин и налогов.

Теперь минимальное значение обычно отличается для пошлин и налогов. Некоторые страны также используют упрощенный процесс таможенного оформления, основанный на стоимости импорта ниже минимальной стоимости.

Ниже приведена таблица минимальных значений для распространенных направлений доставки.

Страна de Minimis Значение:

- USA 800

- Великобритания GBP 15

- Китай RMB 50

- Австралия AUD 1000

- Канада 15

- Dubai AED 1000

- Сингапур SGD 400

- Индонезия 50

- Япония JPY 10 000 (CIF) или JPY 100 (налог на пошлину и потребление)

. . Налоги, хотя и сложные, но при правильном подходе могут сэкономить вам время и деньги.

Одна из основных причин, по которой малые и средние предприятия используют Easyship, заключается в том, что мы обеспечиваем полную прозрачность многих вышеупомянутых пунктов и гарантируем, что вы знаете на каждом этапе процесса, за что с вас взимается плата.В конце концов, рассчитать налоги не составит труда. Вот почему у нас есть подробный список стран назначения для подробной информации о налогах, пошлинах и таможне. Кроме того, вы даже можете использовать наш бесплатный калькулятор пошлин и налогов, чтобы упростить процесс расчета. Разве это не звучит красиво?

Хотите узнать больше? Мы подготовили подробное руководство, которое должно ответить на все ваши вопросы, чтобы дать вам уверенность в том, что вы можете продавать по всему миру, сохраняя при этом высокое качество обслуживания.

Часто задаваемые вопросы о пошлинах и налогахСколько я могу импортировать без уплаты пошлины?

В каждой стране действуют свои ограничения на ввоз без уплаты пошлины.

Чтобы узнать, сколько вы можете импортировать без уплаты пошлины, обязательно уточните в стране, из которой вы импортируете.Какие товары не облагаются ввозной пошлиной?

Каждая страна имеет свой собственный список товаров, освобожденных от ввозной пошлины. Не забудьте проверить страну, из которой вы импортируете.

Если эта статья показалась вам информативной, вам может быть полезна следующая информация:

- Оптимизируйте свои международные перевозки с помощью динамических пошлин и налогов

- Функция Easyship: Руководство по расчету и отображению налогов

- Глоссарий пошлин и налогов 8 8

4.010 Расчет суммы налога на использование

4.010 Расчет суммы налога на использование

Глава 4 Налог на использование

4.010 Расчет суммы налога на использованиеКаждое заявление, подлежащее обложению налогом на использование , должно указывать покупную цену на обратной стороне Свидетельства о праве собственности или включать купчую.

CDTFA 1138 требуется для коммерческих транспортных средств, как указано в Законе о налоге на использование топлива, с указанием суммы подлежащего уплате налога на использование. Заявления об использовании налога, полученные по почте без покупной цены , должны быть возвращены заявителю по покупной цене в свидетельстве о праве собственности.Заявитель должен заполнить форму Заявления о фактах (REG 256), объясняющую любые расхождения в покупной цене в заявлении, иначе налог на использование будет основан на более высокой сумме. Если цена продажи не является выраженной между продавцом и покупателем, и покупатель не уверен в стоимости, средняя точка между минимальным и высоким значениями, указанными в текущем справочнике стоимости транспортного средства, может использоваться только для определения налогооблагаемой стоимости для транспортное средство.

Коммерческие автомобили — Не включайте федеральный розничный акцизный сбор в цену покупки для расчета любого налога на использование, подлежащего уплате при первой розничной продаже грузовика или шасси грузовика с полной массой транспортного средства (GVW) 33 001 фунта или более, или прицеп или шасси прицепа с полной массой 26 001 фунт или более.

Транспортные средства для инвалидов — не включайте в стоимость любых предметов или материалов, использованных для модификации транспортного средства для лиц с ограниченными физическими возможностями, для расчета налога на использование (CR&TC §6369.4).

Вагоны-трейлеры (CCH) — Не включайте в налогооблагаемую цену стоимость местоположения на месте, навеса(ов), плинтуса, навеса для машины, патио, ландшафтного дизайна, кустарников или отдельно стоящей мебели. Если эти значения не известны новому владельцу, он может заплатить налог за пользование на известную сумму и запросить возмещение или связаться с ближайшим офисом CDTFA, чтобы уточнить сумму налога за пользование, подлежащую уплате.

Транспортные средства специальной конструкции (SPCNS) — налог на пользование уплачивается за все транспортное средство. Включите стоимость новых или бывших в употреблении деталей, комбинацию новых и бывших в употреблении деталей, включая затраты на оплату труда по реконструкции автомобиля.

Приобретено в виде кабины/шасси или шасси/Cowl — Налог на использование.0328

Налог с продаж уплачен за элементы, установленные как кузов Подтверждение платежа представлено Подтверждение платежа не представлено

Стоимость только кабины/шасси или капот, как капот соответствующий. Полное транспортное средство и предписывают заявителю подать заявление на возмещение налога с продаж от CDTFA.

Кабина/шасси или шасси/капот были приобретены у дилера за пределами штата Кузов был куплен отдельно у кого-то, кроме дилера Общая стоимость автомобиля указана в заявке

.Комбинации сосудов и прицепов — Указанный налог на использование:

, если заявитель знает , затем вычисляет налоговый налог .

Одна из основных причин, по которой малые и средние предприятия используют Easyship, заключается в том, что мы обеспечиваем полную прозрачность многих вышеупомянутых пунктов и гарантируем, что вы знаете на каждом этапе процесса, за что с вас взимается плата.

Одна из основных причин, по которой малые и средние предприятия используют Easyship, заключается в том, что мы обеспечиваем полную прозрачность многих вышеупомянутых пунктов и гарантируем, что вы знаете на каждом этапе процесса, за что с вас взимается плата. Чтобы узнать, сколько вы можете импортировать без уплаты пошлины, обязательно уточните в стране, из которой вы импортируете.

Чтобы узнать, сколько вы можете импортировать без уплаты пошлины, обязательно уточните в стране, из которой вы импортируете. CDTFA 1138 требуется для коммерческих транспортных средств, как указано в Законе о налоге на использование топлива, с указанием суммы подлежащего уплате налога на использование. Заявления об использовании налога, полученные по почте без покупной цены , должны быть возвращены заявителю по покупной цене в свидетельстве о праве собственности.

CDTFA 1138 требуется для коммерческих транспортных средств, как указано в Законе о налоге на использование топлива, с указанием суммы подлежащего уплате налога на использование. Заявления об использовании налога, полученные по почте без покупной цены , должны быть возвращены заявителю по покупной цене в свидетельстве о праве собственности.