Транспортный налог порядок исчисления: Физическим лицам и индивидуальным предпринимателям | ФНС России

Что изменилось в исчислении и уплате транспортного налога

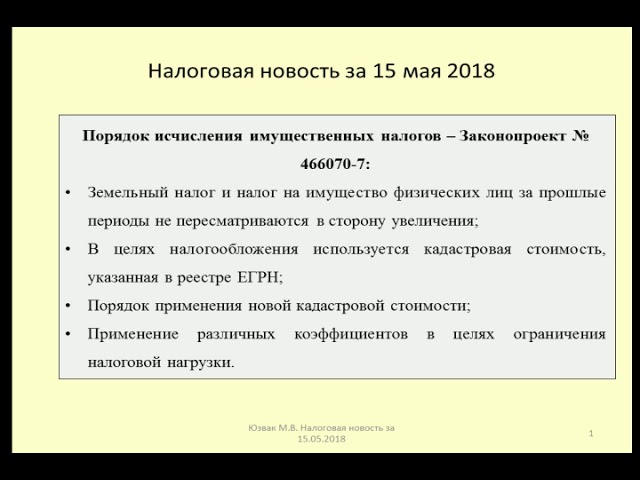

В Налоговый кодекс внесены поправки, касающиеся порядка исчисления и уплаты транспортного налога, в том числе применения налоговых льгот. Часть изменений уже действует, но некоторые вступят в силу с 2022 года. В частности, уже сейчас заявление о выдаче сообщения об исчисленных суммах транспортного налога можно подать в любую инспекцию, а не только в ту, где организация состоит на учете в качестве плательщика указанного налога. Об этих и других новшествах рассказывают в статье эксперты 1С.

Федеральным законом от 02.07.2021 № 305-ФЗ внесены многочисленные поправки в Налоговый кодекс РФ. Среди прочего они затронули и транспортный налог. При этом поправки вступают в силу в разное время.

Единый реестр сведений о характеристиках налогооблагаемых ТС

С 2021 года организации уплачивают транспортный и земельный налог на основании сообщений ИФНС об исчисленных суммах налогов (Федеральный закон от 15.04.2019 № 63-ФЗ).

Законом № 305-ФЗ закреплено использование единого источника сведений (реестра) о характеристиках налогооблагаемых транспортных средств (независимо от порядка исчисления и уплаты налога) (п. 76 ст. 2 Закона № 305-ФЗ). Теперь мощность двигателя, необходимая для расчета суммы транспортного налога (авансового платежа по нему), организациями берется из реестра органов, осуществляющих госрегистрацию транспортных средств. До внесения поправок сведения о мощности двигателя организация, как правило, определяла на основании технической документации на соответствующее ТС. По нашему мнению, эта поправка позволит избежать споров с проверяющими в случаях, когда, например, мощность двигателя в кВт нужно пересчитать в лошадиные силы.

Изменения действуют с 02.07.2021.

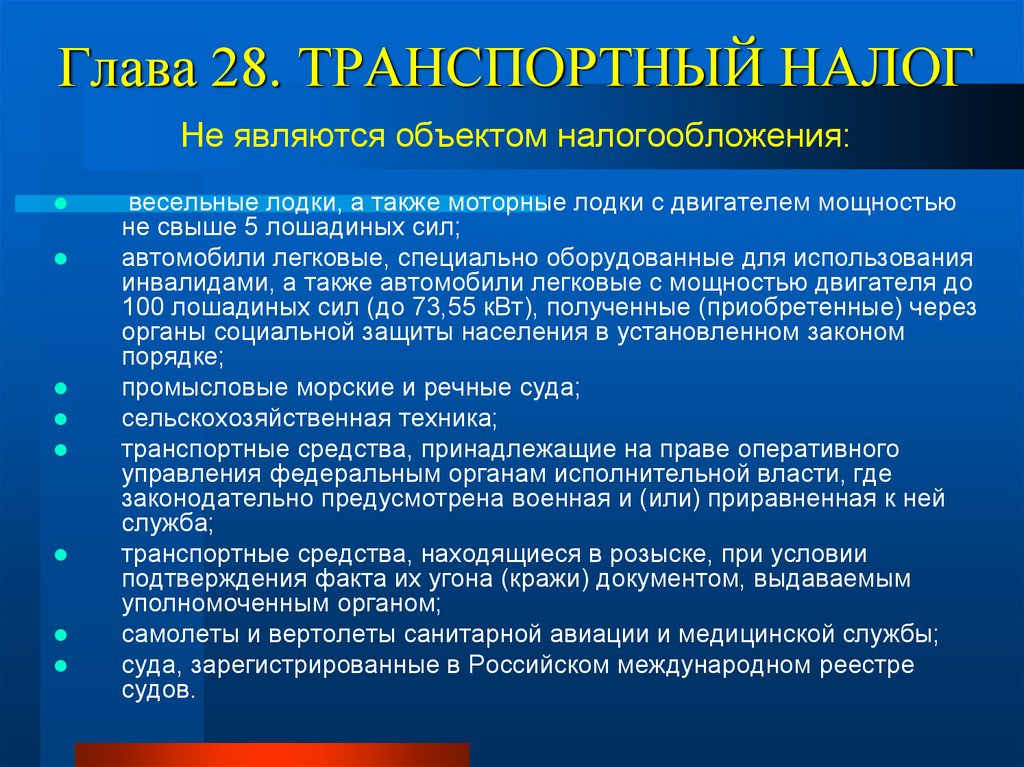

Актуализирован перечень ТС, не облагаемых транспортным налогом

Перечень средств, которые не облагаются налогом, пополнился весельными лодками, а также моторными лодками с двигателем мощностью не свыше 5 лошадиных сил, зарегистрированными в установленном порядке до 25. 05.2012 (п. 74 ст. 2 Закона № 305-ФЗ).

05.2012 (п. 74 ст. 2 Закона № 305-ФЗ).

Эти положения применяются к правоотношениям по расчету транспортного налога за налоговый период 2020 года (п. 14 ст. 10 Закона № 305-ФЗ).

Запросить сообщение о сумме транспортного налога можно в любой ИФНС

Предусмотрен экстерриториальный порядок выдачи сообщений об исчисленной сумме транспортного налога плательщикам-организациям (п. 77 ст. 2 Закона № 305-ФЗ). Иначе говоря, теперь заявление о выдаче сообщения можно подать в любую инспекцию, а не только в ту, где организация состоит на учете в качестве плательщика транспортного налога. При этом руководитель компании (или его представитель) получит сообщение не позднее 5 рабочих дней со дня получения налоговиками заявления о его выдаче.

Кроме того, увеличен с одного до трех месяцев срок, в течение которого инспекция направляет сообщение об исчисленной сумме транспортного налога в случае ликвидации организации.

Поправки действуют с 02.08.2021.

В «1С:Бухгалтерии 8» в рабочем месте 1С-Отчетность (раздел Уведомления) реализована форма заявления о передаче сообщений об исчисленных налоговым органом суммах транспортного и земельного налога в соответствии с Приложением № 1 к письму ФНС России от 10. 03.2021 № БС-4-21/3006@.

03.2021 № БС-4-21/3006@.

Отметим, что ФНС России разрабатывает новую форму, формат представления в электронном виде и порядок заполнения заявления о выдаче сообщений об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций и земельного налога.

В решениях «1С:Предприятие» изменения будут поддержаны после утверждения и регистрации соответствующего приказа в Минюсте России и его опубликования в установленном порядке с выходом очередных версий. О сроках можно узнать в «Мониторинге законодательства» в разделе «Транспортный налог».

Особенности исчисления налога в отношении водных и воздушных транспортных средств

Законом установлены особенности исчисления налога в отношении водных и воздушных транспортных средств, находящихся в общей собственности (п. 76 ст. 2 Закона № 305-ФЗ).

При общей долевой собственности сумма налога (авансового платежа) исчисляется для каждого собственника пропорционально его доле. Если такие транспортные средства находятся в общей совместной собственности, то в равных долях для каждого собственника.

Если в течение налогового периода меняются характеристики транспортного средства, а также доли налогоплательщика в праве общей собственности, то налог (авансовый платеж) исчисляется с учетом специального коэффициента.

Поправки вступят в силу с 01.01.2022.

Транспортный налог при возникновении или прекращении права на льготу

Если в течение налогового периода у налогоплательщика возникло или прекратилось право на налоговую льготу, то транспортный налог (аванс по нему) в отношении льготируемого средства исчисляется с учетом коэффициента (п. 76 ст. 2 Закона № 305-ФЗ). Определяется этот коэффициент как отношение числа полных месяцев, когда право на льготу отсутствовало, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимаются за полный месяц.

Изменения вступят в силу с 01.01.2022.

Как в «1С:Бухгалтерии 8» ред. 3.0 подготовить и отправить в ФНС заявление о предоставлении налоговой льготы по транспортному и (или) земельному налогу

Транспортный налог при изъятии ТС

В НК РФ закрепили правило, что если право собственности на транспортное средство прекращено в связи с его принудительным изъятием по решению суда, то исчислять налог по нему прекратят с первого числа месяца, в котором оно было принудительно изъято (п. 76 ст. 2 Закона № 305-ФЗ). Для этого налогоплательщик должен представить в любую инспекцию заявление.

76 ст. 2 Закона № 305-ФЗ). Для этого налогоплательщик должен представить в любую инспекцию заявление.

Также он вправе приложить к заявлению документы, которые подтвердят принудительное изъятие транспортного средства. Налогоплательщик-физлицо вправе подать указанное заявление и документы также в МФЦ.

При этом срок подачи налогоплательщиком заявления не определен. Иначе говоря, сделать это можно в любой момент. Рекомендуем подавать заявление в разумные сроки после документального подтверждения изъятия транспортного средства.

Полученное заявление ИФНС рассматривает в течение 30 рабочих дней с момента его получения. Этот срок может быть продлен (не более чем на 30 дней), если инспекции необходимо запросить сведения, подтверждающие изъятие транспорта. По итогам рассмотрения заявления налогоплательщик получит уведомление о прекращении начисления транспортного налога или об отсутствии оснований для таких действий.

Этой поправкой законодатели закрепили подход, которого придерживались суды при рассмотрении споров об уплате налога по конфискованному транспорту. При этом ФНС России неоднократно рекомендовала инспекциям на местах руководствоваться сложившейся судебной практикой (письма ФНС России от 15.04.2021 № БС-4-21/5156@, от 16.03.2021 № БС-4-21/3396).

При этом ФНС России неоднократно рекомендовала инспекциям на местах руководствоваться сложившейся судебной практикой (письма ФНС России от 15.04.2021 № БС-4-21/5156@, от 16.03.2021 № БС-4-21/3396).

Налоговое ведомство разработало форму, формат представления в электронном виде и порядок заполнения заявления о прекращении исчисления транспортного налога в связи с принудительным изъятием ТС (приказ ФНС России от 19.07.2021 № ЕД-7-21/675@).

Изменения вступят в силу с 01.01.2022. В письме от 19.08.2021 № СД-4-21/11696@ ФНС России разъяснила, что указанная форма заявления может применяться ранее, с 18.08.2021 (с даты опубликования Приказа).

В программах системы «1С:Предприятие» изменения поддерживаются с выходом очередных версий. О сроках можно узнать в «Мониторинге законодательства» в разделе «Транспортный налог».

Отметим, что в программе «1С:Бухгалтерия 8» редакции 3.0 в рабочем месте 1С-Отчетность (раздел Уведомления) реализована также форма заявления о гибели или уничтожении объекта налогообложения по транспортному налогу и электронный формат представления в соответствии с приказом ФНС России от 29. 12.2020 № ЕД-7-21/972@.

12.2020 № ЕД-7-21/972@.

Порядок применения льгот будут устанавливать регионы

Регионы получили право самостоятельно определять не только основания, но и порядок применения льгот в отношении транспортных средств налогоплательщика (п. 72 ст. 2 Закона № 305-ФЗ).

Это нововведение вступит в силу с 01.01.2022.

Напомним, что с 2021 года для организаций сроки уплаты транспортного и земельного налогов, авансовых платежей по указанным налогам устанавливаются Налоговым кодексом РФ, а не региональными или муниципальными законодательными актами (Федеральный закон от 29.09.2019 № 325-ФЗ).

Темы: транспортный налог , изменения в законодательстве , НК РФ , Налоговый кодекс , транспортное средство

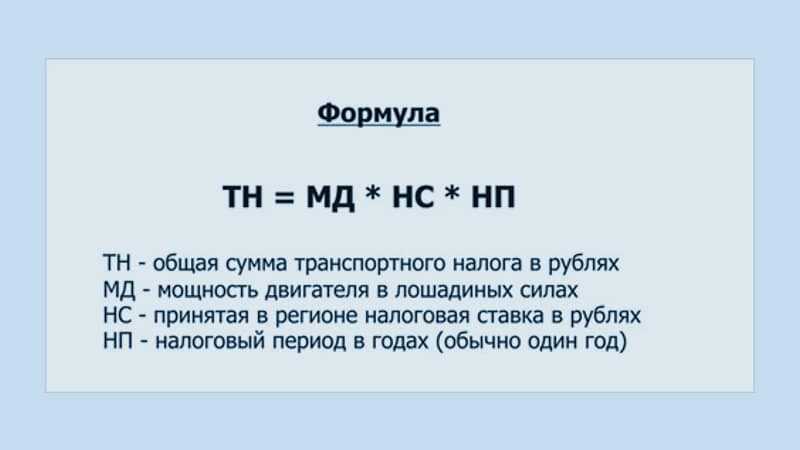

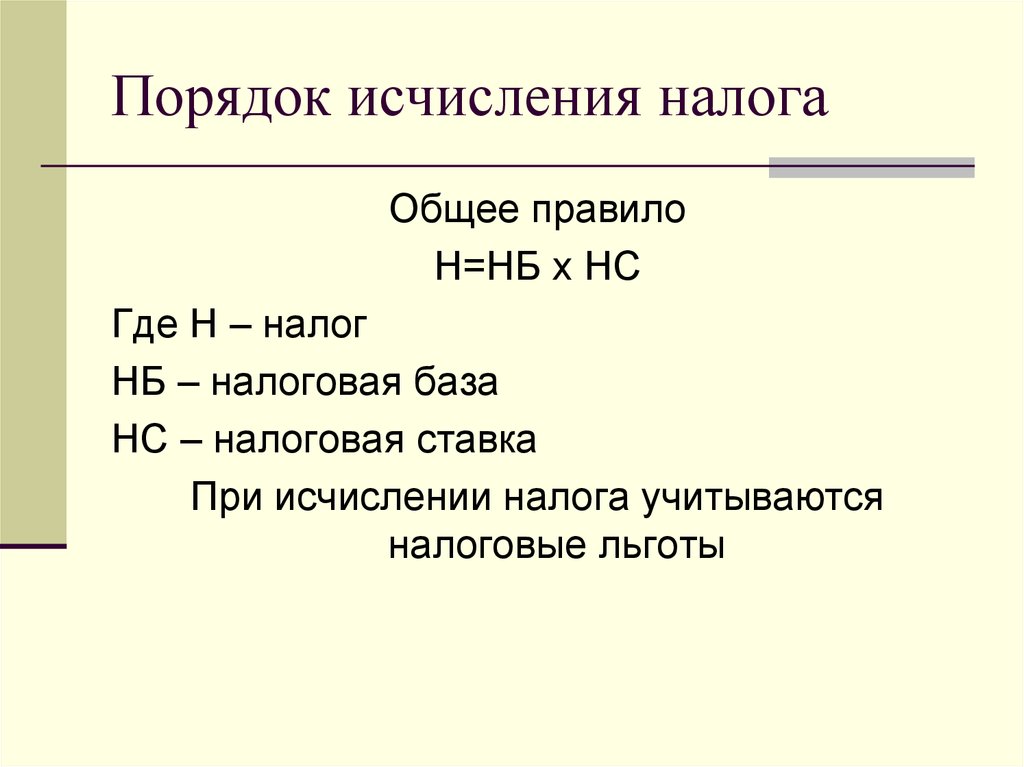

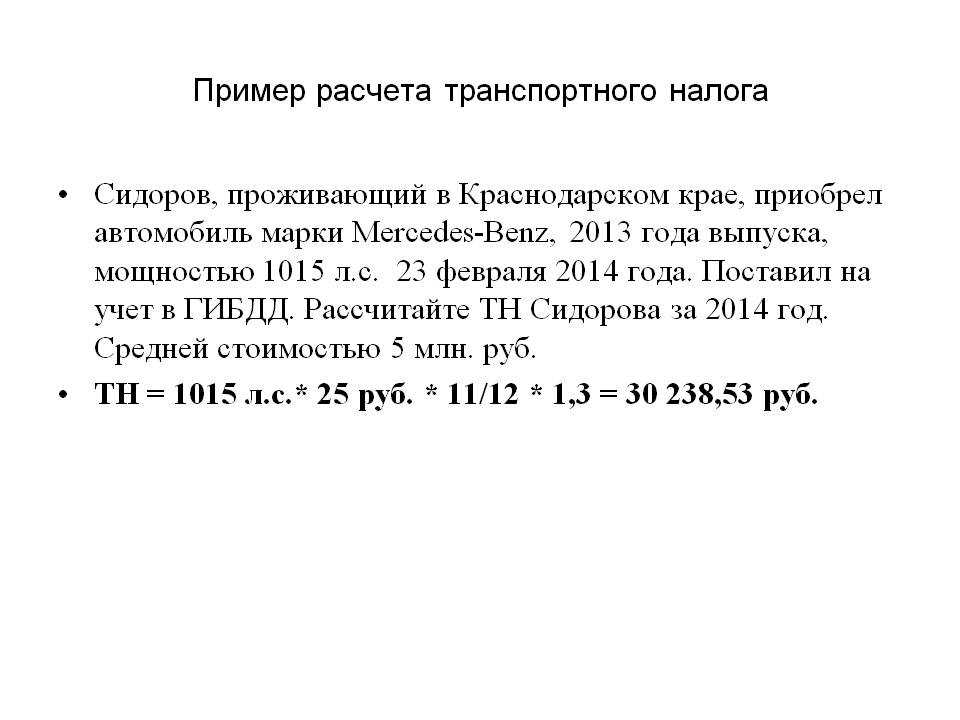

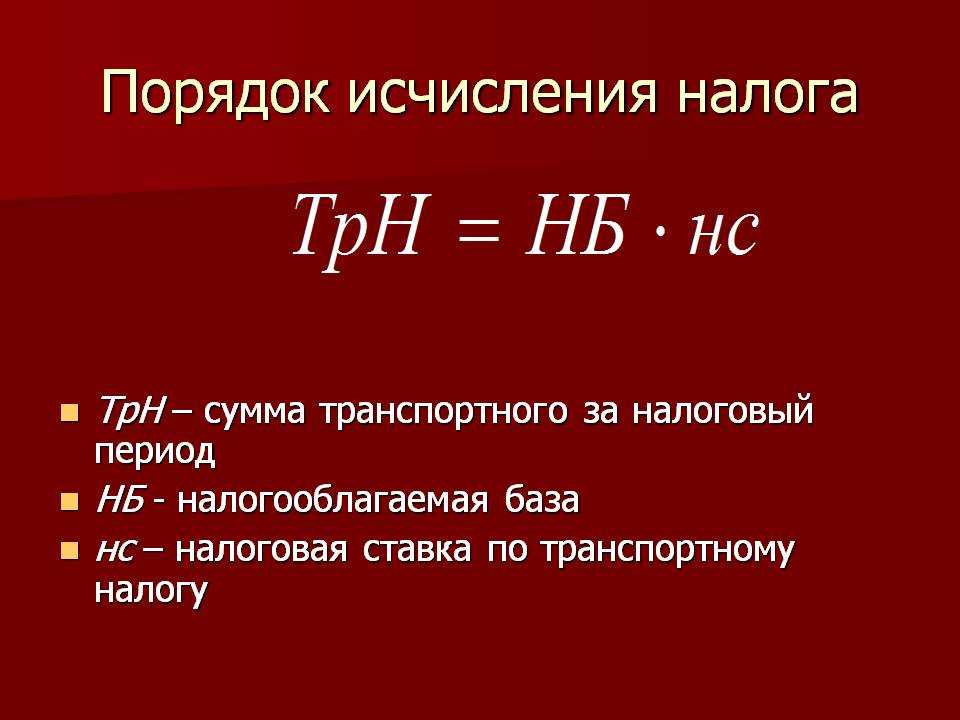

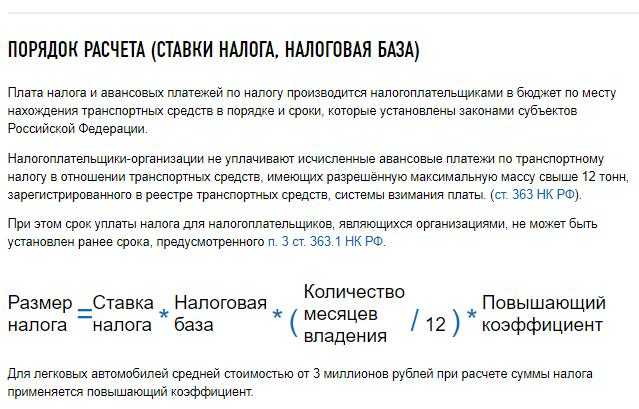

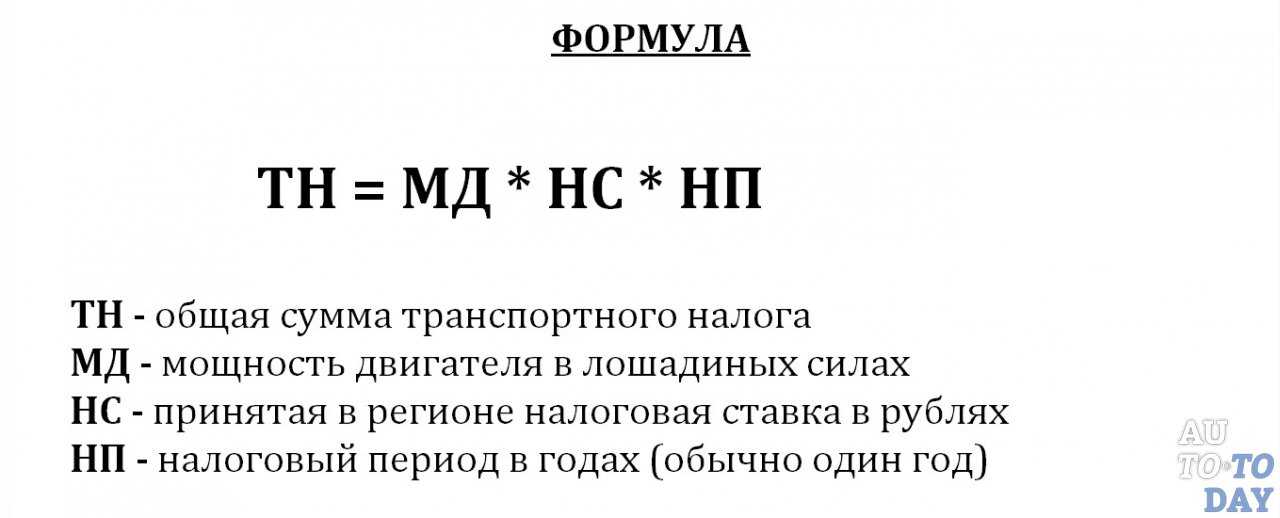

Расчёт транспортного налога

В 2014 году некоторые собственники транспортных средств в г. Санкт-Петербурге получили налоговые уведомления со значительно увеличенной суммой транспортного налога.

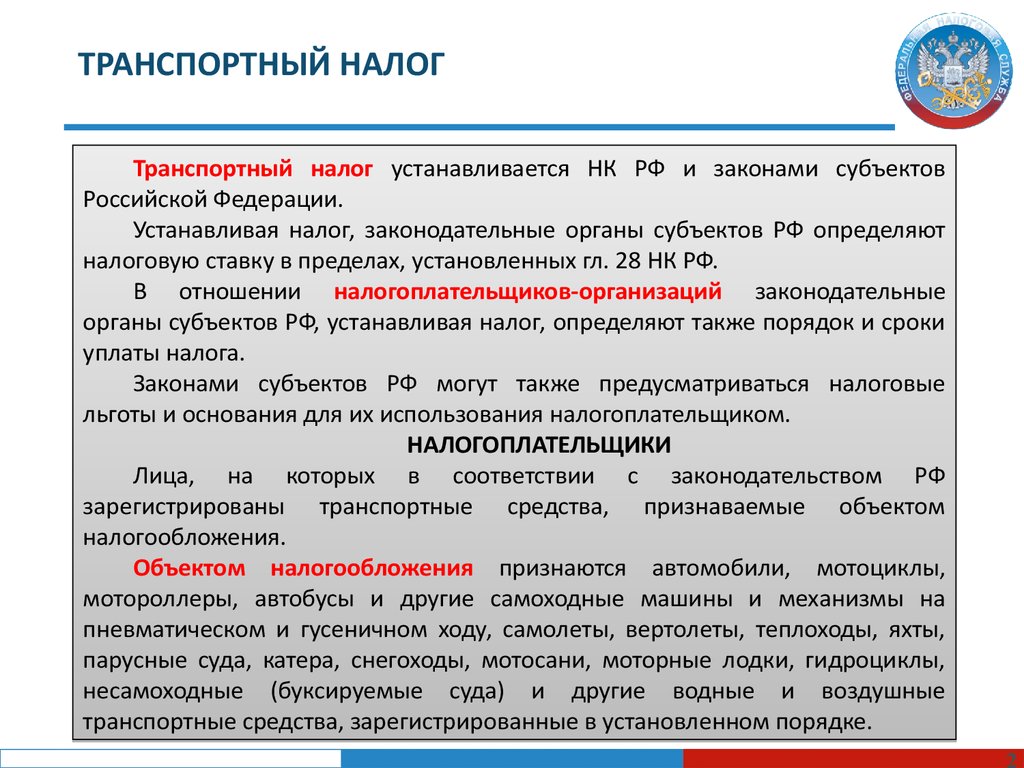

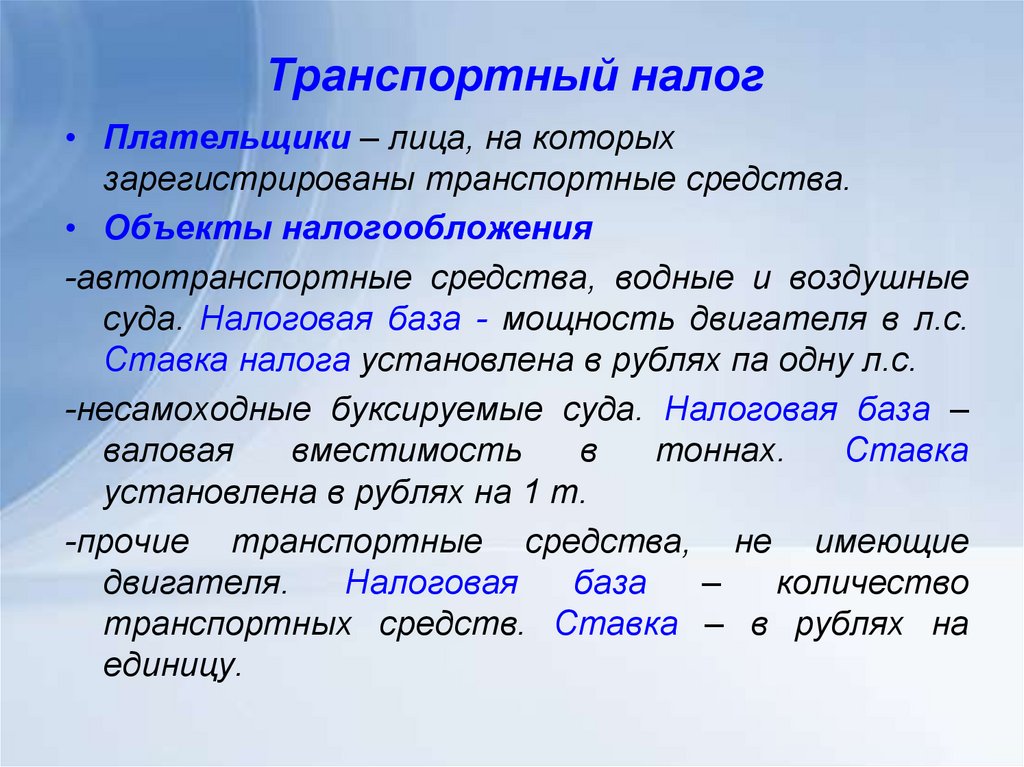

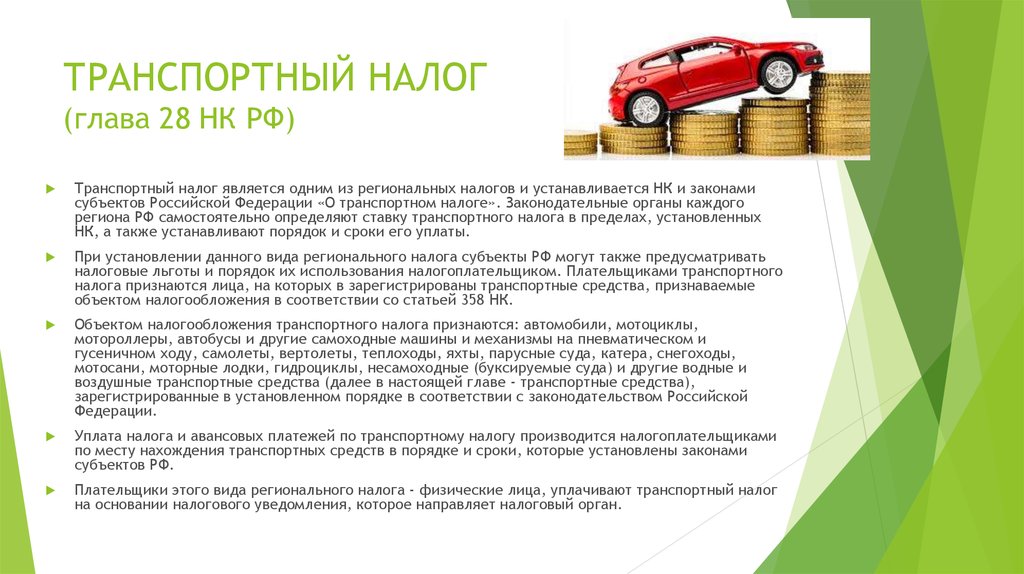

Статьей 357 НК РФ установлено, что налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 Налогового кодекса Российской Федерации.

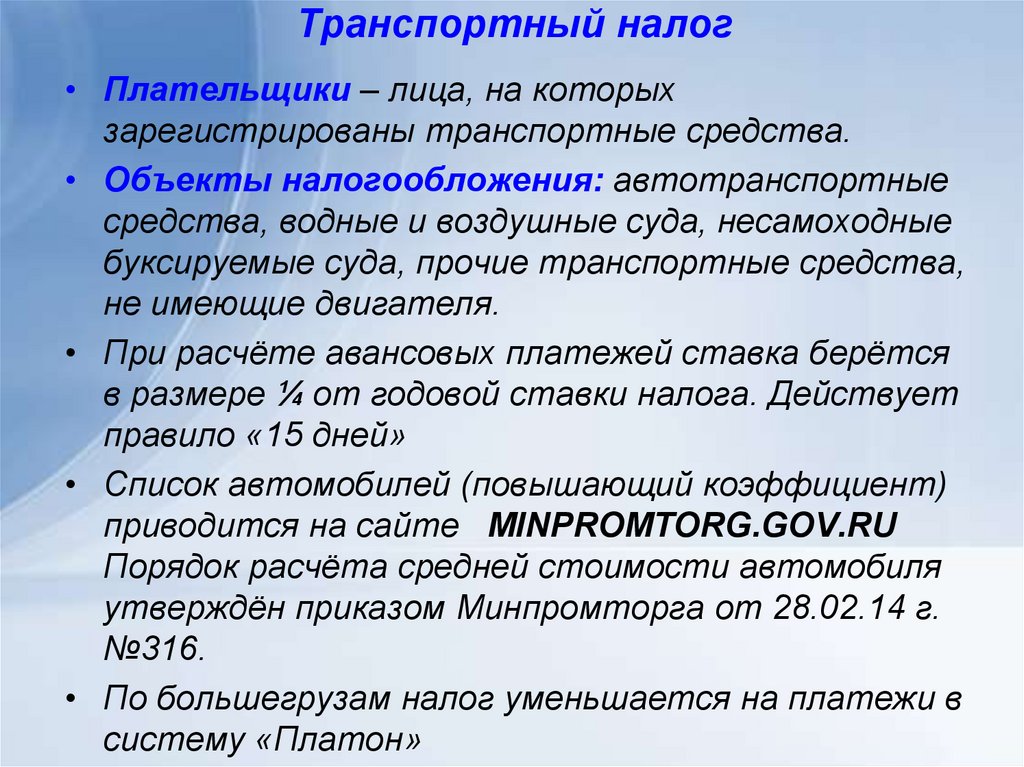

Пункт 1 ст. 358 НК РФ указывает, что объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

В соответствии со статьей 359 Кодекса налоговая база в отношении транспортных средств, имеющих двигатели, определяется как мощность указанного двигателя, выраженная во внесистемных единицах мощности — лошадиных силах.

Мощность двигателя определяется исходя из технической документации на соответствующее транспортное средство и указывается в регистрационных документах. (п. 18 р. V, Приказ МНС РФ от 09.04.2003 N БГ-3-21/177 «Об утверждении Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса Российской Федерации»).

К регистрационным документам относятся свидетельства о регистрации транспортных средств, а также технические паспорта (технические талоны) транспортных средств (п. 7 раздел 1 «Правил регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации», утвержденных Приказом МВД России от 24.11. 2008 № 1001 «О порядке регистрации транспортных средств»

2008 № 1001 «О порядке регистрации транспортных средств»

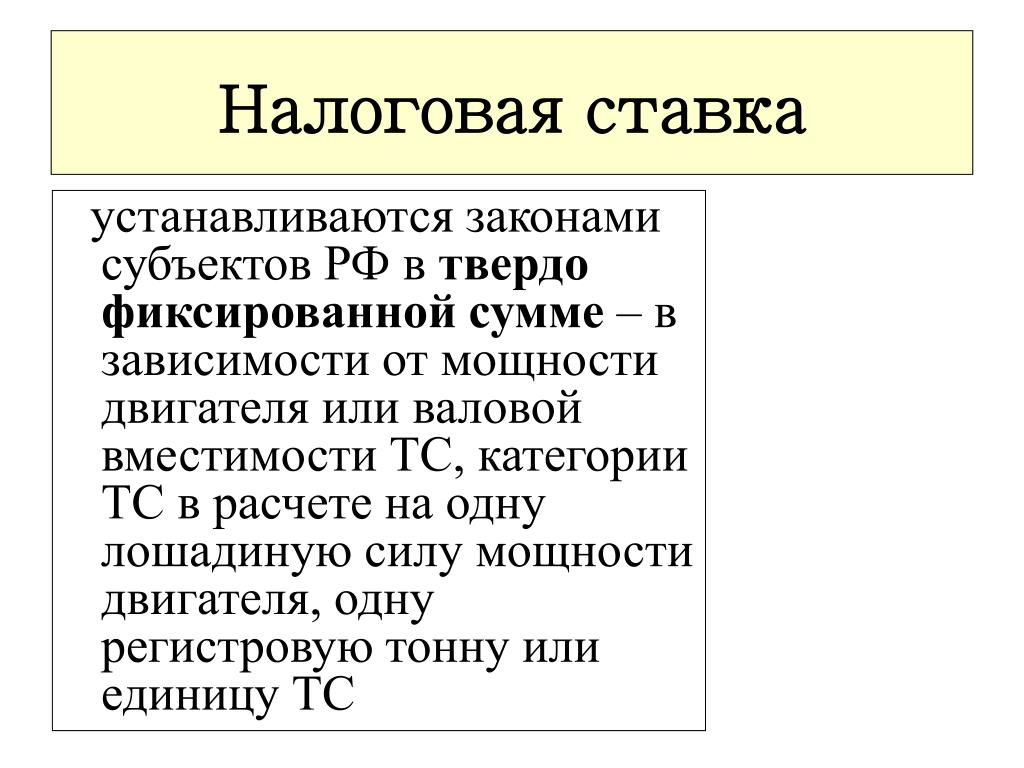

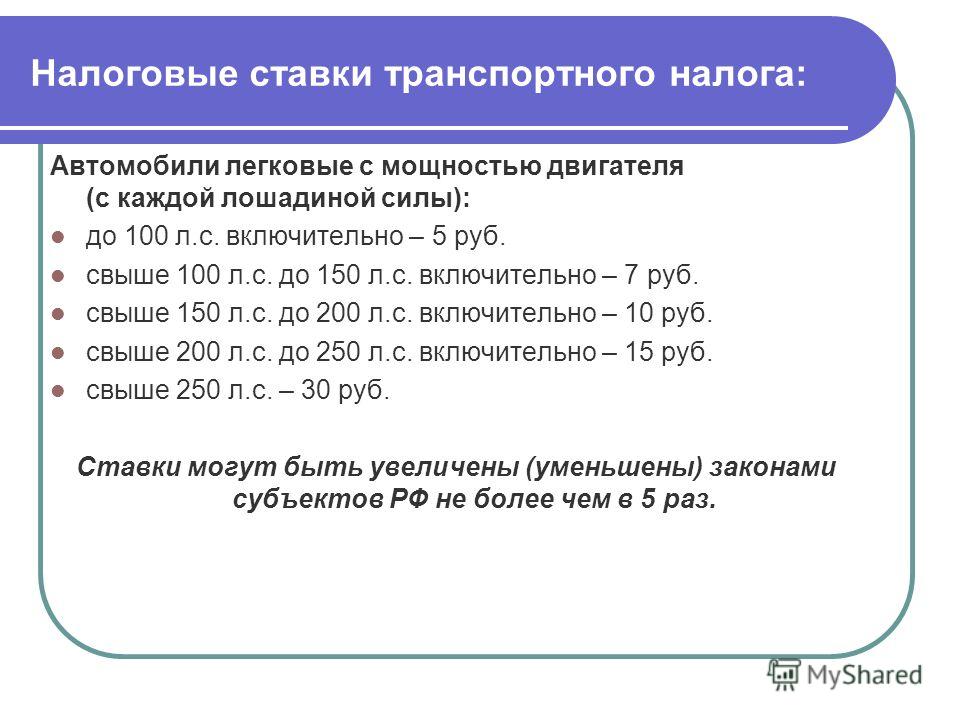

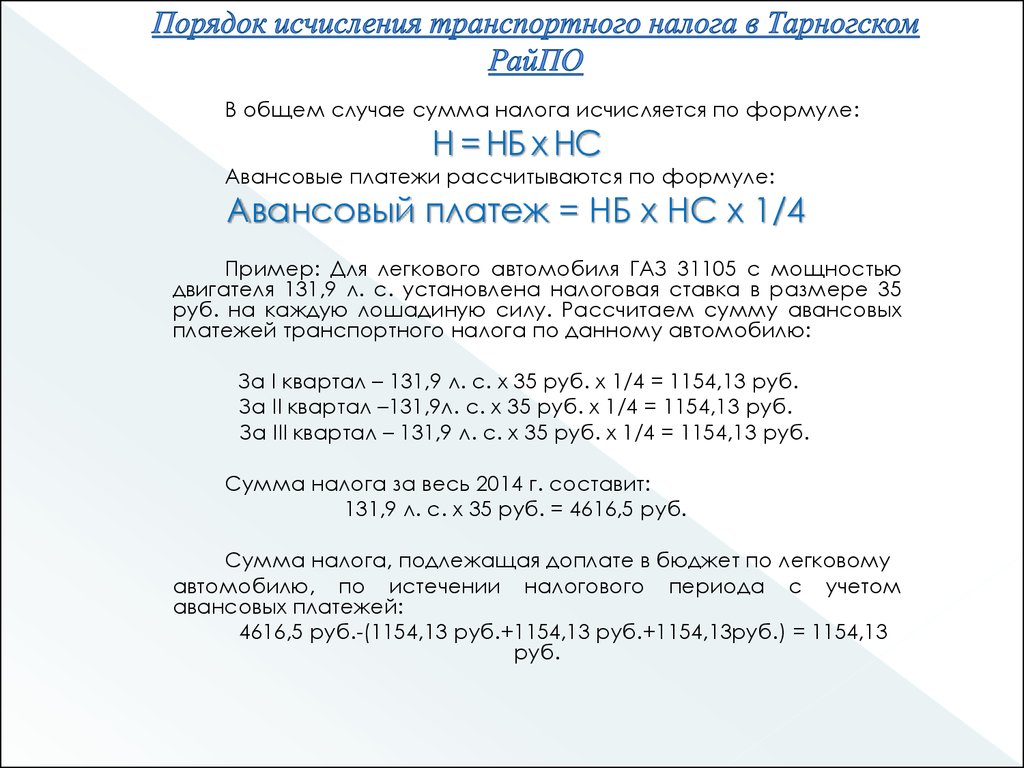

Пунктом 1 статьи 361 НК РФ предусмотрено, что налоговые ставки устанавливаются законами субъектов Российской Федерации в зависимости от мощности двигателя, в расчете на одну лошадиную силу мощности двигателя транспортного средства.

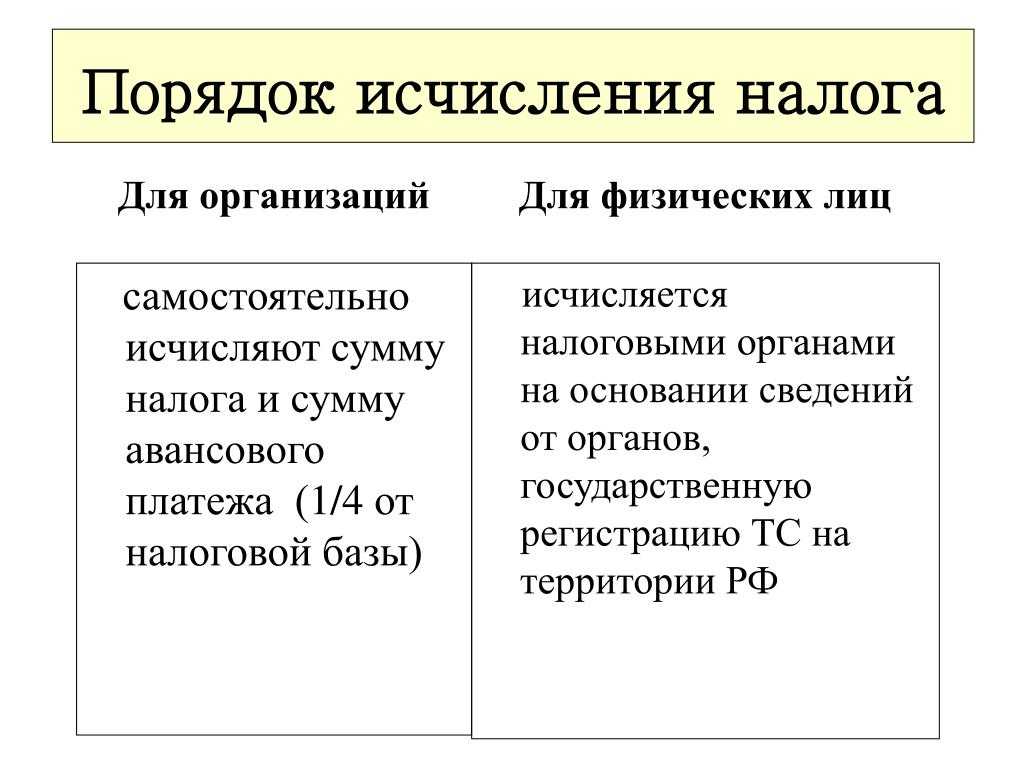

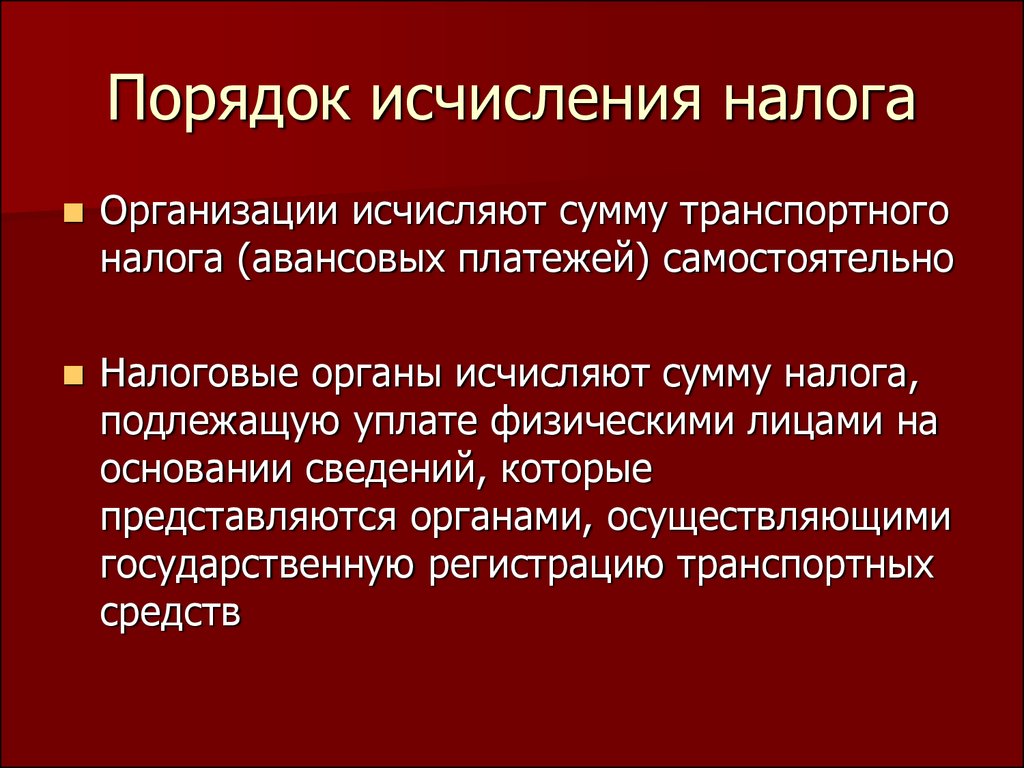

В соответствии со статьей 362 Налогового кодекса Российской Федерации сумма транспортного налога, подлежащего уплате в бюджет налогоплательщиком, являющимся физическим лицом, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Правилами регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения МВД России (ГИБДД МВД России), утвержденными Приказом МВД России от 27.01.2003 № 59, изменение регистрационных данных в паспортах транспортных средств отнесено к компетенции регистрационных подразделений ГИБДД МВД России.

В случае если в технической документации на транспортное средство мощность двигателя указана в метрических единицах мощности (кВт), то соответствующий пересчет во внесистемные единицы мощности (лошадиные силы) осуществляется путем умножения мощности двигателя, выраженной в кВт, на множитель, равный 1,35962 (переводной коэффициент — 1 кВт = 1,35962 л.с.) («Физические величины: Справочник» А.П. Бабичев, Н.А. Бабушкина, А.М. Братковский и др.; под ред. И.С. Григорьева, Е.З. Мейлихова. — М.; Энергоатомиздат, 1991. — 1232 с. — ISBN 5-283-04013-5).

При этом при пересчете во внесистемные единицы мощности (лошадиные силы) округление производится с точностью до второго знака после запятой.

Например, водное транспортное средство (катер) имеет мощность двигателя в метрических единицах мощности 155,0 кВт, мощность двигателя в лошадиных силах составит 210,74 л.с. (155 х 1,35962).

(п. 19 р. V, Приказ МНС РФ от 09.04.2003 N БГ-3-21/177 «Об утверждении Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса Российской Федерации»).

Согласно п. 22 р. V, Приказа МНС РФ от 09.04.2003 N БГ-3-21/177 «Об утверждении Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса Российской Федерации», В случае расхождения сведений, предоставленных государственным органам, осуществляющим государственную регистрацию соответствующих видов транспортных средств, с данными, содержащимися в технической документации на транспортное средство, принимаются данные, содержащиеся в технической документации на транспортное средство.

Из изложенного следует, что если в свидетельстве о регистрации транспортного средства или в техническом паспорте (техническом талоне) транспортного средства указана мощность двигателя в лошадиных силах, то именно указанная сумма мощности должна быть использована для расчёта транспортного налога.

В Письме Минфина России от 27 августа 2009 г. № 03-05-06-04/140 отмечено, что порядок и сроки пересчета сумм транспортного налога, неправильно исчисленных налоговыми органами (в том числе на основе неполной или недостоверной информации), подлежащих уплате налогоплательщиками — физическими лицами, НК РФ не установлены.

Однако, при обнаружении ошибок при исчислении налоговой базы транспортного налога, не стоит падать духом и идти в банк для оплаты, а следует учитывать следующие нормы НК РФ.

В соответствии с п. 1 ст. 54 НК РФ, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Cогласно ч. 4 п. 3 ст. 363 НК РФ, возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса.

Пункт 1 ст. 78 НК РФ указывает, что сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика поэтому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика по решению налогового органа (п. 4 ст. 78 НК РФ).

Заявление о зачете суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах (п. 7 ст. 78 НК РФ).

7 ст. 78 НК РФ).

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности), (ч. 2 п. 6 ст. 78 НК РФ).

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась (ч. 2 п. 4 ст. 78 НК РФ).

На основании изложенного, в случае обнаружения налогоплательщиком ошибок при исчислении налоговой базы транспортного налога, ему следует обратиться с письменным заявлением в налоговый орган, направивший налоговое уведомление, в котором указать в чём заключается ошибка, произвести расчёт налога, выразить просьбу о перерасчёте суммы транспортного налога и зачёте или возврате суммы излишне уплаченного налога.

Департамент банковского аудита по вопросу о порядке исчисления транспортного налога при передаче транспортного средства из одного обособленного подразделения банка в другое.

Ответ

Мнение консультантов.

В рассматриваемой ситуации в целях Главы 28 НК РФ Банк вправе уплачивать транспортный налог по месту регистрации транспорта по состоянию на 1-е число этого месяца, считая месяц перерегистрации полным месяцем. По новому месту нахождения транспортного средства налог уплачивается, начиная со следующего месяца.

Обоснование мнения консультантов.

Согласно статье 357 НК РФ налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ[1].

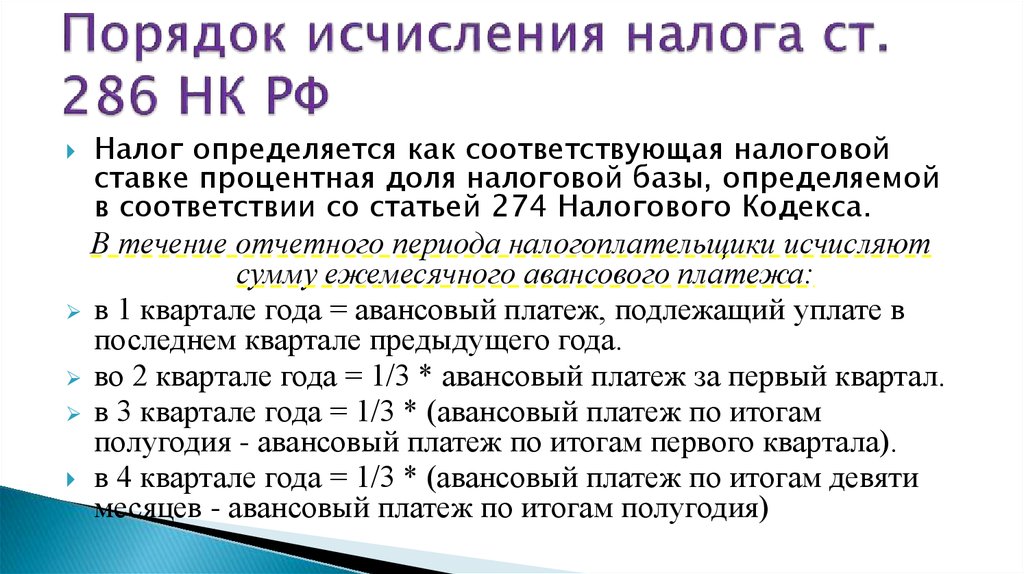

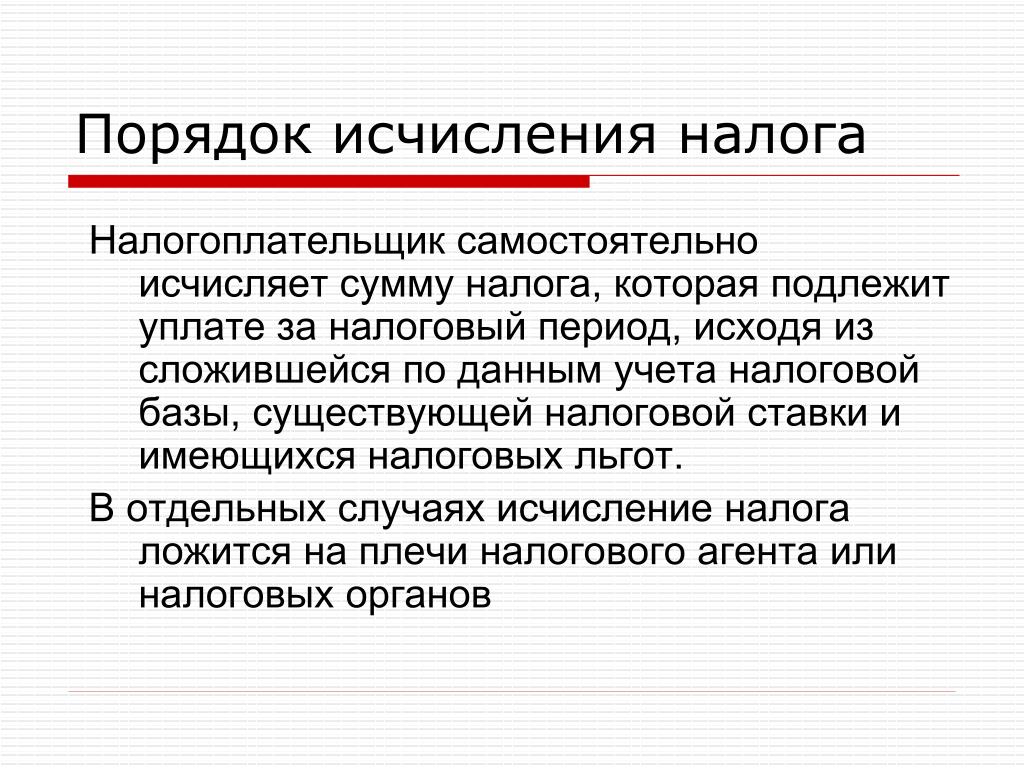

Пунктом 1 статьи 362 НК РФ закреплено, что налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по транспортному налогу (далее по тексту – транспортный налог, налог) самостоятельно.

Согласно пункту 2 статьи 362 НК РФ сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено статьей 362 НК РФ.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками-организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

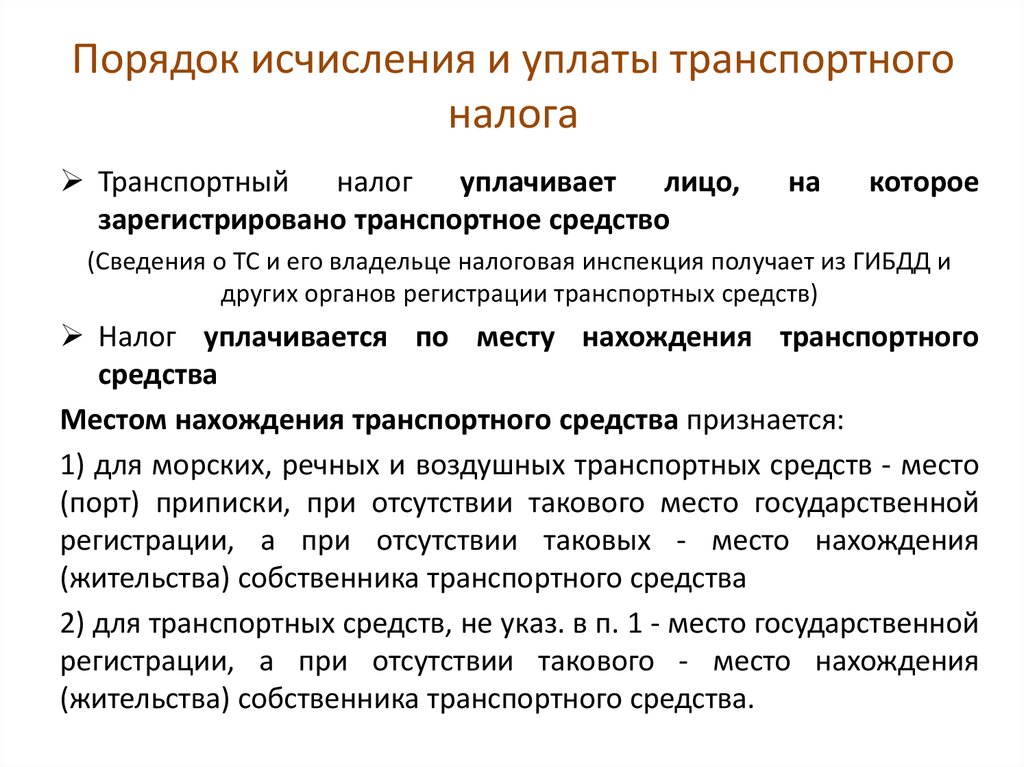

В соответствии с пунктом 1 статьи 363 НК РФ уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств, которым в силу подпункта 2 пункта 5 статьи 83 НК РФ признается место нахождения организации (ее обособленного подразделения) по которому в соответствии с законодательством Российской Федерации зарегистрировано транспортное средство.

Как определено пунктом 24.3 Приложения № 1 к Приказу МВД России № 1001, транспортное средство можно поставить на учет в органах ГИБДД либо по месту нахождения головной организации, либо по месту нахождения обособленного подразделения. Следовательно, например, если автомобиль зарегистрирован в органах ГИБДД по месту нахождения обособленного подразделения, налог должен уплачиваться в бюджет по месту нахождения (регистрации) данного обособленного подразделения и предоставляться декларация по транспортному налогу (пункт 1 статьи 363.1 НК РФ).

Следовательно, например, если автомобиль зарегистрирован в органах ГИБДД по месту нахождения обособленного подразделения, налог должен уплачиваться в бюджет по месту нахождения (регистрации) данного обособленного подразделения и предоставляться декларация по транспортному налогу (пункт 1 статьи 363.1 НК РФ).

Порядок и сроки уплаты налога и авансовых платежей по нему для налогоплательщиков—организаций устанавливаются законами субъектов Российской Федерации (пункт 1 статьи 363 НК РФ).

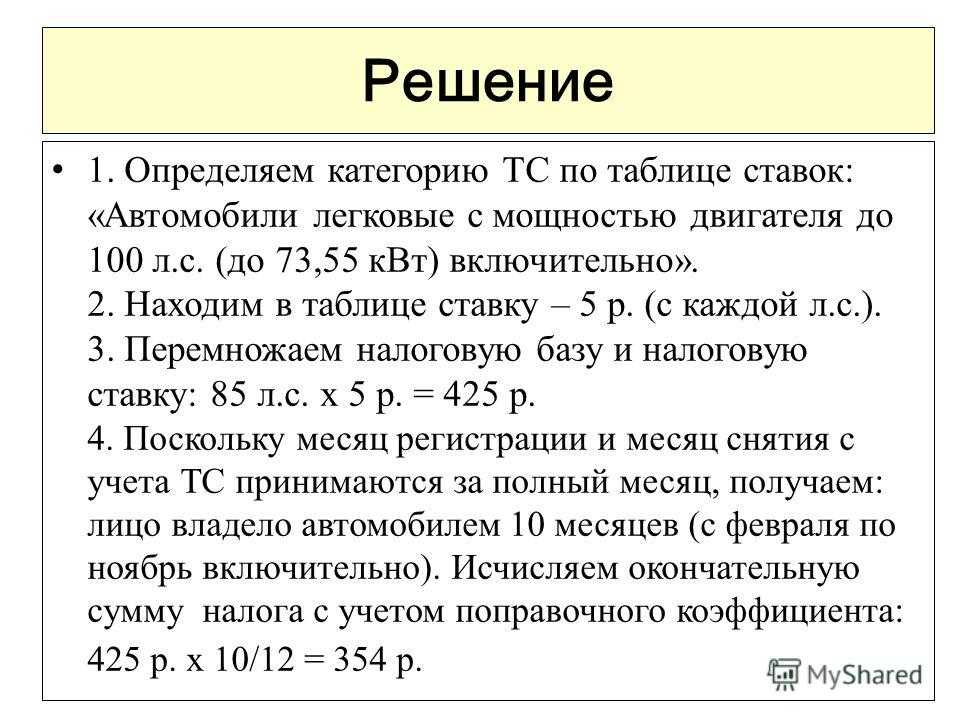

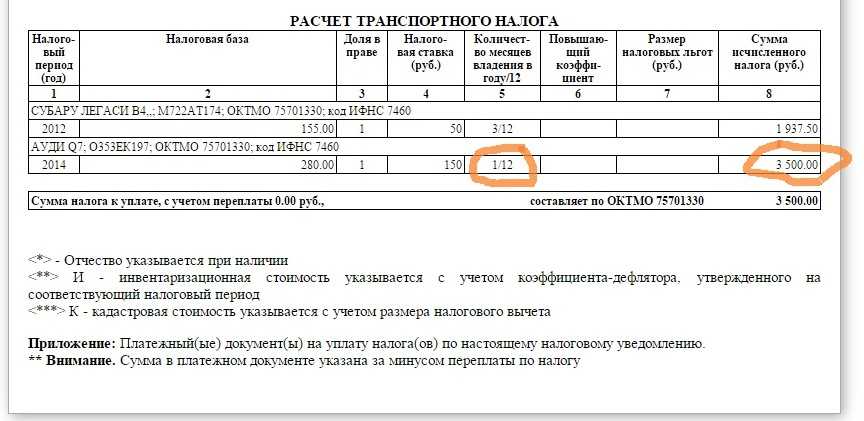

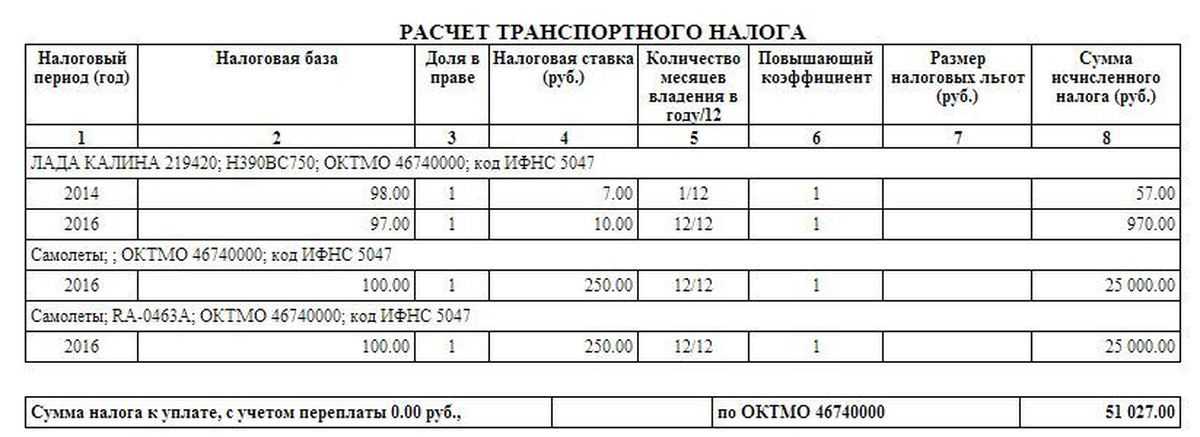

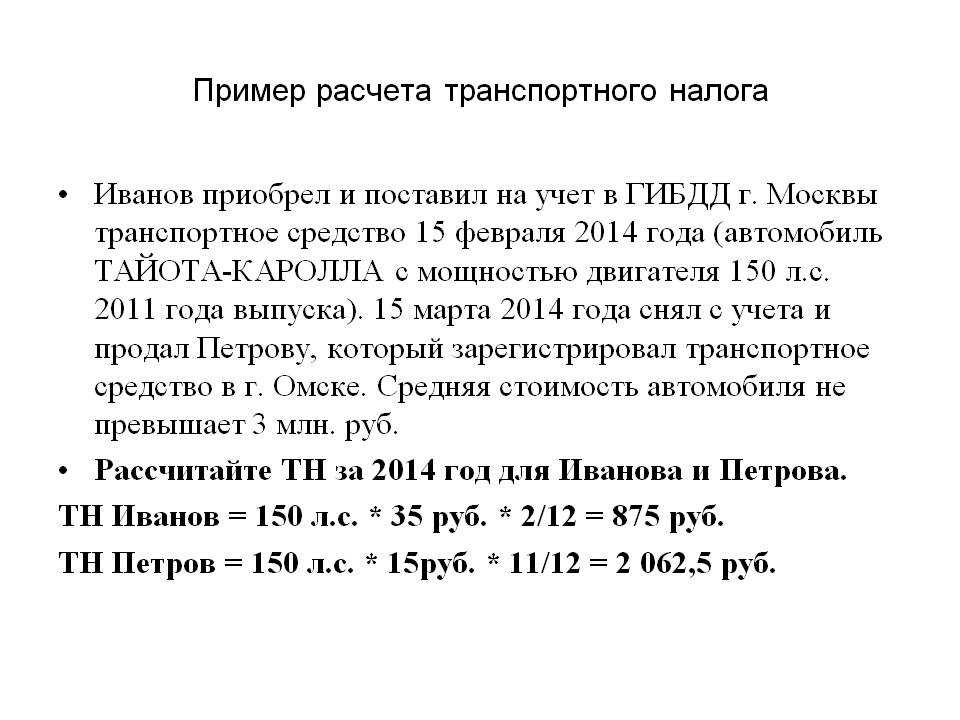

Пунктом 3 статьи 362 НК РФ предусмотрено, что в случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и так далее) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. То есть, нормы Главы 28 НК РФ не предусматривают порядка исчисления сумм транспортного налога с учетом количества дней регистрации транспортного средства на налогоплательщика (в расчете учитывается полный месяц).

То есть, нормы Главы 28 НК РФ не предусматривают порядка исчисления сумм транспортного налога с учетом количества дней регистрации транспортного средства на налогоплательщика (в расчете учитывается полный месяц).

С 01.01.2016г. в пункт 3 статьи 362 НК РФ[2] были внесены изменения, в соответствии с которыми определение коэффициента полных месяцев владения транспортным средством при исчислении налога производится следующим образом:

если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, то за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства;

если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте.

Иными словами, полные месяцы владения транспортным средством определяются в следующем порядке:

|

Момент регистрации ТС (снятия его с регистрации) |

Особенности определения числа полных месяцев, в течение которых ТС было зарегистрировано на налогоплательщика |

|

Регистрация ТС произошла до 15-го числа соответствующего месяца включительно |

Месяц регистрации ТС принимается за полный месяц |

|

Регистрация ТС произошла после 15-го числа соответствующего месяца |

Месяц регистрации ТС при определении коэффициента не учитывается |

|

Снятие ТС с регистрации произошло до 15-го числа соответствующего месяца |

Месяц снятия ТС с регистрации при определении коэффициента не учитывается |

|

Снятие ТС с регистрации произошло после 15-го числа соответствующего месяца |

Месяц снятия с регистрации ТС принимается за полный месяц |

Таким образом, за один и тот же месяц, в котором один владелец (продавец) снял транспортное место с регистрации, а другой владелец (покупатель) зарегистрировал его, налог по новым правилам платит только один из них. В порядок определения конкретного месяца, на сути, заложен принцип наибольшего срока владения транспортным средством в нем.

В порядок определения конкретного месяца, на сути, заложен принцип наибольшего срока владения транспортным средством в нем.

При этом, на практике может сложиться ситуация, когда данный принцип не будет соблюден. Например, как в частном случае, указанном в тексте вопроса: автомобиль снят с учета в одном субъекте Российской Федерации до 15 числа и в том же месяце, но после 15 числа зарегистрирован в другом субъекте Российской Федерации. Из буквального толкования нормы пункта 3 статьи 362 НК РФ следует, что в такой ситуации месяц регистрации и месяц снятия транспортного средства с учета для расчета коэффициента для исчисления транспортного налога ни у продавца, ни у покупателя не учитывается.

Кроме того, поскольку подобные ситуации указанной нормой не регламентированы, организации, на наш взгляд, вправе применять пункт 7 статьи 3 НК РФ, в соответствии с которым все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Вместе с тем, как следует из адресного разъяснения, предоставленного банку Минфином РФ (Письмо от 10.02.2014г. № 03-05-05-04/5274), если транспортное средство было снято в одном субъекте Российской Федерации и в том же месяце зарегистрировано на того же налогоплательщика в другом субъекте Российской Федерации, транспортный налог за данный месяц уплачивается по месту регистрации транспорта по состоянию на 1-е число этого месяца. По новому месту нахождения транспортного средства налог уплачивается начиная со следующего месяца.

Необходимо отметить, что указанный адресный ответ финансового ведомства согласуется и с разъяснениями, имеющимися в информационно-правовой базе, доступной консультантам. Так, аналогичные разъяснения предоставлялись в Письмах Минфина РФ от 21.10.2013г. № 03-05-06-04/43844, от 27.08.2009г. № 03-05-05-04/11, от 27.03.2007г. № 03-05-06-04/16.

Например, в Письме № 03-05-06-04/43844 отмечено, что: «В данном случае[3] необходимо учитывать, что указанное положение п.![]() 3 ст. 362 Кодекса применяется только при приобретении, реализации (отчуждении или уничтожении) транспортного средства.

3 ст. 362 Кодекса применяется только при приобретении, реализации (отчуждении или уничтожении) транспортного средства.

Таким образом, учитывая вышеназванные требования Кодекса, а также то, что гл. 28 «Транспортный налог» Кодекса не предусматривает порядка исчисления сумм транспортного налога с учетом количества дней регистрации транспортного средства на налогоплательщика (в расчете учитывается полный месяц), в случае если транспортное средство снято с учета в одном субъекте Российской Федерации и в том же месяце зарегистрировано (перерегистрировано) на того же налогоплательщика в другом субъекте Российской Федерации, транспортный налог за данный месяц нужно уплачивать по месту регистрации транспорта по состоянию на 1-е число этого месяца. По новому месту нахождения транспортного средства налог нужно будет уплачивать начиная со следующего месяца».

Следуя указанной в данных разъяснениях логике, порядок, установленный пунктом 3 статьи 362 НК РФ, применяется только при смене собственника транспортного средства. В случае передачи транспортного средства из одного обособленного подразделения организации в другое, его фактический собственник не изменяется, а значит, налог должен быть исчислен исходя из налогового периода, который составляет календарный год (статья 360 НК РФ). По нашему мнению, налог в каждом субъекте Российской Федерации подлежит исчислению исходя из количества месяцев регистрации в этом субъекте Российской Федерации и соответствующей ставки налога. При этом, если месяц снятия с регистрации в субъекте Российской Федерации и месяц регистрации в другом субъекте Российской Федерации совпадают, то во втором субъекте Российской Федерации налог исчисляется с месяца, следующего за месяцем регистрации транспортного средства.

В случае передачи транспортного средства из одного обособленного подразделения организации в другое, его фактический собственник не изменяется, а значит, налог должен быть исчислен исходя из налогового периода, который составляет календарный год (статья 360 НК РФ). По нашему мнению, налог в каждом субъекте Российской Федерации подлежит исчислению исходя из количества месяцев регистрации в этом субъекте Российской Федерации и соответствующей ставки налога. При этом, если месяц снятия с регистрации в субъекте Российской Федерации и месяц регистрации в другом субъекте Российской Федерации совпадают, то во втором субъекте Российской Федерации налог исчисляется с месяца, следующего за месяцем регистрации транспортного средства.

Иными словами, банк при исчислении транспортного налога в рассматриваемой ситуации вправе использовать адресный ответ финансового ведомства, то есть: при исчислении транспортного налога месяц перерегистрации учитывать как один полный месяц, при этом местом нахождения транспортного средства считать место его регистрации на первое число месяца.

Документы и литература.

- НК РФ – Налоговый кодекс Российской Федерации (ч.I) от 31.07.1998г. № 146-ФЗ и (ч.II) от 05.08.2000г. № 117-ФЗ;

- Приложение № 1 к Приказу МВД России № 1001 – Правила регистрации автомоторных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации, утвержденные Приказом МВД Российской Федерации от 24.11.2008г. № 1001.

[1] Пункт 1 статьи 358 НК РФ: «Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации».

[2] До 01.01.2016г. месяц регистрации и снятия транспортного средства с учета признавался полным для обеих сторон, поэтому налог за этот месяц платили оба лица.

[3] Вопрос: Как исчислить транспортный налог при передаче автомобиля из одного обособленного подразделения организации в другое, если автомобиль снят с учета в одном субъекте РФ и в том же месяце зарегистрирован в другом субъекте РФ?

Ответы на самые интересные вопросы на нашем телеграм-канале knk_banki

Назад в раздел

Письмо МНС от 03.03.2021 № 2-2-11/00477 «О транспортном налоге»

12.03.2021

Министерство по налогам и сборам письмом от 03.03.2021 № 2-2-11/00477 разъяснило ряд вопросов о порядке исчисления и уплаты транспортного налога организациями.

При аренде

1. Являются ли плательщиками транспортного налога организации, получившие транспортное средство по договору аренды?

Являются ли плательщиками транспортного налога организации, получившие транспортное средство по договору аренды?

Согласно п. 1 ст. 307-1 НК плательщиками транспортного налога признаются организации и физические лица, в том числе зарегистрированные в качестве индивидуальных предпринимателей.

При передаче транспортного средства в финансовую аренду (лизинг) плательщиком налога признается лизингополучатель.

Объектом налогообложения транспортным налогом признаются транспортные средства, зарегистрированные за физическими лицами или организациями в ГАИ МВД (п. 1 ст. 307-2 НК).

П. 12 Положения о порядке государственной регистрации и государственного учета транспортных средств, снятия их с учета и внесения изменений в документы, связанные с государственной регистрацией транспортных средств, утв. постановлением Совмина от 31.12.2002 № 1849 (далее — Положение № 1849), определено, что транспортные средства, за исключением случаев, предусмотренных Положением № 1849, регистрируются только за собственниками — юридическими или физическими лицами, индивидуальными предпринимателями, указанными в документах, подтверждающих законность приобретения (получения) транспортного средства.

Согласно п. 17 Положения № 1849 транспортные средства, переданные физическому или юридическому лицу на основании договора лизинга, регистрируются за лизингополучателем или его обособленным подразделением.

Исходя из изложенного, плательщиками транспортного налога признаются организации-собственники транспортных средств, а также лизингополучатели.

При получении транспортного средства по договору аренды организация-арендатор транспортный налог в бюджет не уплачивает.

В филиале

2. Являются ли плательщиками транспортного налога филиалы организаций, которым переданы транспортные средства, зарегистрированные за головной организацией?

В соответствии с п. 12 Положения № 1849 транспортные средства, за исключением случаев, предусмотренных Положением, регистрируются только за собственниками — юридическими или физическими лицами, индивидуальными предпринимателями, указанными в документах, подтверждающих законность приобретения (получения) транспортного средства.

Таким образом, головная организация является плательщиком транспортного налога по всем транспортным средствам, зарегистрированным за данной организаций, включая транспортные средства, переданные филиалам, исполняющим налоговые обязательства в соответствии со статьей 14 НК.

Объекты и ставки

3. Являются ли объектом обложения тракторы, погрузчики, квадроциклы, мопеды?

Объектом налогообложения транспортным налогом признаются транспортные средства, зарегистрированные за организациями в ГАИ МВД (п. 1 ст. 307-2 НК).

Перечень видов транспортных средств, не подлежащих регистрации в ГАИ МВД, приведен в абзацах 2-17 части 2 п. 3 Положения № 1849 и включает, например, колесные тракторы (самоходные машины) и прицепы к ним, строительное оборудование и др. Такие транспортные средства не являются объектами налогообложения транспортным налогом.

Приложением 27 к НК установлены ставки транспортного налога по конкретным видам транспортных средств. Транспортные средства, регистрируемые в ГАИ МВД, для которых ставки транспортного налога не установлены (например, мопеды, квадроциклы), транспортным налогом также не облагаются.

Транспортные средства, регистрируемые в ГАИ МВД, для которых ставки транспортного налога не установлены (например, мопеды, квадроциклы), транспортным налогом также не облагаются.

4. По какой ставке транспортного налога облагаются полуприцепы?

В п. 1 приложения 27 к НК установлены ставки транспортного налога для организаций по видам транспортных средств, в частности — для прицепов в зависимости от максимально разрешенной массы.

Согласно Правилам автомобильных перевозок грузов, утв. постановлением Совмина от 30.06.2008 №970, полуприцеп — прицеп, конструкция которого предназначена для использования с седельным тягачом и часть полной массы которого передается на седельный тягач через седельно-сцепное устройство.

Таким образом, полуприцеп является разновидностью прицепа и, следовательно, облагается транспортным налогом по ставкам, установленным для прицепов.

Льготы

5. Применяется ли льгота, установленная подп. 1.1 ст. 307-3 НК, если за выдачу разрешения на допуск транспортного средства к участию в дорожном движении государственная пошлина уплачена не собственником транспортного средства (например, арендатором, прежним собственником)?

Применяется ли льгота, установленная подп. 1.1 ст. 307-3 НК, если за выдачу разрешения на допуск транспортного средства к участию в дорожном движении государственная пошлина уплачена не собственником транспортного средства (например, арендатором, прежним собственником)?

Подп. 1.1 п. 1 ст. 307-3 НК установлено, что от транспортного налога освобождаются транспортные средства, в отношении которых не истек срок действия разрешения на допуск транспортного средства к участию в дорожном движении, за выдачу которого была уплачена государственная пошлина.

Поскольку указанная льгота установлена для транспортных средств (а не в отношении плательщиков), то она действует и в случаях, когда по транспортному средству, являющемуся объектом налогообложения транспортным налогом, государственная пошлина за выдачу разрешения на допуск транспортного средства в дорожном движении уплачена иным лицом.

Авансовый платеж

6. У организации имеется автомобиль, по которому в 2020 году уплачена государственная пошлина за выдачу разрешения на допуск транспортного средства к участию в дорожном движении. Срок действия данного разрешения истекает в феврале 2020 г. Следует ли уплачивать авансовый платеж за 1-й квартал 2021 года по данному автомобилю?

У организации имеется автомобиль, по которому в 2020 году уплачена государственная пошлина за выдачу разрешения на допуск транспортного средства к участию в дорожном движении. Срок действия данного разрешения истекает в феврале 2020 г. Следует ли уплачивать авансовый платеж за 1-й квартал 2021 года по данному автомобилю?

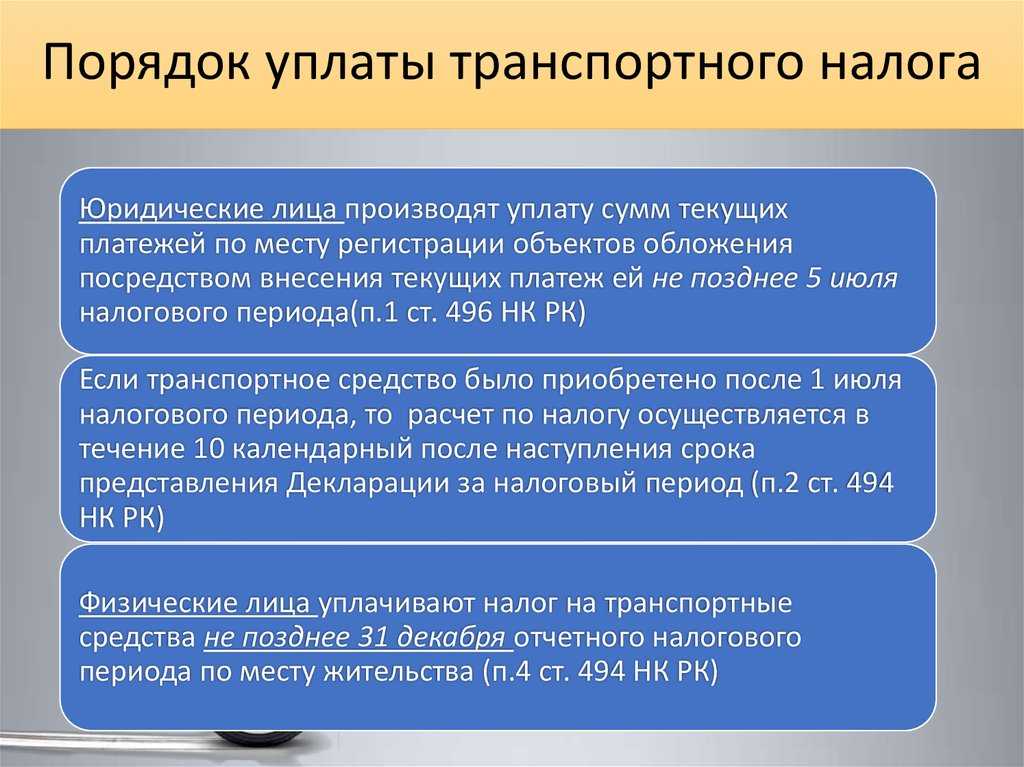

П. 8 ст. 307-7 НК установлено, что плательщики-организации за первый—третий кварталы текущего налогового периода исчисляют и уплачивают авансовые платежи. При этом авансовый платеж за первый квартал уплачивается исходя из наличия транспортных средств на 1 января текущего года.

Вместе с тем, согласно подп. 1.1 п. 1 ст. 307-3, п. 4 ст. 307-7 НК в отношении автомобиля, на который имеется действующее разрешение на допуск к участию в дорожном движении, организация вправе применить льготу, а исчисление транспортного налога начинается с месяца, следующего за месяцем, в котором истек срок действия такого разрешения.

Таким образом, поскольку на 1 января 2021 г. данный автомобиль не облагается транспортным налогом, то для расчета авансового платежа за 1-й квартал 2021 г. он не учитывается.

данный автомобиль не облагается транспортным налогом, то для расчета авансового платежа за 1-й квартал 2021 г. он не учитывается.

7. У организации на 1 января 2021 г. имеется автомобиль, по которому отсутствует действующее разрешение на допуск транспортного средства к участию в дорожном движении. 13 марта 2021 г. данное транспортное средство снято с учета для утилизации. Следует ли уплачивать авансовый платеж за 1-й квартал 2021 г. по данному автомобилю?

П. 8 ст. 307-7 НК установлено, что плательщики-организации за 1—3 кварталы текущего налогового периода исчисляют и уплачивают авансовые платежи. При этом авансовый платеж за первый квартал уплачивается исходя из наличия транспортных средств на 1 января текущего года.

В соответствии с подп. 1.2 п. 1 ст. 307-3 НК освобождаются от транспортного налога транспортные средства, снятые с учета до 1 июля 2021 г. При этом льгота применяется за весь период владения транспортным средством в 2021 году.

Таким образом, поскольку на момент уплаты авансового платежа за 1-й квартал 2021 г. автомобиль снят с учета, а значит, по нему применяется налоговая льгота с 1 января 2021 г., данное транспортное средство для расчета авансового платежа за 1-й квартал 2021 года не учитывается.

Бератор — Другие налоги — Транспортный налог — Прекращение уплаты транспортного налога

Последний раз обновлено:

Обязанность по уплате транспортного налога в отношении автомобиля прекращается при его:

- продаже;

- угоне;

- гибели или уничтожении;

- принудительном изъятии.

Прекращение уплаты транспортного налога при его продаже

Обязанность по уплате транспортного налога ставится в зависимость от регистрации транспортного средства.

Прекращение взимания транспортного налога предусмотрено только в случае снятия с учета транспортного средства в регистрирующих органах или возникновения права на льготу (письмо Минфина России от 27 августа 2020 года № 03-05-05-04/75020).

При продаже транспортного средства налог не нужно начислять после того, как регистрирующие органы зарегистрируют переход собственности на него к новому владельцу либо после того, как его снимут с учета (ст. 357 НК РФ).

Регистрационные данные о собственнике автомобиля при его продаже органы ГИБДД изменят на основании заявления нового собственника. Для этого он должен обратиться в ГИБДД в течение 10 дней после приобретения автомобиля в собственность (п. 3 ч. 3 ст. 8 Федерального закона от 03.08.2018 № 283-ФЗ «О государственной регистрации транспортных средств в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»).

После регистрации в ГИБДД сведения о транспортных средствах, зарегистрированных в этих органах и об их владельцах в течение 10-ти дней поступят в ИФНС (п. 4 ст. 85 НК РФ).

Чтобы налоговая инспекция не продолжала начислять фирме, продавшей автомобиль, транспортный налог, прежний собственник может подстраховаться. По истечении по истечении 10 дней со дня заключения сделки направить в ГИБДД заявление о прекращении регистрации и договор купли-продажи. Такая возможность прекращения государственного учета транспортного средства по заявлению прежнего владельца предусмотрена на случай неисполнения новым собственником автомобиля обязанности по внесению изменений в регистрационные данные (п. 133 Административного регламента Министерства внутренних дел Российской Федерации предоставления государственной услуги по регистрации транспортных средств, утвержденного приказом МВД России от 21 декабря 2019 года № 950).

По истечении по истечении 10 дней со дня заключения сделки направить в ГИБДД заявление о прекращении регистрации и договор купли-продажи. Такая возможность прекращения государственного учета транспортного средства по заявлению прежнего владельца предусмотрена на случай неисполнения новым собственником автомобиля обязанности по внесению изменений в регистрационные данные (п. 133 Административного регламента Министерства внутренних дел Российской Федерации предоставления государственной услуги по регистрации транспортных средств, утвержденного приказом МВД России от 21 декабря 2019 года № 950).

В случае смены собственника транспортного средства налог в течение налогового периода уплачивается отдельно каждым из этих собственников исходя из количества полных месяцев, в течение которых транспортное средство было зарегистрировано на каждого из них (п. 3 ст. 362 НК РФ).

Прекращение уплаты транспортного налога, если автомобиль в угоне

Если автомобиль был угнан и находится в розыске или розыск его прекращен, с месяца начала розыска до месяца его возврата лицу, на которое оно зарегистрировано, транспортный налог уплачивать не надо (пп. 7 п. 2 ст. 358 НК РФ).

7 п. 2 ст. 358 НК РФ).

Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со статьей 85 Налогового кодекса.

Для этого органы ГИБДД МВД передают в налоговые инспекции сведения о розыске автомототранспортного средства.

Но если у налоговиков таких сведений нет, факт угона (кражи) ТС можно подтвердить документом, выдаваемым уполномоченным органом.

Перечень документов Налоговым кодексом РФ не определен.

Поэтому, на практике к ним относят:

- справки, выданные органами МВД о розыске угнанных автомобилей;

- сведения, которые получает ИФНС в порядке информационного взаимодействия с ГИБДД;

- справки или постановления о возбуждении уголовных дел по факту угона автомобиля;

- вступившие в силу судебные постановления, решения или определения.

Кроме того, информация об угоне (краже) автомобиля может содержаться во вступивших в законную силу и обязательных к исполнению судебных постановлениях, решениях, определениях (ст. 6 Федерального конституционного закона от 31 декабря 1996 г. № 1-ФКЗ «О судебной системе Российской Федерации»).

Этот перечень документов, подтверждающих угон транспортного средства, привела ФНС России в письме от 28 августа 2020 года № АБ-4-21/13878@.

Отметим, что начиная с месяца, в котором угнанный автомобиль был возвращен собственнику, начисление транспортного налога возобновится.

Прекращение уплаты транспортного налога в связи с его гибелью или уничтожением

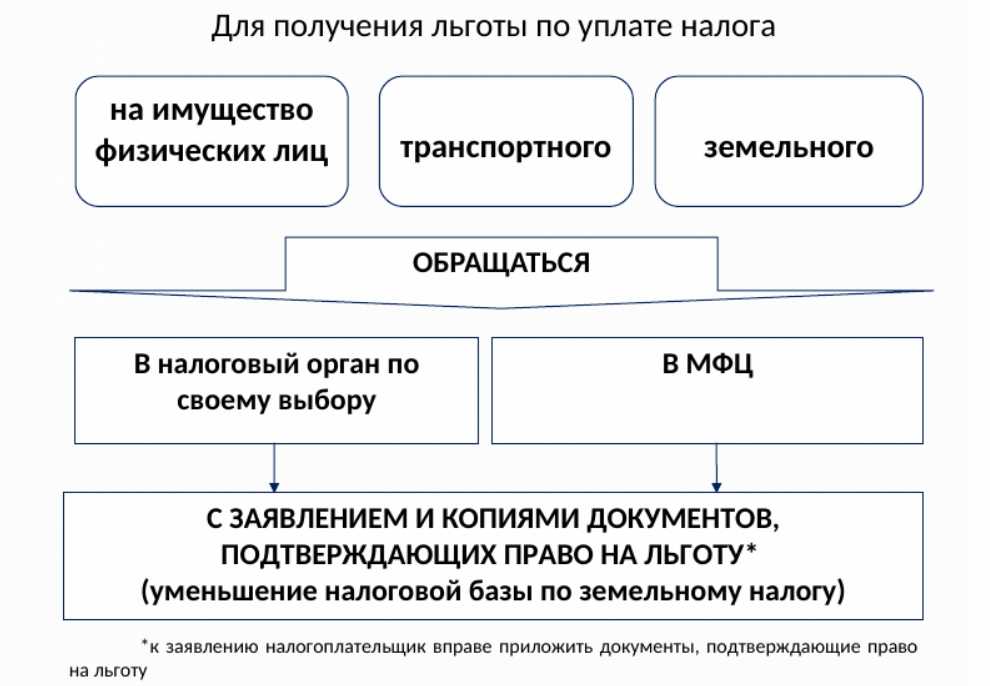

С 1 января 2021 года по транспортному средству, которое прекратило свое существование в связи с его гибелью или уничтожением, исчисление налога прекращается с 1-го числа месяца его гибели или уничтожения на основании заявления собственника, которое он может подать в любую налоговую по своему выбору.

Заявление о гибели или уничтожении объекта налогообложения налоговая рассмотрит в течение 30-ти дней со дня его получения.

По результатам рассмотрения заявления о гибели или уничтожении объекта налогообложения ИФНС направит организации:

- уведомление о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения;

- либо сообщение об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения.

Чем подтвердить факт гибели автомобиля

К заявлению можно приложить документ, подтверждающий факт гибели или уничтожения ТС. Это может быть, в частности свидетельство, акт об утилизации (п. 3.1 ст. 362 НК РФ, письмо ФНС России от 6 июля 2021 года № БС-4-21/9471@).

В случае, если документы, которые подтверждают факт гибели или уничтожения транспортного средства у ИФНС отсутствуют либо не представлены организацией самостоятельно, налоговая инспекция по информации, указанной в заявлении о гибели или уничтожении объекта налогообложения, запрашивает сведения, подтверждающие факт гибели или уничтожения объекта налогообложения, у органов и иных лиц, у которых эти сведения имеются.

Если автомобиль был застрахован, то в случае его утраты, гибели собственник вправе отказаться от своих прав на него в пользу страховщика в целях получения от него страховой выплаты в размере полной страховой суммы (п. 5 ст. 10 Закона от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в РФ»). Эта выплата считается полным исполнением договора страхования.

Исполнение сторонами договора страхования в случае гибели автомобиля является основанием прекращения исчисления транспортного налога в соответствии с пунктом 3.1 статьи 362 НК РФ. На это обратила внимание ФНС в письме от 20 июня 2022 г. № БС-4-21/7541@.

В качестве основания для прекращения уплаты транспортного налога в случае гибели застрахованного автомобиля к заявлению можно приложить:

- договор страхования;

- соглашение об отказе от права собственности на транспортное средство в пользу страховщика и выплате страхового возмещения;

- экспертное заключение, в котором содержится вывод о гибели транспортного средства;

- акт приема-передачи оставшихся частей ТС.

Таким образом, исчисление налога прекращается с 1-го числа месяца, в котором исполнение сторонами договора страхования зафиксировано и подтверждено вышеперечисленными документами.

Форма заявления

Форма заявления о прекращении уплаты транспортного налога в связи с его гибелью или уничтожением утверждена приказом ФНС России от 29 декабря 2020 г. № ЕД-7-21/972@. Начало ее применения – 23 марта 2021 года.

Заявление о гибели или уничтожении объекта налогообложения

Скачать образец

Заявление можно подать в электронной форме. Но не через личный кабинет налогоплательщика, а по ТКС через оператора ЭДО (письмо ФНС России от 30 июля 2021 года № БС-4-21/10777@).

Прекращение уплаты транспортного налога при его принудительном изъятии у собственника

Транспортные средства, право собственности на которые прекращено в связи с их принудительным изъятием у собственников по основаниям, предусмотренным федеральным законом, таких как, обращение взыскания на имущество по обязательствам собственника, конфискация, в дальнейшем не признаются объектами налогообложения независимо от даты снятия транспортных средств с регистрационного учета. Такие разъяснения давала ФНС России в письме от 15 апреля 2021 года № БС-4-21/5156@.

Такие разъяснения давала ФНС России в письме от 15 апреля 2021 года № БС-4-21/5156@.

Летом 2021 года приняли закон, который узаконил порядок прекращения уплаты транспортного налога при принудительном изъятии транспортных средств.

Изменения связаны с появлением Федерального закона от 2 июля 2021 года № 305-ФЗ. Он дополнил статью 362 Налогового кодекса РФ новыми подпунктами 3.2 – 3.4.

Ими предусмотрено, что если прекращение права собственности в отношении автомобиля связано с его принудительным изъятием, исчисление транспортного налога прекращается с 1-го числа месяца, в котором этот автомобиль был принудительно изъят у его собственника.

Для этого собственнику понадобится подать заявление о прекращении исчисления налога в связи с принудительным изъятием транспортного средства. Его можно подать в любую налоговую инспекцию по своему выбору.

К заявлению можно приложить документы, подтверждающие принудительное изъятие транспортного средства.

В случае, если документы, подтверждающие принудительное изъятие транспортного средства, у ИФНС отсутствуют либо не представлены организацией самостоятельно, налоговая инспекция по информации, указанной в заявлении о прекращении исчисления налога в связи с принудительным изъятием ТС, запросит сведения, подтверждающие его принудительное изъятие, у органов и иных лиц, у которых они имеются.

ИФНС в течение 3-х дней со дня получения указанного сообщения обязана проинформировать организацию о неполучении по запросу сведений, подтверждающих принудительное изъятие транспортного средства, и о необходимости представления подтверждающих документов в ИФНС.

Заявление о прекращении исчисления налога в связи с принудительным изъятием транспортного средства ИФНС рассмотрит в течение 30-ти дней со дня его получения.

По результатам рассмотрения заявления о прекращении исчисления налога в связи с принудительным изъятием транспортного средства налоговая инспекция направит организации:

- уведомление о прекращении исчисления налога в связи с принудительным изъятием транспортного средства. В уведомлении о прекращении исчисления транспортного налога в связи с принудительным изъятием автомобиля должны указать основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого исчисление налога прекращается;

- либо сообщение об отсутствии основания для прекращения исчисления налога в связи с принудительным изъятием транспортного средства. В сообщении об отсутствии основания для прекращения исчисления налога в связи с принудительным изъятием автомобиля должны указать основания отказа в прекращении исчисления налога и объекты налогообложения.

В уведомлении о прекращении исчисления транспортного налога в связи с принудительным изъятием автомобиля должны указать основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого исчисление налога прекращается;

В уведомлении о прекращении исчисления транспортного налога в связи с принудительным изъятием автомобиля должны указать основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого исчисление налога прекращается; ФНС России утвердила формы документов, необходимые для применения порядка прекращения уплаты транспортного налога при принудительном изъятии ТС приказом от 19 июля 2021 года № ЕД-7-21/675@:

- форму заявления о прекращении исчисления налога в связи с принудительным изъятием транспортного средства, порядок ее заполнения, формат представления такого заявления в электронной форме;

- форму уведомления о прекращении исчисления налога в связи с принудительным изъятием транспортного средства; форму сообщения об отсутствии основания для прекращения исчисления налога в связи с принудительным изъятием транспортного средства.

Если транспортное средство было принудительно изъято, но право собственности на него не прекращается на законных основаниях, то собственник остается плательщиком транспортного налога (Письмо ФНС от 27 января 2022 г. № БС-4-21/860@).

Это случаи ограничения права собственности. Например:

- временное задержание автомашины с помещением на специализированную стоянку для пресечения нарушений правил эксплуатации транспортных средств;

- хранение автомобиля в качестве вещественного доказательства по уголовному делу;

- арест в качестве меры принудительного исполнения.

Полная версия этой статьи доступна только платным пользователям бератора

Заказать бератор

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Транспортный налог: информация для налогоплательщиков

- Главная

- ТОС

- Совет ветеранов

- Общеобразовательные учреждения

- Учреждения культуры

- Библиотеки

- Фотогалерея

- Справочная

- Налоговая информирует

- Прокуратура разъясняет

- Полезная информация

- Объявления

- Муниципальное

образование- Глава муниципального образования

- Устав

- Вопросы местного значения

- Полномочия (102-ЗС)

- Полномочия (314-ЗС)

- Общественный совет

- Историческая справка

- Совет

депутатов- Состав и закреплённые территории

- График приема депутатами

- Регламент Совета депутатов

- Решения Совета депутатов

- Постоянные депутатские комиссии

- Местная

администрация- Структура администрации

- Кодекс этики муниципального служащего

- Постановления

- Распоряжения

- Муниципальные услуги

- Муниципальные программы

- Публичные слушания

- Кадровое обеспечение

- Аттестационная комиссия

- Результаты проверок

- Соглашение о мерах по социально-экономическому развитию и оздоровлению муниципальных финансов

- Аренда объектов недвижимого имущества, находящегося в собственности ВМО Верхнесадовский МО

- Бюджет

- Государственные закупки

- Исполнение отдельных государственных полномочий

- Отчет об исполнении

- Обращения

граждан- Интернет приемная

- График приема граждан должностными лицами

- Регламент рассмотрения обращений

- Информация о рассмотрении обращений граждан

- Противодействие

коррупции- Антикоррупционная экспертиза

- Комиссия по соблюдению требования к служебному поведению и урегулированию конфликта интересов

- Методические материалы посвящённые вопросам противодействия коррупции

- Нормативные правовые и иные акты в сфера противодействия коррупции

- Обратная связь для сообщений о фактах коррупции

- Сведения о доходах и расходах

- Формы документов, связанных с противодействием коррупции, для заполнения

- Безопасность

- Книга памяти

Главная / Налоговая информирует

В связи с увеличением количества обращений от граждан по вопросу уплаты транспортного налога, Межрайонная ИФНС России №1 по городу Севастополю информирует налогоплательщиков об уплате данного налога.

Налогоплательщиками транспортного налога признаются лица, на которых зарегистрированы транспортные средства, вне зависимости от возраста правообладателя. То есть, если транспортное средство зарегистрировано на несовершеннолетнего гражданина, то обязанности по уплате налога ложатся на его родителей (законных представителей).

Налогоплательщики – физические лица уплачивают транспортный налог за 2016 год не позднее 1 декабря 2017 года. Физическим лицам, получившим доступ к Личному кабинету налогоплательщика физического лица на сайте налоговой службы: www.nalog.ru, уведомление по почте направляться не будет.

Рассылка налоговых уведомлений по почте происходит до 1 октября. При неполучении налогового уведомления по уплате транспортного налога в указанный срок, Вам следует обратиться в налоговый орган по месту Вашей регистрации или же подать обращение через Личный кабинет налогоплательщика. Неуплата транспортного налога в установленный срок влечет за собой начисление пени в соответствии с действующим законодательством.

Формирование налоговых уведомлений производится налоговыми органами на основании данных, полученных от органов, осуществляющих государственную регистрацию транспортных средств на территории Российской Федерации. Налоговый орган обязан осуществить постановку на учет физического лица по месту нахождения принадлежащего ему транспортного средства в течение пяти дней со дня получения соответствующих сведений, сообщенных органами, осуществляющими регистрацию транспортных средств. В случае продажи транспортного средства, новый владелец либо лицо, от имени собственника владеющее, пользующееся или распоряжающееся на законных основаниях транспортными средствами, обязаны в установленном порядке зарегистрировать их в течение 10 суток после приобретения транспортных средств. Таким образом, в случае если через 10 дней с момента совершения сделки транспортное средство не будет зарегистрировано на нового владельца, прежнему владельцу, следует обратиться в подразделение госавтоинспекции для прекращения права собственности на себя. При этом исчисление транспортного налога в отношении прежнего владельца будет прекращено по сведениям, полученным от органов госавтоинспекции, с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

При этом исчисление транспортного налога в отношении прежнего владельца будет прекращено по сведениям, полученным от органов госавтоинспекции, с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

Рассчитать сумму начисленного налога, не дожидаясь налогового уведомления, владельцы транспорта могут с помощью электронного сервиса «Калькулятор транспортного налога ФЛ», расположенного на официальном сайте ФНС России, в региональном блоке по адресу: http://www.nalog.ru/rn92/. Средства, полученные с уплаты транспортного налога, расходуются на ремонт и обслуживание дорог Севастополя. Заплатите налог сегодня – позаботьтесь о будущем города.

Межрайонная ИФНС России №1 по г.Севастополю

налог на транспортные льготы? Как мне это рассчитать? – Maher Duessel CPA

Правила IRS

24 января 2019 г. Лиза А. Риттер, CPA, CFE, CITP, партнер

18 декабря 2018 г. Налоговая служба (IRS) выпустила временное руководство в отношении учета расходов на льготы по программе Qualified Transportation Fringe (QTF), выплаченных или понесенных после 31 декабря 2017 г. Правила призваны помочь организациям, освобожденным от налогов, в расчете соответствующего налога, называемого несвязанным налогооблагаемым доходом от бизнеса (UBTI), на эти льготы.

Правила призваны помочь организациям, освобожденным от налогов, в расчете соответствующего налога, называемого несвязанным налогооблагаемым доходом от бизнеса (UBTI), на эти льготы.

С чего начать?

Во-первых, важно точно определить, что такое QTF. QTF определяются Налоговым кодексом как:

- Перевозка в пригородном транспортном средстве между домом и работой

- Любой транзитный проездной

- Квалифицированная парковка (парковка, предоставляемая работнику на территории предприятия работодателя или рядом с ней в месте, откуда работник ездит на работу, или рядом с ним)

QTF могут быть выданы работодателем следующими способами:

- В натуральной форме

- Добросовестное соглашение о возмещении денежных средств

- Устройство регулировки компенсации

Максимальная ежемесячная исключаемая сумма из дохода сотрудников составляет 260 долларов США в 2018 году и 265 долларов США в 2019 году. Это не изменилось в соответствии с Законом о сокращении налогов и занятости от 2017 года

Это не изменилось в соответствии с Законом о сокращении налогов и занятости от 2017 года

Что делать, если моя организация платит кому-то за парковку сотрудников?

Если ваша организация платит третьему лицу за парковку сотрудников, отчисление или налогооблагаемая сумма обычно рассчитывается как общая годовая стоимость парковки сотрудников, выплачиваемая третьей стороне. Однако, если сумма, которую ваша организация выплачивает третьей стороне за парковку сотрудников, превышает месячное ограничение на исключение (260 долларов США на сотрудника), эта избыточная сумма должна рассматриваться как компенсация и заработная плата сотруднику. В результате общая сумма ежемесячной суммы, превышающей 260 долларов США, которая рассматривается как компенсация и заработная плата, не облагается налогом для Организации.

Полезный совет: если вы платите третьей стороне за парковку для сотрудников и посетителей, вы можете избежать UBTI, если 50% или более парковочных мест предназначены для широкой публики.

Нерешенный вопрос: Что делать, если бесплатная парковка включена в договор аренды площади здания? Какой разумный метод существует? Если за парковочные места, не предусмотренные договором аренды, взимается дополнительная плата, следует ли использовать эту сумму для «оценки» свободных мест? IRS говорит, что стоимость не должна использоваться в этих расчетах, так что мне делать?

Нерешенный вопрос: Что делать, если бесплатная парковка включена в договор об аренде площади в здании, а само помещение соответствует определению доступности для широкой публики на 50% или более (см. раздел ниже о владении или аренде парковки). Распространяется ли общественное пользование на всех арендаторов, что делает парковку не облагаемой налогом?

Специалисты-практики на национальном уровне работают над получением ответов на эти нерешенные вопросы, и мы будем передавать информацию по мере ее поступления.

Что делать, если моя организация владеет или арендует парковочное место?

Если ваша организация владеет или арендует всю парковку или ее часть, UBTI может быть рассчитана любым разумным методом. Тем не менее, IRS рекомендует использовать метод, как определено ниже. Обратите внимание, что IRS определяет «парковку» как крытые и открытые гаражи и другие сооружения, а также автостоянки и другие зоны, где сотрудники могут парковаться на территории или рядом с служебными помещениями работодателя или на или рядом с местом, откуда работник добирается до работы. работать. IRS определяет «общие расходы на парковку» как ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, удаление снега и льда, удаление листьев, вывоз мусора, уборку, расходы на ландшафт, расходы на парковку, безопасность и аренду или аренду. платежи или часть арендной платы или арендного платежа (если они не разбиваются отдельно).

Тем не менее, IRS рекомендует использовать метод, как определено ниже. Обратите внимание, что IRS определяет «парковку» как крытые и открытые гаражи и другие сооружения, а также автостоянки и другие зоны, где сотрудники могут парковаться на территории или рядом с служебными помещениями работодателя или на или рядом с местом, откуда работник добирается до работы. работать. IRS определяет «общие расходы на парковку» как ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, удаление снега и льда, удаление листьев, вывоз мусора, уборку, расходы на ландшафт, расходы на парковку, безопасность и аренду или аренду. платежи или часть арендной платы или арендного платежа (если они не разбиваются отдельно).

Рекомендуемый метод IRS

Шаг первый : Определение количества мест на парковке исключительно , зарезервированных для ваших сотрудников. Затем определите процент зарезервированных мест для сотрудников по отношению к общему количеству парковочных мест и умножьте этот процент на общие расходы на парковку для парковки. Эта сумма составляет УБТИ.

Эта сумма составляет УБТИ.

Шаг второй : Определите основное использование оставшихся мест. Если основное использование (50% или более) оставшихся парковочных мест на парковке состоит в том, чтобы обеспечить парковку для широкой публики, то оставшиеся полные расходы на парковку для парковки не облагаются налогом. Остановитесь здесь, если все парковочные места учтены в этих первых двух шагах.

Шаг третий : Если основное использование оставшихся парковочных мест , а не , для предоставления парковки широкой публике, рассчитайте резерв для зарезервированных мест, не являющихся сотрудниками. Определите количество мест, зарезервированных исключительно для лиц, не являющихся сотрудниками (т. е. клиентов, посетителей и т. д.), затем определите процент зарезервированных мест для лиц, не являющихся сотрудниками, по отношению к оставшемуся общему количеству парковочных мест и умножьте этот процент на оставшиеся общие расходы на парковку вашей организации. Товар представляет собой сумму, не облагаемую УБТИ.

Шаг четвертый : Определите оставшееся использование и допустимые расходы. Если вы выполнили описанные выше шаги 1–3, а оставшиеся расходы на парковку конкретно не классифицируются как вычитаемые или невычитаемые, вы можете обоснованно определить использование сотрудником оставшихся парковочных мест в обычные рабочие часы в обычный рабочий день и связанные с этим расходы, допустимые для сотрудника. парковочные места. Методы определения использования сотрудниками оставшихся парковочных мест могут включать конкретное определение количества мест сотрудников на основе фактического или предполагаемого использования. Фактическое или предполагаемое использование может основываться на количестве мест, количестве сотрудников, часах использования или других параметрах.

Полезная подсказка: до 31 марта 2019 г. вы должны изменить правила парковки, чтобы удалить или ликвидировать зарезервированные места для сотрудников, которые будут считаться имеющими обратную силу с 1 января 2018 г.

Уведомление IRS содержит несколько примеров расчетов, которые мы рекомендуем вам рассмотреть.

Что делать, если расходы на парковку сотрудников связаны с деятельностью UBTI?

В соответствии с Законом о сокращении налогов и занятости организации, освобожденные от налогов, должны увеличить свой UBTI на любую сумму, вычет которой не допускается ни для одного QTF. Однако Раздел 512(a)(7) не применяется в той мере, в какой уплаченная или понесенная сумма напрямую связана с несвязанной торговлей или бизнесом, который регулярно осуществляет организация. В таком случае сумма расходов QTF, непосредственно связанных с несвязанной торговлей или бизнесом, не допускается в качестве вычета при расчете UBTI, относящегося к такой несвязанной торговле или бизнесу, но отдельный налог не уплачивается.

Как рассчитать налог и подать декларацию?

Раздел 512(b)(12) обычно предусматривает специальный вычет в размере 1000 долларов США в качестве модификации UBTI. Освобожденные от налогов организации должны подать форму 990-T, если их валовой доход составляет 1000 долларов США или более. Организации, для которых сумма (1) валового дохода от несвязанной торговли или бизнеса и (2) увеличение UBTI составляет менее 1000 долларов США, не обязаны подавать форму 990-T. UBTI облагается налогом на прибыль по ставке 21%.

Освобожденные от налогов организации должны подать форму 990-T, если их валовой доход составляет 1000 долларов США или более. Организации, для которых сумма (1) валового дохода от несвязанной торговли или бизнеса и (2) увеличение UBTI составляет менее 1000 долларов США, не обязаны подавать форму 990-T. UBTI облагается налогом на прибыль по ставке 21%.

Будут ли на мою организацию наложены штрафы?

Налоговое управление США также выпустило Уведомление 2018-100 в прошлом месяце. В этом Уведомлении IRS предлагает отменить штрафы за недоплату для освобожденных от налогов организаций, которые предлагали QTF и не были обязаны подавать форму 990-T за налоговый год, предшествующий первому налоговому году организации, заканчивающемуся после 31 декабря 2017 года. Раздела 512(a)(7), организации, освобожденные от налогов, могут быть обязаны платить UBIT и должны уплачивать расчетный подоходный налог в первый раз. Признавая, что этим организациям может потребоваться дополнительное время для соблюдения требований, IRS отменяет добавление к налогу в соответствии с разделом 6655 за неуплату предполагаемых платежей по подоходному налогу, которые в противном случае должны были быть произведены 17 декабря 2018 г. или ранее в результате изменений, внесенных Закон о снижении налогов и занятости.

или ранее в результате изменений, внесенных Закон о снижении налогов и занятости.

Обратите внимание, что это временное освобождение доступно только для освобожденных от налогов организаций, которые не обязаны подавать форму 990-T за налоговый год, непосредственно предшествующий первому налоговому году организации, заканчивающемуся после 31 декабря 2017 года. освобожденные от налогов организации, которые своевременно подают форму 990-T и своевременно выплачивают сумму, указанную за налоговый год, за который предоставляется льгота. Организации должны написать «Уведомление 2018-100» в верхней части формы 990-T, поданной за соответствующий налоговый год, чтобы потребовать эту льготу.

Запрос комментариев

Министерство финансов и Налоговое управление США запрашивают комментарии до крайнего срока 22 февраля 2019 года. Комментарии можно подавать в электронном виде через Федеральный портал электронного нормотворчества. (Введите IRS 2018-0038) в поле поиска на главной странице, чтобы найти уведомление и оставить комментарии).

Важные примечания: Это краткое изложение не заменяет чтение всех уведомлений IRS. IRS намеревается опубликовать предлагаемые правила в соответствии с разделами 274 и 512 (и в соответствии с 6012 в отношении требований к отчетности освобожденных организаций). Предлагаемые правила будут включать руководство по расчету увеличения UBTI, связанного с QTF. До тех пор, пока эти правила не будут изданы, Налоговое управление указало, что вы можете использовать любой разумный метод, предусмотренный в Разделе B временного руководства Налогового управления США, для определения сумм.

(RUS) Настройка расчета транспортного налога

Твиттер LinkedIn Фейсбук Тёльвупостур

- Грейн

- 3 минуты обучения

Применяется к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Параметры транспортного налога необходимо настроить в Главная книга и Основные средства , прежде чем вы сможете рассчитать регистры транспортного налога. Используйте следующие процедуры для настройки расчета транспортного налога.

Настройка кодов транспортного налога

Нажмите Главная книга > Настройка > Налог с продаж > Коды налога с продаж .

Создайте новый налоговый код. Для получения дополнительной информации см. Setja upp og nota VSK-kóða.

В поле Код налога с продаж введите код налога с продаж для налога на имущество.

В поле Вид налога выберите Транспортный налог .

В поле Расчетный период выберите расчетный период.

В поле Группа учета книги выберите группу учета книги.

Нажмите Values , чтобы открыть Values 9Форма 0016. Для получения дополнительной информации см. Gildi VSK-kóða (skjámynd).

В поле Значение введите налоговую ставку.

Настройка кодов налоговых льгот по транспортному налогу

Щелкните Основные средства (Россия) > Настройка > Налоговая отчетность > Налоговые льготы .

Создайте новый код налоговой льготы. Дополнительные сведения см. в разделе (RUS) Настройка кодов налоговых льгот.

В поле Привилегия введите код льготы по транспортному налогу.

В поле Тип льготы выберите тип налоговой льготы.

В поле Значение резерва введите значение налоговой льготы.

Настройка группы учета для проводок по транспортному налогу

Нажмите Основные средства (Россия) > Настройка > Налоговая отчетность > Группа проводки налогов .

Создайте новую группу учета бухгалтерской книги. Дополнительные сведения см. в разделе (RUS) Настройка групп для проводки налогов на основные средства.

В поле Группа учета ГК выберите группу для учета налогов на основные средства (ОС) по счетам ГК.

В поле Счет для налога на ОС выберите счет главной книги для транспортного налога.

9.Создайте новый код доходов бюджета. Дополнительные сведения см. в разделе (RUS) Настройка кодов доходов бюджета для налогов на основные средства.

В поле Код дохода бюджета введите код дохода бюджета по транспортному налогу.

.Создать новую запись. Дополнительные сведения см. в разделе (RUS) Настройка налоговой корреспонденции с кодами доходов бюджета.

В поле Вид налога выберите Транспортный налог .

В поле Код выберите код налога с продаж для транспортного налога.

В поле Код дохода бюджета выберите код дохода бюджета, соответствующий выбранному коду налога.

.Создайте новое имя журнала для проводок транспортного налога. Дополнительные сведения см. в разделе (RUS) Настройка имени для журналов проводок налога на основные средства.

В поле Имя введите имя журнала проводок по транспортному налогу.

В поле Тип журнала выберите Транспортный налог .

В поле Серия ваучеров выберите код серии ваучеров для журнала.

Настройка параметров основных средств

Нажмите Основные средства (Россия) > Настройка > Параметры .

Нажмите Налоговая отчетность . В группе полей Транспортный налог в поле Код налога с продаж выберите код налога для транспортного налога.

В поле Сжатие выберите уровень сжатия транзакций для транзакций по транспортному налогу.

Click Основные средства > Общие > Основные средства > Основные средства .

Создать новый актив. Для получения дополнительной информации см. Eignir (skjámynd).

В поле Группа ОС выберите группу активов для актива.

В поле Type выберите Vehicle .

На экспресс-вкладке Налоговая отчетность в поле Код налога выберите код транспортного налога. По умолчанию в этом поле отображается значение, указанное в поле 9.Форма 0013 Параметры основных средств .

В поле Освобождение от налога выберите код налоговой льготы, указывающий, что актив освобожден от налога.

В поле Налоговая база введите налоговую базу.

В поле Единица выберите единицу измерения выбранной налоговой базы.

См. также

(RUS) Налог на имущество (форма)

(RUS) Классификация доходов бюджета (форма)

(RUS) Параметры основных средств (форма)

(RUS) Основные средства (модифицированная форма)

(RUS) Налоговая стоимость в зависимости от срока службы ОС (форма)

Расчет налоговой ставки

Правдивость в налогообложении требует, чтобы большинство налоговых единиц рассчитывали две ставки после получения заверенной оценочной ведомости от главного оценщика — ставку налога на отсутствие новых доходов и ставку налога на одобрение избирателей. 1 Тип единицы налогообложения определяет применяемые меры по установлению достоверности налогообложения.

1 Тип единицы налогообложения определяет применяемые меры по установлению достоверности налогообложения.

Города, округа и больничные округа могут взимать налог с продаж специально для снижения налога на имущество. 2 Эти налоговые единицы уменьшают ставку налога на отсутствие новых доходов только в первый год и ставки налога на одобрение избирателей каждый последующий год, чтобы учесть снижение налога на имущество, оплачиваемое ожидаемыми поступлениями от налога с продаж.

Любая налоговая единица может увеличить утвержденную избирателями налоговую ставку для средств на техническое обслуживание и эксплуатацию (M&O), используемых для оплаты объекта, устройства или метода контроля загрязнения воздуха, воды или земли. 3 Налоговая служба должна предоставить своему налоговому инспектору копию письма с определением от Техасской комиссии по качеству окружающей среды, в котором указывается часть стоимости установки для контроля загрязнения. 4

4

Округ может увеличить свою ставку M&O без новых доходов и, следовательно, свою ставку налога на одобрение избирателей для средств, используемых для оплаты мандата штата в области уголовного правосудия, медицинского обслуживания малоимущих, защиты малоимущих и окружной больницы. Другие налоговые единицы, которые платят за медицинские услуги малоимущим, также могут увеличить свою ставку M&O без получения новых доходов.

Как правило, расчет налоговых ставок для водных районов регулируется Водным кодексом, а не Налоговым кодексом. Разделы 49.107(g) и 49.108(f) Водного кодекса предусматривают, что разделы 26.04, 26.05 и 26.07 Налогового кодекса не применяются к налоговым единицам, созданным в соответствии с разделом 49.001 Водного кодекса, которые взимают и собирают налоги в соответствии с разделом 49.107 или 49.108 Водного кодекса. Информацию о расчетах округа водоснабжения можно найти в разделе «Ставка налога, одобренного избирателями», ниже.

Офис контролера предписывает формы расчета налоговой ставки, которые налоговые единицы должны использовать при определении налоговой ставки. Уполномоченное должностное лицо или сотрудник налоговой единицы не может представлять ставку налога на доходы без новых доходов и ставку налога, одобренную избирателями, руководящему органу налоговой единицы, и налоговая единица не может принимать налоговую ставку до тех пор, пока назначенный должностное лицо или сотрудник не подтвердит в формах расчета налоговых ставок, что назначенное должностное лицо или сотрудник точно рассчитал налоговые ставки и использовал те же значения, что и значения, указанные в сертифицированном оценочном списке налоговой единицы при выполнении расчетов. 5

Уполномоченное должностное лицо или сотрудник налоговой единицы не может представлять ставку налога на доходы без новых доходов и ставку налога, одобренную избирателями, руководящему органу налоговой единицы, и налоговая единица не может принимать налоговую ставку до тех пор, пока назначенный должностное лицо или сотрудник не подтвердит в формах расчета налоговых ставок, что назначенное должностное лицо или сотрудник точно рассчитал налоговые ставки и использовал те же значения, что и значения, указанные в сертифицированном оценочном списке налоговой единицы при выполнении расчетов. 5

Школьные округа должны обращаться за юридической консультацией для толкования законов, касающихся подготовки, принятия и сертификации налоговых ставок. 6

Предоставляя приведенную ниже информацию, офис финансового контролера предоставляет техническую помощь, а не юридическую консультацию. Налоговые органы должны проконсультироваться с юрисконсультом для толкования закона в отношении расчета налоговой ставки.

Ставка налога на прибыль без новых доходов

Ставка налога на доходы без новых доходов позволяет общественности оценить взаимосвязь между налогами за предыдущий год и текущий год на основе налоговой ставки, которая дает одинаковую сумму налогов, если применяется к одному и тому же имуществу, облагаемому налогом в оба года. . 7

Для этого нужно сделать несколько корректировок. Эти корректировки можно найти в Разделе 1 таблиц расчета налоговой ставки контролера. Формула предполагает, что если значения увеличиваются, налоговая ставка должна уменьшаться, чтобы обеспечить ту же сумму дохода, что и в предыдущем году, или, если значения уменьшаются, налоговая ставка будет увеличиваться, чтобы обеспечить ту же сумму дохода. 8