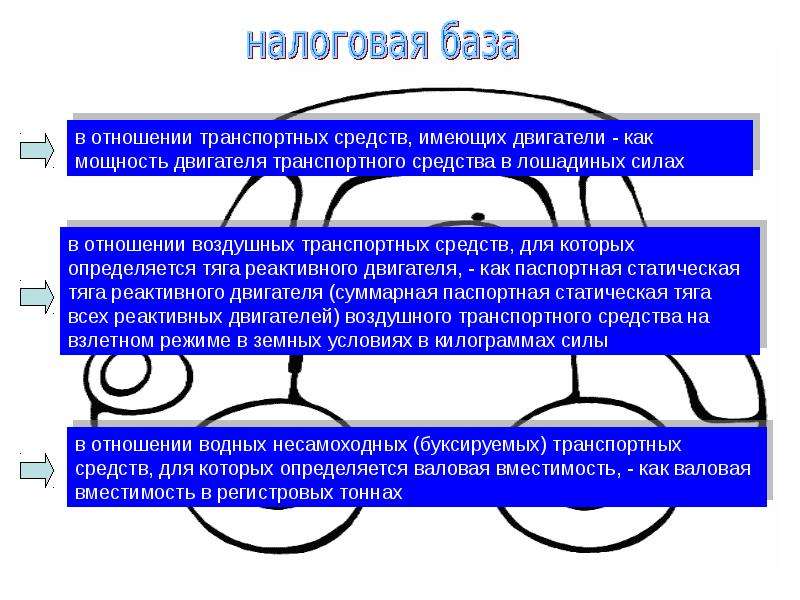

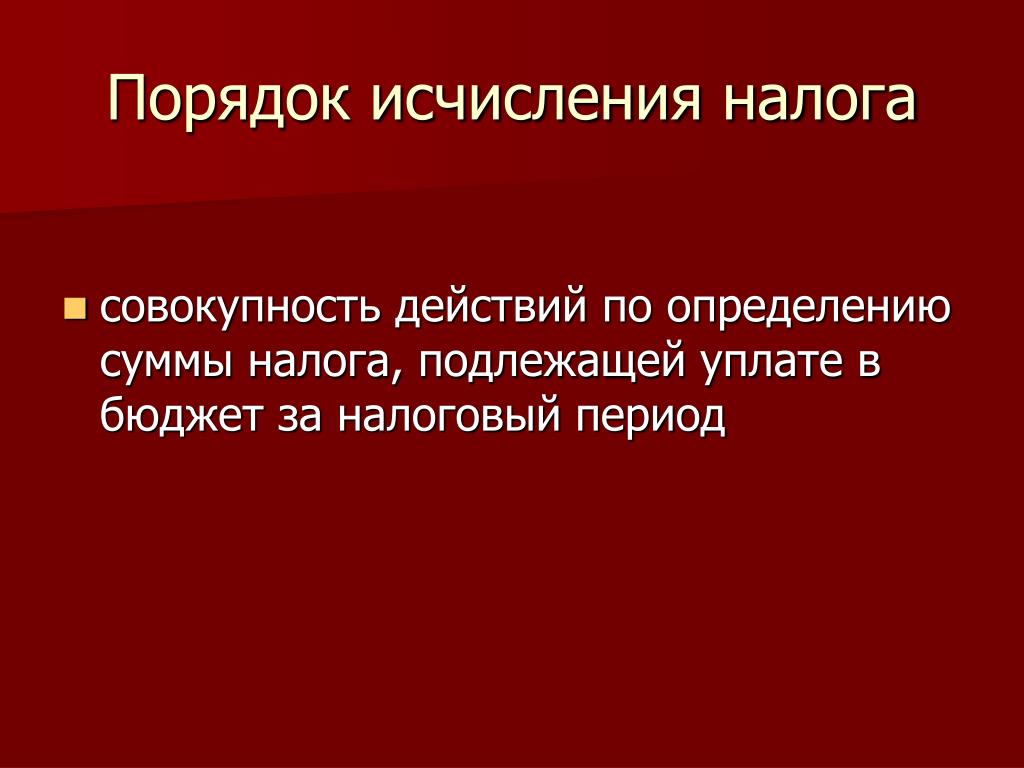

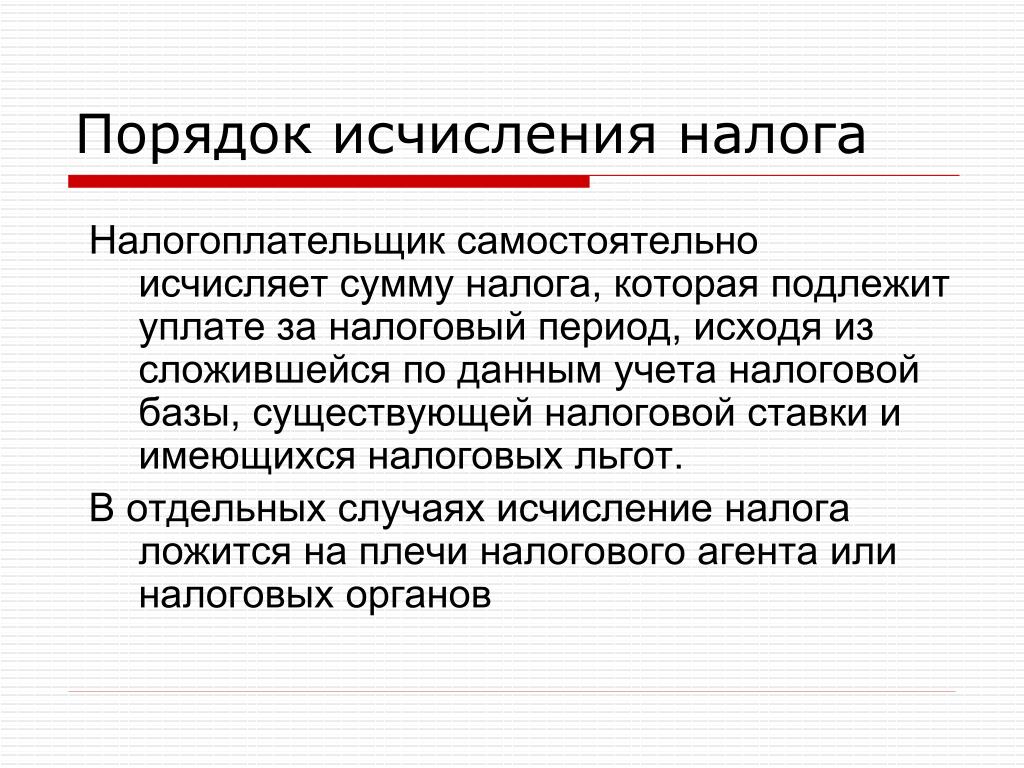

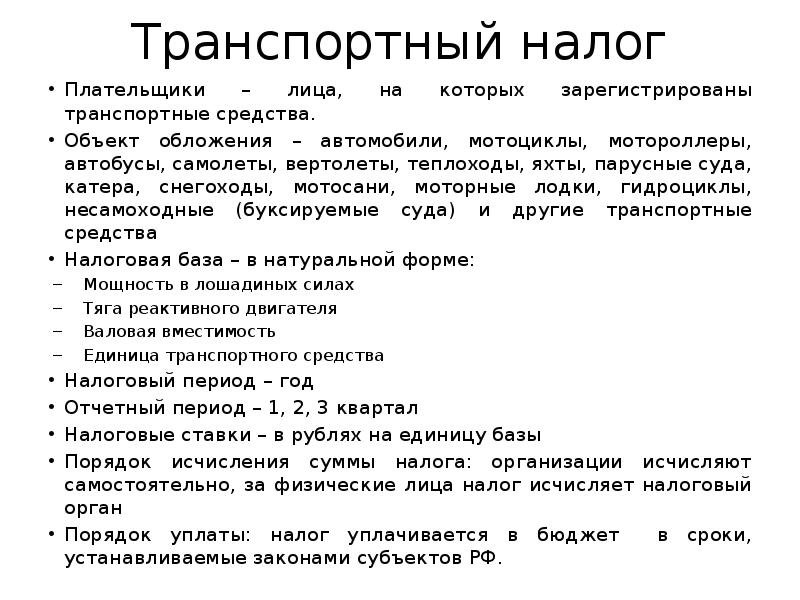

Транспортный налог порядок исчисления: Ошибка 404 | ФНС России

НК РФ Статья 357. Налогоплательщики / КонсультантПлюс

НК РФ Статья 357. Налогоплательщики

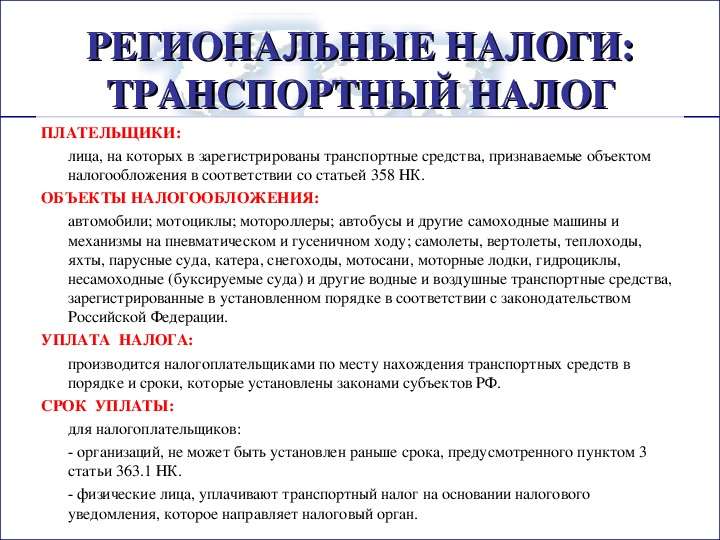

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Часть вторая утратила силу. — Федеральный закон от 02.07.2021 N 305-ФЗ.

Часть третья утратила силу с 1 января 2017 года. — Федеральные законы от 01.12.2007 N 310-ФЗ, от 30.07.2010 N 242-ФЗ.

КонсультантПлюс: примечание.

Ч. 4 ст. 357 (в ред. ФЗ от 20.04.2021 N 101-ФЗ) распространяется на правоотношения, возникшие с 01.01.2021.

Не признаются налогоплательщиками UEFA (Union of European Football Associations) и дочерние организации UEFA в период по 31 декабря 2021 года включительно, FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации».

(в ред. Федеральных законов от 01.05.2019 N 101-ФЗ, от 20.04.2021 N 101-ФЗ)

КонсультантПлюс: примечание.

Ч. 5 ст. 357 (в ред. ФЗ от 20.04.2021 N 101-ФЗ) распространяется на правоотношения, возникшие с 01.01.2021.

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет «Россия-2018», дочерние организации Организационного комитета «Россия-2018», производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, определенные Федеральным законом «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом, а также в период по 31 декабря 2021 года включительно Российский футбольный союз, локальная организационная структура, коммерческие партнеры UEFA, поставщики товаров (работ, услуг) UEFA и вещатели UEFA, определенные указанным Федеральным законом, в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в целях осуществления мероприятий по подготовке и проведению в Российской Федерации чемпионата Европы по футболу UEFA 2020 года, предусмотренных указанным Федеральным законом.

(в ред. Федеральных законов от 01.05.2019 N 101-ФЗ, от 20.04.2021 N 101-ФЗ)

Открыть полный текст документа

Нормативные правовые акты, регулирующие порядок исчисления транспортного налога

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

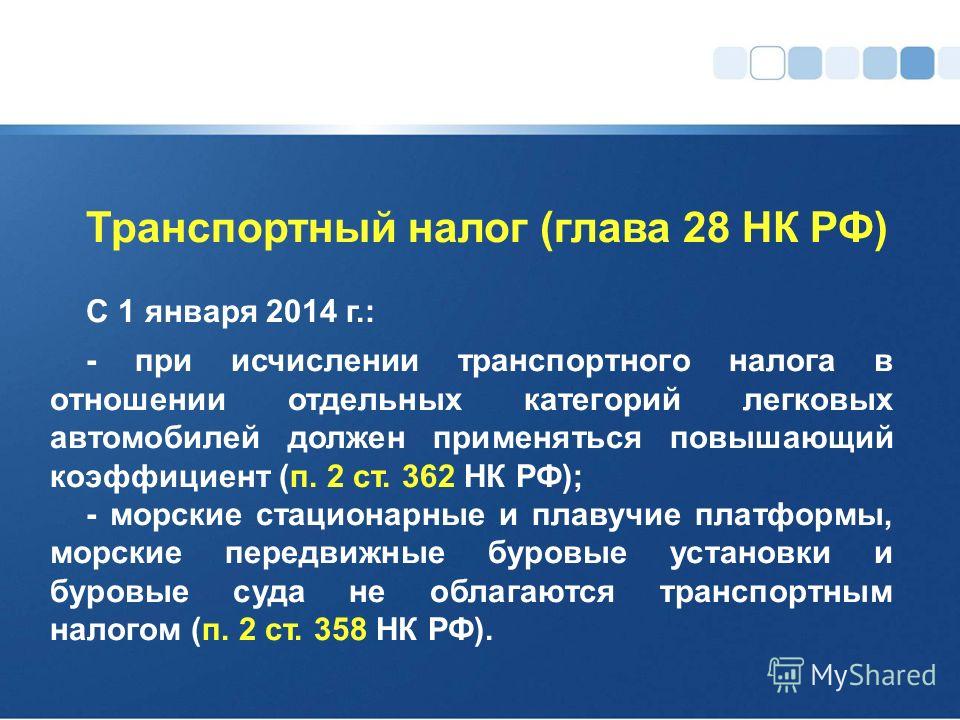

Что изменилось в исчислении и уплате транспортного налога

Часть изменений уже действует, но некоторые вступят в силу с 2022 года. В частности, уже сейчас заявление о выдаче сообщения об исчисленных суммах транспортного налога можно подать в любую инспекцию, а не только в ту, где организация состоит на учете в качестве плательщика указанного налога. Об этих и других новшествах рассказывают в статье эксперты 1С.

Часть изменений уже действует, но некоторые вступят в силу с 2022 года. В частности, уже сейчас заявление о выдаче сообщения об исчисленных суммах транспортного налога можно подать в любую инспекцию, а не только в ту, где организация состоит на учете в качестве плательщика указанного налога. Об этих и других новшествах рассказывают в статье эксперты 1С.Федеральным законом от 02.07.2021 № 305-ФЗ внесены многочисленные поправки в Налоговый кодекс РФ. Среди прочего они затронули и транспортный налог. При этом поправки вступают в силу в разное время.

Единый реестр сведений о характеристиках налогооблагаемых ТС

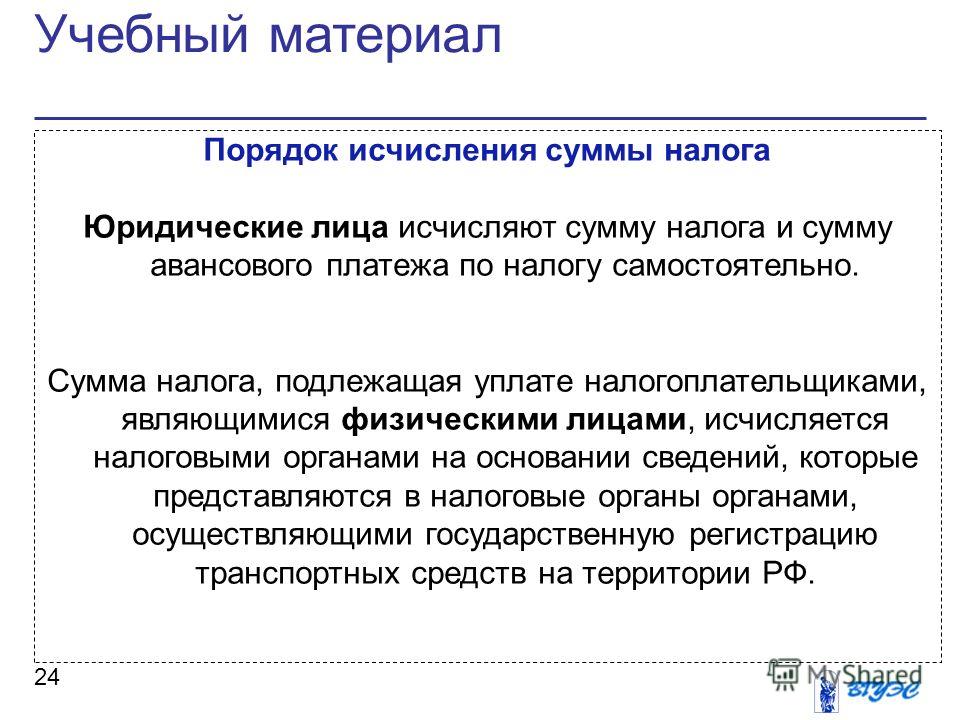

С 2021 года организации уплачивают транспортный и земельный налог на основании сообщений ИФНС об исчисленных суммах налогов (Федеральный закон от 15.04.2019 № 63-ФЗ).

Законом № 305-ФЗ закреплено использование единого источника сведений (реестра) о характеристиках налогооблагаемых транспортных средств (независимо от порядка исчисления и уплаты налога) (п. 76 ст. 2 Закона № 305-ФЗ). Теперь мощность двигателя, необходимая для расчета суммы транспортного налога (авансового платежа по нему), организациями берется из реестра органов, осуществляющих госрегистрацию транспортных средств. До внесения поправок сведения о мощности двигателя организация, как правило, определяла на основании технической документации на соответствующее ТС. По нашему мнению, эта поправка позволит избежать споров с проверяющими в случаях, когда, например, мощность двигателя в кВт нужно пересчитать в лошадиные силы.

76 ст. 2 Закона № 305-ФЗ). Теперь мощность двигателя, необходимая для расчета суммы транспортного налога (авансового платежа по нему), организациями берется из реестра органов, осуществляющих госрегистрацию транспортных средств. До внесения поправок сведения о мощности двигателя организация, как правило, определяла на основании технической документации на соответствующее ТС. По нашему мнению, эта поправка позволит избежать споров с проверяющими в случаях, когда, например, мощность двигателя в кВт нужно пересчитать в лошадиные силы.

Изменения действуют с 02.07.2021.

Актуализирован перечень ТС, не облагаемых транспортным налогом

Перечень средств, которые не облагаются налогом, пополнился весельными лодками, а также моторными лодками с двигателем мощностью не свыше 5 лошадиных сил, зарегистрированными в установленном порядке до 25.05.2012 (п. 74 ст. 2 Закона № 305-ФЗ).

Эти положения применяются к правоотношениям по расчету транспортного налога за налоговый период 2020 года (п. 14 ст. 10 Закона № 305-ФЗ).

14 ст. 10 Закона № 305-ФЗ).

Запросить сообщение о сумме транспортного налога можно в любой ИФНС

Предусмотрен экстерриториальный порядок выдачи сообщений об исчисленной сумме транспортного налога плательщикам-организациям (п. 77 ст. 2 Закона № 305-ФЗ). Иначе говоря, теперь заявление о выдаче сообщения можно подать в любую инспекцию, а не только в ту, где организация состоит на учете в качестве плательщика транспортного налога. При этом руководитель компании (или его представитель) получит сообщение не позднее 5 рабочих дней со дня получения налоговиками заявления о его выдаче.

Кроме того, увеличен с одного до трех месяцев срок, в течение которого инспекция направляет сообщение об исчисленной сумме транспортного налога в случае ликвидации организации.

Поправки действуют с 02.08.2021.

В «1С:Бухгалтерии 8» в рабочем месте 1С-Отчетность (раздел Уведомления) реализована форма заявления о передаче сообщений об исчисленных налоговым органом суммах транспортного и земельного налога в соответствии с Приложением № 1 к письму ФНС России от 10. 03.2021 № БС-4-21/3006@.

03.2021 № БС-4-21/3006@.

Отметим, что ФНС России разрабатывает новую форму, формат представления в электронном виде и порядок заполнения заявления о выдаче сообщений об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций и земельного налога.

В решениях «1С:Предприятие» изменения будут поддержаны после утверждения и регистрации соответствующего приказа в Минюсте России и его опубликования в установленном порядке с выходом очередных версий. О сроках можно узнать в «Мониторинге законодательства» в разделе «Транспортный налог».

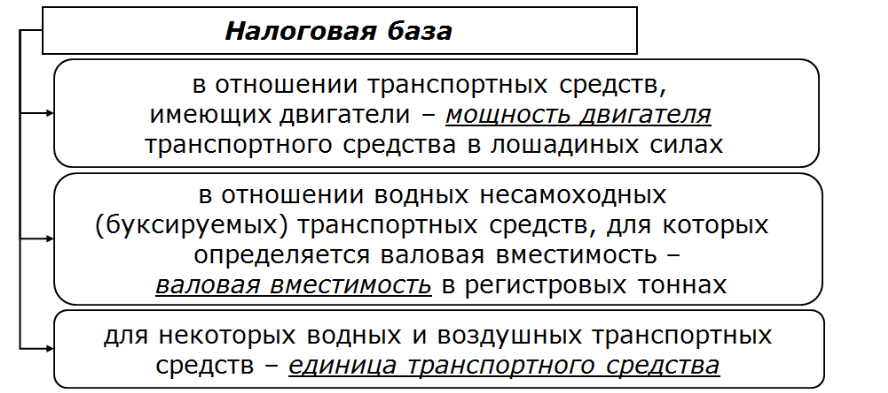

Особенности исчисления налога в отношении водных и воздушных транспортных средств

Законом установлены особенности исчисления налога в отношении водных и воздушных транспортных средств, находящихся в общей собственности (п. 76 ст. 2 Закона № 305-ФЗ).

При общей долевой собственности сумма налога (авансового платежа) исчисляется для каждого собственника пропорционально его доле. Если такие транспортные средства находятся в общей совместной собственности, то в равных долях для каждого собственника.

Если в течение налогового периода меняются характеристики транспортного средства, а также доли налогоплательщика в праве общей собственности, то налог (авансовый платеж) исчисляется с учетом специального коэффициента.

Поправки вступят в силу с 01.01.2022.

Транспортный налог при возникновении или прекращении права на льготу

Если в течение налогового периода у налогоплательщика возникло или прекратилось право на налоговую льготу, то транспортный налог (аванс по нему) в отношении льготируемого средства исчисляется с учетом коэффициента (п. 76 ст. 2 Закона № 305-ФЗ). Определяется этот коэффициент как отношение числа полных месяцев, когда право на льготу отсутствовало, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимаются за полный месяц.

Изменения вступят в силу с 01.01.2022.

Как в «1С:Бухгалтерии 8» ред. 3.0 подготовить и отправить в ФНС заявление о предоставлении налоговой льготы по транспортному и (или) земельному налогу

Транспортный налог при изъятии ТС

В НК РФ закрепили правило, что если право собственности на транспортное средство прекращено в связи с его принудительным изъятием по решению суда, то исчислять налог по нему прекратят с первого числа месяца, в котором оно было принудительно изъято (п. 76 ст. 2 Закона № 305-ФЗ). Для этого налогоплательщик должен представить в любую инспекцию заявление.

76 ст. 2 Закона № 305-ФЗ). Для этого налогоплательщик должен представить в любую инспекцию заявление.

Также он вправе приложить к заявлению документы, которые подтвердят принудительное изъятие транспортного средства. Налогоплательщик-физлицо вправе подать указанное заявление и документы также в МФЦ.

При этом срок подачи налогоплательщиком заявления не определен. Иначе говоря, сделать это можно в любой момент. Рекомендуем подавать заявление в разумные сроки после документального подтверждения изъятия транспортного средства.

Полученное заявление ИФНС рассматривает в течение 30 рабочих дней с момента его получения. Этот срок может быть продлен (не более чем на 30 дней), если инспекции необходимо запросить сведения, подтверждающие изъятие транспорта. По итогам рассмотрения заявления налогоплательщик получит уведомление о прекращении начисления транспортного налога или об отсутствии оснований для таких действий.

Этой поправкой законодатели закрепили подход, которого придерживались суды при рассмотрении споров об уплате налога по конфискованному транспорту. При этом ФНС России неоднократно рекомендовала инспекциям на местах руководствоваться сложившейся судебной практикой (письма ФНС России от 15.04.2021 № БС-4-21/5156@, от 16.03.2021 № БС-4-21/3396).

При этом ФНС России неоднократно рекомендовала инспекциям на местах руководствоваться сложившейся судебной практикой (письма ФНС России от 15.04.2021 № БС-4-21/5156@, от 16.03.2021 № БС-4-21/3396).

Налоговое ведомство разработало форму, формат представления в электронном виде и порядок заполнения заявления о прекращении исчисления транспортного налога в связи с принудительным изъятием ТС (приказ ФНС России от 19.07.2021 № ЕД-7-21/675@).

Изменения вступят в силу с 01.01.2022. В письме от 19.08.2021 № СД-4-21/11696@ ФНС России разъяснила, что указанная форма заявления может применяться ранее, с 18.08.2021 (с даты опубликования Приказа).

В программах системы «1С:Предприятие» изменения поддерживаются с выходом очередных версий. О сроках можно узнать в «Мониторинге законодательства» в разделе «Транспортный налог».

Отметим, что в программе «1С:Бухгалтерия 8» редакции 3.0 в рабочем месте 1С-Отчетность (раздел Уведомления) реализована также форма заявления о гибели или уничтожении объекта налогообложения по транспортному налогу и электронный формат представления в соответствии с приказом ФНС России от 29. 12.2020 № ЕД-7-21/972@.

12.2020 № ЕД-7-21/972@.

Порядок применения льгот будут устанавливать регионы

Регионы получили право самостоятельно определять не только основания, но и порядок применения льгот в отношении транспортных средств налогоплательщика (п. 72 ст. 2 Закона № 305-ФЗ).

Это нововведение вступит в силу с 01.01.2022.

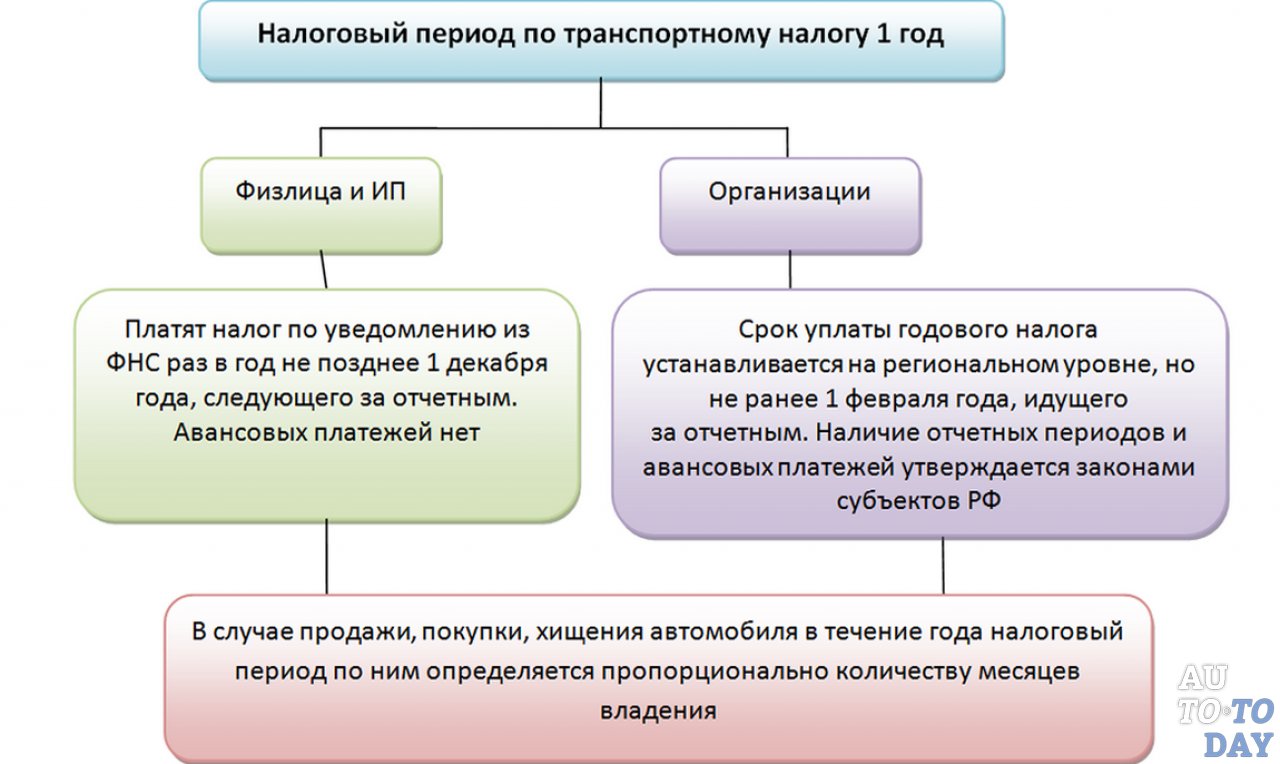

Напомним, что с 2021 года для организаций сроки уплаты транспортного и земельного налогов, авансовых платежей по указанным налогам устанавливаются Налоговым кодексом РФ, а не региональными или муниципальными законодательными актами (Федеральный закон от 29.09.2019 № 325-ФЗ).

Транспортный налог в 2021 году. На что обратить внимание

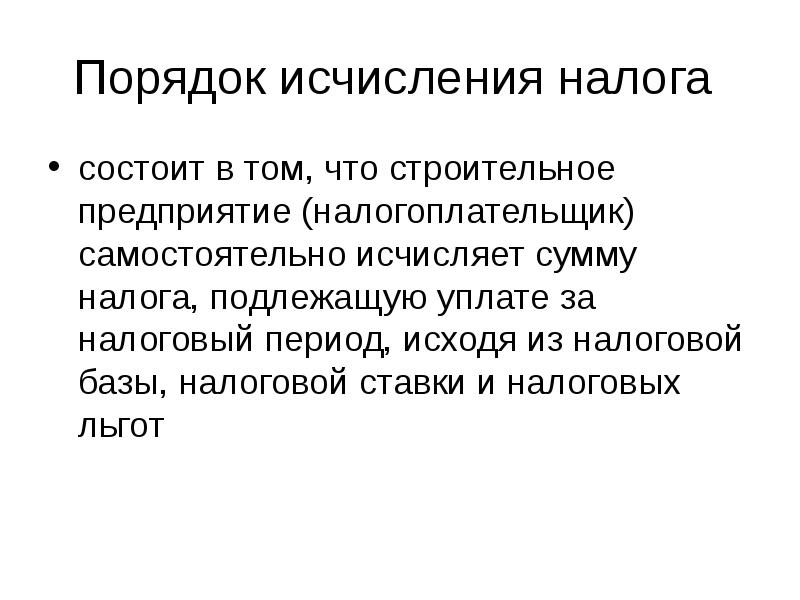

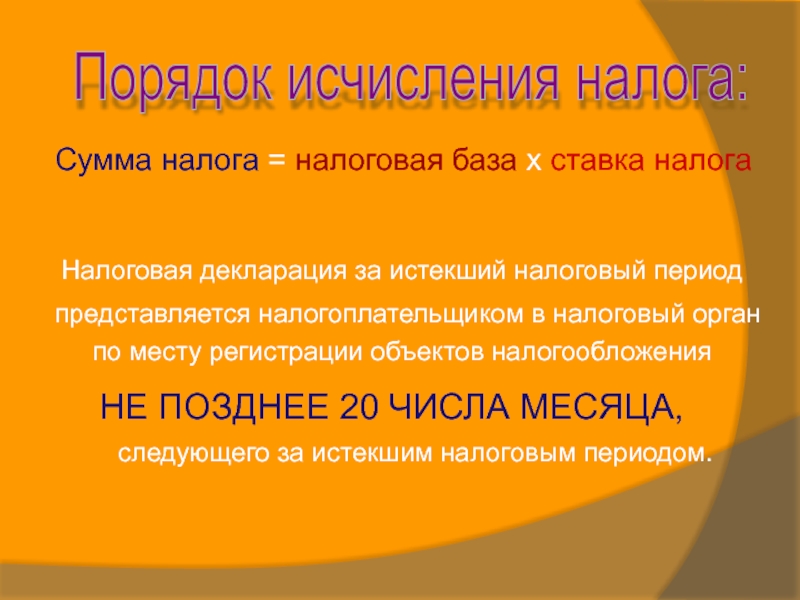

С 2021 года для налогоплательщиков-организаций введены единые сроки уплаты транспортного налога и авансовых платежей по нему. Так, налог подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом, а авансовые платежи по нему — не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Почему так важно обратить внимание на информацию по авансовым платежам? Как отмечено в НК РФ, порядок уплаты налога устанавливают законодательные органы субъектов Российской Федерации1. Также субъекты РФ вправе не устанавливать отчетные периоды2, и организации в таких регионах не платят авансовые платежи по транспортному налогу. Так до 2020 года Закон г. Москвы «О транспортном налоге»3 не устанавливал авансовых платежей для организаций в Москве. Однако, с 2020 года в статью Закона внесены изменения и, начиная с 1 квартала 2021 года организации г. Москвы, у которых есть транспортные средства, обязаны платить транспортный налог ежеквартально4.

Также за налоговый период 2020 года и последующие периоды отменяется обязанность представлять в налоговый орган декларацию по транспортному налогу5. По мнению налоговых органов, это решение поможет снизить издержки бизнеса по подготовке налоговой отчетности и сократит процесс выявления недоимки6.

Для обеспечения полноты уплаты налога организациям в течение 2021 года будут направляться сообщения об исчисленных налоговыми органами суммах транспортного налога по установленной форме7. Они составляются на основе имеющейся у налогового органа информации, в том числе полученной из госорганов, регистрирующих транспортные средства, а также сведений о заявленных компанией налоговых льготах.

Такие сообщения направляются в следующие сроки:

- не позднее шести месяцев со дня истечения установленного срока уплаты налога за истекший налоговый период;

- не позднее двух месяцев со дня получения налоговым органом информации, влекущей перерасчет налога за предыдущие налоговые периоды;

- не позднее одного месяца со дня получения налоговым органом сведений из ЕГРЮЛ о том, что организация находится в процессе ликвидации.

Сообщение отправляется по ТКС или через личный кабинет налогоплательщика, а если передать этими способами невозможно — направляется по почте заказным письмом или вручается руководителю или представителю организации лично под расписку.

В сообщении налоговые органы отразят сведения об объекте налогообложения, налоговой базе, налоговом периоде, налоговой ставке и сумме исчисленного налога. Если организация не согласна с расчетом инспекции, она вправе подать в ИФНС пояснения или документы, подтверждающие правильность ее варианта.

Рассмотрев возражения, инспекция направит организации ответ по рекомендованной форме8. В зависимости от результата рассмотрения налоговые органы:

- либо уточнят свой расчет и уменьшат сумму налога, если организация докажет, что сумма налога завышена;

- либо выставят организации требование о погашении недоимки, если не примут во внимание возражения организации.

Дать ответ на пояснения или документы налоговые органы обязаны в течение месяца9.

Еще одно нововведение – с 2021 года действует новый порядок исчисления налога в отношении транспортного средства, прекратившего существование в связи с его гибелью или уничтожением. По общему правилу налог исчисляется на основании сведений, которые представляются в ФНС России органами, ведущими государственную регистрацию транспортных средств. Теперь из него сделано исключение для прекративших свое существование объектов: исчисление налога по ним прекращается с первого числа месяца их гибели или уничтожения на основании заявления, представленного налогоплательщиком в налоговый орган.

По общему правилу налог исчисляется на основании сведений, которые представляются в ФНС России органами, ведущими государственную регистрацию транспортных средств. Теперь из него сделано исключение для прекративших свое существование объектов: исчисление налога по ним прекращается с первого числа месяца их гибели или уничтожения на основании заявления, представленного налогоплательщиком в налоговый орган.

Чем EY может помочь

- Подготовить расчет транспортного налога и авансовых платежей

- Запросить выписки и сверить данные с налоговым органом

- Проверить правильность расчета транспортного налога налоговыми органами

- Помочь в подготовке пояснений, подтверждающих правильность расчета налога организацией

Авторы:

Елена Серкова

Лариса Горбунова

Представление декларации по транспортному и земельному налогам | Обязанность по представлению деклараций отменена |

Сообщение налоговых органов об исчисленных суммах транспортного и земельного налогов за налоговый период (далее — Сообщение) | Направляется налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих им транспортных средств и налогоплательщикам-организациям по месту нахождения земельных участков |

Сроки направления сообщения | В течение 10 дней после составления Сообщения, но не позднее 6 месяцев со дня истечения установленного срока уплаты налога за соответствующий налоговый период; Не позднее 2-х месяцев со дня получения налоговыми органами информации, повлекшей исчисление (перерасчет) транспортного налога; Не позднее одного месяца со дня получения информации о том, что организация находится в процессе ликвидации |

Представление налогоплательщиком пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога и др. | В течение 10 дней после получения Сообщения |

Сроки рассмотрения налоговыми органами, полученных от налогоплательщика пояснений и (или) документов | В течение месяца со дня их получения. Данный срок может быть продлен по решению руководителя (заместителя руководителя) налогового органа не более чем на один месяц, уведомив об этом налогоплательщика |

Срок уплаты транспортного и земельного налогов | Не позднее 1 марта года, следующего за истекшим налоговым периодом |

Сроки уплаты авансовых платежей по транспортному и земельному налогам | Не позднее последнего числа месяца, следующего за истекшим отчетным периодом |

Предоставление льготы | На основании заявления, представленного в налоговые органы по форме, утвержденной Приказом ФНС России 25. |

Сроки представления заявления на льготу | Не установлены При этом документы, приложенные к заявлению должны подтверждать право на льготу в соответствующем налоговом периоде |

Сроки рассмотрения налоговыми органами заявления на льготу | В течение 30 дней со дня его получения. Данный срок может быть продлен по решению руководителя (заместителя руководителя) налогового органа на срок не более чем на 30 дней |

Если сообщение об исчисленной сумме налога в отношении земельного участка или транспортного средства, которые являются объектами налогообложения не получено | Необходимо подать в налоговые органы сообщение о наличии объекта налогообложения и копии документов, подтверждающих право на земельный участок/транспортное средство. Форма сообщения и Порядок ее заполнения утверждены Приказом ФНС России от 25. |

Сверка сведений Единого государственного реестра налогоплательщиков (ЕГРН) о принадлежащих компаниям земельных участках и транспортных средствах (далее — Сверка) | Проводится налоговыми органами на основании обращения налогоплательщика в целях обеспечения максимальной достоверности, полноты и актуальности сведений, используемых при формировании сообщений |

Порядок проведения Сверки | 1. Налогоплательщикам рекомендуется в установленном порядке получить выписку из ЕГРН 2. Если, по мнению налогоплательщика, сведения ЕГРН не совпадают с информацией в официальных ресурсах ГИБДД МВД России, Росреестра, и др. рекомендуется сообщить об этом в налоговую инспекцию по месту нахождения транспортного средства или земельного участка. При этом целесообразно указать, в каких именно данных выявлены расхождения. 3. После проверки информации, в том числе с помощью межведомственного электронного взаимодействия, налоговый орган актуализирует сведения ЕГРН при наличии оснований, предусмотренных НК РФ, и проинформирует налогоплательщика |

, на основании полученного Сообщения

, на основании полученного Сообщения 07.2019 № ММВ-7-21/377@ (КНД 1150064)

07.2019 № ММВ-7-21/377@ (КНД 1150064) 02.2020 № ЕД-7-21/124@

02.2020 № ЕД-7-21/124@Статья 267.

Транспортный налог Раздел XII. Налог на имущество (ст. 265–268-1) Налоговый кодекс Украины | Нормативная база Украины

Транспортный налог Раздел XII. Налог на имущество (ст. 265–268-1) Налоговый кодекс Украины | Нормативная база Украины267.1. Плательщики налога

267.1.1. Плательщиками транспортного налога являются физические и юридические лица, в том числе нерезиденты, которые имеют зарегистрированные в Украине согласно действующему законодательству собственные легковые автомобили, которые в соответствии с подпунктом 267.2.1 пункта 267.2 настоящей статьи являются объектами налогообложения.

267.2. Объект налогообложения

267.2.1. Объектом налогообложения являются легковые автомобили, с года выпуска которых прошло не более 5 лет (включительно) и среднерыночная стоимость которых составляет более 375 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года.

Такая стоимость определяется центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную политику экономического, социального развития и торговли, по методике, утвержденной Кабинетом Министров Украины, по состоянию на 1 января налогового (отчетного) года исходя из марки, модели, года выпуска, объема цилиндров двигателя, типа горючего.

Ежегодно до 1 февраля налогового (отчетного) года центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную политику экономического, социального развития и торговли, на своем официальном веб-сайте размещается перечень легковых автомобилей, с года выпуска которых прошло не больше пяти лет (включительно) и среднерыночная стоимость которых составляет свыше 375 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, который должен содержать следующие данные относительно этих автомобилей: марка, модель, год выпуска, объем цилиндров двигателя, тип горючего.

267.3. База налогообложения

267.3.1. Базой налогообложения является легковой автомобиль, который является объектом налогообложения в соответствии с подпунктом 267.2.1 пункта 267.2 настоящей статьи.

267.4. Ставка налога устанавливается в расчете на календарный год в размере 25000 гривень за каждый легковой автомобиль, который является объектом налогообложения в соответствии с подпунктом 267. 2.1 пункта 267.2 настоящей статьи.

2.1 пункта 267.2 настоящей статьи.

267.5. Налоговый период

267.5.1. Базовый налоговый (отчетный) период равен календарному году.

267.6. Порядок исчисления и уплаты налога

267.6.1. Исчисление суммы налога с объекта/объектов налогообложения физических лиц осуществляется контролирующим органом по месту регистрации плательщика налога.

267.6.2. Налоговое/налоговые уведомления-решения об уплате суммы/сумм налога и соответствующие платежные реквизиты направляются (вручаются) плательщику налога контролирующим органом по месту его регистрации до 1 июля года базового налогового (отчетного) периода (года).

Относительно объектов налогообложения, приобретенных в течение года, налог уплачивается физическим лицом — плательщиком начиная с месяца, в котором возникло право собственности на такой объект. Контролирующий орган направляет налоговое уведомление-решение новому владельцу после получения информации о переходе права собственности.

Начисление налога и направление (вручение) налоговых уведомлений-решений об уплате налога физическим лицам — нерезидентам осуществляют контролирующие органы по месту регистрации объектов налогообложения, которые находятся в собственности таких нерезидентов.

267.6.3. Органы внутренних дел обязаны до 1 апреля 2015 года подать контролирующим органам по месту регистрации объекта налогообложения сведения, необходимые для расчета и взимания налога физическими и юридическими лицами.

С 1 апреля 2015 года органы, которые осуществляют государственную регистрацию транспортных средств, обязаны ежемесячно в десятидневный срок после окончания календарного месяца подавать контролирующим органам сведения, необходимые для расчета и взимания налога физическими и юридическими лицами, по месту регистрации объекта налогообложения по состоянию на первое число соответствующего месяца.

Форма подачи информации устанавливается центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную финансовую политику.

267.6.4. Плательщики налога — юридические лица самостоятельно исчисляют сумму налога по состоянию на 1 января отчетного года и до 20 февраля этого же года подают в контролирующий орган по месту регистрации объекта налогообложения декларацию по форме, установленной в порядке, предусмотренном статьей 46 настоящего Кодекса, с разбивкой годовой суммы равными долями поквартально.

Относительно объектов налогообложения, приобретенных в течение года, декларация юридическим лицом — плательщиком подается в течение месяца со дня возникновения права собственности на такой объект, а налог уплачивается начиная с месяца, в котором возникло право собственности на такой объект.

267.6.5. В случае перехода права собственности на объект налогообложения от одного владельца к другому в течение отчетного года налог исчисляется предыдущим собственником за период с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанный объект налогообложения, а новым владельцем — начиная с месяца, в котором он приобрел право собственности на этот объект.

Контролирующий орган направляет налоговое уведомление-решение новому владельцу после получения информации о переходе права собственности.

267.6.6. За объекты налогообложения, приобретенные в течение года, налог уплачивается пропорционально количеству месяцев, которые остались до конца года, начиная с месяца, в котором проведена регистрация транспортного средства.

267.6.7. В случае истечения пятилетнего возраста легкового автомобиля в течение отчетного года налог уплачивается за период с 1 января этого года до начала месяца, следующего за месяцем, в котором возраст такого автомобиля достиг (достигнет) пяти лет.

267.6.8. В случае незаконного завладения третьим лицом легковым автомобилем, который в соответствии с подпунктом 267.2.1 пункта 267.2 настоящей статьи является объектом налогообложения, транспортный налог за такой легковой автомобиль не уплачивается с месяца, следующего за месяцем, в котором имел место факт незаконного завладения легковым автомобилем, если такой факт подтверждается соответствующим документом о внесении сведений о совершении уголовного правонарушения в Единый реестр досудебных расследований, выданным уполномоченным государственным органом.

В случае возврата легкового автомобиля его владельцу (законному владельцу) налог за такой легковой автомобиль уплачивается с месяца, в котором легковой автомобиль был возвращен в соответствии с постановлением следователя, прокурора или решением суда. Плательщик налога обязан предоставить контролирующему органу копию такого постановления (решения) в течение 10 дней с момента получения.

Плательщик налога обязан предоставить контролирующему органу копию такого постановления (решения) в течение 10 дней с момента получения.

267.6.9. В случае незаконного завладения третьим лицом легковым автомобилем, который в соответствии с подпунктом 267.2.1 пункта 267.2 настоящей статьи является объектом налогообложения, уточняющая декларация юридическим лицом — плательщиком налога подается в течение 30 календарных дней со дня внесения сведений о совершении уголовного правонарушения в Единый реестр досудебных расследований.

В случае возврата легкового автомобиля его собственнику уточняющая декларация юридическим лицом — плательщиком налога подается в течение 30 календарных дней со дня составления постановления следователя, прокурора или вынесения решения суда.

267.6.10. Физические лица — плательщики налога имеют право обратиться с письменным заявлением в контролирующий орган по месту своей регистрации для проведения сверки данных по:

а) объектам налогообложения, находящимся в собственности плательщика налога;

б) размеру ставки налога;

в) начисленной сумме налога.

В случае выявления расхождений между данными контролирующих органов и данными, подтвержденными плательщиком налога на основании оригиналов соответствующих документов (в частности документов, подтверждающих право собственности на объект налогообложения, переход права собственности на объект налогообложения), контролирующий орган по месту регистрации плательщика налога проводит перерасчет суммы налога и направляет (вручает) ему новое налоговое уведомление-решение. Предыдущее налоговое уведомление-решение считается отмененным (отозванным).

Физические лица — нерезиденты в порядке, определенном настоящим пунктом, обращаются за проведением сверки данных в контролирующие органы по месту регистрации объектов налогообложения.

267.7. Порядок уплаты налога

267.7.1. Налог уплачивается по месту регистрации объектов налогообложения и зачисляется в соответствующий бюджет согласно положениям Бюджетного кодекса Украины.

267.8. Сроки уплаты налога

267.8.1. Транспортный налог уплачивается:

а) физическими лицами — в течение 60 дней со дня вручения налогового уведомления-решения;

б) юридическими лицами — авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом, которые отражаются в годовой налоговой декларации.

Ст. 307-7 НК РБ Порядок исчисления транспортного налога 166-З от 19.12.2002 г. Налоговый кодекс Республики Беларусь Статья 307-7 (НКРБ, Налоговый кодекс Беларуси) Комментарий

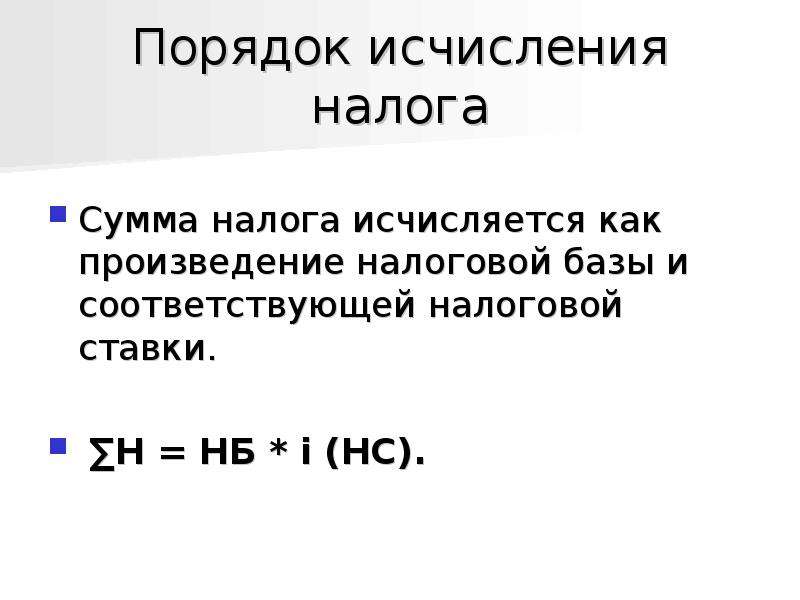

1. Годовая сумма транспортного налога исчисляется как произведение налоговой базы и налоговой ставки.

2. Транспортный налог плательщикам – физическим лицам исчисляется налоговым органом отдельно по каждому объекту налогообложения.

3. Основаниями для исчисления транспортного налога плательщикам – физическим лицам являются сведения, представленные в налоговые органы государственными органами и иными организациями, в том числе осуществляющими государственную регистрацию транспортных средств на территории Республики Беларусь.

4. При возникновении (наличии) в течение налогового периода объекта налогообложения транспортный налог исчисляется с 1-го числа месяца, следующего за месяцем, в котором:

произведена государственная регистрация транспортного средства;

истек срок действия разрешения на допуск транспортного средства к участию в дорожном движении, за выдачу которого была уплачена государственная пошлина.

4-1. При возникновении у плательщиков-организаций в течение налогового периода права на применение налоговых льгот по транспортному налогу такие льготы предоставляются с месяца, следующего за месяцем, в котором возникли правовые основания для их применения.

При утрате плательщиками-организациями в течение налогового периода права на применение налоговых льгот по транспортному налогу транспортный налог уплачивается с месяца, следующего за месяцем, в котором утрачены правовые основания для применения указанных льгот.

5. Исчисление транспортного налога прекращается с 1-го числа месяца, следующего за месяцем, в котором транспортное средство было снято с учета.

6. При возникновении у плательщика – физического лица права на применение налоговой льготы по транспортному налогу льгота предоставляется с 1-го числа месяца, в котором возникло право на льготу, а при утрате права на льготу уплата транспортного налога производится с 1-го числа месяца, следующего за месяцем, в котором такое право утрачено.

Льгота по транспортному налогу предоставляется налоговым органом на основании представленных плательщиком документов, подтверждающих право на такую льготу, а также на основании имеющихся в налоговом органе сведений, представленных государственными органами и иными организациями в порядке, установленном законодательством.

7. В случае, если за предшествующие налоговые периоды плательщику – физическому лицу не был исчислен транспортный налог, исчисление такого налога допускается не более чем за три календарных года, предшествующих году, в котором производится такое исчисление.

8. Плательщики-организации за первый–третий кварталы текущего налогового периода исчисляют и уплачивают авансовые платежи в размере одной четвертой суммы транспортного налога, исчисленной исходя из ставки транспортного налога и наличия транспортных средств:

на 1 января текущего года – за первый квартал;

на 1 апреля текущего года – за второй квартал;

на 1 июля текущего года – за третий квартал.

(RUS) Настройка расчета транспортного налога

- Статья

- 3 минуты на чтение

Пожалуйста, оцените свой опыт

да Нет

Любая дополнительная обратная связь?

Отзыв будет отправлен в Microsoft: при нажатии кнопки отправки ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Применяется к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Перед расчетом регистров транспортного налога необходимо настроить параметры транспортного налога в Главная книга и Основные средства . Используйте следующие процедуры для настройки расчета транспортного налога.

Используйте следующие процедуры для настройки расчета транспортного налога.

Настройка кодов транспортного налога

Щелкните Главная книга > Настройка > Налог с продаж > Коды налога с продаж .

Создайте новый налоговый код. Дополнительные сведения см. в разделе Настройка и использование налоговых кодов.

В поле Код налога с продаж введите код налога с продаж для налога на имущество.

В поле Вид налога выберите Транспортный налог .

В поле Расчетный период выберите расчетный период.

В поле Группа учета книги выберите группу учета книги.

Нажмите Values , чтобы открыть форму Values . Дополнительные сведения см. в разделе Значения налоговых кодов (форма).

В поле Значение введите налоговую ставку.

Настройка кодов налоговых льгот для транспортного налога

Нажмите Основные средства (Россия) > Настройка > Налоговая отчетность > Налоговые льготы .

Создайте новый код налоговой льготы. Дополнительные сведения см. в разделе (RUS) Настройка кодов налоговых льгот.

В поле Привилегия введите код льготы по транспортному налогу.

В поле Тип льготы выберите тип налоговой льготы.

В поле Значение резерва введите значение налоговой льготы.

Настройка группы учета для проводок транспортного налога

Нажмите Основные средства (Россия) > Настройка > Налоговая отчетность > Группа проводки налогов .

Создайте новую группу учета бухгалтерской книги. Дополнительные сведения см. в разделе (RUS) Настройка групп для проводки налогов на основные средства.

В поле Группа учета ГК выберите группу для учета налогов на основные средства (ОС) по счетам ГК.

В поле Счет для налога на ОС выберите счет главной книги для транспортного налога.

Настройка кодов доходов бюджета по транспортному налогу

Нажмите Управление кассой и банком > Настройка > Платежное поручение > Классификация доходов бюджета .

Создайте новый код доходов бюджета. Дополнительные сведения см. в разделе (RUS) Настройка кодов доходов бюджета для налогов на основные средства.

В поле Код дохода бюджета введите код дохода бюджета по транспортному налогу.

Настройка налоговой корреспонденции для транспортного налога

Нажмите Основные средства (Россия) > Настройка > Налоговая отчетность > Налоговые отношения .

Создать новую запись. Дополнительные сведения см. в разделе (RUS) Настройка налоговой корреспонденции с кодами доходов бюджета.

В поле Вид налога выберите Транспортный налог .

В поле Код выберите код налога с продаж для транспортного налога.

В поле Код дохода бюджета выберите код дохода бюджета, соответствующий выбранному коду налога.

Настройка имени журнала транзакций транспортного налога

Нажмите Главная книга > Настройка > Журналы > Названия журналов .

Создайте новое имя журнала для проводок транспортного налога. Дополнительные сведения см. в разделе (RUS) Настройка имени для журналов проводок налога на основные средства.

В поле Имя введите имя журнала проводок транспортного налога.

В поле Тип журнала выберите Транспортный налог .

В поле Серия ваучеров выберите код серии ваучеров для журнала.

Настройка параметров основных средств

Нажмите Основные средства (Россия) > Настройка > Параметры .

Щелкните Налоговая отчетность . В группе полей Транспортный налог в поле Код налога с продаж выберите код налога для транспортного налога.

В поле Compression выберите уровень сжатия транзакций для транзакций транспортного налога.

Нажмите Основные средства > Общие > Основные средства > Основные средства .

Создать новый актив. Дополнительные сведения см. в разделе Основные средства (форма).

В поле Группа ОС выберите группу активов для актива.

В поле Type выберите Vehicle .

На экспресс-вкладке Налоговая отчетность в поле Код налога выберите код транспортного налога. По умолчанию в этом поле отображается значение, указанное в форме Параметры основных средств .

В поле Освобождение от налога выберите код налоговой льготы, указывающий, что актив освобожден от налога.

В поле Налоговая база введите налоговую базу.

В поле Единица выберите единицу измерения выбранной налоговой базы.

См. также

(RUS) Налог на имущество (форма)

(RUS) Доходная классификация бюджета (форма)

(RUS) Параметры основных средств (форма)

(RUS) Основные средства (измененная форма)

(RUS) Налоговая стоимость в зависимости от срока действия ОС (форма)

Расчет налога на фрахт – разные сценарии

Привет,

Я видел много тем с различными требованиями к расчету налога на заказ с фрахтом или без него, фрахт должен учитываться только для НДС, а не для акциза и т. д. для ИНДИИ.В этом блоге я просто делюсь некоторыми стандартными вариантами для различных бизнес-сценариев.

Основные настройки:

1. Тип условия фрахта с флагом начисления вставлен в процедуру ценообразования ММ с ключом начисления.

2. Настроена налоговая процедура и налоговые коды с действительными записями условий.

Случай 1: Налог на покупку не должен рассчитываться на основе фрахта (обычный случай)

Если тип условия фрахта имеет ключ начисления и промежуточный итог по типу условия в ценообразовании MM не поддерживается, то условие не будет добавлено к чистой стоимости / налоговой базе и не повлияет на расчет налога.

ММ:

Налоговая процедура:

Контрольный пример: заказ на поставку с грузом

Цена заказа на покупку: 100 индийских рупий за 1 шт.

Фрахт: 10% = 10

индийских рупийНалоговый расчет:

Примечание. Стоимость фрахта не добавляется к налоговой базе, и фрахт не влияет на налог.

Вариант 2: Стоимость фрахта должна быть добавлена к налоговой базе, чтобы все налоги (НДС, ЭД и т. д.) рассчитывались по сумме нетто + фрахт:

В этом случае сохраните промежуточный итог «4» для условия фрахта в процедуре ценообразования на заказ и сохраните базовую процедуру расчета как 362 для условия BASB в налоговой процедуре:

MM Порядок ценообразования:

Налоговая процедура:

Тестовый случай:

Налоговый расчет:

Примечание: Стоимость фрахта БУДЕТ добавлена к налоговой базе.

Случай 3: Фрахт Относится только к НДС, НЕ к акцизам:

Пример расчета:

PB00: 100

FRA1: 10

ED: 12,36 (12,36 % от чистой стоимости: 100 * 12,36 %)

НДС 5% от чистой стоимости + фрахт + ED (то есть фрахт должен быть рассчитан как 100+10+12,36 = 122,36, и значение будет 122,36 * 5% = 6,12 )

Для выполнения требования сохраните промежуточный итог «6» по отношению к условию фрахта в процедуре ценообразования MM и сохраните базовый расчет 363 по отношению к BASB и виду условия НДС в налоговой процедуре.

MM Порядок ценообразования:

Налоговая процедура:

Тестовый пример: заказ на поставку

Налоговый расчет:

Результат: ED рассчитывается по нетто, а НДС рассчитывается по NET + ED + Freight

Спасибо за ваше время.

С уважением,

АКПТ

Расчет пошлин и налогов по торговой операции/декларации

Бизнес-процесс: Расчет пошлин и налогов по торговой операции/декларации Если у вас есть какие-либо вопросы или комментарии по этой теме или интерактивной справке, пожалуйста, свяжитесь с нас.

gtm/licenses/business_process__duty_and_tax_calculation_on_trade_transaction_declaration.htm

Связанные Темы

Оценка Пошлины и налоги в торговле сделка и/или декларация предназначен для компаний, которые заинтересованы в получении оценки таможенные пошлины, налоги и другие сборы для конкретной торговли сделка/декларация.

Основные процессы, которым вы должны следовать, чтобы получить эту оценку:

- Определить значение квалификаторы и формула выражения, необходимые для расчета налогооблагаемой базы для таможенная пошлина.Такие значения, как расширенная цена, фрахт и страхование обычно требуется для расчета налогооблагаемой базы для таможенных долг. Вам необходимо указать их, а также соответствующие им формулы если необходимо.

- Определение соответствия

правила присвоения квалификаторов стоимости, необходимых для расчета налогооблагаемого

Базовая сумма таможенной пошлины. Эти бизнес-правила будут назначать

квалификаторы стоимости для этой конкретной сделки

строка транзакции/декларация

линия.

- Определить правила соответствия для назначать формулы для квалификаторов значений, необходимых для расчета налогооблагаемого Базовая сумма таможенной пошлины. Эти бизнес-правила будут назначать формулы и рассчитать соответствующие значения для этого конкретного строка торговой операции/строка декларации.

- Классифицировать позиции в строках торговых транзакций/строках декларации. Таможенная пошлина зависит от таможенной классификации товара. Классификация пункт в строке торговой транзакции/декларации является обязательным для этой цели.

- Выполнить правила соответствия для назначения квалификаторов значений, необходимых для расчета налогооблагаемая база по таможенной пошлине. Используйте свой бизнес правила для назначения наборов значений, содержащих такие значения, как сборы за торговлю заголовок или строки транзакции/объявления.

- Выполнить правила соответствия для

назначать формулы для квалификаторов значений, необходимых для расчета налогооблагаемого

Базовая сумма таможенной пошлины. Используйте свои бизнес-правила для назначения

и вычислить формулы для определения квалификаторов.

- Выполнить преобразование

действие УОМ. Продукт

классификационные коды требуют определенных единиц измерения (UOM) для

расчет пошлины и других налогов. Эти детали UOM загружаются

как часть загрузки данных классификации продуктов. Вам также необходимо

определить коэффициент преобразования из единицы измерения в приложении и

Единица измерения, требуемая службой расчета пошлин и налогов.

Процесс принимает единицу измерения количества в торговой транзакции. строка или строка объявления и выполняет соответствующее преобразование.За например, количество 100 LB в строке торговой операции/декларации строка для продукта согласно Гармонизированному тарифному кодексу (HTS) 01059400 будет можно преобразовать в 45,3592 кг, поскольку килограммы — это единица измерения, связанная с этот конкретный код HTS. - Расчет пошлин и налогов.

Сделать расчет таможенных пошлин и налогов внешним

налоговый механизм для получения применимых пошлин и налогов.

Используйте свои бизнес-правила для назначения

и вычислить формулы для определения квалификаторов.

Используйте свои бизнес-правила для назначения

и вычислить формулы для определения квалификаторов.

Похожие темы

О нас Расчет пошлин и налогов по торговой сделке или декларации

Конфигурация Шаги

Процесс Шаги

Что облагается налогом с продаж и использования?

Налог на использование – это налог, взимаемый с предметов, не освобожденных от налогов, ввозимых в Грузию.«Налог на использование» также является термином, обычно используемым для обозначения налога, взимаемого с налогооблагаемых товаров и услуг, которые не облагались налогом в точке продажи.

Налог, взимаемый с не освобожденных от налогов предметов, ввозимых в Грузию

Налог на использование взимается при первом использовании, потреблении, распределении или хранении в Грузии не освобожденного от налогообложения материального личного имущества, приобретенного в розницу за пределами Грузии. (Обратите внимание, что имущество, ввезенное в Грузию в результате смены места жительства, как правило, освобождается от налога, если это имущество не ввозится в Грузию для использования в торговле, бизнесе или профессии. О.К.Г.А. § 48-8-3(19).)

О.К.Г.А. § 48-8-3(19).)

Если имущество использовалось в течение шести месяцев или менее за пределами Грузии до его первого использования на территории Грузии, то налог на использование взимается с покупной цены имущества на момент ставки государственного и местного налога с продаж. О.К.Г.А. §§ 48-8-30(c)(1), 48-8-30(e), 48-8-82(a), 48-8-102(b)(1), 48-8-109.3( б), 48-8-110.1(в), 48-8-201(б), 48-8-241(г), 48-8-269(а).

Имущество, используемое более шести месяцев за пределами Грузии до его первого использования в Грузии, облагается налогом по государственной и местной ставке налога с продаж в размере меньше покупной цены или справедливой рыночной стоимости имущества .О.К.Г.А. §§ 48-8-30(c)(2), 48-8-82(a), 48-8-102(b)(1), 48-8-109.3(b), 48-8-110.1( в), 48-8-201(б), 48-8-241(г), 48-8-269(а).

Как правило, применимая местная ставка налога с продаж — это ставка, установленная в округе, где покупатель получает товары. О.К.Г.А. § 48-8-77. Обязательства налогоплательщика по налогу на использование будут уменьшены на сумму аналогичных налогов, ранее уплаченных в другом штате. О.К.Г.А. §§ 48-8-30(c)(3), 48-8-30(e), 48-8-42(a).

О.К.Г.А. §§ 48-8-30(c)(3), 48-8-30(e), 48-8-42(a).

Пример. Подрядчик покупает бульдозер в другом штате и платит налог с продаж штата, но не местный налог с продаж.На следующей неделе подрядчик перевозит бульдозер в Джорджию и выполняет работу в округе Холл. Подрядчик теперь должен уплатить налог штата Джорджия на покупную цену бульдозера по ставке 4%. Его обязательства по налогу на использование в штате Джорджия будут уменьшены на сумму налога с продаж, ранее уплаченного в другом штате. Кроме того, он должен уплатить налог округа Холл с покупной цены бульдозера по ставке налога с продаж округа Холл.

Налог, взимаемый с необлагаемых налогом товаров и услуг, которые не облагались налогом в точке продажи

Если налогоплательщик приобретает налогооблагаемые товары или услуги в Грузии без уплаты налога, налогоплательщик должен начислить и перечислить налог.О.К.Г.А. § 48-8-30(г).

Пример: Розничный продавец покупает лампочки без уплаты налогов на условиях перепродажи для продажи в своем магазине. Она достает лампочки из инвентаря, чтобы осветить магазин. Теперь она должна заплатить налог с продаж по цене, по которой она купила луковицы. Налог с продаж в этом случае обычно называют «налогом на использование», поскольку он не уплачивается в точке продажи, а начисляется в момент использования.

Она достает лампочки из инвентаря, чтобы осветить магазин. Теперь она должна заплатить налог с продаж по цене, по которой она купила луковицы. Налог с продаж в этом случае обычно называют «налогом на использование», поскольку он не уплачивается в точке продажи, а начисляется в момент использования.

Пример: Джо покупает велосипед в Интернете. Продавец не взимает налог с продаж. Велосипед доставлен Джо в Джорджию.Джо теперь должен «налог на использование» с продажной цены велосипеда.

Транспортный налог

Общая информация

Следующие транспортные средства, зарегистрированные в австрийском регистрационном процессе , облагаются налогом на транспортные средства в соответствии с Kraftfahrzeugsteuergesetz 1992

.- автомобили и прицепы с разрешенной максимальной полной массой более 3,5 тонн

- тракторы и тяговые двигатели, допущенные в качестве таковых в соответствии с законодательством о транспортных средствах, независимо от их максимальной разрешенной общей массы

- автомобили, не имеющие страховки ответственности

- автомобили и прицепы, которые используются на дорогах, используемых для общественного транспорта без разрешения, необходимого в соответствии с законодательством о транспортных средствах (статья 36 Kraftfahrgesetz 1967 – KFG 1967) (незаконное использование)

- автомобили, зарегистрированные в процессе иностранного разрешения , которые используются на дорогах, используемых для общественного транспорта, при условии отсутствия межгосударственного соглашения об освобождении от налогов. Таможенные органы несут ответственность за взимание транспортного налога в этих случаях.

Таможенные органы несут ответственность за взимание транспортного налога в этих случаях.

Таможенные органы несут ответственность за взимание транспортного налога в этих случаях.Следующие транспортные средства , а не облагаются налогом на автотранспортные средства: транспортные средства, облагаемые налогом на страхование двигателя, и транспортные средства, на которые не распространяется требование о разрешении (раздел 1 абзац 2 KFG ).

Пример

Автомобили с максимальной конструктивной скоростью 10 км/ч .

Дополнительные прицепы

Не облагаются налогом прицепы, количество которых превышает количество облагаемых налогом тягачей с разрешенной максимальной массой более 3.5 тонн, принадлежащих к одной и той же налогооблагаемой стороне («излишки прицепов») и имеющих меньшую налоговую базу по отношению к общему количеству прицепов. В этом расчете не учитываются прицепы, буксируемые транспортным средством, принадлежащим другому налогоплательщику.

Порядок определения прицепов, не облагаемых налогом

1. Определить на первое число календарного месяца количество облагаемых налогом автопоездов с разрешенной максимальной массой более 3.5 тонн

2. Определить на первое число календарного месяца количество других облагаемых налогом тягачей с разрешенной полной массой более 3,5 т (грузовые автомобили, тракторы, тягачи и т. д. )

3. Определить на первое число календарного месяца количество полуприцепов с разрешенной максимальной массой более 3,5 т

4. Определить первого числа календарного месяца количество других прицепов с максимально разрешенной общей массой более 3.5 тонн

5. Разница между пунктом 3 (полуприцепы) и пунктом 1 (грузовики) и разница между пунктом 4 (прочие прицепы) и пунктом 2 (прочие тягачи) складываются в избыточное количество прицепов.

6. Налог не взимается с излишков, начиная с прицепа с наименьшей налоговой базой.

Пример

На первое число календарного месяца: один автопоезд, два тягача, два полуприцепа с максимальной разрешенной полной массой 20 и 25 тонн (за вычетом вертикальной нагрузки в каждом случае): Один полуприцеп лишний , поэтому налог на 20-тонный полуприцеп не взимается (раздел 1, пункт 2 Kraftfahrzeugsteuergesetz – KfzStG).

Налоговые льготы

Если освобождение от уплаты налога зависит от того, используется ли транспортное средство исключительно или преимущественно для определенной цели, это условие считается выполненным, если транспортное средство используется по назначению более 80 процентов времени.

Имеются существенные исключения из Закона о налогообложении транспортных средств, например:

- транспортные средства, которые используются исключительно или главным образом пожарной командой , службами экстренной помощи или в качестве машин скорой помощи,

- транспортные средства, которые используются с временными номерными знаками или переносными номерными знаками ,

- автобусы и транспортные средства, которые используются исключительно или преимущественно в качестве арендованных транспортных средств или такси ,

- тракторы и тяговые транспортные средства , которые используются исключительно или преимущественно в сельскохозяйственных и лесохозяйственных работах и прицепы, буксируемые исключительно ими,

- самоходные машины и прицепные машины,

- транспортные средства, которые приводятся в движение исключительно электричеством (не относится к транспортным средствам с гибридным приводом),

- транспортных средств, для которых регистрационное свидетельство и номерные знаки являются депонированными в компетентном органе,

- для транспортных средств, разрешенная максимальная общая масса которых превышает 3. 5 тонн, на срок не менее 10 дней,

- для других транспортных средств, на срок не менее 45 дней,

- для транспортных средств, разрешенная максимальная общая масса которых превышает 3.

5 тонн, на срок не менее 10 дней,

5 тонн, на срок не менее 10 дней,со дня, следующего за депонированием, до дня, следующего за днем наблюдения,

- автомобили, зарегистрированные в австрийском процессе регистрации, с максимальной разрешенной общей массой более 3,5 тонн, в календарном месяце, в котором они используются исключительно для сбора и доставки комбинированных автомобильных/железнодорожных перевозок для распределения и сбора контейнеров длиной не менее 20 футов, со съемными надстройками или железнодорожными прицепами.Сбор и доставка имеют право только в том случае, если используется ближайшая технически подходящая железнодорожная погрузочно-разгрузочная станция в Австрии к месту погрузки или разгрузки.

Для транспортных средств с номерными знаками , подлежащими передаче , налог уплачивается только с транспортного средства, облагаемого самым высоким налогом. Транспортные средства, освобожденные от налога по иным основаниям, не учитываются.

Транспортные средства, освобожденные от налога по иным основаниям, не учитываются.

Снижение налога на транспортные средства

По заявлению налог уменьшается для транспортных средств (прицепов) с разрешенной максимальной общей массой более 3.5 тонн, которые порожние или перевозятся загруженными в контрейлерных перевозках по железной дороге в пределах Австрии, на 15 процентов ежемесячного налога, уплачиваемого за транспортное средство за каждую железнодорожную перевозку. Однако максимальное снижение — это сумма налога, подлежащая уплате за транспортное средство в течение календарного года.

Налогообязанные стороны

Для транспортных средств, которые были зарегистрированы в австрийском процессе регистрации, лицо, на которое зарегистрировано транспортное средство, обязано платить налог.

Во всех остальных случаях ( e.г. незаконное использование), это лицо, которое использует транспортное средство.

Продолжительность налогового обязательства

Для транспортных средств, зарегистрированных в рамках австрийского процесса регистрации , налоговое обязательство начинается с даты регистрации и длится до дня окончания регистрации (налог рассчитывается ежедневно). Начавшиеся дни считаются полными днями.

В случае незаконного использования налог будет взиматься с начала календарного месяца, в котором должна была быть произведена регистрация в Австрии, до конца календарного месяца, в котором заканчивается незаконное использование.В любом случае налог взимается в течение минимального периода в один месяц.

Налоговая база и налоговая ставка

Автомобили и прицепы с разрешенной максимальной полной массой более 3,5 т, а также тракторы и тягачи

Значения, указанные в сертификате типа или в решении об индивидуальном одобрении, имеют решающее значение для расчета налога.

Если эта запись отсутствует, должен применяться максимальный разрешенный общий вес 8 тонн.

Ежемесячная ставка налога за каждую тонну максимально разрешенного общего веса составляет

- для автомобилей с разрешенной максимальной полной массой до 12 тонн 1.55 евро, минимум 15 евро,

- для транспортных средств с разрешенной максимальной полной массой от 12 до 18 тонн 1,70 евро,

- для транспортных средств с разрешенной максимальной массой более 18 тонн 1,90 евро, максимум 80 евро, для прицепов максимум 66 евро.

Неполные тонны округляются до полных тонн для расчета налога. Для ежедневного исчисления налога на транспортные средства считается, что в месяце 30 дней.

Другие автомобили

Правила и положения для всех других транспортных средств можно найти на веб-странице Федерального министерства финансов.

При присвоении передаваемых номерных знаков транспортным средствам, одно из которых облагается налогом на страхование двигателя (, например, , легковой автомобиль), а другое облагается налогом на автотранспортные средства (, например, , грузовик массой более 3,5 тонн), налог на страхование двигателя подлежит зачету в счет налога на автотранспортные средства при условии, что он относится к налоговому периоду.

Начисление налога

Обязанность раскрытия информацииПри наличии обязанности по уплате транспортного налога налогооблагаемая сторона должна уведомить об этом налоговую инспекцию (→ BMF ) текст на немецком языке в течение одного месяца. Обязанность раскрытия возникает при регистрации первого налогооблагаемого транспортного средства. Раскрытие может быть сделано с использованием формы Kr20 или без формы.

Дополнительную информацию о декларации по налогу на транспортные средства можно найти по номеру USP .гв.у.

Обязательство по ведению учетаВ Австрии должны вестись записи с указанием модели и номерного знака транспортного средства, срока действия налогового обязательства и налоговой базы.

Если эти записи ведутся по другим причинам, отдельные записи для целей налога на транспортные средства не нужны.

Обязанность по декларированию и уплате налога

Налоговое обязательство возникает в конце календарного квартала. Налог, подлежащий уплате за соответствующий календарный квартал, определяется налогоплательщиком самостоятельно и должен быть уплачен в налоговую инспекцию до 15-го числа второго календарного месяца, следующего за окончанием календарного квартала.Следовательно, оплата должна быть произведена за

- первый календарный квартал до 15 мая

- второй календарный квартал до 15 августа

- третий календарный квартал до 15 ноября

- четвертого календарного квартала до 15 февраля следующего года.

В конце каждого календарного года налоговая декларация (форма Kr1) в отношении налогооблагаемых транспортных средств должна быть представлена в налоговую инспекцию до 31 марта следующего календарного года. Форма Kr2 – Разъяснение налоговой декларации на автотранспортные средства (Kr1) за соответствующий год может быть использовано для заполнения формы Kr1 и расчета налога.

Ответственность за сбор

Для транспортных средств, зарегистрированных в Австрии, налоговый орган Австрии или Налоговый орган для крупных трейдеров несет ответственность за сбор налога.

В случае незаконного использования транспортного средства ответственность всегда несут Налоговые органы Австрии.

Таможенное управление Австрии отвечает за трансграничное движение автомобилей, не зарегистрированных в Австрии.

Аннулирование регистрации

Неуплата или неполная уплата транспортного налога является основанием для аннулирования регистрации, о чем налоговая инспекция может обратиться в орган, зарегистрировавший транспортное средство.

Дополнительные ссылки

Формы

Правовая основа

Переведено Европейской комиссией

Последнее обновление: 1 января 2022 г.

Ответственный за содержание: Федеральное министерство финансов

Испания – Налогообложение международных руководителей

Каковы основные категории разрешений на работу для долгосрочных командировок в Испанию?

В этом контексте укажите, требуется ли местный трудовой договор для определенного типа разрешения.

Основные категории разрешений на работу для долгосрочных командировок в ИСПАНИЮ установлены в Законе 14/2013:

Разрешение на работу для высококвалифицированных специалистов (требуется местный трудовой договор).

Разрешение на проживание и работу для высококвалифицированных специалистов (HSP) может быть приемлемым вариантом для командировок, если правопреемникам будет предоставлен испанский трудовой договор.

Иностранец, гражданин страны/юрисдикции, не входящей в ЕС, может подать заявку на получение HSP, если кандидат выполняет как минимум следующие предварительные условия:

Сотрудник:

- Резюме с опытом работы высококвалифицированным специалистом на данную должность.

- Обладатель высшего образования, связанного с занимаемой должностью.

Должность должна соответствовать ряду требований, чтобы квалифицироваться как высококвалифицированная работа с определенным вознаграждением и уровнем опыта, которые могут быть аккредитованы.

Характеристики работы:

- Название должности должно соответствовать функциям и принадлежать к группе 1 или 2 Национальной классификации занятий 2011 года. Эти группы соответствуют следующим категориям должностей: (1) директора и менеджеры и (2) техники.

- Выбранная должность должна быть отражена в трудовом договоре, профиле работы, профессиональной классификации и Коллективном договоре приложения.

- Опыт и подготовка варьируются в зависимости от занимаемой должности и зависят от более высокой степени.

Годовая брутто-зарплата:

- Группа (1) Директора и менеджеры: 54 142 евро в год.

- Группа (2) Прочие научные и интеллектуальные техники и специалисты: 40 077 евро в год.

* Эти суммы могут измениться в 2021 году.

Обратите внимание, что это минимальная заработная плата для одного работника. Если у работника есть на иждивении члены семьи, которые будут подавать заявление на получение вида на жительство, эта базовая сумма будет увеличиваться; 150 процентов IPREM на одного члена семьи и 50 процентов на каждого члена семьи, если их двое или более.

На момент составления этого документа IPREM в настоящее время составляет 564,90 €.

Вид на жительство для высококвалифицированных специалистов действителен на тот же срок действия контракта (с ограничением 2 года в случае бессрочного контракта).

Разрешение на внутрикорпоративную работу (2 вида):

- ЕС Вид на жительство для внутрикорпоративного перевода (ICT-UE) для руководителей, специалистов и стажеров.

- Национальный вид на жительство для внутрикорпоративного перевода для других категорий, таких как перевод работников для управления контрактом (CSS) или перевод работников в рамках профессиональных отношений.

Запрос на тот или иной вид на жительство зависит от категории, которую предполагается перевести в компанию или группу компаний, зарегистрированных в Испании. В обоих случаях местный трудовой договор для Испании не требуется.

Мобильность внутри ЕС. Владельцы действующего разрешения на пребывание внутрикорпоративного получателя ИКТ ЕС могут въезжать, проживать и работать в одном или нескольких государствах-членах ЕС при условии, что они предварительно уведомили или подали заявку на получение разрешения, когда это применимо, в органы этих государств в соответствии с их законодательством. в соответствии с Директивой 2014/66/ЕС.

в соответствии с Директивой 2014/66/ЕС.

Компании, зарегистрированные в других государствах-членах ЕС, могут переводить менеджеров, специалистов и стажеров, имеющих разрешение ЕС на внутрикорпоративное перемещение ИКТ, в Испанию, при условии, что они предварительно уведомят об этом Отдел крупных компаний и стратегических секторов экономики.

Предварительные условия:

- Сертификация компании: свидетельство реальной деятельности

- Сотрудник должен иметь высшее образование или его эквивалент или минимальный профессиональный опыт 3 года.

- Сотрудник должен продемонстрировать наличие предыдущего и непрерывного трудоустройства или профессиональных отношений в течение 3 месяцев с одной или несколькими компаниями группы.

- Документация компании, подтверждающая отношения между компаниями (например, принадлежность компаний к одной группе).

- Поскольку в Испании не будет местного трудового договора и не будет зачисления правопреемника в систему социального обеспечения в Испании: документ, подтверждающий страховое покрытие социального обеспечения на время командировки (сертификат социального обеспечения о страховом покрытии из страны/юрисдикции происхождения) .

Существуют другие виды на жительство и разрешения на работу в соответствии с другим законом (Закон 4/2000), однако процедуры в соответствии с Законом об иммиграции 4/2000 (например, Голубая карта ЕС) являются более сложными из-за бюрократических процедур, которые установили жесткие процедур и жестких требований. Более того, с 2012 года Национальная ситуация в сфере занятости делает практически невозможным применение этих других процедур.

Предоставьте общий обзор процесса получения разрешения на работу и проживание для долгосрочных командировок (включая время обработки и максимальную проверку разрешения).

В соответствии с Законом 14/2013 (высококвалифицированные специалисты и разрешения на внутрикорпоративную работу) процесс и сроки примерно следующие:

- Сбор документов (в зависимости от наличия компании и правопреемника).

- Подготовьте заявление на получение вида на жительство и разрешение на работу.

- Процедура выдачи решения: Испанские власти выдают вид на жительство и разрешение на работу (20-40 рабочих дней).

- Подготовьте заявление на получение визы и запишитесь на прием для получения визы в посольстве/консульстве Испании по месту жительства (в зависимости от наличия у правопреемника).

- Порядок выдачи решения: Выдача визы (10 рабочих дней).

- Регистрационный адрес в местной мэрии

- Запишитесь на прием в иммиграционную службу (полицию) и подайте заявление на получение ID-карты в качестве иностранца (приблизительно 1 неделя, но в зависимости от загруженности властей и наличия встреч).

- Присутствие на приеме у полиции и предоставление исходных данных для получения окончательных данных (1 день).

- Получить удостоверение личности с места работы и жительства (4-5 недель).

Существует ли минимальная заработная плата для получения долгосрочного разрешения на работу и вид на жительство для командировок? Можно ли учитывать надбавки к зарплате?

Для всех разрешений на работу и вид на жительство в Испании требуется минимальная заработная плата, в целом требуется, чтобы иностранный гражданин получал заработную плату, эквивалентную сопоставимому испанскому местному сотруднику в испанской компании, где иностранец намеревается работать / базироваться. .

.

Для разрешений на работу в качестве высококвалифицированных сотрудников обратите внимание на минимальную заработную плату.

Как правило, надбавки могут учитываться в отношении заработной платы, которая должна быть указана в испанском трудовом договоре.

Существует ли ускоренная процедура, которая может ускорить получение визы/разрешения на работу?

Нет, в настоящее время ускоренного режима для Испании нет.

На каком этапе работнику разрешается приступить к работе при подаче заявления на долгосрочный вид на работу и вид на жительство (цессионарии/местный наем)?

Работнику разрешается приступить к работе, как только он получит вид на жительство и разрешение на работу (имеется в виду, когда испанские власти выдают соответствующее разрешение на работу).В случае, если требование получения въездной рабочей визы указано как обязательное в решении испанских властей, работник не может начать работать до получения такой рабочей визы и въезда с ней в Испанию.

Можно ли перевести краткосрочное разрешение/деловую визу в долгосрочное разрешение в Испании?

Технически можно перевести краткосрочное разрешение/деловую визу на долгосрочное разрешение внутри страны/юрисдикции. Это необходимо рассматривать в каждом конкретном случае, так как это сильно зависит от обстоятельств.Если перевод невозможен, заявителю необходимо будет покинуть Испанию и подать заявление на получение места жительства за пределами Испании .

Можно ли продлить разрешение на работу и вид на жительство?

Обычно да; но это всегда зависит от типа разрешения. Процесс продления может проходить в Испании, заявителю не требуется покидать страну/юрисдикцию.

Существуют ли квоты, система или проверка рынка труда?

В Испании нет системы квот.

Для некоторых типов разрешений может быть проведена проверка рынка труда, чтобы проверить, доступен ли кто-либо из безработных в Испании на эту должность. Однако этот тест рынка труда не распространяется на получение вида на жительство и разрешения на работу в соответствии с Законом 14/2013 (внутрикорпоративные разрешения на работу или разрешения на работу для высококвалифицированных специалистов).

Однако этот тест рынка труда не распространяется на получение вида на жительство и разрешения на работу в соответствии с Законом 14/2013 (внутрикорпоративные разрешения на работу или разрешения на работу для высококвалифицированных специалистов).

Использование служебного автомобиля в личных целях (PUCC)

Используют ли ваши сотрудники корпоративные или арендованные автомобили в личных целях? Если это так, вам нужно знать, как обращаться с отчетами об использовании служебного автомобиля в личных целях для целей заработной платы и налогообложения.

Читайте дальше, чтобы узнать:

- Для чего используется служебный автомобиль в личных целях?

- Как рассчитать стоимость служебного автомобиля в личных целях

- Как сообщать о личном использовании служебного автомобиля и уплачивать налоги

Для чего используется служебный автомобиль в личных целях?

Использование служебного автомобиля в личных целях (PUCC) — это когда сотрудник использует служебный автомобиль в личных целях. Управление служебным транспортным средством в личных целях является налогооблагаемой неденежной дополнительной льготой (также известной как льгота, которую вы предоставляете в дополнение к заработной плате).В результате вы, как правило, должны включать стоимость использования транспортного средства в личных целях в доход работника и удерживать налоги.

Управление служебным транспортным средством в личных целях является налогооблагаемой неденежной дополнительной льготой (также известной как льгота, которую вы предоставляете в дополнение к заработной плате).В результате вы, как правило, должны включать стоимость использования транспортного средства в личных целях в доход работника и удерживать налоги.

Если сотрудник использует служебный автомобиль исключительно в служебных целях, относитесь к использованию иначе. Использование служебного автомобиля в служебных целях считается дополнительным пособием по условиям труда. Дополнительная льгота по условиям труда означает, что стоимость использования транспортного средства не включается в доход работника и не облагается налогом, поскольку оно необходимо работнику для выполнения своей работы.

Итак, что считается использованием служебного автомобиля в личных целях? PUCC включает:

- Поездка на работу и с работы

- Выполнение личных поручений

- Использование в отпуске или на выходных

- Использование супругом или иждивенцем

Если сотрудник использует служебный автомобиль для одной из вышеуказанных целей, определите его стоимость и включите это в компенсации работника для целей налогообложения.

Исключения

В некоторых случаях использование служебного автомобиля работником в личных целях освобождается от включения в заработную плату и налоги.

Исключения включают:

- Дополнительные льготы De minimis

- Квалифицированный автомобиль не личного пользования

- Демонстрационные автомобили

Дополнительные льготы De minimis

De minimis означает слишком маленький для рассмотрения. Если PUCC сотрудника настолько мал, что его отслеживание было бы неразумным или неосуществимым с административной точки зрения (например, нечастые и короткие поездки на работу), вы можете исключить его.

Квалифицированное транспортное средство не личного пользования

Если служебный автомобиль имеет особую конструкцию, которая делает использование его в личных целях маловероятным, исключите использование в личных целях из заработной платы сотрудников.

Подходящие транспортные средства не личного пользования включают:

- Транспортные средства полиции, пожарной охраны и службы общественной безопасности с опознавательными знаками

- Транспортные средства без опознавательных знаков, используемые сотрудниками правоохранительных органов, если использование официально разрешено

- Машины скорой помощи

- Катафалки откидное сиденье

- Автофургоны

- Школьные автобусы

- Пассажирские автобусы, вмещающие не менее 20 человек

- Транспортные средства для перевозки животных

- Строительные или специально разработанные рабочие транспортные средства (например,г. , самосвалы, бетономешалки, вилочные погрузчики, мусоровозы)

- Авторефрижераторы

- Квалифицированные коммунальные ремонтные автомобили

- Грузовые автомобили с полной массой свыше 14 000 фунтов

- Тракторы и др. спецтехника сельскохозяйственные

, самосвалы, бетономешалки, вилочные погрузчики, мусоровозы)

, самосвалы, бетономешалки, вилочные погрузчики, мусоровозы)Вы можете приобрести более подробная информация об исключении, касающемся транспортных средств, не предназначенных для личного пользования, приведена в Публикации 15-B.

Демонстрационные автомобили

Не включайте использование демонстрационного автомобиля в личных целях, если сотрудник является штатным продавцом автомобилей или менеджером по продажам в торговом зале дилерского центра.

Чтобы претендовать на это исключение, вы должны существенно ограничить PUCC сотрудника:

- Никто другой не может использовать автомобиль

- Сотрудник не может ездить на нем в отпуск

- Нет места для хранения личных вещей фактическое расстояние поездки работника.

Дополнительную информацию об исключении использования демонстрационных автомобилей в личных целях можно найти в Публикации 15-B.

Как рассчитать стоимость служебного автомобиля в личных целях

Итак, как именно рассчитать стоимость использования служебного автомобиля сотрудником в личных целях? Вы можете использовать один из следующих методов для определения значения PUCC:

- Общее правило оценки

- Правило центов за милю

- Правило поездок на работу и обратно

- Правило стоимости аренды

Общее правило оценки является наиболее часто используемым методом для определения стоимости дополнительных льгот.Однако вы можете использовать одно из специальных правил оценки (цены за милю, стоимость поездок на работу или отпуска) для определения стоимости PUCC.

Не забудьте не включать пособие по условиям труда в значение PUCC. Опять же, пособие по условиям труда — это использование транспортного средства, которое сотрудник использует в деловых целях.

Вы можете узнать больше о каждом из этих правил в публикации IRS 15-B.

Общее правило оценки

В соответствии с общим правилом оценки рассчитайте стоимость PUCC, используя текущую рыночную стоимость (FMV).

Справедливая рыночная стоимость PUCC — это цена, которую работник заплатил бы третьей стороне за покупку или аренду пособия в том же географическом районе и на тех же или сопоставимых условиях.

Правило центов за милю

В соответствии с правилом центов за милю транспортного средства определите использование сотрудниками стоимости транспортного средства компании, используя стандартную ставку возмещения расходов на пробег.

Чтобы найти значение PUCC сотрудника по правилу центов за милю, умножьте его личные мили, пройденные на стандартную норму пробега IRS.

На 2022 год стандартная ставка за километраж составляет 58,5 центов за милю. Тариф включает расходы на техническое обслуживание, страховку и топливо. Если вы не предоставляете топливо своим сотрудникам, вы можете снизить ставку на 5,5 цента за милю.

Чтобы использовать это правило, необходимо выполнить следующие условия:

- Вы ожидаете, что сотрудник будет регулярно использовать транспортное средство для работы в течение года

- Не менее 50% от общего пробега каждый год должно быть для бизнеса

- Транспортное средство обычно используется каждый рабочий день для перевозки не менее трех сотрудников туда и обратно

- Работники проходят тест на пробег

- Транспортное средство проезжает не менее 10 000 миль в год (деловые и личные вместе)

- Транспортное средство в основном используется работниками

Вы не можете использовать правило центов за милю для транспортного средства, если его стоимость в первый день использования превышает сумму, установленную IRS.Эти значения меняются каждый год.

Если вы используете правило центов за милю для транспортного средства, вы должны использовать это правило для всех последующих лет. Однако вы можете использовать правило коммутирующих поездок, если транспортное средство соответствует требованиям.