В каких случаях каско не выплачивается: В каких случаях по КАСКО никогда не заплатят

В каких случаях по КАСКО никогда не заплатят

По данным Федеральной службы по финансовым рынкам России (ФСФР) за I полугодие 2012 года, среди ведущих 20 страховых компаний РФ доля отказов в выплатах по КАСКО составила от 1 до 6%. Но является ли процент невыплат абсолютно объективным показателем нелояльности страховщика к своему клиенту?

Как показывает практика, некоторые автовладельцы, оформляя полис КАСКО, не вдаются в подробности договора, не читают правил страхования, полагая, что КАСКО – это защита собственности абсолютно на все случаи жизни.

Поэтому, когда СК отказывается возместить ущерб на основании грубого нарушения правил страхования, и никакие судебные разбирательства даже близко не помогают спасти положение, — это становится для невнимательных страхователей полнейшей неожиданностью.

Между тем, в правилах КАСКО четко перечислены обстоятельства, при наличии которых страховая компания будет иметь полное право отказать в выплате.

И, несмотря на то, что список исключений из страхового покрытия у разных страховщиков немного разнится, есть несколько общих для всех компаний положений, являющихся бесспорным основанием не платить по полису КАСКО.

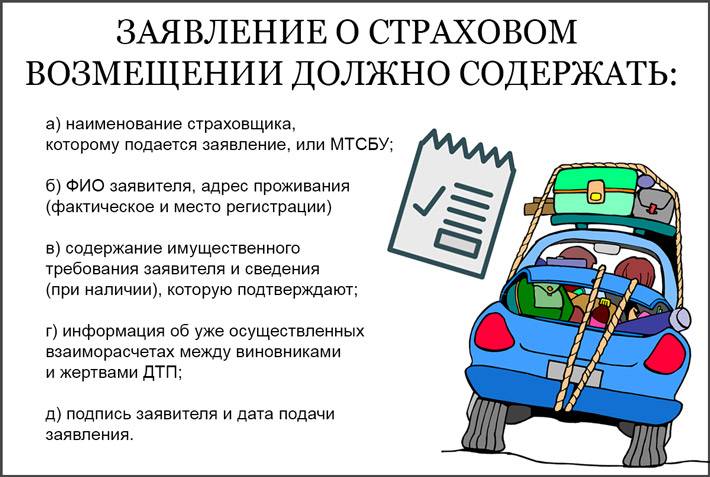

Страховые компании не возмещают ущерб по КАСКО в следующих случаях:

- Если будет доказано, что автовладелец, пассажиры или водители, вписанные в полис, нанесли ущерб ТС умышленно. Умышленными будут также считаться действия, когда страхователь не предпринял объективных мер по сохранению своего авто. Например, оставил его на строительной площадке.

- Если автомобилем управляли в состоянии алкогольного, наркотического, токсического опьянения или под воздействием лекарственных препаратов, употреблять которые перед вождением не рекомендуется.

- Если за рулем в момент аварии находился человек, не вписанный в полис КАСКО. Конечно, данный пункт не относится к угону или хищению.

- Если ТС передали в аренду или лизинг, не поставив перед этим в известность страховую компанию, потому что риски и тарифы по КАСКО для таких категорий транспорта несколько иные.

- Если были нарушены правила пожарной и технической безопасности.Например, в автомобиле, не предназначенном для этих целей, хранились или перевозились огнеопасные предметы или грузы.

- Если автомобиль использовался не по назначению: для участия в гонках, обучения вождению. Страхование КАСКО таких автомобилей существенно дороже.

- Если автомобиль транспортировался в качестве груза.

- Если ущерб был нанесен в результате ядерного взрыва, военных действий, всякого рода народных волнений, террористических актов.

- Если имущество пострадало при конфискации или аресте по распоряжению государственных органов.

- Если после страхового события выяснится, что автовладелец при оформлении договора КАСКО предоставил заведомо ложные сведения о допущенных к управлению водителей или о самом ТС.

От чего не защищает полис каско?

Автостраховка каско является хорошим способом защиты автомобиля от хищения и повреждения. Однако полис не защищает абсолютно от всех бед. Как раз наоборот: случаев, когда страховая компания откажется возмещать убытки гораздо больше, чем тех, когда выплата гарантирована.

Страховка каско обычно не защищает в следующих случаях:

1. Злой умысел или умышленные действия автовладельца или лица, управляющего транспортным средством, которые привели к повреждению автомобиля или его хищению.

Злой умысел или умышленные действия автовладельца или лица, управляющего транспортным средством, которые привели к повреждению автомобиля или его хищению.

2. Управление автомобилем в состоянии алкогольного, наркотического или токсикологического опьянения (любой степени).

3. Застрахованный автомобиль был передан лицу, не имеющему права на управление данным транспортным средством (например, отсутствовало водительское удостоверение), не имеющему соответствующих документов для управления ТС.

4. Эксплуатация неисправного автомобиля (перечень неисправностей, при которых запрещается эксплуатация автомобиля, приведён в Правилах дорожного движения – включает неисправность тормозов, рулевого управления, стеклоочистителя со стороны водителя, приборов освещения в тёмное время суток, изношенность протекторов и т.д.).

5. Отсутствие талона техосмотра. В то же время это не повод отказывать в выплатах по риску «Угон» и в случаях, когда автомобиль находился без движения – скажем, поврежден на стоянке.

6. Страховой случай произошёл вне территории страхования.

7. Автомобиль использовался в соревнованиях или испытаниях, если это специально не оговорено в условиях страхования.

8. Автомобиль использовался для обучения вождению.

9. Когда происходила погрузка, выгрузка, транспортировка застрахованного автомобиля любым видом транспорта (например, буксировка автомобиля).

10. Воздействие ядерного взрыва, радиации или радиоактивного заражения.

11. Военные действия, манёвры или иные военные мероприятия.

12. Террористические акты, беспорядки и народные волнения, если иное не предусмотрено договором страхования.

13. Конфискация, изъятие, арест или уничтожение застрахованного авто по распоряжению государственных органов.

14. Использование источников открытого огня для подогрева двигателя автомобиля.

15. Заводской брак или брак, допущенный во время восстановительного ремонта.

16. Вымогательство, мошенничество.

17. Использование транспортного средства не по назначению (например, при поездке по реке), если застрахованный автомобиль не предназначен для таких целей.

18. Нарушение правил пожарной безопасности; пожар или взрыв при погрузке, выгрузке или перевозке горючих или взрывоопасных веществ и предметов, если застрахованный автомобиль не предназначен для таких целей.

19. Неисправности электрооборудования, в том числе электропроводки.

20. Поломка, отказ, выход из строя деталей, узлов, агрегатов.

21. В случае невозврата застрахованного авто при прокате, аренде или лизинге.

22. Повреждение покрышек, колесных дисков, декоративных колпаков, если это не сопряжено с повреждениями других узлов, деталей или агрегатов автомобиля.

23. Кража колёс и/или декоративных колпаков, если их хищение произошло без причинения повреждений самому застрахованному автомобилю или если украденные детали не застрахованы отдельно.

24. Мелкие царапины, точечные повреждения лакокрасочного покрытия без повреждения детали (выбоины и сколы).

25. Ущерб, вызванный повреждением, уничтожением или утратой (в том числе хищением) комплекта инструментов, домкрата, насоса, аптечки, огнетушителя, стационарных противоугонных средств, если последние не установлены заводом-изготовителем или не были застрахованы в качестве дополнительного оборудования.

26. Ущерб, вызванный утратой товарной стоимости застрахованного автомобиля, естественным износом и установленного на нем дополнительного оборудования, если договором не предусмотрено иное.

27. Моральный ущерб, упущенная выгода, простой.

28. Хищение застрахованного авто, если оно было оставлено с незапертыми дверями, незакрытыми окнами, выключенными механическими и электронными противоугонными средствами.

29. Хищение дополнительного оборудования или частей автомобиля, находившихся в момент хищения отдельно от застрахованного транспортного средства.

30. Хищение или повреждение регистрационных знаков автомобиля.

31. Повреждение или хищение автомагнитолы и/или съёмной передней панели автомагнитолы, а также любого другого дополнительного оборудования, если оно не было дополнительно застраховано.

32. Нарушение режима хранения автомобиля, если договор страхования заключен с условием хранения вашего автомобиля в ночное время на охраняемой стоянке или в гараже.

33. Повреждение обивки и внутренних деталей салона застрахованного автомобиля, вызванное курением или неосторожным обращением с огнём.

Однако наиболее распространёнными случаями отказа в выплатах по каско является несоблюдение правил страхования:

1. Заявление о страховом случае подано позже установленного срока (прописан в договоре). Сравни.ру советует не затягивать с подачей заявления и документов по страховым выплатам.

2. Документы, подтверждающие страховой случай и величину ущерба, оформлены не должным образом или поданы в нарушение установленных сроков.

3. Страховой случай относится к списку исключений по договору в данной страховой компании (см. выше).

4. Сведения, указанные в документах по страховому случаю, не соответствуют действительности или содержат существенные противоречия.

5. Возмещение ущерба уже было получено автовладельцем от виновной стороны.

6. Если автовладелец своими действиями лишает страховую компанию, после выплаты ему возмещения, права суброгационного требования (возместить убытки от виновного лица).

7. Если сумма ущерба превышает стоимость автомобиля.

Объективные обстоятельства:

1) Страховая компания признана банкротом.

2) Договор страхования признан недействительным.

3) Бланк полиса находится в списке украденных или потерянных.

4) На момент получения выплаты не оплачены 100% страховой премии (однако, по согласованию сторон, остаток страховой премии может быть вычтен из суммы страховой выплаты).

Совет Сравни.ру: Столь обширный список случаев, когда страховая компания может отказаться возмещать убытки, не должен стать для автовладельца главным аргументом при поиске ответа на вопрос: покупать ли каско? Сравни.ру рекомендует изучить правила страхования, которые выдаются при покупке полиса каско. Их знание поможет избежать неприятных последствий и разочарований при обоснованном отказе в выплатах.

Страховая сумма КАСКО 💵 все выплаты до полной гибели

Компенсация по КАСКО может происходить в двух формах: денежной и натуральной.

Денежная форма

Расчет денежных выплат происходит на основе среднерыночной стоимости ремонтных работ в местности их проведения. Эта форма выплаты применяется также при полной гибели авто либо угоне. При этом расчетная стоимость зависит от страховой суммы, износа и иных параметров. Покрытие потерь производится страховой компанией и в случае, если ущерб нельзя возместить другим способом.

Натуральная форма

Ингосстрах проводит компенсацию в натуральной форме, которая направлена на оплату восстановительного ремонта транспорта при его порче, либо на оплату нового имущества аналогичного утраченному. В данному случае клиент получает направление на ремонт, а страховая компания оплачивает стоимость работ и деталей напрямую автосервису, с которым сотрудничает.

Ремонтное обслуживание предоставляется сервисными центрами, с которыми сотрудничает Ингосстрах. Покрытие затрат на ремонт осуществляется напрямую от Страховщика техническому центру без посредничества клиента.

Покрытие затрат на ремонт осуществляется напрямую от Страховщика техническому центру без посредничества клиента.

Натуральная форма покрытия издержек подходит человеку, который не хочет тратить время на поиски центров технического обслуживания или собирать счета за ремонт.

Специалисты Ингосстрах помогут клиентам минимизировать негативные последствия аварии и возместят утраты, если все требования со стороны страхователя будут выполнены.

Формы документов для возмещения ущерба и другие необходимые файлы находятся на сайте Ингосстрах.

Важно! Если у Вас произошел страховой случай, позаботьтесь о том, чтобы в установленный срок подать все необходимые документы в страховую компанию. Внимательно изучайте договор, который заключили со страховой компанией и следуйте прописанным в нем пунктам. При возникновении дополнительных вопросов проконсультируйтесь с представителем Страховщика либо в службе поддержки Ингосстраха.

При возникновении дополнительных вопросов проконсультируйтесь с представителем Страховщика либо в службе поддержки Ингосстраха.

В каких случаях КАСКО не будет работать

КАСКО представляет собой добровольный вид страхования авто и в идеале должно защищать во всех случаях, включая угон, частичные повреждения и даже полное уничтожение застрахованного транспорта. Но практика дает другие примеры, когда получить выплату сложно, а часто невозможно. Иногда страховые компании действительно прибегают к разным уловкам, чтобы избежать выплат или снизить их размер. Однако в ряде случаев в создавшейся ситуации виноваты сами страхователи, когда условия договора читаются невнимательно, а во время страхового случая делаются неправильные действия. Чтобы обезопасить себя от таких результатов надо разобраться за что по КАСКО не заплатят.Стандартный список исключений из покрытия

Ситуаций стандартного типа, когда предсказуем отказ в выплате ущерба, довольно много. Для минимизации убытков страховые компании изначально в правилах КАСКО дают полный перечень исключений из покрытия. Разные компании вправе формулировать свой список, поэтому рассмотреть все причины для отказа практически невозможно. Но можно выделить много случаев гарантированного отказа в возмещении. К таковым в первую очередь относятся стандартные исключения, регулируемые даже страховым законодательством. Выплаты не наступят в таких редких случаях как:

Для минимизации убытков страховые компании изначально в правилах КАСКО дают полный перечень исключений из покрытия. Разные компании вправе формулировать свой список, поэтому рассмотреть все причины для отказа практически невозможно. Но можно выделить много случаев гарантированного отказа в возмещении. К таковым в первую очередь относятся стандартные исключения, регулируемые даже страховым законодательством. Выплаты не наступят в таких редких случаях как:

- Гражданская война, забастовки, военные действия и маневры;

- Ядерный взрыв, радиоактивное воздействие;

- Конфискация, законный арест или уничтожение транспортного средства.

Распространенные ситуации для отказа выплат

Среди наиболее распространенных страховых ситуаций с отказом выплат находятся следующие случаи:- Если страховой случай наступил с водителем за рулем, не вписанным в полис КАСКО;

- Использование транспортного средства не соответственно технического назначения;

- Повреждение шин на дороге без нарушения функций других узлов автомобиля;

- Потеря машины при сдаче в аренду или прокат; • Если при угоне автомобиля внутри находились все документы на нее;

- В случае переоборудования автомобиля без ведома компании.

_(1).jpg)

Другие возможные причины отказа

К другим возможным причинам отказа в компенсации ущерба также относятся:- Повреждение колес вне дороги;

- Нарушения правил движения;

- Происшествия в ходе погрузки/выгрузки, буксировки, эвакуации;

- Отсутствие при аварии своевременного техосмотра;

- Кража незначительных элементов автомобиля;

- Не оплачивается дефекты естественного износа;

- Заводские дефекты, производственный брак.

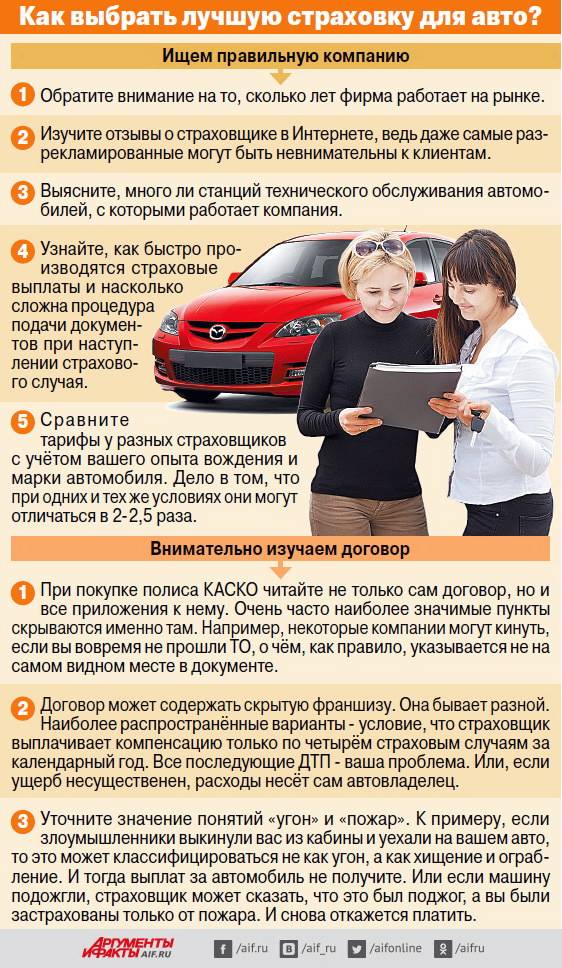

Приоритеты выбора

Как видно из вышеуказанного страховых ситуаций, не подлежащих выплате, может быть довольно много. Автовладельцу проще запомнить, за что выплачивают по КАСКО, чем заучить невыплаты и не надеяться на щедрость страховой компании. Нельзя спешить и подписывать документы в стрессовом состоянии, а также не поддаваться давлению. Перед выбором страховой компании здраво оцените ситуацию и разузнайте о качестве выполнения обязательств страховщика перед клиентами. Выбор помогут осуществить специальные рейтинги страховых компаний, сделанные независимыми агентствами. В остальном рекомендуется внимательно читать предлагаемый полис, сам договор, непосредственные правила страхования. Юридическая осведомленность является необходимой реалией нашего времени.Услуги нашего страхового советника

ОСАГО

- Только надежные компании с рейтингом А++

- Найдем и учтем все ваши скидки

- Без наценок и переплат

- Оформление онлайн или в офисе

- Доставим до дома или офиса

КАСКО

- Расчет сразу в 27 страховых компаниях

- Подбирем отптимальный вариант

- Посоветуем надежную компанию

- Оградим от ненужных опций

- Дадим скидку до 20% при пролонгации

Восстановление КБМ

- Восстановим потерянную скидку

- Поможем вернуть переплату за предыдущие полисы

- Возврат полной стоимости услуги в случае неудачи

- Срок восстановления от 1 дня

- Приводит к уменьшению стоимости ОСАГО в среднем на 35%

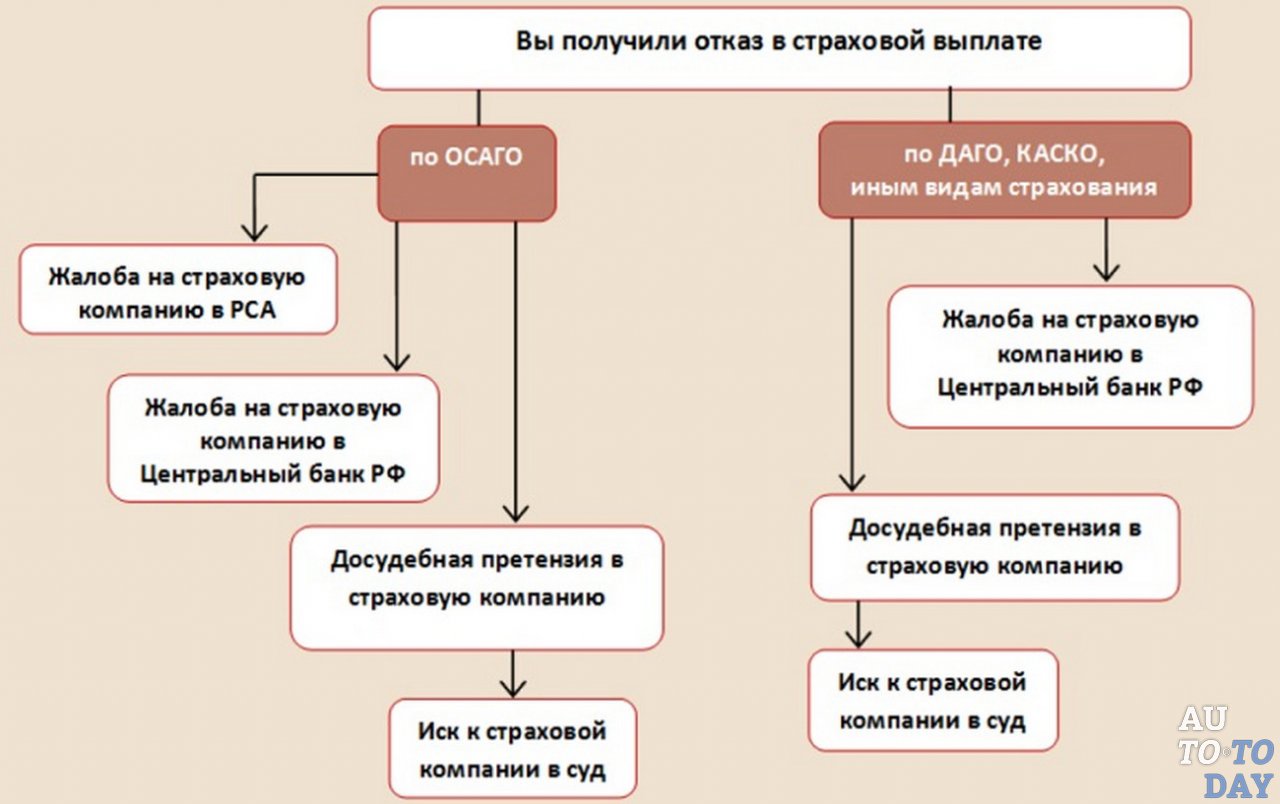

Будут ли выплаты по КАСКО, если в аварию попал не вписанный в полис водитель — Российская газета

Верховный суд пересмотрел свою позицию по выплатам за аварии, которые совершили водители, не вписанные в полис. Правда, речь идет о добровольном страховании КАСКО. Но не отразится ли это решение на ОСАГО?

Правда, речь идет о добровольном страховании КАСКО. Но не отразится ли это решение на ОСАГО?

Напомним о существовавшей до сих пор судебной практике. Если авария происходила по вине водителя, который управлял застрахованным автомобилем, но сам при этом не значился в полисе, то ущерб обязан был компенсировать страховщик. Это правило распространялось и на добровольное КАСКО, и на обязательное ОСАГО. Уже потом страховщик предъявлял регрессные требования водителю, который был за рулем в момент аварии, но не был вписан в полис.

В ОСАГО все останется по-прежнему. Ведь правила установлены федеральным законом: страховщик заплатит, но потом взыщет ущерб с виновника

Причем такой порядок прописан в законе об ОСАГО. А для добровольного КАСКО законы не писаны. И в каждом случае судьям приходилось руководствоваться не законами, а общепринятой судебной практикой.

Так, по КАСКО страховщик должен был платить собственнику автомобиля в любом случае. Даже если за рулем в момент аварии был не вписанный в полис гражданин. Это установлено постановлением Пленума Верховного суда № 20, принятого еще в 2013 году.

Это установлено постановлением Пленума Верховного суда № 20, принятого еще в 2013 году.

Однако в данной ситуации Верховный суд решил иначе. Итак, некто Беляков А.В. попал в аварию. Собственник машины Беляков В.Ю. обратился в страховую компанию за выплатой. Благо, машина застрахована по КАСКО. Но вот беда: если в полис ОСАГО были вписаны все Беляковы, то в полис КАСКО — только собственник автомобиля Беляков В.Ю. По этой причине страховщик решил, что страхового случая не наступило. Машина пострадала, но за рулем был человек, на которого страховка не распространялась.

Однако районный суд требования собственника автомобиля частично удовлетворил. Это решение поддержал и областной суд. Причем оба суда ссылались на постановление Пленума ВС. Но, разбирая это дело, Верховный суд пришел к совершенно другим выводам. И это решение удивило юристов.

В договоре КАСКО допущенным к управлению указан только Беляков В.Ю. Он, заключив договор добровольного страхования, самостоятельно определил круг лиц, допущенных к управлению транспортом.

Дорожно-транспортное происшествие произошло в результате наезда на железнодорожную плиту автомобилем под управлением Белякова А.В., который не указан в договоре добровольного страхования в качестве лица, допущенного к управлению автомобилем. Что исключало отнесение причиненного ущерба в результате произошедшего происшествия к перечню страховых случаев, согласованному сторонами.

То обстоятельство, что Беляков А.В. был включен в полис ОСАГО, правового значения для настоящего спора не имеет, поскольку истцом были заявлены требования, вытекающие не из договора ОСАГО, а из договора добровольного страхования.

Кроме того, суды ошибочно сослались на положения статей 963, 964 Гражданского кодекса Российской Федерации, регламентирующие основания освобождения страховщика от выплаты страхового возмещения, указал Верховный суд.

Судами не было учтено, что положения указанных статей предусматривают случаи освобождения страховщика от выплаты страхового возмещения в тех ситуациях, когда страховой случай наступил.

Однако в настоящем споре с учетом условий конкретного договора добровольного страхования страховой случай не наступил. Поэтому страховщик автовладельцу не должен.

Как пояснили «РГ» в Российском союзе автостраховщиков, после этого решения Верховного суда изменится судебная практика в КАСКО. В ОСАГО все останется по-прежнему. Ведь правила установлены федеральным законом. То есть страховщик заплатит, но потом взыщет с незастрахованного виновника аварии.

Вопросы по страхованию жизни и здоровья | Вопросы

Страховая сумма

определенная Договором по соглашению Страхователя и Страховщика денежная

сумма, исходя из которой устанавливается размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая.

Страховая премия (взносы)

плата за страхование, которую Страхователь обязан уплатить Страховщику в порядке и в сроки, которые установлены Договором.

Франшиза

предусмотренная условиями Договора страхования часть убытков, не подлежащая возмещению Страховщиком.

Лимит ответственности

установленный Договором максимальный размер страховой выплаты.

Страхователь

юридическое или дееспособное физическое лицо, заключившее со Страховщиком Договор страхования

Выгодоприобретатель

физическое или юридическое лицо, назначенное Страхователем для получения страховой выплаты по Договору или являющийся таковым в силу закона

Страховой риск

предполагаемое событие, на случай наступления которого проводится страхование.

Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

Страховая выплата

денежная сумма, которая определена в порядке, установленном Договором страхования, и выплачивается Страховщиком Страхователю, Застрахованному лицу, Выгодоприобретателю при наступлении страхового случая.

Страховой продукт

сформированный набор условий страхования (включая тарифные условия), а также дополнительных услуг, предоставляемых клиентам

Причины отказа страховой компании в выплате по КАСКО в Киеве и Украине

Статистика ТОП-20 страховых компаний Украины показывает: только за первые полгода 2018-го автовладельцы получили 1,4 млрд. гривен выплат по КАСКО. Надежные страховщики любят платить своим клиентам, ведь каждая выплата укрепляет доверие к страхованию и улучшает репутацию компании. Но в каждом правиле есть исключения: сегодня мы расскажем, почему возможны отказы в выплате и как можно их избежать.

Начнем наш рассказ с двух простых, но очень важных замечаний.

- У каждой страховой компании есть собственный перечень исключений и поводов для отказа в выплате по КАСКО. Поэтому ниже речь пойдет исключительно о практике страхования в УНИКА.

- В договорах КАСКО от УНИКА поводы для невыплаты сведены к минимуму и отвечают лучшему европейскому опыту. Кроме того, большинства ситуаций отказа легко избежать, если относиться к своему автомобилю и личной безопасности с полной ответственностью, а также внимательно читать условия своей страховой программы.

Вот 5 типичных проблем, которые могут привести к невыплате по КАСКО в УНИКА, и 5 советов от наших экспертов, как этого избежать.

Проблема 1. Вы не сообщили или не вовремя сообщили о страховом случае.

Чтобы получить выплату, нужно вовремя сообщить в УНИКА о форс-мажоре с машиной. Вовремя – это не через неделю, а в течение одного часа, не покидая места происшествия. Иногда придется подождать аварийного комиссара на месте аварии, вызвать полицию или другие службы. Нужно ли это именно в Вашем случае? Узнаете от оператора нашего контакт-центра. Просто следуйте его инструкциям, и все будет хорошо.

Как избежать отказа? Чтобы не растеряться в сложной ситуации, храните инструкцию о действиях при наступлении ДТП и данные своего полиса КАСКО прямо в машине, в любом удобном для Вас месте. Обязательно запишите в свою телефонную книгу номер нашего контакт-центра, чтобы сразу же позвонить нам: 0-800-600-600 или 044-225-60-09. А вот хранить оригинал полиса в машине не советуем, иначе есть риск лишиться важного документа, например, при угоне авто.

Обязательно запишите в свою телефонную книгу номер нашего контакт-центра, чтобы сразу же позвонить нам: 0-800-600-600 или 044-225-60-09. А вот хранить оригинал полиса в машине не советуем, иначе есть риск лишиться важного документа, например, при угоне авто.

Еще важно не забыть о заявлении на выплату: его обязательно нужно написать в течение 3 дней после страхового случая. Можно сделать это в ближайшем офисе УНИКА или на нашей партнёрской СТО.

Проблема 2. Вы забыли поменять шины по сезону.

Важный момент, о котором иногда забывают водители – это своевременная сезонная смена шин на авто. Отказ в выплате возможен, если в период с 1 декабря до 1 марта на застрахованном автомобиле были установлены летние, а не зимние шины, и это стало причиной аварии. Аналогичная ситуация с отказом, если летом автомобиль ездит на зимней резине.

Как избежать отказа? Очень просто: быть дисциплинированным водителем, следить за состоянием протекторов и прогнозом погоды. Мы уверены, что клиенты УНИКА – именно такие. Если Вы только-только стали адептом безопасного вождения, вот 2 простых совета. Первый: установите напоминание о замене шин в своем телефонном календаре. Второй: занятым и забывчивым подойдут всесезонные шины, которые не надо менять.

Мы уверены, что клиенты УНИКА – именно такие. Если Вы только-только стали адептом безопасного вождения, вот 2 простых совета. Первый: установите напоминание о замене шин в своем телефонном календаре. Второй: занятым и забывчивым подойдут всесезонные шины, которые не надо менять.

Кстати, о шинах: кроме сезонности, у них еще есть износ. Езда на шинах с изношенным протектором не просто опасна, но и запрещена ПДД. В наших договорах нет прямого исключения по износу шин, но мы настойчиво рекомендуем Вам не рисковать своей жизнью, здоровьем и, конечно, «железным другом».

Проблема 3. Вы сели за руль «подшофе».

Эту причину отказа очень сложно комментировать, потому что езда под воздействием алкоголя, наркотиков или в токсическом опьянении не просто влечет за собой отказ в выплате – это преступление. В случае «пьяного вождения» правила УНИКА очень строги: водитель никогда не получит страхового возмещения. Более того, даже при обращении в суд все его аргументы могут быть признаны несущественными, потому что пьянство за рулем – очень тяжелое отягчающее обстоятельство.

Как избежать отказа? Главное и единственное правило: не подвергайте опасности себя, своих близких и окружающих – не садитесь за руль после употребления алкоголя. Никогда, независимо от того, имеете ли Вы страховку КАСКО или нет.

Проблема 4. Вы разрешили покататься «юному летчику».

Мы уже писали о возрастных ограничениях, которые действуют при покупке страховых услуг в УНИКА. Тем не менее, наши клиенты иногда забывают, что покупали КАСКО для себя, а не для тренировки юных водителей 18-23 лет. А еще в нашей практике бывали случаи, когда добродушные клиенты позволяли проехаться на своей машине родственникам, друзьям или соседям, у которых вообще не было водительских прав. Конечно, мы не можем ограничить Вашу щедрость. Но в таком случае нужно помнить: если Ваш «гость за рулем» попадет в ДТП, мы будем вынуждены отказать в выплате.

Как избежать отказа? Если есть шанс, что юным водителям из семьи или близкого окружения придется управлять Вашим авто – купите полис КАСКО, в котором предусмотрена такая возможность. Ну а любая поездка без права вождения пусть станет табу: каждый раз убеждайтесь в наличии прав у того, кто просится к Вам за руль.

Ну а любая поездка без права вождения пусть станет табу: каждый раз убеждайтесь в наличии прав у того, кто просится к Вам за руль.

Проблема 5. Вы забыли сообщить о повреждении, но внесли его в список при следующем страховом случае

Иногда небольшое повреждение, например маленькая вмятина, остается без внимания водителя. Бывают и такие ситуации, когда владелец авто не считает нужным сообщить о проблеме в УНИКА: ведь если в программе КАСКО используется франшиза, то устранение небольшой царапины или скола, скорее всего, не будет оплачено страховщиком.

Но когда происходит ДТП или другая серьезная неприятность, некоторые клиенты вносят в перечень ущерба все повреждения, которые когда-либо получила машина. Такой подход противоречит практике страхования КАСКО. Компания откажет в выплатах по «старым» случаям, и только ущерб по последнему происшествию будет компенсирован.

Как избежать отказа? Наш главный совет в этом случае – не накапливайте проблемы, и сообщайте обо всех неприятных ситуациях с Вашим авто в УНИКА. А если хотите, чтобы компания компенсировала даже незначительные повреждения – заключайте договор КАСКО без франшизы.

А если хотите, чтобы компания компенсировала даже незначительные повреждения – заключайте договор КАСКО без франшизы.

P.S. На самом деле, все случаи отказа в выплатах описаны в договорах страхования УНИКА – детально, по пунктам и крупным шрифтом, а не между строк. Наши менеджеры всегда готовы предоставить консультацию, да и большинство клиентов имеют высокий уровень страховой грамотности. Надеемся, после этой записи в блоге даже редких отказов станет еще меньше, а довольных владельцев КАСКО от УНИКА – еще больше.

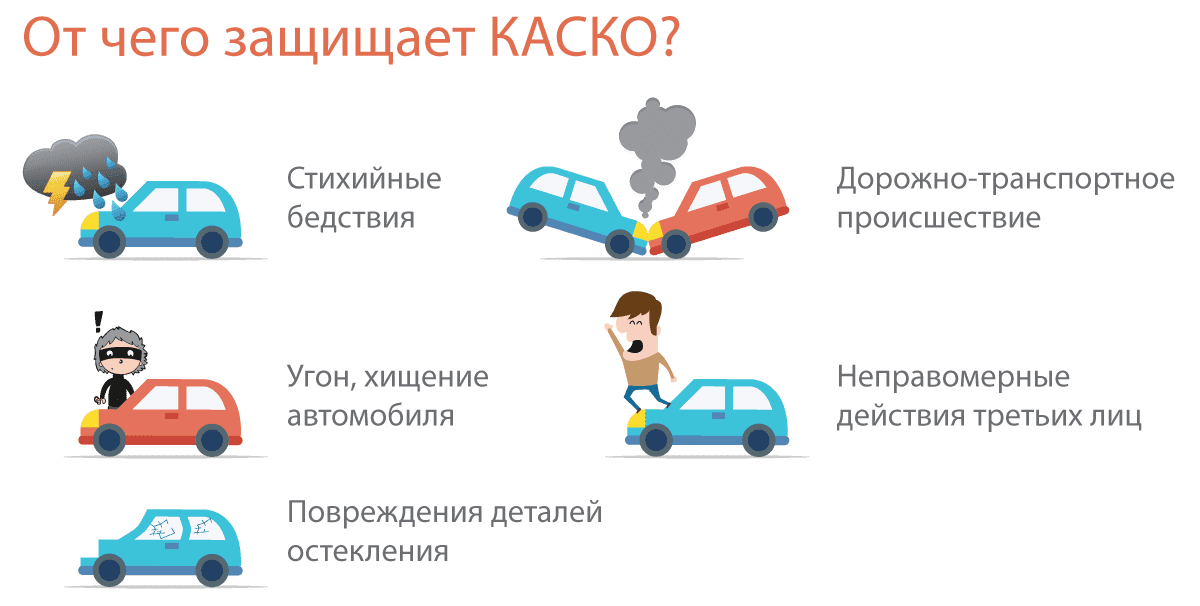

Что такое комплексное страхование и когда оно вам нужно?

Ключи на вынос

Комплексное страхование покрывает ущерб, нанесенный вашему автомобилю в результате града, наводнения, пожара и других причин, не связанных со столкновением с другими транспортными средствами.

Хотя это и не предусмотрено законодательством штата, ваш кредитор может потребовать от вас полного страхового покрытия.

Полное страхование автомобиля может не стоить покупать для старых автомобилей, которые не стоят много.

Комплексная страховка – это как защита вашего автомобиля от несчастного случая. Он оплачивает ущерб, нанесенный вашему автомобилю практически в любом случае, кроме дорожно-транспортного происшествия или опрокидывания. Это включает в себя множество случайных событий вне вашего контроля, от разбитого лобового стекла или вмятины от града до взрывов или повреждений в результате беспорядков.

Хотя полное покрытие не является обязательным для вашей страховой компании и правительства штата, кредиторы обычно требуют его, если вы финансируете или арендуете автомобиль.

Вот еще немного о том, что будет оплачено комплексным страхованием автомобиля, а также быстрый способ рассчитать, стоит ли страховое покрытие своих затрат.

Посмотрите, на чем вы можете сэкономить при страховании автомобиля

Легко сравните персонализированные тарифы, чтобы увидеть, сколько сэкономит вам переход на автострахование.

Почтовый индекс

УЗНАЙТЕ МОИ ТАРИФЫ

Начните работу на Insure.com

Что покрывает комплексное страхование?

Комплексное страхование покрывает ущерб, нанесенный вашему автомобилю от:

Града, наводнения или удара молнии от грозы, урагана или торнадо.

Падающие предметы, например ветки деревьев.

Вандализм или гражданское неповиновение, например бунт.

Ознакомьтесь со списком

Ознакомьтесь с лучшим в году автострахованием и страхованием жизни. Тщательно исследовано нашими Ботанами.

Во многих штатах комплексное автострахование также оплачивает ремонт поврежденного ветрового стекла.

Что не покрывается комплексной страховкой автомобиля:

Ущерб или травмы, причиненные вами другим.Страхование ответственности, которое требуется во всех штатах, кроме Вирджинии и Нью-Гемпшира, покрывает эти события.

Ваши травмы. Комплексная страховка оплачивает только ущерб, нанесенный вашему автомобилю. Ваши травмы могут быть покрыты страховкой другого водителя (если они виноваты) или вашей медицинской страховкой (если вы виноваты).

Повреждение автомобиля в результате столкновения. Если авария произошла по вашей вине, это будет покрыто страховкой от несчастных случаев, если она есть в вашем полисе.В авариях, в которых виноват другой водитель, его страховка обычно покрывает ущерб, нанесенный вашему автомобилю.

Комплексное страхование выплачивается только в пределах полной стоимости вашего автомобиля за вычетом франшизы. Чем старше и менее ценен ваш автомобиль, тем меньше пользы вы получите от покрытия.

Как работает ваша комплексная франшиза

В большинстве случаев комплексная страховка облагается франшизой или заранее установленной суммой, вычитаемой из чека, обычно от 500 до 1500 долларов.

Допустим, в вашу машину попал сильный град, в результате чего крыша и капот были повреждены на 1500 долларов. Если бы у вас была франшиза в размере 500 долларов США и вы подали комплексный иск, ваша страховая компания выплатила бы 1000 долларов США для возмещения ущерба (общая стоимость ремонта за вычетом вашей франшизы). Если транспортное средство было уничтожено градом, ваша страховая компания вычтет 500 долларов из стоимости вашего автомобиля до урагана и отправит вам платеж на эту сумму.

Как только стоимость ремонта превышает стоимость, а в некоторых случаях даже приближается к ней, страховщик объявляет автомобиль тотализованным.Вы все еще можете починить свой автомобиль, и в этом случае ваша страховая компания вычтет его ликвидационную стоимость из вашей выплаты. Автомобиль также будет записан как спасенный в титуле. Некоторые автостраховые компании не покрывают поврежденные автомобили или берут за это дополнительную плату.

Повышение франшизы может снизить стоимость комплексного страхования. Просто убедитесь, что вы можете придумать эту сумму из кармана в случае чрезвычайной ситуации.

Просто убедитесь, что вы можете придумать эту сумму из кармана в случае чрезвычайной ситуации.

Является ли комплексное страхование полным?

Комплексное страхование — это один из нескольких видов страхового покрытия, которое при покупке вместе часто называют страхованием с полным покрытием.В страховку с полным покрытием также включено страхование ответственности и страхование от столкновений, а также страхование незастрахованных автомобилистов в некоторых штатах.

Ботанический совет: Минимально необходимое страховое покрытие в вашем штате не включает в себя комплексную страховку и стоит в среднем менее половины стоимости полного страхового покрытия. Но, как правило, он выплачивается только за травмы других людей или повреждения их автомобилей — и не покрывает ваши собственные расходы.Сколько стоит комплексное страхование?

Среднегодовая стоимость комплексного обслуживания в США.По данным Национальной ассоциации уполномоченных по страхованию, в 2018 году, последнем году, за который имеются данные, S. составлял около 168 долларов. Эта цифра включает скидки и может учитывать групповые политики, которые обычно дешевле, чем политика, которую вы покупаете в Интернете.

составлял около 168 долларов. Эта цифра включает скидки и может учитывать групповые политики, которые обычно дешевле, чем политика, которую вы покупаете в Интернете.

Имейте в виду, что вы не можете купить полную страховку отдельно для автомобиля, которым будете управлять. И во многих случаях вы не можете купить его без покрытия столкновений или наоборот. Это может быть связано с тем, что ваш автокредитор требует оба, или ваш страховщик требует, чтобы один купил другой.

Ботанический совет: не знаете, во сколько вам обходится комплексное страхование? Проверьте страницу объявлений вашего автополиса или веб-портал вашего страховщика, чтобы получить подробный список того, сколько вы платите за каждый тип покрытия.Узнайте, на чем можно сэкономить при страховании автомобиля

Легко сравните персонализированные тарифы, чтобы увидеть, сколько сэкономит вам переход на автострахование.

Почтовый индекс

УЗНАЙТЕ МОИ ТАРИФЫ

Начните работу на Insure. com

com

Вам нужна комплексная страховка?

Комплексное покрытие становится менее полезным, поскольку стоимость вашего автомобиля со временем падает.Это потому, что покрытие никогда не будет выплачиваться больше, чем стоимость автомобиля за вычетом вашей франшизы. Поэтому, если у вас нет договора о финансировании, который требует этого, в какой-то момент вы можете отказаться от комплексного страхования.

Чтобы выяснить, когда следует отказаться от комплексного покрытия, сначала рассмотрите фактическую денежную стоимость вашего автомобиля и вашу франшизу. Если у вас есть полная франшиза в размере 1500 долларов США на автомобиль стоимостью 1500 долларов США, вы платите за страховку, которая не будет выплачиваться, когда она вам понадобится.

Затем подумайте, сколько вы платите за страховое покрытие.Если стоимость полиса и франшизы в сумме превышают стоимость вашего автомобиля, комплексное покрытие не принесет вам пользы.

Вычтите полную франшизу из стоимости вашего автомобиля.

(Если бы вы могли легко заплатить эту сумму, не подавая заявление о страховании, вы могли бы сократить покрытие.)Возьмите эту сумму и вычтите стоимость вашего комплексного покрытия на период полиса, обычно шесть месяцев.

(Если бы вы могли легко заплатить эту сумму, не подавая заявление о страховании, вы могли бы сократить покрытие.)

(Если бы вы могли легко заплатить эту сумму, не подавая заявление о страховании, вы могли бы сократить покрытие.)Отрицательное число означает, что вы платите за комплексное страхование больше, чем оно того стоит.

Небольшое положительное число, всестороннее покрытие все еще может принести вам пользу, но потенциальная проверка претензии будет небольшой.

Большое положительное число или сумма, которую вы не сможете получить в экстренной ситуации, имеет смысл иметь полное страховое покрытие.

Даже если вы решите, что комплексное страхование того стоит, пересмотрите эту математику по мере старения вашего автомобиля, и вы получите новые котировки автострахования.

Итог: стоит ли комплексное страхование?

Не у всех есть выбор в отношении получения комплексного покрытия. Если вы арендуете или финансируете свой автомобиль, это, вероятно, необходимо. Но если вы можете отказаться от покрытия, подумайте о стоимости вашего автомобиля плюс следующие плюсы и минусы:

Если вы арендуете или финансируете свой автомобиль, это, вероятно, необходимо. Но если вы можете отказаться от покрытия, подумайте о стоимости вашего автомобиля плюс следующие плюсы и минусы:

Покрывает множество неожиданных событий. | Стоимость превышает минимально необходимое покрытие. |

Может сэкономить вам много денег на ремонте или замене, если ваш автомобиль новее и имеет большую стоимость. | Не стоит своей цены, если ваш автомобиль старше и имеет небольшую ценность. |

Нужна ли каско на старом автомобиле?

Если у вас нет кредита или лизинга на ваш автомобиль, комплексная страховка, скорее всего, не требуется. И если транспортное средство не стоит много, может не иметь финансового смысла сохранять покрытие. Сравните стоимость вашего автомобиля с полной франшизой плюс сумма, которую вы платите за покрытие. Если нет большой разницы, вы платите за покрытие, которое вам не нужно.

Если нет большой разницы, вы платите за покрытие, которое вам не нужно.

Покрывает ли комплексное страхование кражу?

Да, комплексная страховка оплатит замену вашего автомобиля в случае его угона.Вам будет выплачена стоимость автомобиля на момент угона за вычетом франшизы.

Какой объем комплексной страховки мне нужен?

Комплексное страхование автоматически покрывает стоимость вашего автомобиля за вычетом франшизы. Это означает, что все, что вам нужно решить, это то, нужна ли вам комплексная страховка и насколько высока должна быть ваша франшиза.

Можете ли вы просто иметь комплексную страховку?

Как правило, комплексное покрытие нельзя купить отдельно.В каждом штате есть свои минимальные требования к автострахованию, поэтому вам необходимо приобрести эти виды страхования вместе с комплексным покрытием. Некоторые компании также могут потребовать, чтобы вы приобрели страхование от столкновений вместе с комплексным страхованием.

Что такое комплексное страхование автомобиля и что оно покрывает?

Что такое комплексное покрытие?

Полное страховое покрытие помогает покрыть стоимость ущерба, нанесенного вашему автомобилю, если вы попали в аварию, которая не была вызвана столкновением. Полное покрытие покрывает такие убытки, как кража, вандализм, град и наезд на животное. Например, если вы едете и сбили оленя, ущерб будет покрываться за счет комплексного покрытия. Однако, если вы свернули, чтобы не попасть в оленя, и врезались в дерево, комплексное покрытие не применяется, поскольку этот тип несчастного случая считается столкновением с объектом.

Полное покрытие покрывает такие убытки, как кража, вандализм, град и наезд на животное. Например, если вы едете и сбили оленя, ущерб будет покрываться за счет комплексного покрытия. Однако, если вы свернули, чтобы не попасть в оленя, и врезались в дерево, комплексное покрытие не применяется, поскольку этот тип несчастного случая считается столкновением с объектом.

Полное покрытие — это дополнительное покрытие, которое вы можете носить с собой, чтобы защитить свой автомобиль. В отличие от некоторых страховых покрытий, вы не выбираете лимит для комплексного покрытия.Максимальная сумма, которую он заплатит, зависит от фактической денежной стоимости вашего автомобиля. Вы будете нести ответственность за оплату выбранной франшизы.

Давайте вместе подберем для вас подходящее покрытие.

Что включает комплексное покрытие?

Полное страховое покрытие покрывает повреждения вашего автомобиля в определенных ситуациях. Иногда его называют покрытием «кроме столкновений». Все это означает, что он может покрывать повреждения вашего автомобиля, которые не покрываются при столкновении. Это может включать, помимо прочего, такие вещи, как:

Все это означает, что он может покрывать повреждения вашего автомобиля, которые не покрываются при столкновении. Это может включать, помимо прочего, такие вещи, как:

- Кража

- Разбивание стекла

- Огонь

- Наводнение и град

- Наезд на животное

Какой ущерб не покрывается комплексной страховкой?

Комплексное покрытие не распространяется на ущерб, причиненный в результате столкновения с другим транспортным средством или объектом.Эти инциденты покрываются страховым покрытием столкновений. Это также не покрывает нормальный износ вашего автомобиля. Нормальный износ включает элементы, которые обычно необходимо заменять с течением времени после использования, например:

- Ремни и шланги

- Тормоза

- Шины

- Стеклоочистители

Полное покрытие и покрытие столкновений

Всеобъемлющее покрытие и покрытие столкновений можно использовать для ремонта повреждений, нанесенных вашему автомобилю в результате аварии. Оба покрытия имеют франшизу, которую вы обязаны заплатить до того, как покрытие начнет покрывать ущерб. Покрытия различаются в зависимости от ситуаций, в которых они применяются.

Оба покрытия имеют франшизу, которую вы обязаны заплатить до того, как покрытие начнет покрывать ущерб. Покрытия различаются в зависимости от ситуаций, в которых они применяются.

Комплексное покрытие применяется, когда:

- Ваша машина сбила оленя

- Кто-то угнал ваш автомобиль

- Ваш автомобиль поврежден градом

Покрытие столкновений применяется, когда:

- Вы сворачиваете, чтобы пропустить собаку, и врезаетесь в забор

- Другой автомобиль врезается в ваш автомобиль

- У вас одиночная потеря автомобиля с повреждением автомобиля

Зачем покупать комплексное покрытие?

Полное покрытие:

- Можно использовать независимо от того, кто виноват

- Помогает оплатить ремонт сверх вашей франшизы, поэтому вам не придется оплачивать весь счет самостоятельно

- Требуется большинством держателей залога наряду с страхованием от столкновений.Это помогает защитить их интерес к транспортному средству.

Что такое комплексная франшиза?

Полная франшиза — это сумма, которую вы согласились выплатить до того, как страховая компания начнет возмещать ущерб. Вы можете думать об этом как о том, какую часть финансового риска вы готовы взять на себя, если попадете в аварию. Как правило, чем больший риск вы готовы взять на себя (более высокая франшиза), тем ниже будет стоимость вашей страховки. Чем меньше риск (ниже франшиза), тем выше будут ваши расходы на страхование.

Допустим, в вашем районе сильный град, а ущерб вашему автомобилю составил 1000 долларов. У вас есть франшиза в размере 100 долларов США на ваше комплексное покрытие. Вы заплатите первые 100 долларов, а затем ваша страховая компания оплатит оставшиеся 900 долларов счета за ремонт автомобиля. Если у вас старый автомобиль, вы можете подумать, нужно ли вам комплексное покрытие, поскольку оно обычно ограничивается фактической денежной стоимостью вашего автомобиля.

Обратите внимание:

Вышеприведенное предназначено в качестве общей информации и общего описания полиса, чтобы помочь вам понять различные типы покрытия. Эти описания не относятся к какому-либо конкретному договору страхования и не изменяют каких-либо определений, исключений или любых других положений, прямо указанных в каких-либо договорах страхования. Мы рекомендуем вам поговорить со своим страховым представителем и прочитать договор полиса, чтобы полностью понять свои страховые покрытия.

Эти описания не относятся к какому-либо конкретному договору страхования и не изменяют каких-либо определений, исключений или любых других положений, прямо указанных в каких-либо договорах страхования. Мы рекомендуем вам поговорить со своим страховым представителем и прочитать договор полиса, чтобы полностью понять свои страховые покрытия.

Столкновение против комплексного автострахования

Страхование от столкновений и комплексное страхование — это два типа страхового покрытия. Они оба юридически необязательны и оплачивают стоимость повреждения вашего автомобиля, но делают это в разных ситуациях.

Страхование при столкновении покрывает ущерб, нанесенный вашему автомобилю в результате аварии, в то время как комплексное покрытие покрывает ущерб, вызванный (почти) всем остальным. Они работают рука об руку, чтобы отремонтировать или заменить большинство типов повреждений вашего автомобиля. Однако они не платят за повреждение других транспортных средств или травмы. Важно знать разницу и убедиться, что вы адекватно застрахованы.

Важно знать разницу и убедиться, что вы адекватно застрахованы.

Что такое комплексное страхование?

Комплексное автострахование покрывает ущерб, причиненный чем-то помимо того, что ваш автомобиль въехал во что-то еще.

Их иногда называют «стихийными бедствиями». Например, «стихийное бедствие» может включать в себя такие вещи, как повреждение в результате падения ветки дерева на вашу машину. Поскольку вы не можете контролировать, когда и почему ветка дерева упадет на вашу машину, такой несчастный случай будет покрываться вашей комплексной страховкой.

Комплексное покрытие также оплачивает кражу . Если ваш автомобиль был украден, комплексный покрывает расходы на замену вашего автомобиля или ремонт любых повреждений, если он восстановлен.

Виды ущерба, покрываемые комплексным автострахованием

- Стихийные бедствия, в том числе штормы, торнадо, ураганы, землетрясения и град

- Пожар, гражданские волнения и взрывы

- Вандализм и воровство

- Повреждение от ударов с животными, такими как олень

- Разбитые или разбитые окна или лобовое стекло

- Падающие объекты

- Террористические акты

Комплексное страхование обычно подлежит франшизе. Это сумма, которую вы должны заплатить, прежде чем начнет действовать страховое покрытие. Например, предположим, что у вас есть франшиза в размере 500 долларов. Если ваш автомобиль поврежден градом, а его ремонт стоит 900 долларов, вы будете нести ответственность за 500 долларов, а ваша страховая компания покроет оставшиеся 400 долларов.

Это сумма, которую вы должны заплатить, прежде чем начнет действовать страховое покрытие. Например, предположим, что у вас есть франшиза в размере 500 долларов. Если ваш автомобиль поврежден градом, а его ремонт стоит 900 долларов, вы будете нести ответственность за 500 долларов, а ваша страховая компания покроет оставшиеся 400 долларов.

Каковы преимущества комплексного покрытия?

Основным преимуществом комплексного покрытия является то, что оно может обеспечить душевное спокойствие, пока вы находитесь вдали от автомобиля. Полное страховое покрытие гарантирует, что вы получите возмещение, если ваш автомобиль серьезно поврежден или украден.

Тем не менее, имейте в виду, что из-за вашей франшизы, комплексный обычно не выгоден для незначительных повреждений , таких как треснувший бампер или незначительный вандализм. Например, если вандал ключает вашу машину, а ремонт стоит 600 долларов, ваш комплексный полис с франшизой в размере 1000 долларов не покроет ни один ремонт.

Что такое страхование от несчастных случаев?

Страхование от столкновений покрывает ущерб, нанесенный вашему автомобилю в результате аварии.

Сюда входит столкновение с другим транспортным средством или авария с участием одного транспортного средства, например, если вы соскользнете по льду и врежетесь в дерево.

Типы повреждений, покрываемые автострахованием при столкновении

- Вы врезаетесь в другую машину, или другая машина врезается в вас, пока вы припаркованы.

- Вы въезжаете в неподвижный объект, такой как дерево, уличный фонарь или столб.

- Вы врезаетесь в кювет или выбоину.

- Твоя машина переворачивается.

- Наезд и бегство, если вы не можете воспользоваться страховкой для автомобилистов.

Как и комплексное страхование, страхование от столкновений имеет франшизу: сумма, которую вы должны заплатить, прежде чем ваша страховка покроет дополнительные убытки. Вы укажете эту сумму при покупке полиса. Более высокая франшиза приводит к более доступным ежемесячным страховым взносам.

Вы укажете эту сумму при покупке полиса. Более высокая франшиза приводит к более доступным ежемесячным страховым взносам.

Каковы преимущества страхования от несчастных случаев?

Основными преимуществами страхования от несчастных случаев являются то, что вам не придется беспокоиться о высоких затратах на ремонт после аварии, если вы не можете позволить себе расходы на ремонт или если вы просто цените душевное спокойствие.

Кроме того, если у вас есть страховка на случай столкновения, вы обычно можете инициировать процесс ремонта вскоре после аварии. Если вы рассчитываете на покрытие ответственности другого водителя для оплаты ущерба, вам, возможно, придется подождать, пока страховые компании не определят, кто виноват. Если вы подаете иск о столкновении, а позже определяется, что покрытие ответственности другого водителя должно быть оплачено, вы, как правило, получаете возмещение автоматически.

Еще одним преимуществом является то, что вы имеете дело только со своей собственной страховой компанией, а не с другой страховой компанией, у которой меньше стимулов для оплаты вашего иска. Страхование от столкновений также может быть использовано в отношении арендованного автомобиля в большинстве случаев, что может избавить вас от необходимости покупать страховку на арендованный автомобиль.

Страхование от столкновений также может быть использовано в отношении арендованного автомобиля в большинстве случаев, что может избавить вас от необходимости покупать страховку на арендованный автомобиль.

Когда следует отказаться от комплексного страхования и страхования от несчастных случаев?

Несмотря на то, что не существует идеальной формулы или правила отказа от комплексного страхования и страхования от несчастных случаев, обычно вам следует отказаться от них, как только стоимость вашего автомобиля и запасных частей приблизится к стоимости ваших страховых взносов и франшиз.

Например, если годовая стоимость вашего комплексного страхования и страхования от несчастных случаев составляет 400 долларов США, а ваша франшиза составляет 600 долларов США, вы можете сэкономить деньги, отказавшись от них, если ваш автомобиль стоит 1000 долларов США или меньше.

Найдите дешевые котировки автострахования в вашем районе

Никакого спама. Никаких хлопот. Никаких скрытых затрат.

В чем разница между столкновением и всеобъемлющим?

Ключевое различие между столкновением и комплексным покрытием заключается в том, что водитель контролирует автомобильную аварию.

- Страхование от столкновений обычно покрывает события, находящиеся под контролем автомобилиста, или когда другое транспортное средство сталкивается с вашим автомобилем.

- Всестороннее освещение обычно подпадает под «стихийные бедствия или стихийные бедствия», которые обычно находятся вне вашего контроля во время вождения. Это могут быть такие события, как испуганный олень, сильный град или угон автомобиля.

Давайте используем последствия урагана в качестве примера, чтобы проиллюстрировать разницу между столкновением и всеобъемлющим. В рамках этого шторма давайте рассмотрим два события, которые могли произойти:

- На вашу машину упала тяжелая ветка дерева, или

- Вы уклонились от падающей ветки дерева и врезались в дерево.

В первом событии вы не могли контролировать, когда и почему ветка дерева упадет на вашу машину. Этот вид несчастного случая будет возмещен в соответствии с вашей комплексной политикой. Во второй ситуации вы вели машину и врезались в дерево, что привело к столкновению. Таким образом, страхование от столкновений возмещает ущерб.

События, подобные описанным выше гипотетическим, являются причиной того, что важно различать два типа покрытия.

Вам нужна страховка от ДТП и КАСКО?

Страхование от столкновений и комплексная страховка гарантируют, что вы не попадете на крючок из-за какого-либо дорогостоящего повреждения автомобиля, поэтому мы обычно рекомендуем большинству водителей иметь и то, и другое.

Если у вас есть лизинг или кредит на ваш автомобиль, вам может потребоваться застраховать автомобиль на случай ДТП и комплексную страховку . Ваш кредитор хочет защитить свои инвестиции и убедиться, что у водителя достаточно средств, чтобы позволить водителю отремонтировать транспортное средство, если оно повреждено.

Мы также рекомендуем иметь комплексное покрытие и покрытие столкновений, если:

- Вашему автомобилю меньше 10 лет.

- Ваша машина стоит более 3000 долларов.

Однако по мере старения автомобиля страхование от столкновений и всестороннее страхование имеют для вас меньшую ценность. В то время как затраты на комплексный ремонт и столкновение со временем уменьшаются по мере снижения стоимости вашего автомобиля, более низкая премия, как правило, не поспевает за сниженной возможной выплатой, если автомобиль полностью разрушен или разобран.

Что, если я получу только комплексную страховку?

Есть основания для получения только комплексной страховки, а не страхования от ДТП, даже если ваш автомобиль не представляет ценности.Комплексное страхование покрывает гораздо больше опасностей, чем покрытие ДТП, включая кражу.

Независимо от того, сколько стоит ваша машина, ее угон доставляет большие неудобства, особенно если вы зависите от нее, чтобы добраться до работы каждый день. Даже если ваш автомобиль стоит всего 2000 долларов на момент угона, а ваша страховая дает вам 1500 долларов, эта сумма будет иметь большое значение для покупки нового автомобиля.

Даже если ваш автомобиль стоит всего 2000 долларов на момент угона, а ваша страховая дает вам 1500 долларов, эта сумма будет иметь большое значение для покупки нового автомобиля.

Как мы более подробно обсудим ниже, комплексное страхование обычно оценивается не более чем в 200 долларов в год, поэтому возмещение в размере 1500 долларов сделает покрытие ценным.

Однако только 3% водителей, у которых есть комплексная страховка, предъявляют претензии в данном году, поэтому имейте это в виду, когда решаете, добавлять ли это покрытие в свой полис.

Сколько стоят столкновения и комплексное покрытие?

В нашем обзоре 10 самых популярных транспортных средств в Америке мы обнаружили, что типичная цена составляет 1969 долларов в год за страховое покрытие столкновений и 164 доллара за комплексное страхование новых автомобилей.

В целом стоимость страховки от столкновений сопоставима со страховкой ответственности, а комплексная примерно в десять раз дешевле защиты ответственности.

См. полную разбивку расходов на комплексное страхование, страхование на случай ДТП и ответственности для некоторых из самых популярных автомобилей в США:

Сравнение котировок как минимум трех компаний может помочь вам снизить ставки автострахования.

Стоимость ответственности, страхование от столкновений и комплексное страхование

| Toyota Camry | $ +1986 | $ +1939 | $ 185 | $ 4110 | |

| Honda Accord | $ 1644 | $ 2304 | $ 168 | $ 4116 | |

| Honda Civic | $ 1662 | $ 2029 | $ 131 | $ 3822 | |

| Nissan Altima | $ 1704 | $ 2043 | $ 177 | $ 3924 | |

| Toyota Corolla | $ 1800 | $ +1875 | $ 153 | $ 3828 | |

| Honda CR-V | $ 1596 | $ тысяча пятьсот двадцать два | $ 146 | $ 3264 | |

| Ford Escape | $ +1668 | $ 1622 | $ 118 | $ 3408 | |

| Ford F-150 | $ +1704 | $ тысячу пятьсот шестьдесят девять | $ 189 | $ 3462 | |

| Шевроле Сильверадо | $ 1,986 | $ 2,696 | $ 184 | $ 184 | $ $ 4,866 |

| $ 1,716 | $ 1,716 | $ 2 086 | $ 1880174 | $ 3,990 |

Чтобы определить типичные дополнительные расходы на комплексное страхование и страховку при ДТП, мы собрали котировки полисов, предусматривающих только ответственность, ответственность плюс комплексное и полное покрытие для 10 самых продаваемых автомобилей в Америке для 30-летнего мужчины из Нью-Йорка в четырех странах. разные страховые компании.

разные страховые компании.

Часто задаваемые вопросы

Что такое страхование от несчастных случаев?

Страхование от столкновений — это тип покрытия, которое возмещает ущерб, нанесенный вашему собственному автомобилю в результате аварии. Страховка от столкновения выплачивается, даже если вы несете ответственность за аварию. Столкновение не оплачивает ничего другого, например, повреждение чужой машины или медицинские счета.

Что такое комплексное страхование?

Комплексное страховое покрытие возмещает ущерб, причиненный вашему автомобилю в результате чего-либо, кроме столкновения.Например, комплексная выплата за вандализм или ущерб от града. Комплексное также охватывает кражу.

Нужны ли мне столкновения и комплексные покрытия?

Коллизионная и комплексная не требуются по закону, поэтому вам не нужно их покупать, чтобы зарегистрировать свой автомобиль. Тем не менее, они требуются многим компаниям по финансированию автомобилей, поэтому они могут понадобиться вам, чтобы претендовать на лизинг или кредит. Мы также рекомендуем обе страховки, если ваш автомобиль стоит более 3000 долларов или ему меньше 10 лет, или если вы не сможете позволить себе новый автомобиль, если ваш сломался.

Тем не менее, они требуются многим компаниям по финансированию автомобилей, поэтому они могут понадобиться вам, чтобы претендовать на лизинг или кредит. Мы также рекомендуем обе страховки, если ваш автомобиль стоит более 3000 долларов или ему меньше 10 лет, или если вы не сможете позволить себе новый автомобиль, если ваш сломался.

Сколько стоит покрытие столкновений и комплексное покрытие?

Сколько вы будете платить за столкновение и полную страховку, зависит от того, какой машиной вы управляете, вашей франшизы и вашей истории вождения, но в целом вы можете рассчитывать на то, что заплатите примерно ту же сумму за столкновение, что и за полис только ответственности, в то время как всеобъемлющий примерно на 10% дороже. Таким образом, если полис, предусматривающий только ответственность, стоит 100 долларов в месяц, добавление только коллизии увеличит общую стоимость до 200 долларов, а добавление комплексного полиса также сделает общую стоимость 210 долларов в месяц.

Методология

Чтобы понять, как добавление страховки от ДТП и комплексного покрытия влияет на тарифы автострахования, мы собрали тарифы для четырех профилей покрытия в штате Нью-Йорк:

- Только ответственность

- Ответственность и всеобъемлющее

- Ответственность и коллизия

- Полное покрытие (ответственность, коллизия и комплексное)

Для каждого профиля покрытия мы собрали выборочные показатели от четырех крупных страховых компаний для 10 самых продаваемых автомобилей в стране.Все примеры цитат относятся к 30-летнему мужчине из Нью-Йорка, в послужном списке которого не было недавних инцидентов.

КАСКО и КАСКО: в чем разница?

Полисы комплексного страхования и страхования от ДТП покрывают ущерб, причиненный вашему автомобилю, но при разных обстоятельствах. В этом обзоре мы в команде обзоров Home Media объясним разницу между комплексным страхованием автомобиля и страхованием от ДТП. Узнайте, что покрывает каждый из них, как работает покрытие и средние затраты в вашем штате.

В этом обзоре мы в команде обзоров Home Media объясним разницу между комплексным страхованием автомобиля и страхованием от ДТП. Узнайте, что покрывает каждый из них, как работает покрытие и средние затраты в вашем штате.

Если вы покупаете какой-либо вид страховки, вы захотите платить самые низкие ставки за лучшее покрытие. Используйте приведенный ниже инструмент, чтобы сравнить бесплатные котировки от некоторых из лучших компаний по страхованию автомобилей на рынке.

Комплексное страхование и страхование от несчастных случаев: покрытие

Полное страхование автомобиля и страхование от ДТП покрывают ущерб, причиненный вашему собственному транспортному средству. Комплексное страхование покрывает ваше транспортное средство после повреждения в результате столкновения с животным или во время стоянки, включая повреждения, связанные с погодными условиями и вандализмом. Страхование от столкновений покрывает ваше транспортное средство после повреждения в результате столкновения с другим транспортным средством, объектом или зданием.

В приведенной ниже таблице приведены несколько примеров событий, покрываемых комплексным страхованием и страхованием от несчастных случаев:

Полисы комплексного страхования и страхования от несчастных случаев покрывают ущерб в пределах фактической денежной стоимости (ACV) вашего автомобиля. ACV — это сумма, которую ваш автомобиль стоит на открытом рынке и рассчитывается вашим страховым агентом.

Как страховка от столкновения, так и комплексное автострахование обычно включают франшизу, которая обычно составляет от 500 до 1500 долларов. После того, как претензия будет одобрена, вы должны оплатить стоимость франшизы, прежде чем ваша страховая компания начнет покрывать убытки.

Комплексное страхование от несчастных случаев: стоимость

При сравнении комплексного страхования и количества ДТП, страхование автомобиля от ДТП обычно стоит дороже. Тем не менее, обычно приобретаются оба вида страхования вместе.Ваша окончательная стоимость будет зависеть от вашего штата, стоимости вашего автомобиля, выбранной вами франшизы и вашего водительского стажа.

Тем не менее, обычно приобретаются оба вида страхования вместе.Ваша окончательная стоимость будет зависеть от вашего штата, стоимости вашего автомобиля, выбранной вами франшизы и вашего водительского стажа.

В приведенной ниже таблице показаны среднегодовые страховые взносы по штатам для комплексных полисов по сравнению с коллизионными. Данные взяты из отчета за 2020 год, опубликованного Национальной ассоциацией уполномоченных по страхованию (NAIC), и относятся к премиям, выплаченным в 2017 году.

Вам необходимо страхование автомобиля от несчастных случаев и каско?

Полное страхование автомобиля и страхование от ДТП не требуется по закону штата.Однако, если вы арендуете или финансируете свое транспортное средство, ваш кредитор может потребовать, чтобы вы выполняли как комплексную политику, так и политику столкновения.

Имейте в виду, что ваш страховой полис или страховой полис распространяется только на ACV вашего автомобиля, и вполне возможно, что эта сумма меньше суммы, которую вы должны заплатить за автомобиль. Если это так, и ваше транспортное средство конфисковано, в то время как вы все еще должны деньги за него, существует другой тип страхования, называемый гарантированной защитой активов (GAP), который покроет разницу в том, что вы должны в случае требования о полной потере. .

Если это так, и ваше транспортное средство конфисковано, в то время как вы все еще должны деньги за него, существует другой тип страхования, называемый гарантированной защитой активов (GAP), который покроет разницу в том, что вы должны в случае требования о полной потере. .

Даже если вы не финансируете или не арендуете свой автомобиль, как правило, хорошей идеей будет приобрести комплексную страховку и страхование автомобиля от ДТП. Вместе со страхованием ответственности это называется «полное страхование автомобиля».

Политика ответственности распространяется только на ущерб, нанесенный другим водителям и их транспортным средствам после аварии, в которой вы виноваты. Если вы вызвали аварию или попали в аварию с незастрахованным водителем, ваша собственная политика ответственности не будет платить за ремонт вашего автомобиля.Если ваш автомобиль был поврежден или украден во время стоянки, ваша страховка гражданской ответственности также не покроет расходы.

Вот почему в большинстве случаев рекомендуется застраховать автомобиль с полным покрытием. Исключением является случай, когда ваше транспортное средство не имеет большой ценности. Комплексные полисы и полисы столкновений оплатят максимум ACV вашего автомобиля. Если это особенно мало (что часто бывает с автомобилями старше 10 лет), вам, как правило, лучше сэкономить на стоимости ваших премий. Хорошим инструментом для проверки стоимости вашего автомобиля является Kelley Blue Book.

Исключением является случай, когда ваше транспортное средство не имеет большой ценности. Комплексные полисы и полисы столкновений оплатят максимум ACV вашего автомобиля. Если это особенно мало (что часто бывает с автомобилями старше 10 лет), вам, как правило, лучше сэкономить на стоимости ваших премий. Хорошим инструментом для проверки стоимости вашего автомобиля является Kelley Blue Book.

Наши рекомендации по автострахованию

Если вы покупаете новый полис автострахования или обновляете существующий полис, самое время сравнить варианты комплексного страхования и страхования от ДТП. Лучший способ найти самые низкие страховые взносы — сравнить тарифы от нескольких поставщиков.

Используйте приведенный ниже инструмент, чтобы начать сравнивать расценки на страхование автомобилей от некоторых из лучших страховых компаний в отрасли, или читайте дальше, чтобы узнать больше о двух наших лучших рекомендуемых поставщиках — USAA и Progressive.

USAA: Низкие ставки для семей военнослужащих

USAA имеет одну из самых сильных клиентских репутаций среди всех страховых компаний в отрасли. Компания обычно получает самые высокие баллы в каждом регионе в исследовании удовлетворенности автострахованием J.D. Power U.S. SM . Это также финансово стабильная страховая компания с рейтингом финансовой устойчивости A++ от AM Best.

Единственным недостатком USAA является то, что не все имеют право на получение полиса.Только те, кто является военнослужащим Соединенных Штатов или у кого есть член семьи или супруг, который является членом USAA, могут подписаться на полис.

В дополнение к стандартным страховым покрытиям клиенты USAA также могут приобрести:

- Помощь на дороге

- Возмещение расходов на аренду автомобиля

- Прощение несчастных случаев

- Стеклянное покрытие

- Покрытие GAP

- Помощь в замене автомобиля (CRA)

- Страхование совместных поездок

Progressive: Низкие ставки для водителей с высоким уровнем риска

Основываясь на нашем исследовании затрат, Progressive может быть хорошим выбором для водителей с высоким уровнем риска, поскольку обычно имеет самые низкие показатели для водителей моложе 21 года, старше 65 лет или тех, у кого есть данные о вождении в нетрезвом виде.

Как и USAA, компания Progressive обладает надежной финансовой стабильностью и имеет рейтинг финансовой устойчивости A+ от AM Best. Полисы комплексного страхования и страхования от столкновений доступны с Progressive. В дополнение к другим стандартным вариантам автострахования Progressive предлагает следующие дополнительные полисы:

- Помощь на дороге

- Покрытие нестандартных деталей и оборудования

- Покрытие райдшеринга

- Возмещение расходов на аренду автомобиля

- Выплата по кредиту/аренде

С Progressive легко понять, сколько будет стоить комплексная политика или политика коллизий.Используя инструмент Name Your Price ® , потенциальные клиенты могут выбирать варианты покрытия, начиная с надбавки, которую они рассчитывают заплатить.

Наша методология

Поскольку потребители полагаются на нас в плане предоставления объективной и точной информации, мы создали комплексную рейтинговую систему для составления нашего рейтинга лучших компаний по страхованию автомобилей. Мы собрали данные о десятках поставщиков автострахования, чтобы оценить компании по широкому спектру факторов ранжирования.Конечным результатом был общий рейтинг для каждого поставщика, при этом страховщики, набравшие наибольшее количество баллов, возглавляли список.

Мы собрали данные о десятках поставщиков автострахования, чтобы оценить компании по широкому спектру факторов ранжирования.Конечным результатом был общий рейтинг для каждого поставщика, при этом страховщики, набравшие наибольшее количество баллов, возглавляли список.

Вот факторы, которые учитываются в наших рейтингах:

- Репутация : Наша исследовательская группа учитывала долю рынка, рейтинги отраслевых экспертов и годы в бизнесе при присвоении этой оценки.

- Доступность : Автостраховые компании с большей доступностью в штате и небольшими квалификационными требованиями получили наивысшие баллы в этой категории.

- Покрытие : Компании, которые предлагают различные варианты автострахования, с большей вероятностью удовлетворят потребности потребителей.

- Стоимость : Были приняты во внимание расчеты тарифов автострахования, полученные Информационными службами Quadrant, и возможности скидок.

- Оценка качества обслуживания клиентов : этот показатель основан на количестве жалоб, поступивших от NAIC, и рейтингах удовлетворенности клиентов, опубликованных J.Д. Мощность. Мы также рассмотрели отзывчивость, дружелюбие и готовность помочь службы поддержки клиентов каждой страховой компании на основе нашего собственного анализа покупателей.

* Данные верны на момент публикации.

Когда следует отказаться от столкновений и комплексного покрытия?

Убедиться, что вы не платите за страховку, которая вам не нужна, — лучший способ сэкономить на стоимости полиса. Если вы задаетесь вопросом, когда следует отказаться от столкновений и комплексного покрытия, простого ответа нет.Вы должны тщательно взвесить свои варианты и составить список плюсов и минусов. Вот несколько советов, которые помогут вам принять решение.

Что такое комплексное страхование?

Полная страховка — это форма автострахования, которая покрывает вас при каждом происшествии, которое может быть связано с вашим автомобилем. Некоторые из них могут включать:

Некоторые из них могут включать:

- Кража.

- Взрыв или пожар.

- Несчастные случаи, связанные с погодой, такие как ураганы, наводнения или молнии.

- Землетрясения и другие стихийные бедствия.

- Беспорядки и вандализм.

- Упавшие предметы, например деревья.

Комплексное страхование не является обязательным, и вы можете легально управлять автомобилем, которым владеете, только с базовой защитой. Имейте в виду, однако, что, если вы арендуете автомобиль, кредитор может потребовать, чтобы вы взяли этот тип покрытия на период, в течение которого у вас есть финансы.

Комплексное страхование покроет ущерб, нанесенный вашему автомобилю, но не покроет расходы на ремонт других автомобилей. Для этого вам понадобится страхование гражданской ответственности.

Существует распространенное заблуждение, что комплексная страховка оплачивает все, что может случиться с вашим автомобилем. Несмотря на название, это не так. Если вы нанесете ущерб другому транспортному средству или раните других участников дорожного движения, этот сценарий будет застрахован полисом страхования гражданской ответственности.

Если вы нанесете ущерб другому транспортному средству или раните других участников дорожного движения, этот сценарий будет застрахован полисом страхования гражданской ответственности.

Комплексный полис представляет собой тип полного покрытия, и в некоторых случаях он может включать страхование от несчастных случаев. Узнайте больше о комплексном покрытии.

В большинстве штатов требуется вычитаемая сумма для вашего комплексного покрытия, что означает, что вы должны заплатить первые 150, 500 или 1000 долларов суммы претензии из своего кармана.Большинство компаний по страхованию автомобилей позволяют вам выбрать сумму франшизы.

Когда вам нужна комплексная страховка?

Если вы водите дорогой автомобиль, а запчасти и работа стоят дорого, вам может понадобиться комплексное страхование. Например, если у вас есть коллекционный автомобиль, вы можете защитить его больше, чем более распространенную десятилетнюю модель, ремонт которой обходится дешевле.

Когда отказываться от комплексной страховки

Общее правило состоит в том, что вам следует отказаться от комплексной страховки, если вы платите слишком много, исходя из стоимости вашего автомобиля. Возьмите стоимость вашего автомобиля, вычтите франшизу, затем вычтите стоимость шестимесячного полиса. Если вы получаете отрицательную сумму, есть вероятность, что платить за комплексный полис не стоит, и вам придется обратиться в свою страховую компанию, чтобы отменить платежи.

Возьмите стоимость вашего автомобиля, вычтите франшизу, затем вычтите стоимость шестимесячного полиса. Если вы получаете отрицательную сумму, есть вероятность, что платить за комплексный полис не стоит, и вам придется обратиться в свою страховую компанию, чтобы отменить платежи.

Что такое страхование от столкновений?

Страхование от столкновений защитит вас финансово, если вы попадете в дорожно-транспортное происшествие. Наиболее распространенные сценарии, для которых применяется покрытие:

- Быть сбитым другим водителем.

- Столкновение с объектом на дороге, например, с деревом или столбом.

- Перевернуть машину.

- Наезд на бордюр или выбоину.

- Въезд задним ходом в другой неподвижный автомобиль.

Защита от наезда не требуется по закону ни в одном из штатов. Однако, как и в случае с комплексным покрытием, вы можете быть обязаны воспользоваться этим уровнем защиты при аренде транспортного средства, чтобы кредитор мог защитить свои активы. Многие кредиторы автоматически добавляют стоимость этого полиса к арендной плате.

Многие кредиторы автоматически добавляют стоимость этого полиса к арендной плате.

Так же, как комплексное страхование, страхование от наезда имеет франшизу, которую вы выбираете сами. Вы должны будете оплатить свою долю, а страховая компания должна будет выплатить оставшуюся сумму ремонтной компании или вам, в зависимости от вашего соглашения. Согласно The Simple Dollar, наиболее распространенные франшизы варьируются от 250 до 1000 долларов.

Когда вам нужна страховка от столкновений?

Страхование от несчастных случаев является дополнительной страховкой, и вам решать, брать ее или нет.Если вы едете по опасным дорогам, вы можете снизить риск и воспользоваться этим покрытием. Согласно Money Under 30, страхование от столкновений поможет вам оплатить стоимость ремонта, если только ваш автомобиль не «подсчитан», что просто означает, что его ремонт будет стоить больше, чем он стоит.

Многие страховые компании предлагают комплексное страхование и страхование от несчастных случаев в одном пакете, вам не нужно покупать их вместе. Вы можете выбрать именно тот, который вам нужен.

Вы можете выбрать именно тот, который вам нужен.

Когда отказываться от страховки от наезда

Если ваш автомобиль стоит немного, вы можете отказаться от страховки от наезда.Всегда учитывайте стоимость запчастей и ремонта, прежде чем принимать окончательное решение. Если вы являетесь безопасным водителем и вряд ли станете причиной аварии, возможно, вам лучше потребовать страховку другого водителя, если он виноват. Ознакомьтесь с нашим руководством по страхованию от несчастных случаев для получения дополнительной информации.

Как принять решение о том, следует ли вам понизить уровень страховки автомобиля

Рекомендуется учитывать ваши привычки вождения, функции безопасности вашего автомобиля и историю вождения. Если вы безопасный водитель, вам может не понадобиться защита от столкновения.В то же время, если ваш автомобиль стоит меньше минимальной суммы, подлежащей вычету, или его ремонт дешев, возможно, вам не захочется оформлять комплексное страхование.

Помните, что каждое заявление, которое вы подаете, в конечном счете, увеличивает ваш страховой взнос в течение следующих нескольких лет, поэтому подумайте, нужна ли вам страховка и лучше ли вам финансово, чтобы подать заявление, или вы могли бы оплатить ремонт из своего кармана, чтобы защитить свое имущество. премиальная цена.

Если у вас нет наличных сбережений, возможно, лучше иметь дополнительное покрытие, чтобы не остаться без машины, когда вы не можете заплатить за ремонт самостоятельно.

Лучший способ решить, следует ли вам отказаться от страховки на случай столкновения и комплексного страхования, — проверить цену премии и сравнить ее с текущей рыночной стоимостью вашего автомобиля. Если ваша годовая страховка превышает десять процентов от стоимости вашего автомобиля, возможно, не стоит приобретать дополнительную защиту.

Если вы считаете, что вам по-прежнему необходимо страховое покрытие и комплексное страхование, вы можете увеличить свою франшизу, чтобы снизить стоимость.

Ознакомьтесь с этим, если вам нужна дополнительная информация, ресурсы или руководство по страхованию автомобиля.

Источники:

Нужно ли страховое покрытие на случай столкновения в моем страховом полисе?

Когда следует понизить страховку автомобиля?

Полное покрытие и покрытие столкновений

Всестороннее Vs. Страхование автомобиля при столкновении: различия и когда вы можете отменить

Что такое комплексное страхование и что оно покрывает?

Этот контент создается и поддерживается третьей стороной и импортируется на эту страницу, чтобы помочь пользователям указать свои адреса электронной почты.Вы можете найти дополнительную информацию об этом и подобном контенте на сайте piano.io.

Информация о покрытии автомобилей

Информация о покрытии автомобилей

Чтобы понять, как вы покупаете автострахование, вы должны быть знакомы с несколькими терминами.