Выплачивается ли осаго виновнику дтп: Положены ли выплаты виновнику ДТП по страховке?

Если виновник не известил страховщика о мелком ДТП, рублем его не накажут — Российская газета

Виновнику аварии, если он не передал в свою страховую компанию в установленные сроки извещение о ДТП, опасаться нечего. Наказания за это не предусмотрено, и страховщик не выставит ему регрессные требования. То есть не будет требовать покрыть расходы на возмещение вреда пострадавшему. Права не имеет. Это подтвердил Верховный суд, разбирая иск страховой компании к автомобилисту.

Напомним, что в случае мелкой аварии, которую можно оформить без автоинспектора по европротоколу, оба участника заполняют извещение о ДТП. Это извещение в течение пяти дней они должны передать каждый своему страховщику. До 1 мая 2019 года в законе об ОСАГО было предусмотрено, что за непредоставление этого извещения страховщик может выставить виновнику аварии регрессные требования — в полном объеме компенсировать сумму, выплаченную компанией пострадавшему. Но с 1 мая ситуация изменилась. Такая возможность законом больше не предусмотрена.

В Верховный суд с кассационной жалобой обратилась некая гражданка Никифорова. Ей страховая компания предъявила регресс именно за то, что она не предоставила извещение о ДТП, в котором была виновата. Авария произошла еще в ноябре 2018 года. То есть когда возможность выставления такого регресса еще действовала и страховщики активно этим пользовались, а суды вставали на их сторону.

Никифорова вину в аварии признала, с пострадавшим они оформили извещение о ДТП, и тот подал его по прямому возмещению ущерба в свою страховую. Там его направили на ремонт. В марте 2019 года страховщик пострадавшего оплатил ремонт, а затем выставил требования страховщику Никифоровой. Ее страховая возместила расходы прямому страховщику в апреле. А в сентябре 2019 года обратилась в суд о взыскании с Никифоровой в порядке регресса выплаченного страхового возмещения, сославшись на подпункт «ж» пункта 1 статьи 14 закона об ОСАГО в редакции, действовавшей на момент аварии. Суд признал эти требования законными и взыскал с автоледи возмещение ущерба в порядке регресса.

Эти выводы суда первой инстанции были поддержаны и апелляционной, и кассационной инстанциями. Однако судебная коллегия по гражданским делам Верховного суда с ними не согласилась.

ВС указал, что ДТП было признано страховым случаем, потерпевшему предоставлено возмещение в виде направления на ремонт. При этом экземпляр извещения потерпевшего был признан достаточным документом для осуществления выплаты страховки. Не поставлены под сомнения обстоятельства ДТП, факт и размер причиненного ущерба. Доказательств обратного не представлено.

Вместе с тем страховщик Никифоровой, принимая решение о компенсации страхового возмещения страховщику пострадавшего, не воспользовался правом ознакомиться с материалами выплатного дела, оценить обоснованность факта и размера выплаты, осуществленной потерпевшему. Требование о предоставлении на осмотр транспортного средства виновника также не направлялось.

Кроме того, имея один из двух бланков извещения о ДТП, представленный потерпевшей стороной, страховщик не доказал нарушение его интересов со стороны виновника аварии непредставлением своего бланка извещения о ДТП, поскольку данных документов оказалось достаточно для принятия решения о возмещении выплаты, произведенной потерпевшему.

Обязанность у виновника аварии в течение пяти дней направить извещение о ДТП страховщику есть. Но ответственности за невыполнение этого — нет

Суды же не приняли во внимание, что на момент обращения страховщика с иском подпункт «ж» пункта 1 статьи 14 закона об ОСАГО признан утратившим силу. Обратной силы не имеют только те положения законов, которые ухудшают положение граждан. Улучшающие их действуют и в обратном направлении. Поэтому Верховный суд отменил решения нижестоящих судов и направил дело на новое рассмотрение в апелляционную инстанцию.

Верховный суд напомнил, что обязанность у виновника аварии в течение пяти дней направить извещение о ДТП своему страховщику есть. Но если он ее не выполнит, то и ответственности никакой за это не понесет. Это перестало быть основанием для регресса. А у нас, как это принято, если есть обязанность, но за ее невыполнение нет наказания, то и выполнять ее не обязательно. Так что, по сути, виновников аварии освободили от необходимости после ДТП обращаться к страховщику, хотя бы для передачи ему извещения о ДТП. И единственное наказание для виновника мелкого ДТП, оформленного без ГИБДД — это подорожание полиса ОСАГО на следующий год. Коэффициент бонус-малус, который увеличивает стоимость страховки, если водитель попадал в аварии, и снижает цену полиса, если аварий не было, никто не отменял.

И единственное наказание для виновника мелкого ДТП, оформленного без ГИБДД — это подорожание полиса ОСАГО на следующий год. Коэффициент бонус-малус, который увеличивает стоимость страховки, если водитель попадал в аварии, и снижает цену полиса, если аварий не было, никто не отменял.

Возмещение ущерба если не установлен виновник ДТП

]]>Подборка наиболее важных документов по запросу Возмещение ущерба если не установлен виновник ДТП (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Возмещение ущерба если не установлен виновник ДТП Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 7 «Страховая сумма» Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Принимая решение о взыскании страхового возмещения, суд в порядке статьи 7, статьи 18 ФЗ от 25.

04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», пункта 46 Постановления Пленума ВС РФ от 26.12.2017 N 58 указал, что то обстоятельство, что в рамках административного дела вина причинителей вреда в данном ДТП не установлена, не влияет на обязательства страховой компании перед потерпевшим по выплате страхового возмещения, поскольку оспаривание виновности причинителей вреда в ДТП не влечет для участника ДТП — истца каких-либо правовых последствий, связанных с получением суммы страхового возмещения в полном объеме, а учитывая, что судом не установлена вина потерпевшего в рассматриваемом ДТП, размер страхового возмещения должен быть выплачен в полном объеме без учета распределения долей.

04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», пункта 46 Постановления Пленума ВС РФ от 26.12.2017 N 58 указал, что то обстоятельство, что в рамках административного дела вина причинителей вреда в данном ДТП не установлена, не влияет на обязательства страховой компании перед потерпевшим по выплате страхового возмещения, поскольку оспаривание виновности причинителей вреда в ДТП не влечет для участника ДТП — истца каких-либо правовых последствий, связанных с получением суммы страхового возмещения в полном объеме, а учитывая, что судом не установлена вина потерпевшего в рассматриваемом ДТП, размер страхового возмещения должен быть выплачен в полном объеме без учета распределения долей. Подборка судебных решений за 2020 год: Статья 15 «Порядок осуществления обязательного страхования» Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь статьей 15 Федерального закона от 25.

04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и исходя из того, что истец (страховщик потерпевшего), выплатив страховое возмещение, вправе требовать полного возмещения причиненных ему убытков у лица, виновного в их причинении; учитывая, что факт выдачи ответчиком страхового полиса виновнику ДТП не подтвержден доказательствами, равно как не установлен факт обращения виновника ДТП к данному страховщику или его уполномоченному лицу по поводу заключения договора ОСАГО, уплаты им страховой премии, суд взыскал сумму ущерба в порядке суброгации с причинителя вреда и отказал во взыскании со страховщика, поскольку в базу АИС РСА внесены сведения о статусе спорного полиса ОСАГО — «испорчен»; таким образом, утверждение причинителя вреда о том, что его гражданская ответственность при управлении автомобилем на момент ДТП была застрахована, а выданный ему полис ОСАГО является действительным, обоснованно признано несостоятельным; кроме того, ни оригинал заполненного бланка полиса ОСАГО, ни квитанция о выплате страховой премии ответчиком представлены не были.

04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и исходя из того, что истец (страховщик потерпевшего), выплатив страховое возмещение, вправе требовать полного возмещения причиненных ему убытков у лица, виновного в их причинении; учитывая, что факт выдачи ответчиком страхового полиса виновнику ДТП не подтвержден доказательствами, равно как не установлен факт обращения виновника ДТП к данному страховщику или его уполномоченному лицу по поводу заключения договора ОСАГО, уплаты им страховой премии, суд взыскал сумму ущерба в порядке суброгации с причинителя вреда и отказал во взыскании со страховщика, поскольку в базу АИС РСА внесены сведения о статусе спорного полиса ОСАГО — «испорчен»; таким образом, утверждение причинителя вреда о том, что его гражданская ответственность при управлении автомобилем на момент ДТП была застрахована, а выданный ему полис ОСАГО является действительным, обоснованно признано несостоятельным; кроме того, ни оригинал заполненного бланка полиса ОСАГО, ни квитанция о выплате страховой премии ответчиком представлены не были.

Определение Конституционного Суда РФ от 10.10.2013 N 1590-О

«Об отказе в принятии к рассмотрению жалобы гражданина Гаврилова Ивана Егоровича на нарушение его конституционных прав положениями статей 1 и 6 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»Между тем, как указал Конституционный Суд Российской Федерации в Определении от 15 мая 2012 года N 811-О, в случае взаимодействия нескольких источников повышенной опасности (в том числе столкновения) в результате нарушения правил дорожного движения одним из владельцев недопустимо возложение ответственности за причинение вреда на других владельцев источников повышенной опасности, вина которых в таком взаимодействии не установлена; следовательно, на владельца источника повышенной опасности, не виновного в столкновении транспортных средств, не может быть возложена ответственность по возмещению вреда, в том числе обязанность компенсировать моральный вред другому владельцу источника повышенной опасности, виновному в дорожно-транспортном происшествии.

Кроме того, в Определении от 4 октября 2012 года N 1833-О Конституционный Суд Российской Федерации подчеркнул, что при наступлении обстоятельств, образующих основания ответственности обеих сторон деликтного правоотношения, каждая сторона отвечает по своим обязательствам, возникающим вследствие причинения вреда, что имеет место в случаях смешанной ответственности, когда вред представляет собой общий результат поведения причинителя вреда и потерпевшего.

Кроме того, в Определении от 4 октября 2012 года N 1833-О Конституционный Суд Российской Федерации подчеркнул, что при наступлении обстоятельств, образующих основания ответственности обеих сторон деликтного правоотношения, каждая сторона отвечает по своим обязательствам, возникающим вследствие причинения вреда, что имеет место в случаях смешанной ответственности, когда вред представляет собой общий результат поведения причинителя вреда и потерпевшего.что входит, выплаты, порядок действий

Случай не признаётся страховым, а ущерб по нему не возмещается, если нанесенный в аварии урон автомобилям и телесные повреждения, причиненные участникам ДТП, стали следствием определённых событий:

- действия непреодолимой силы, преднамеренного замысла потерпевшего;

- природной стихии, военных действий, гражданской войны, ядерного взрыва и радиации;

- народных волнений, забастовок, массовых беспорядков;

- иных обстоятельств, снимающих со страховщика ответственность по выплате страхового возмещения по договору ОСАГО на основании Федерального закона об ОСАГО или Правил страхования.

Случаи, которые не определяются как страховые, согласно пункту 2 статьи 6 Федерального закона об ОСАГО № 40-ФЗ от 25.04.2002 г. (с учетом изменений):

- Ущерб нанесён при эксплуатации автомобиля, который не указан в договоре.

- Управление ТС лицом, не прописанным в полисе.

- Требуется возмещение упущенной выгоды или причинен моральный ущерб пострадавшему.

- Транспортное средство пострадало в результате обучения вождению автомобиля, участия в мероприятиях соревновательного плана, пробных заездов (тест-драйв) на специально оборудованных для этого площадках.

- Загрязнение окружающей среды.

- Транспортное средство вышло из строя под воздействием перевозимого груза. С условием, что риск ответственности за его транспортировку подпадает под действие закона о надлежащем виде обязательного страхования.

- Пострадало здоровье или возникла опасность для жизни наёмного персонала во время работы. В случае, когда возмещение ущерба полагается согласно соответствующим законам.

- Возмещение убытков работодателю в результате нанесения ущерба наемным рабочим.

- Транспорт и прицеп выведены из строя водителем ТС, также деформирован груз, который в них находится, пострадали установленное на них оборудование и остальное имущество.

- Транспорт повреждён при загрузке/разгрузке ТС.

- Порча, разрушение старинных вещей, имеющих уникальное происхождение, а также строительных объектов, которые имеют культурную и историческую ценность. Повреждение произведений из драгоценных и полудрагоценных материалов, уничтожение ценных бумаг, наличности, предметов веры и религии, различных объектов авторского художественного и интеллектуального права.

- Пострадали лица, которые пользуются услугами перевозчиков. При условии, что возмещение полагается, согласно закону РФ об обязательном страховании ответственности водителяперевозчика, за причинение вреда жизни, здоровью, имуществу пассажиров.

- Случаи, по которым сумма причиненного ущерба больше максимального покрытия по договору ОСАГО. Взыскание с виновника ДТП производится в судебном порядке.

В случае, когда возмещение ущерба полагается согласно соответствующим законам.

В случае, когда возмещение ущерба полагается согласно соответствующим законам.

Кто выплачивает страховку при ДТП?

В Российском законодательстве о страховании есть ряд правоустанавливающих документов, определяющих, кто платит за ремонт автомобиля, за нанесение ущерба здоровью участников ДТП и повреждение имущества третьих лиц.

Дорожно-транспортным происшествием считается событие, возникшее при движении транспортного средства, при котором были ранены люди, поврежден автомобиль или причинен другой материальный ущерб. Если никаких повреждений из выше приведенного списка не произошло, то и происшествие не является ДТП в общепринятом смысле и не считается страховым случаем.

Если следовать строго букве закона об ответственности владельцев транспортных средств, то каждый из участников ДТП должен оплачивать ремонт чужого автомобиля. Но в реальной жизни в любом ДТП есть пострадавший и виновник, нарушивший правила дорожного движения (ПДД), поэтому ответственность за причиненный ущерб ложится на виновника и страховую компанию.

Но в реальной жизни в любом ДТП есть пострадавший и виновник, нарушивший правила дорожного движения (ПДД), поэтому ответственность за причиненный ущерб ложится на виновника и страховую компанию.

Центр юридической поддержки страхователей – одна из ведущих компаний на территории России, помогающая владельцам транспортных средств взыскать ущерб с виновника ДТП. Специалисты нашей компании оперативно проводят анализ доказательств, составляют необходимый пакет документов, разрабатывают стратегию защиты интересов своих клиентов.

|

|

Вы всегда можете обратиться по любому вопросу за бесплатной консультацией юриста в центральный офис или в региональные представительства компании:

|

Возмещение ущерба по ОСАГО.

Поскольку, согласно Федеральному закону РФ «Об обязательном страховании правовой ответственности владельцев транспортных средств» эксплуатация автомобиля без полиса ОСАГО запрещена, то страховка имеется у каждого участника движения.

1. При возникновении ДТП владелец пострадавшего автомобиля извещает страховую компанию о наступлении страхового случая в пятидневный срок.При этом необходимо обращаться в свою страховую компанию,если:

- ДТП произошло в результате столкновения двух транспортных средств,

- Оба водителя застрахованы по ОСАГО

- Вред причинен только этим двум транспортным средствам, а именно в аварии не пострадали люди и другое имущество)

Если эти условия не соблюдаются, то есть в аварии участвовало больше двух транспортных средств, один из участников не застрахован по ОСАГО, потерпевший является держателем полиса «Зеленая карта», причинен вред жизни и здоровью людей, то обращаться за выплатой необходимо в страховую компанию виновника ДТП.

2. Если сумма возмещения превышает лимит, предусмотренный договором ОСАГО, то разницу ущерба возмещает виновник ДТП из собственных средств.

3. В случае мотивированного отказа страховой компании в возмещении ущерба, потерпевший водитель может подать иск в суд на виновника ДТП.

4. Если виновник ДТП в момент происшествия находился в состоянии алкогольного опьянения или умышленно нарушил правила дорожного движения, страховая компания полностью выплачивает возмещение ущерба пострадавшему и предъявляет страхователю-виновнику регрессные требования. То есть страхователь-виновник обязан в этом случае возместить выплаченную сумму страховки страховой компании.

5. Если в договоре ОСАГО предусмотрена франшиза, которая компенсируется потерпевшему виновником ДТП из собственных средств, то страховая компания выплачивает оставшуюся часть страхового возмещения.

Если в договоре ОСАГО предусмотрена франшиза, которая компенсируется потерпевшему виновником ДТП из собственных средств, то страховая компания выплачивает оставшуюся часть страхового возмещения.

6. Если страховая виновника обанкротилась или потеряла лицензию, возмещение ущерба пострадавшему производит Российский Союз Автострахователей (РСА). Если произведена частичная страховая выплата до банкротства компании, то РСА производит доплату возмещения ущерба.

В случае банкротства страховой компании Центр юридической поддержки страхователей готов оказать вам юридическую помощь для получения причитающихся компенсационных выплат. Вы всегда можете обратиться за помощью в региональные представительства нашей компании по месту жительства или в центральный офис в Москве: Варшавское шоссе, д.42, контактный телефон +7 (495) 543-03-03.

Возмещение ущерба по КАСКО.

Практика страхования показывает, что добровольным страхованием КАСКО пользуются владельцы новых автомобилей или дорогих иномарок. Для заключения договора КАСКО необходимо выбрать надежную страховую компанию, существующую несколько лет на страховом рынке России и не имеющую финансовых проблем, чтобы быть уверенным в получении страховой выплаты при наступлении страхового случая.

Для заключения договора КАСКО необходимо выбрать надежную страховую компанию, существующую несколько лет на страховом рынке России и не имеющую финансовых проблем, чтобы быть уверенным в получении страховой выплаты при наступлении страхового случая.

1. Если потерпевший в ДТП владелец автомобиля имеет полис страхования КАСКО, то он получает возмещение от своей страховой компании по КАСКО.

2. Если в договоре добровольного страхования КАСКО оговорен размер франшизы, то пострадавший страхователь сам покрывает возмещение ущерба на сумму франшизы,после чего он может обратиться за возмещением суммы франшизы в страховую компанию виновника ДТП.

3. Виновник ДТП, имеющий договор страхования КАСКО, получит страховую выплату от своей страховой компании при условии, что не был в момент ДТП в состоянии алкогольного опьянения и не нарушил умышленно правила дорожного движения, если эти условия отказа оговорены в договоре страхования КАСКО.

Высокая квалификация специалистов Центра юридической поддержки страхователей и многолетний опыт компании в работе со страховыми спорами гарантирует нашим клиентам положительный результат при решении любых страховых проблем. Получить подробную квалифицированную юридическую консультацию специалистов Центра Юридической Поддержки Страхователей можно по телефону в Москве: +7 (495) 543-03-03, Екатеринбурге: +7 (343) 346-93-93, Омске: +7 (3812) 24-40-97. Также свой вопрос можно задать по электронной почте, воспользовавшись формой «Задать вопрос/Обратный звонок».

Остались вопросы? Обращайтесь! Мы поможем! | ||

+7 (495) 543-03-03 | ||

Архив статей

Пострадавшие в ДТП пассажиры имеют право на двойную компенсацию

Получившие травмы в ДТП пассажиры могут претендовать на компенсацию в рамках ОСАГО дважды: от виновника аварии и от невиновного в ней водителя. К такому решению пришел апелляционный суд, рассмотрев дело автомобилистки, которая потребовала денег с обоих страховщиков. Тысячи раненых в авариях россиян из-за незнания о такой возможности недополучают компенсации, в особенности это актуально для сферы такси, говорят юристы.

В июле 2020 года в Семнадцатый Арбитражный апелляционный суд обратилась компания «АСКО-Страхование» с жалобой на Центробанк, который выдал предписание страховщику выплатить компенсацию пострадавшей в ДТП гражданке А.П. Алексеевой. Об этом сообщается в свежем дайджесте новостей финансовых рынков Банка России.

Недовольство страховой компании вызвал тот факт, что пострадавшая в аварии женщина уже получила компенсацию в рамках договора ОСАГО от компании («Ингосстрах») виновника ДТП.

Как следует из материалов доступного в арбитражной картотеке дела непосредственно сама авария произошла в июле 2019 года. В тот день водитель грузовика «МАЗ» Г.В. Агалаков проскочил на запрещающий сигнал светофора и врезался в седан Lada Granta, где в качестве пассажира и находилась Алексеева.

Первоначально пострадавшая получила компенсацию от страховой компании водителя «МАЗа», а позже направила финансовую претензию и в страховую, где покупал полис владелец Granta — «АСКО-Страхование».

Последняя в компенсации отказала, тогда женщина обратилась с жалобой в Управление службы по защите прав потребителей и обеспечению доступности финансовых услуг в Уральском федеральном округе, которое подведомственно ЦБ. Регулятор, разобравшись в сути дела, выписал страховщику предписание удовлетворить требования клиента.

В суде представитель «АСКО-Страхование» утверждал, что клиент якобы мог незаконно обогащаться, поскольку одну выплату он уже получил.

«В апелляционной жалобе заявитель настаивает на доводах о том, что оспариваемое предписание Банка России является незаконным и нарушающим права и законные интересы ПАО «АСКО-Страхование»; выражает несогласие с объемом солидарной ответственности страховщиков, считает, что поскольку солидарная обязанность по выплате страхового возмещения по факту причинения вреда здоровью пассажира Алексеевой А. П. ранее уже была исполнена в полном объеме СПАО «Ингосстрах»», — озвучена в материалах дела позиция истца.

П. ранее уже была исполнена в полном объеме СПАО «Ингосстрах»», — озвучена в материалах дела позиция истца.

Суд доводы страховщика не принял и его жалобу не удовлетворил, сославшись на статью №1079 Гражданского кодекса, нормы закона ОСАГО и разъяснения пленума Верховного суда от 26 декабря 2017 года N58.

Председательствующие судьи пришли к выводу, что «вред причинен в результате взаимодействия источников повышенной опасности, следовательно, страховой случай наступил по каждому из заключенных их владельцами договоров ОСАГО и, соответственно, по каждому из этих договоров у страховщика наступает обязанность произвести страховую выплату».

Центробанк в своем дайджесте, реагируя на это решение, в свою очередь пишет, что согласно ст. 1079 ГК РФ юридические лица и граждане, деятельность которых связана с повышенной опасностью для окружающих (в частности, использование транспортных средств), «обязаны возместить вред, причиненный источником повышенной опасности, если не докажут, что вред возник вследствие непреодолимой силы или умысла потерпевшего». При этом владельцы источников повышенной опасности несут ответственность солидарно за вред, причиненный третьим лицам.

При этом владельцы источников повышенной опасности несут ответственность солидарно за вред, причиненный третьим лицам.

В Банке России сообщили «Газете.Ru», что не комментируют решения судов. Вместе с тем, отметили, что в случае получения третьим лицом в результате ДТП какого-либо ущерба выплата осуществляется со стороны каждого участника ДТП (при наличии полиса ОСАГО — страховщиком, при отсутствии полиса — компенсационная выплата со стороны Российского союза автостраховщиков). При этом, общий размер выплат ограничен согласно закону об ОСАГО (п. 9.1 ст. 12) — в размере страховой суммы в зависимости от вида ущерба.

В компании «АСКО-Страховании» не смогли оперативно предоставить свою позицию в этом вопросе «Газете.Ru».

Категорически не согласен с решением как регулятора, так и суда экс-депутат Госдумы, лидер движения «Автомобилисты России» Виктор Похмелкин. Несправедливо взыскивать возмещение с компании водителя Lada Granta, поскольку его вина не была доказана, полагает он.

«Я считаю, что это опасный прецедент.

Понимаю, если бы шла речь об обоюдной вине или был бы неустановленный виновник дорожного происшествия, законодательство этот момент предусматривает. Однако в деле явно указан виновник аварии — водитель «МАЗа». Соответственно, если вина второго водителя не доказана, то он не может быть признан виновным и обязанность по выплате также не может наступить», — выразил свою позицию в разговоре с «Газетой.Ru» Похмелкин.

Иного мнения придерживается автоюрист Сергей Ифанов, он акцентирует внимание на том, что договор ОСАГО защищает риск наступления ответственности страхователя перед третьими лицами. Все, что касается ущерба пассажира, оговорено в законе.

«Здесь, очевидно, действует та же законодательная логика, как, к примеру, в договорах каско — факт ДТП уже говорит нам о наступлении страхового случая. Соответственно здесь не категория виновности или невиновности определяет его наступление, а само происшествие», — рассуждает собеседник.

Проблема получения компенсации при ДТП пассажирами в рамках ОСАГО, по словам эксперта, наиболее актуальна для сферы перевозок. По словам эксперта, очень часто россияне получают травмы в такси, речь может идти от тысячах случаев, где россияне не получили подобные солидарные компенсации.

Подобные дела рассматривались и ранее. В 2018 году Верховный суд РФ также встал на сторону пострадавшей жительницы Нижегородской области, с 2016 года требовавшей компенсации от страховой компании второго участника ДТП. По странному стечению обстоятельств, обстоятельства той аварии схожи: женщина была также пассажиркой Lada, в которую врезался грузовик «МАЗ», который, правда, выехал на встречную полосу. Тем не менее, суд обязал удовлетворить требования женщины.

Будет ли выплата страховки ОСАГО если виновник ДТП скрылся

Многих интересует вопрос — как получить выплату по ОСАГО, если виновник скрылся с места ДТП?

Ситуаций может быть две:

- Произошло ДТП, виновник остановился, но уехал до приезда ГАИ, вы видели машину, запомнили ее номер.

- Или ДТП произошло, вы не успели запомнить номер машины или вообще не присутствовали в автомобиле, виновник скрылся не останавливаясь.

Будет ли выплата, если известен номер скрывшегося виновника ДТП?

В этой ситуации потерпевшему повезло больше, потому что по номеру машины ГИБДД разыщет виновника ДТП. Если у виновника есть действующий полис ОСАГО, то страховщик обязан произвести вам выплату. А дальше страховая компания взыщет с виновника ДТП выплаченную сумму, так как в этом случае у нее есть право регрессного требования к скрывшемуся виновнику.

Будет ли выплачена страховка, если номер автомобиля виновника аварии неизвестен?

В этом случае следователем-дознавателем должны быть произведены розыскные мероприятия для установления виновника ДТП. Вы можете посодействовать розыску: расклеить объявления в месте ДТП для выявления свидетелей происшествия. Розыскные мероприятия проводятся в течение месяца, срок может быть продлен до двух месяцев. Вам повезет, если автомобиль виновника ДТП будет установлен. В этом случае при наличии у него договора ОСАГО можно будет обратиться к страховщику.

Вам повезет, если автомобиль виновника ДТП будет установлен. В этом случае при наличии у него договора ОСАГО можно будет обратиться к страховщику.

Если же в процессе дознания выяснится, что автомобиль был похищен, и во время ДТП им управляло неустановленное лицо, и вины владельца машины в происшествии нет, то страховщик в этом случае отвечать за вред, причиненный неустановленным лицом, не будет. Следовательно, выплаты по ОСАГО тоже не будет.

Выплаты по ОСАГО вы не получите и в том случае, если автомобиль виновника не будет установлен, так как неизвестно, какой страховщик несет ответственность за ущерб и есть ли вообще полис ОСАГО.

Сколько ждать выплату?

Выплату в случае неизвестности виновника ДТП вы будете ждать 2-3 месяца: время на розыскные мероприятия до двух месяцев и месяц на выплату от страховщика по Закону об ОСАГО.

Если вы хотите ускорить процесс получения выплаты по ОСАГО, то попробуйте сами разыскать виновника ДТП. В этом вам помогут и объявления с просьбой позвонить свидетелей, и видеокамеры наблюдения.

В противном случае, если виновник не будет найден, ремонт автомобиля вам придется оплачивать из своего кошелька.

Что делать, если виновник ДТП не вписан в полис ОСАГО?

До 2006 г., в случае если водитель не был вписан в полис ОСАГО, страховые компании отказывали в выплате страхового возмещения. Поэтому среди россиян до сих пор бытует мнение, что в рамках ОСАГО застрахована ответственность только тех водителей, которые внесены в полис. Однако это не совсем так.

Закон предусматривает либо возможность оформить полис ОСАГО без ограничений, когда любое лицо, на законных основаниях управляющее автомобилем, будет считаться застрахованным, либо поименно указать всех водителей, допущенных до управления машиной (ограниченное использование). В первом случае все ясно. Что же касается второго, то логичен вопрос: является ли застрахованной ответственность водителя, не вписанного в полис? Ответ на него дал в своем определении № 377 от 12 июля 2006 г. Конституционный суд РФ. Суть в том, что по договору ОСАГО застрахован риск гражданской ответственности самого страхователя, иного указанного в документе владельца машины, а также других владельцев, использующих ее на законном основании. Соответственно, все владельцы, в том числе управляющие автомобилем на основании доверенности на право управления транспортным средством, относятся к лицам, риск ответственности которых является застрахованным.

Суть в том, что по договору ОСАГО застрахован риск гражданской ответственности самого страхователя, иного указанного в документе владельца машины, а также других владельцев, использующих ее на законном основании. Соответственно, все владельцы, в том числе управляющие автомобилем на основании доверенности на право управления транспортным средством, относятся к лицам, риск ответственности которых является застрахованным.

Таким образом, любое лицо, управляющее автомобилем на законных основаниях, считается застрахованным по полису ОСАГО. При этом законность нахождения за рулем определяется доверенностью или свидетельством о регистрации. То есть возможна ситуация, при которой водитель станет управлять автомобилем на законных основаниях, но при этом он не будет вписан в полис ОСАГО. Другое дело, что согласно ст. 14 Закона об ОСАГО и п. 76 Правил ОСАГО страховщик после выплаты страхового возмещения может предъявить (и будьте уверены, это сделает) регрессное требование к причинившему вред лицу, не включенному в страховой полис.

Все это означает, что люди, пострадавшие в ДТП от водителя, не внесенного в полис ОСАГО, могут обращаться в страховую компанию, выдавшую документ, и, ссылаясь на определение Конституционного суда, требовать возмещения вреда. Если же страховая компания примет решение об отказе в выплате, то его можно обжаловать в судебном порядке.

Что такое ОСАГО?

Разбираясь в вопросе, что такое ОСАГО, стоит обратить внимание на законодательные акты. В законодательстве гражданско-правовая ответственность трактуется как обязанность возместить ущерб, причиненный лицу, признанному потерпевшим. Получается, что суть гражданско-правовой ответственности заключается в том, что вы как водитель обязуетесь возместить любой вред, который может быть причинен вами на дороге. Например, вы должны заплатить за ремонт автомобиля, в который вы врезались, а также заплатить за пешехода, которого вы задели, лечение.

Раньше после любого ДТП потерпевшему и виновнику приходилось решать вопросы возмещения вреда здоровью людей и автомобилю. Обыкновенные конфликты были обычным явлением, так как у каждой стороны было свое субъективное понимание размера приемлемой компенсации. И не всегда у виновного была возможность выплатить потерпевшему необходимую сумму. Из-за этого возникли дополнительные трудности в урегулировании вопроса. Решение подобных конфликтов в России перешло в цивилизованное русло в 2003 году, когда всех водителей обязали оформлять автострахование по ОСАГО.Это позволило водителям не переживать за нанесенный ими ущерб, так как ответственность за него взяла на себя страховая компания. Ущерб оценивают независимые специалисты. Конечно, это не уменьшает количество вопросов и претензий, но дает возможность полагаться на объективность.

Обыкновенные конфликты были обычным явлением, так как у каждой стороны было свое субъективное понимание размера приемлемой компенсации. И не всегда у виновного была возможность выплатить потерпевшему необходимую сумму. Из-за этого возникли дополнительные трудности в урегулировании вопроса. Решение подобных конфликтов в России перешло в цивилизованное русло в 2003 году, когда всех водителей обязали оформлять автострахование по ОСАГО.Это позволило водителям не переживать за нанесенный ими ущерб, так как ответственность за него взяла на себя страховая компания. Ущерб оценивают независимые специалисты. Конечно, это не уменьшает количество вопросов и претензий, но дает возможность полагаться на объективность.

Итак, что такое ОСАГО и как оно работает? Законодательство России обязывает каждого автовладельца застраховать его максимум через пять дней после оформления транспортного средства в собственность. Автомобиль, не имеющий полиса ОСАГО, не будет поставлен на учет в ГИБДД, но и управлять им без полиса не разрешается.

Если вопрос, что такое ОСАГО, вроде бы ясен, то стоит упомянуть о том, кто занимается страхованием автогражданской ответственности. Этот вид страхования давно практикуется в разных странах, так как это самый простой способ возмещения ущерба, который был причинен в результате автомобильной аварии. На территории России участники автострахования могут быть застрахованы только членами союза автостраховщиков, имеющими соответствующую лицензию, выданную Федеральной службой страхового надзора.Эта организация является гарантом выплаты по страховке, что бы ни случилось с вашей компанией. Даже при его банкротстве положенные платежи клиентам будут производиться за счет того, что для САР существует специальный фонд.

Что такое ОСАГО и как его получить, понятно, но теперь можно перейти к вопросу о том, что дает этот вид страхования. Этот полис гарантирует, что если вы станете виновником дорожно-транспортного происшествия, страховая компания позаботится о возмещении ущерба. Страхователь осуществляет расчеты исходя из средних цен в регионе, где произошло ДТП. Если это автомобиль с повреждениями, амортизация запчастей вычитается из общей суммы. При расчете размера возмещения вреда здоровью учитываются расходы на оказание медицинских услуг в регионе, уход за пострадавшим, сумма потерянного заработка. А в случае трагического события — компенсация семье в связи с потерей кормильца, а также расходы на его погребение.

Очень хлопотно получить возврат по ОСАГО. Страховка вообще очень сложная.В первую очередь важно правильно действовать при наступлении одного и того же страхового случая. Необходимо вызвать сотрудника ГИБДД на место ДТП, а также проследить за правильным заполнением справок и протоколов. Так как автомобилисты понимают, сколько времени им может понадобиться, они редко обращаются за страховыми выплатами с несколькими царапинами на бампере, разбитыми зеркалами или стеклом.

Как определяется вина и ответственность при ДТП | Коричневая фирма

Вполне вероятно, что в какой-то момент своей жизни вы попадете в автомобильную аварию.

Надеюсь, в этом нет ничего серьезного, и вы можете уйти от этого. Но это также может быть серьезная авария, которая требует обширной медицинской помощи.

Какой бы серьезной ни была авария, всегда нужно кого-то возложить на виновных.

Иногда видно, кто виноват, а иногда нет. Как и большинство вещей в жизни, когда дело доходит до определения вины в автомобильной аварии, существуют серые зоны.

Сложности определения вины очень субъективны.Законы и практика различаются в зависимости от штата и страховой компании, поэтому особенности вашего полиса действительно имеют значение.

В статье ниже мы рассмотрим, как определяется вина в автомобильных авариях.

Что такое вина в автомобильной аварии?

Это кажется достаточно простым, не так ли? Виноват только тот, кто совершил аварию.

Если вы попали сзади на светофоре, легко определить вину, потому что эта авария гораздо более очевидна, чем ситуация, в которой вина может быть любой.

После столкновения, в котором несколько водителей указывают пальцем друг на друга, все может осложниться.

В конечном счете, работа страховой компании состоит в том, чтобы определить, кто или что вызвало крушение, чтобы они могли определить, кто платит.

Но все же не все так просто. Каждый страховщик по-своему обрабатывает покрытие и требования, и в каждом штате США есть свои законы о том, что должно покрывать страхование автомобиля и как определяется и определяется вина.

Это никогда не бывает так просто, как вы думаете.

Состояние отсутствия ошибок и состояния отказа

Законы о страховании варьируются от штата к штату. Некоторые состояния называются состояниями «отсутствия вины», а остальные являются состояниями «неисправности» или деликта.

В штатах без вины каждый водитель обращается в свою автостраховку для покрытия медицинских расходов, независимо от того, кто стал причиной аварии.

В случае неисправности страховые компании выясняют, кто стал причиной аварии, а страховые компании возмещают ущерб в зависимости от того, кто виноват.

Водителям иногда приходится предъявлять иск другой стороне о возмещении ущерба в состоянии неисправности.

Почти каждое состояние является неисправным. Есть только 12 штатов, в которых действует безаварийное покрытие, и три из них дают своим водителям выбор между страхованием по вине или без вины.

У остальных девяти водителей нет выбора, и они должны иметь страховку без вины.

Как полиция помогает определить вину

После того, как в полицию поступило сообщение об автомобильной аварии, полиция расследует автомобильную аварию, а затем полицейские подготовят отчет с подробными сведениями о происшествии.

Офицер допросит водителей и свидетелей автомобильной аварии в надежде составить точный отчет о том, что произошло.

Полицейский протокол может содержать заявление о виновности в происшествии, основанное на профессиональном суждении сотрудника полиции.

В то же время во многих полицейских отчетах НЕ содержится определение вины.

Даже если в полицейском отчете указано, кто несет ответственность за автомобильную аварию, это не означает автоматически, что это лицо будет нести юридическую ответственность за ущерб в последующем судебном процессе.

Полицейский также может выписать штраф за нарушение правил дорожного движения.

Хотя штраф за нарушение правил дорожного движения в конечном итоге не докажет, кто несет юридическую ответственность за автомобильную аварию, его можно использовать в качестве доказательства халатности водителя.

Как страховые компании определяют вину

После того, как кто-то подал претензию в свою страховую компанию после автомобильной аварии, компания передаст претензию аджастеру.

Страховой аджастер занимается расследованием несчастного случая и урегулированием страхового случая.

Нет ничего необычного в том, что в процессе участвует более одного аджастера, потому что страховая компания каждого водителя выбирает аджастера для расследования автомобильной аварии.

Подобно полиции, аджастеры исследуют автомобильную аварию, беседуют со свидетелями, изучают медицинские заключения, исследуют повреждения автомобиля и проверяют детали страховых полисов вовлеченных водителей, например суммы покрытия.

Регуляторы будут определять, кто виноват в автомобильной аварии, иногда назначая процент вины каждому водителю.

Страховые компании определяют вину на основании юридического определения небрежности в штате, где произошел несчастный случай.

Небрежность возникает, когда лицо не проявляет осторожности, которую разумный человек сделал бы при тех же обстоятельствах.

Что произойдет, если дело об автомобильной аварии дойдет до суда

Большинство дел о ДТП решаются во внесудебном порядке.

Но если ваше дело дойдет до суда, судья или присяжные определят, кто виноват, рассмотрев, проявил ли ответчик халатность.

При рассмотрении вашего дела суд исследует доказательства и примет во внимание доводы адвоката сторон.

Либо судья, либо присяжные определят на основании доказательств, кто из водителей проявил халатность и должен выплатить деньги для компенсации телесных повреждений и других убытков в результате аварии.

Отчеты полиции и страховые компании не контролируют исход судебного дела.

Юридическое определение ответственности за автомобильную аварию регулируется различными правилами, включая прецеденты из предыдущих дел в юрисдикции, где слушается ваше дело.

Нарушение правил дорожного движения может убедить суд в том, что сторона, совершившая нарушение, действовала по халатности и, следовательно, виновна в происшествии.

Это известно как халатность сама по себе и может быть очень полезной в вашем случае, если вы были ранены водителем, нарушившим правила дорожного движения.

Наймите адвоката по несчастным случаям сегодня

Автокатастрофы невероятно ужасны.

Иметь дело с вашими травмами, полицией, страховыми компаниями и возможностью судебного процесса может быть очень сложно.

К счастью, вам не нужно делать это самостоятельно.

Если вы пострадали в автокатастрофе, вам может помочь адвокат по ДТП.

Они могут предоставить ценную информацию и юридические консультации, защитить ваши законные права и предотвратить использование ваших показаний в полиции и страховых компаниях против вас.

Оригинал статьи здесь

Получение компенсации после ДТП в Иллинойсе

Если вы когда-либо попадали в автомобильную аварию, вы знаете, насколько стрессовой и пугающей может быть ситуация.Этот страх и разочарование только усиливаются, когда преступник убегает с места происшествия, и авария превращается в наезд. Независимо от того, найден ли нападавший или нет, вы можете возместить ущерб с помощью адвоката по автомобильным авариям округа Дюпейдж.

Что такое дорожно-транспортное происшествие?

Водитель покидает место происшествия сразу после того, как наехал на другое транспортное средство, объект собственности или человека, только что совершившего наезд. В каждом штате есть законы и последствия против совершения этого преступления.

В штате Иллинойс существуют правила, которым необходимо следовать после любой автомобильной аварии. Например, все лица, вовлеченные в автомобильную аварию, повлекшую за собой травмы или материальный ущерб, должны сначала остановить свой автомобиль как можно ближе к месту происшествия и предоставить всю необходимую личную информацию (например, имя, адрес, водительские права). Если правила не будут соблюдены и виновный водитель не останется на месте происшествия, ему грозит целый ряд последствий от небольшого штрафа до тюремного заключения.

Что делать, если я стал жертвой побега?

По мере нарастания напряженности после крушения может быть чрезвычайно трудно успокоиться и оценить свои возможности. В первую очередь следует связаться с экстренными службами и властями. Сбор доказательств является еще одним важным шагом, включая любую возможную информацию о другом транспортном средстве и водителе. Также настоятельно рекомендуется связаться со всеми свидетелями и понять, что они могли видеть.

Также настоятельно рекомендуется связаться со всеми свидетелями и понять, что они могли видеть.

В этот момент ваша ситуация, скорее всего, пойдет одним из двух путей.Виновный водитель может быть найден, и вы сможете пройти через его страховую компанию или подать прямой иск против этого человека. К сожалению, также возможно, что драйвер никогда не будет найден. Отсюда, вероятно, вам придется работать с адвокатом, чтобы подать иск через вашу собственную страховую компанию. Как жертва наезда, вы можете иметь право на получение ряда экономических и неэкономических убытков.

Адвокат может стать одним из самых сильных помощников в случае ДТП.Они не только помогут вам в процессе расследования, но и будут бороться за заслуженный ущерб. Если ответчик по данному делу нашелся, адвокату по ДТП потребуется доказать прямые или косвенные доказательства того, что данное лицо в момент ДТП находилось за рулем автомобиля. Чтобы сделать это эффективно, адвокат, скорее всего, просмотрит видео с камер наблюдения и поговорит со свидетелями. В других случаях адвокат будет находиться в непосредственном контакте с вашей страховой компанией, чтобы убедиться, что вам предоставлена адекватная компенсация.

В других случаях адвокат будет находиться в непосредственном контакте с вашей страховой компанией, чтобы убедиться, что вам предоставлена адекватная компенсация.

Свяжитесь с адвокатом по автомобильным авариям в Блумингдейле, Иллинойс сегодня

Быть жертвой автокатастрофы утомительно. При столкновении с медицинскими расходами и больничными счетами отсутствие надлежащих средств только ухудшит ситуацию. Адвокат по автомобильным авариям округа Дюпейдж может помочь вам получить компенсацию за ущерб, включая эмоциональный стресс и боль. Позвоните в юридическое бюро David W. Clark, PC по телефону 630-665-5678, чтобы получить бесплатную консультацию.

Источник:

https://www.ilga.gov/legislation/ilcs/fulltext.asp?DocName=062500050K11-404

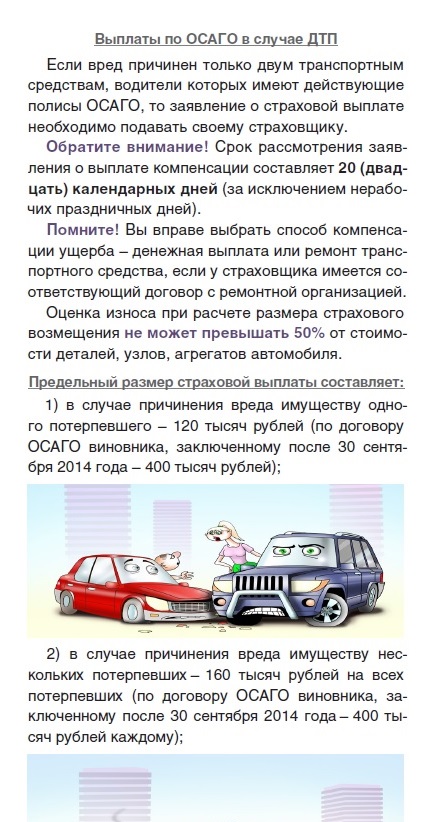

Выплаты по страховке при ДТП. сумма и условия оплаты

Быстро получить выплату в результате ДТП — горячее желание автовладельца. Но не все страховщики возмещают ущерб. Иногда приходится обращаться в суд. Подробнее о том, какими могут быть выплаты по ОСАГО при ДТП, читайте далее.

Подробнее о том, какими могут быть выплаты по ОСАГО при ДТП, читайте далее.

Концепции

Полис ОСАГО страхует ущерб, причиненный водителем транспортного средства жизни, здоровью или имуществу других лиц.То есть за причиненные неудобства, по идее, должна платить страховая компания (СК). В случае «win-win», когда виноваты оба водителя, размер выплаты по ОСАГО при ДТП зависит от того, кто виноват в ДТП и кто понес меньшие убытки. Чаще всего эти вопросы решаются через суд.

Законодательство

С 1 сентября 2014 года максимальная выплата по ОСАГО при ДТП по европротоколу (без участия сотрудника ГИБДД) увеличивается до 400 тысяч рублей.Максимальная компенсация за изношенные детали составляет 50%. Потерпевший может обратиться за компенсацией только в свою страховую компанию. На решение отводится 20 рабочих дней со дня поступления заявления. Еще пять имеют клиента для повторного обращения, если он недоволен предыдущим результатом.

С 01. 01.2014 Банк России разрешил владельцам транспортных средств оформлять ДТП по европротоколу даже при наличии у человека КАСКО или ДСАГО. При этом СК не вправе требовать от клиентов дополнительных документов.Срок оплаты не может превышать установленный договором. За нарушение этого правила компании придется заплатить штраф в размере 1% от суммы.

01.2014 Банк России разрешил владельцам транспортных средств оформлять ДТП по европротоколу даже при наличии у человека КАСКО или ДСАГО. При этом СК не вправе требовать от клиентов дополнительных документов.Срок оплаты не может превышать установленный договором. За нарушение этого правила компании придется заплатить штраф в размере 1% от суммы.

С 1 октября 2014 года максимальная выплата по ОСАГО при ДТП за причинение вреда транспортному средству увеличивается до 400 тысяч рублей. Предел износа снижен до 50%. Но для получения такой компенсации клиенту потребуется дополнительно предоставить фото- или видеосъемку, которая осуществляется с использованием технических средств, устройств с ГЛОНАСС или других навигационных систем.

Отказ от оплаты

Законодательством не предусмотрена компенсация, если:

- За рулем находился человек, не указанный в полисе.

- Повреждение было вызвано опасными грузами.

- Возмещение морального вреда не предусмотрено полисом автострахования в целом.

- Повреждения в результате занятий спортом или тренировок, если виновный находился на специально оборудованной площадке.

- Сумма платежа превышает лимит.

Кроме того, бывают случаи, когда возмещение ущерба при ДТП (ОСАГО) произведено, но страховка имеет право регресса требований:

- Если ущерб причинен незастрахованным лицом.

- Если водитель был без прав.

- В период, когда произошло ДТП, договор страхования не действовал.

- Если виновник скрылся с места ДТП.

- Водитель находился в состоянии алкогольного, токсического или наркотического опьянения.

Ущерб превышает предел ответственности

Несмотря на изменения в законодательстве, существующие выплаты по ОСАГО при ДТП не смогут компенсировать ремонт дорогих автомобилей. Даже если владельцы «крутых» машин получат выплату по КАСКО, страховая компания все равно выдвинет регрессное требование к виновнику. Дальнейшие события могут развиваться по таким сценариям.

1. Виновник всегда может оспорить заявленную истцом сумму, потребовав проведения дополнительной экспертизы.Чаще всего суд принимает новый расчет. Но не всегда удается «скинуть» сумму до 400 тысяч рублей. — Лимит, который покрывается страховой компанией. Но если поврежденный автомобиль был на гарантии, то оспорить сумму ущерба будет крайне сложно.

2. Иногда стоит съездить в поселение. Например, если сумма ущерба превышает 400 тысяч рублей, виновник признает свою ошибку, готов возместить ущерб, но не сразу, а частями.Обращение в суд только увеличит расходы истца, но другого результата не принесет.

3. Если потерпевший один, а виновных двое, то потерпевший может выплатить двойную сумму компенсации, так как законодательные ограничения равномерно распределены по каждому полису.

Добровольное страхование

Если сумма выплаты по ОСАГО не покрывает всех расходов пострадавшей стороны, вы можете оформить полис ДСАГО. Его стоимость составляет около 1 тысячи рублей. Он касается сумм, которые не компенсируются обычным автогражданином. Покрытие может достигать до 1 млн рублей.

Он касается сумм, которые не компенсируются обычным автогражданином. Покрытие может достигать до 1 млн рублей.

Выплаты по ОСАГО виновнику ДТП

Бывают ситуации, когда один и тот же водитель является и инициатором ДТП, и потерпевшим. Например, если в аварии участвовало несколько автомобилей. Тогда страховая обязана возместить ущерб, причиненный другому лицу, и тот, который получил водитель.

Но если компания решит бороться за свои деньги (а так бывает в 90% случаев), вопрос будет решаться через суд.Если в ходе расследования будут выявлены два состава правонарушения, водитель получит выплату только как потерпевший. За ДТП, в котором он виновен, компенсации не будет. Но если суд сочтет дело одним ДТП, деньги будут выплачены по стандартной схеме ОСАГО.

Еще один спорный вопрос – компенсация уже выплаченной суммы. На практике часто встречаются ситуации, когда виновный сам оплатил ущерб пострадавшему, а затем собрал документы (схему ДТП, справку ГИБДД, результаты экспертизы с оценкой ущерба) и обратился в СК. Законом не предусмотрена компенсация уже произведенных платежей. Поэтому в таких случаях всегда должен быть отказ. Добровольное возмещение ущерба — личная инициатива виновного.

Законом не предусмотрена компенсация уже произведенных платежей. Поэтому в таких случаях всегда должен быть отказ. Добровольное возмещение ущерба — личная инициатива виновного.

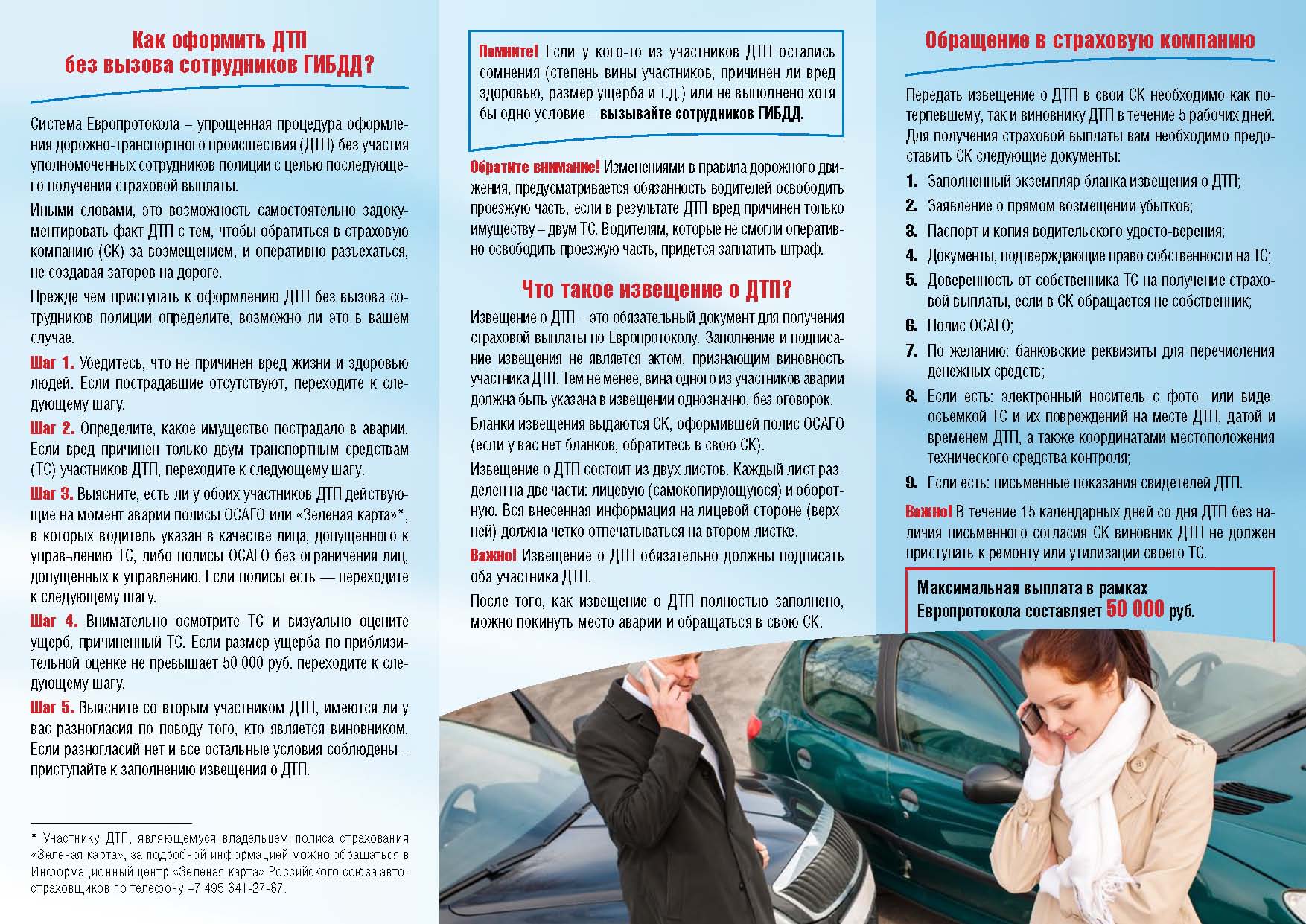

Произошла авария: что делать?

Для начала постарайтесь успокоиться, включите аварийку, заглушите двигатель и выйдите из машины. Если есть пострадавшие, вызывайте скорую помощь, звоните в ГИБДД и страховую. Постарайтесь найти свидетелей аварии, возьмите у них контактные данные и показания.

Не трогайте автомобиль до приезда сотрудника ГИБДД. Сфотографируйте место аварии на телефон как минимум с четырех разных ракурсов (несколько снимков). Старайтесь попасть в кадр дорожной разметки и знаков.

Пока ждете, выдайте справку о ДТП и акт о наступлении страхового случая по ОСАГО. Условия обращения после ДТП регулируются договором. А также форма подачи уведомления (письменно, по телефону, факсу и т.).

По приезду сотрудники ГИБДД активно участвуют во всех разъяснениях. Подробно опишите, как произошла авария. Убедитесь, что расположение сцены правильное. Если виновником являетесь вы, то постарайтесь указать несколько смягчающих обстоятельств: плохое состояние дороги, неработающие светофоры, отсутствие разметки, ограниченная видимость. И обязательно укажите, что авария произошла не намеренно. Не отказывайтесь от медицинского освидетельствования для определения опьянения.

Подробно опишите, как произошла авария. Убедитесь, что расположение сцены правильное. Если виновником являетесь вы, то постарайтесь указать несколько смягчающих обстоятельств: плохое состояние дороги, неработающие светофоры, отсутствие разметки, ограниченная видимость. И обязательно укажите, что авария произошла не намеренно. Не отказывайтесь от медицинского освидетельствования для определения опьянения.

Подпишите протокол, только если вы согласны со всеми изложенными в нем обстоятельствами.

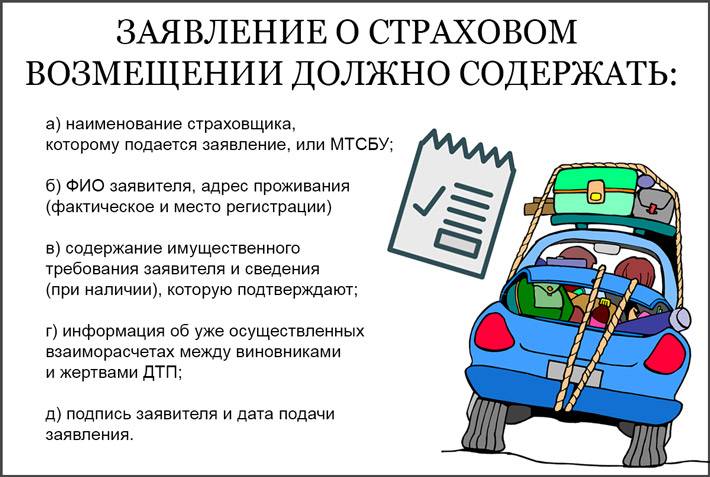

Документы для страховой компании

- заявление об аварии;

- справка ГИБДД;

- договор страхования;

- свидетельства о регистрации транспортных средств; водительское удостоверение

- ; паспорт страховщика

- ;

- свидетельство ИНН;

- доверенность, если водитель не был владельцем автомобиля.

Какая выплата по ОСАГО будет производиться, определит экспертиза.Поэтому не рекомендуется ремонтировать транспортное средство за свой счет до получения возмещения от страховой компании. По закону у компании есть 20 дней на принятие решения. Помимо денежной компенсации, также возможна оплата услуг автосервисов. При получении направления на ремонт клиент подтверждает возможное увеличение сроков выполнения обязательств компании.

По закону у компании есть 20 дней на принятие решения. Помимо денежной компенсации, также возможна оплата услуг автосервисов. При получении направления на ремонт клиент подтверждает возможное увеличение сроков выполнения обязательств компании.

Если страхователь не согласен с размером выделенной компенсации и качеством ремонта, он может обжаловать решение.Для этого необходимо как можно быстрее провести независимую экспертизу (желательно, чтобы присутствовало лицо, виновное в аварии), получить заключение и подать его в компанию вместе с новым заявлением. Если в этом случае страховая компания отказывается компенсировать ремонт транспортного средства, нужно обращаться в суд.

Заключение

Все автовладельцы должны иметь полис страхования гражданской ответственности, компенсирующий материальный или физический ущерб, причиненный водителем третьему лицу.С сентября 2014 года вступили в силу законодательные изменения, согласно которым выплаты по ОСАГО при ДТП увеличились до 400 тысяч рублей.